Benvenuti nel mondo competitivo dell'arbitraggio crypto. Sebbene il concetto fondamentale—acquistare un asset a basso prezzo su una piattaforma e venderlo immediatamente a un prezzo più alto su un'altra—sembri ingannevolmente semplice, ottenere un profitto costante richiede più che limitarsi a individuare una differenza di prezzo. Nei mercati delle criptovalute odierni, estremamente efficienti, il successo dipende interamente dalla velocità e da un'infrastruttura robusta.

Questa guida va oltre le semplici definizioni dei bot di arbitraggio. Ci concentreremo sui requisiti tecnici, sugli ostacoli logistici e sulle esigenze infrastrutturali necessarie per impegnarsi nell'esecuzione cross-exchange a bassa latenza. Questa è la differenza tra individuare un'opportunità redditizia e avere la capacità tecnologica di eseguire l'operazione prima che lo faccia chiunque altro. Per i trader retail seri che mirano a operare in questa nicchia competitiva, comprendere i limiti delle API, gestire la latenza del server e allocare strategicamente il capitale sono le vere competenze richieste per il successo.

Comprendere l'Arbitraggio Crypto: Cosa Stiamo Cercando di Fare?

L'arbitraggio è l'atto di acquistare e vendere simultaneamente un asset su mercati diversi per trarre profitto da una differenza temporanea di prezzo. Nel panorama altamente frammentato delle criptovalute, dove migliaia di asset vengono scambiati su decine di exchange distinti a livello globale (come Coinbase, Kraken, Bitget, ecc.), queste discrepanze di prezzo appaiono costantemente. La sfida, tuttavia, è eseguire le operazioni prima che il mercato si autocorregge, cosa che spesso avviene in millisecondi.

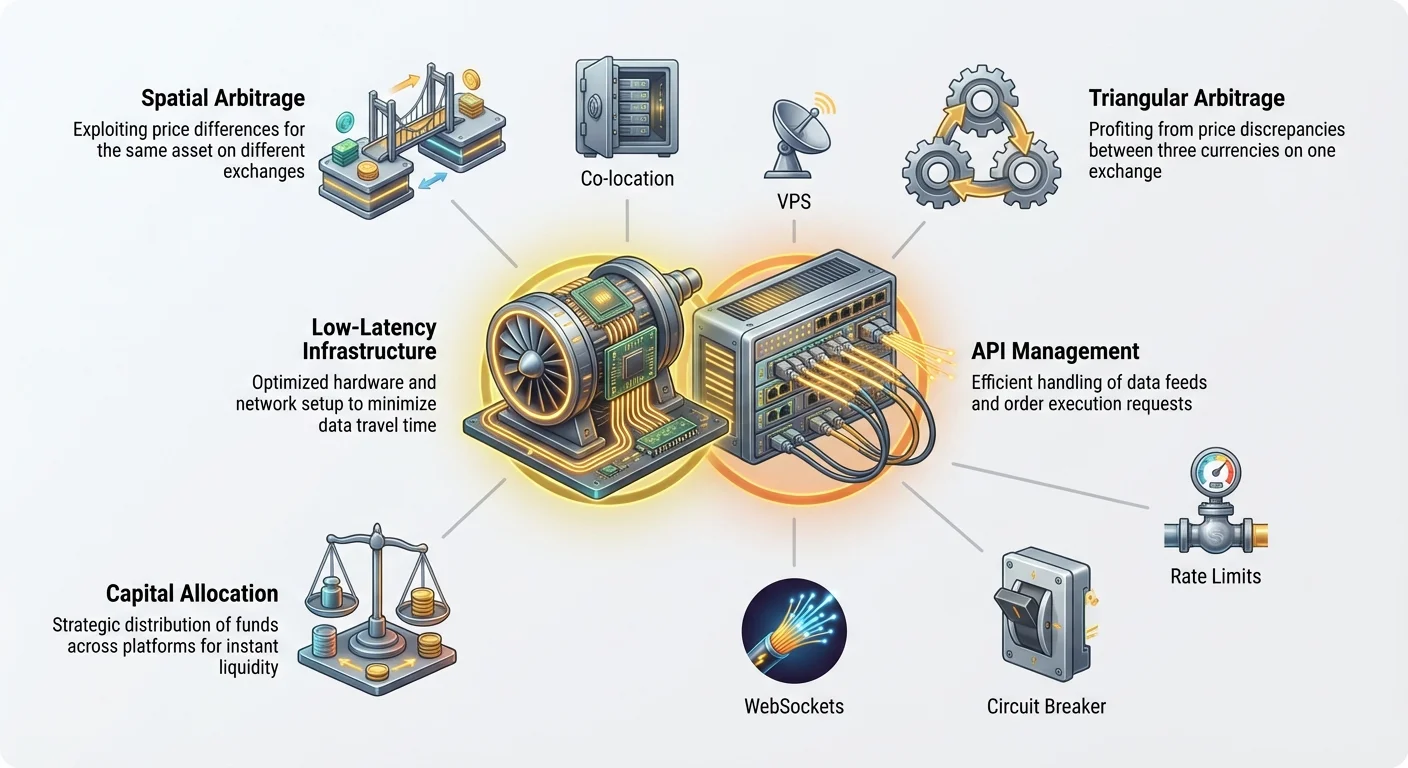

Arbitraggio Spaziale (Cross-Exchange)

L'arbitraggio spaziale, noto anche come arbitraggio cross-exchange, è la forma concettualmente più comune e semplice. Comporta l'identificazione dello stesso asset (ad esempio, Bitcoin, o BTC) scambiato a un prezzo leggermente diverso su due exchange distinti.

Esempio di Caso d'Uso: Supponiamo che BTC sia scambiato a $60.000 sull'Exchange A (una piattaforma globale importante) e contemporaneamente a $60.015 sull'Exchange B (una piattaforma regionale più piccola). L'opportunità di arbitraggio spaziale è la differenza di $15.

- Il sistema invia immediatamente un ordine di acquisto per 1 BTC sull'Exchange A a $60.000.

- Il sistema invia immediatamente un ordine di vendita per 1 BTC sull'Exchange B a $60.015.

Il profitto lordo è di $15 (meno le commissioni di trading e i costi di trasferimento di rete). Poiché questa differenza di prezzo è immediatamente visibile a tutti i sistemi automatizzati, la finestra temporale per l'esecuzione è estremamente stretta—spesso frazioni di secondo. Ciò impone la necessità di un'infrastruttura a bassa latenza.

Arbitraggio Triangolare

L'arbitraggio triangolare è più complesso in quanto sfrutta le incoerenze di prezzo tra tre diverse coppie di valute sullo stesso exchange. Invece di spostare asset tra piattaforme, il bot esegue una rapida catena di tre operazioni che tornano all'asset di partenza.

Esempio di Caso d'Uso (Usando USD come valuta di partenza):

- Operazione 1: Usa USD per acquistare BTC (es. $100.000 acquistano 1 BTC).

- Operazione 2: Usa BTC per acquistare ETH (es. 1 BTC acquista 15 ETH).

- Operazione 3: Usa ETH per rivendere in USD (es. 15 ETH vendono per $100.100 USD).

Se il costo iniziale era $100.000 e il rendimento finale è $100.100, il profitto è $100. L'intero ciclo deve essere completato istantaneamente per catturare la breve inefficienza prima che i meccanismi interni dell'exchange correggano il prezzo. Poiché tutte e tre le operazioni avvengono sullo stesso exchange, questa strategia dipende meno dalla velocità di rete esterna, ma è fortemente dipendente dall'API e dalla profondità del book degli ordini del singolo exchange utilizzato.

Perché la Velocità è l'Unico Vantaggio

In qualsiasi scenario di arbitraggio, l'esistenza del profitto è fugace. Non appena appare una differenza di prezzo, due forze lavorano immediatamente per eliminarla:

- Altri bot: Sistemi di trading professionali altamente ottimizzati scansionano costantemente gli stessi mercati. Operano su infrastrutture più veloci ed eseguono gli ordini più rapidamente rispetto al trader retail medio.

- Efficienza del Mercato: La pressione all'acquisto sull'exchange più economico e la pressione alla vendita sull'exchange più costoso spingono rapidamente i prezzi a riallinearsi.

Nel momento in cui identifichi un'opportunità di $15, è probabile che i sistemi professionali l'abbiano già rilevata e abbiano iniziato a chiuderla. Se il tuo tempo di esecuzione è di 100 millisecondi e il loro è di 50 millisecondi, arriverai in ritardo, rischiando di non eseguire l'operazione al prezzo target, o peggio, di incorrere in una perdita dovuta allo slippage (esecuzione a un prezzo peggiore del previsto). Pertanto, l'ottimizzazione dell'infrastruttura non è facoltativa: è il prerequisito per la redditività.

La Sfida Principale: Gestire la Latenza

La latenza, in parole povere, è un ritardo. Nel contesto del trading, è il tempo impiegato dalle informazioni per viaggiare dal server dell'exchange al tuo sistema di trading, e il tempo impiegato dal tuo ordine di scambio per tornare all'exchange. Ridurre al minimo questo ritardo è il fattore più importante per l'arbitraggio a bassa latenza.

Definire la Latenza nel Trading

Ci preoccupiamo principalmente di tre tipi di latenza:

- Latenza dei Dati: Il tempo necessario affinché un aggiornamento di prezzo (una nuova operazione o una modifica del book degli ordini) lasci l'exchange e arrivi al tuo computer. Se il prezzo dell'exchange è $60.015 ma ricevi l'aggiornamento solo 50 millisecondi dopo, l'opportunità potrebbe essere già svanita.

- Latenza di Rete: Il tempo fisico impiegato dai dati per viaggiare attraverso i cavi internet (dal tuo router, attraverso il tuo ISP e attraverso i continenti fino al data center dell'exchange).

- Latenza di Esecuzione: Il tempo impiegato dal tuo sistema di trading per elaborare i dati in arrivo, calcolare il profitto di arbitraggio, costruire gli ordini di acquisto/vendita e inviarli nuovamente all'exchange per l'evasione.

Per l'arbitraggio spaziale, la latenza di rete tra due exchange geograficamente distanti è spesso l'ostacolo maggiore. Ad esempio, se un exchange è ospitato a New York e un altro a Singapore, il tempo di viaggio fisico per i dati può facilmente superare i 150-200 millisecondi, rendendo l'arbitraggio a bassa latenza quasi impossibile senza un'infrastruttura di rete dedicata.

Co-locazione e Prossimità del Server (L'Ideale)

Lo standard assoluto per il trading a bassa latenza è la co-locazione. Ciò significa ospitare i tuoi server di trading nello stesso data center fisico dei server dell'exchange.

Perché la co-locazione è importante: Se il tuo server si trova nello stesso edificio del server dell'exchange, il segnale viaggia per pochi metri invece che per centinaia o migliaia di chilometri. Ciò riduce la latenza di rete da decine di millisecondi (ms) a velocità a cifra singola o sub-millisecondo.

Mentre i principali exchange spesso riservano opportunità di co-locazione a grandi clienti istituzionali, il trader retail deve replicare questo vantaggio il più fedelmente possibile utilizzando un'infrastruttura di cloud computing.

Ottimizzazione della Rete per i Trader Retail

Poiché la co-locazione completa è generalmente fuori portata per i principianti, i trader di arbitraggio retail devono utilizzare Virtual Private Servers (VPS) posizionati strategicamente vicino ai data center degli exchange.

Migliori Pratiche per la Selezione del VPS:

- Targeting Geografico: Identifica le posizioni fisiche dei server dei tuoi exchange target. Se l'Exchange A è noto per utilizzare un data center AWS in Virginia e l'Exchange B utilizza un centro Google Cloud a Londra, devi acquistare istanze VPS ad alte prestazioni in entrambe le località.

- Risorse Dedicate: Evita l'hosting economico e condiviso. I sistemi a bassa latenza richiedono core CPU dedicati e larghezza di banda garantita. Le risorse condivise possono introdurre "jitter"—ritardi di elaborazione incoerenti—che sono fatali per la redditività dell'arbitraggio.

- Salti Minimi (Minimal Hops): Utilizza strumenti di rete (come

pingotraceroute) per verificare il percorso che i dati fanno dal tuo VPS all'endpoint API dell'exchange. Meno salti (meno router e servizi intermedi) equivalgono a una latenza inferiore. Scegli provider VPS noti per dorsali di rete di alta qualità. - Scelta del Sistema Operativo: Le distribuzioni Linux (come Ubuntu o Debian) sono standard per i bot di trading grazie al loro basso overhead di sistema operativo rispetto a Windows, che può aggiungere un ritardo di elaborazione non necessario (latenza) al modulo di esecuzione.

Consiglio Pratico: Anche se stai operando dal tuo computer di casa, devi connetterti direttamente alle istanze VPS. Il bot deve funzionare 24/7 sul VPS, non sul tuo laptop, garantendo una connessione continua e ad alta velocità direttamente agli exchange.

Costruire la Dorsale di Comunicazione: Gestione delle API

Dopo aver assicurato la minima distanza fisica (latenza), il passo critico successivo è stabilire il percorso di comunicazione più veloce e affidabile verso gli exchange. Questo viene fatto interamente tramite le Application Programming Interfaces (API). L'API funge da cameriere digitale che prende i tuoi ordini (operazioni) e ti porta il menu (dati sui prezzi).

Comprendere i Feed REST vs. WebSocket

Gli exchange offrono tipicamente due metodi principali per interagire con i loro sistemi, e comprenderne la differenza è cruciale per il trading a bassa latenza:

1. REST (Representational State Transfer)

- Come funziona: Si tratta di un modello tradizionale richiesta-risposta, simile al caricamento di una pagina web. Invii una richiesta specifica (ad esempio, "Qual è il prezzo attuale di BTC?") e l'exchange invia una risposta statica.

- Caso d'Uso: Ideale per controllare i saldi dei conti, avviare depositi/prelievi o inviare ordini singoli non critici in termini di tempo.

- Problema di Latenza: Ogni richiesta REST richiede l'avvio di una nuova connessione e l'attesa della risposta completa. Questo overhead aggiuntivo lo rende troppo lento per il monitoraggio dei prezzi in tempo reale necessario per l'arbitraggio.

2. Feed WebSocket

- Come funziona: Questo stabilisce una connessione persistente e aperta tra il tuo server e il server dell'exchange. Invece di chiedere costantemente aggiornamenti, l'exchange invia (pushes) istantaneamente le variazioni di prezzo in tempo reale (aggiornamenti del book degli ordini, operazioni completate) al tuo sistema.

- Caso d'Uso: Essenziale per l'arbitraggio. I WebSocket forniscono la latenza dei dati più bassa, fornendo i feed dei prezzi non appena si verificano.

- Migliore Pratica: Il tuo motore di aggregazione dati (lo scanner) deve utilizzare i WebSocket per monitorare contemporaneamente i book degli ordini di tutti gli exchange target.

Gestione dei Limiti di Frequenza (Rate Limits) delle API

Ogni exchange impone limiti di frequenza (rate limits)—un limite massimo al numero di richieste (chiamate API) che il tuo sistema può inviare entro una finestra temporale specifica (ad esempio, 60 richieste al secondo). Questi limiti sono progettati per prevenire attacchi dannosi di negazione di servizio (DDoS) e garantire un accesso equo per tutti gli utenti.

Il Pericolo dei Limiti di Frequenza: Se il tuo bot supera il limite di frequenza, l'exchange blacklist temporaneamente il tuo indirizzo IP o limita la tua connessione, il che significa che non puoi inviare o ricevere aggiornamenti di prezzo o ordini di esecuzione. Questo è devastante per una strategia di arbitraggio dove ogni secondo conta. Se sei a metà di un'esecuzione e vieni limitato, il mercato si muoverà contro di te, con conseguente perdita garantita.

Strategie per la Mitigazione:

- Prioritizzazione e Accodamento (Queuing): Non inondare l'API. Implementa un sofisticato sistema di accodamento che invii solo le richieste essenziali (principalmente ordini di esecuzione). Il monitoraggio dei prezzi dovrebbe basarsi quasi esclusivamente sul flusso WebSocket non soggetto a limiti di frequenza.

- Elaborazione Parallela (con Cautela): Mentre l'arbitraggio richiede azioni simultanee su più exchange, fai attenzione a non creare troppi thread concorrenti verso l'API di un singolo exchange, il che può essere scambiato per un attacco DDoS.

- Monitoraggio degli Header: Gli exchange inviano in risposta degli header HTTP che dichiarano esplicitamente quante richieste ti rimangono prima di raggiungere il limite. La tua infrastruttura deve leggere costantemente questi header e rallentare o mettere in pausa dinamicamente le attività non critiche se il limite viene avvicinato.

Sicurezza delle Chiavi API e Migliori Pratiche

Le tue chiavi API concedono al tuo bot il controllo completo sui tuoi account exchange, inclusa la capacità di fare trading e, a volte, prelevare fondi. Proteggere queste chiavi è fondamentale.

- Principio del Minimo Privilegio: Quando generi le chiavi API sull'exchange (ad esempio, Coinbase o Kraken), abilita solo le autorizzazioni necessarie: lettura dei dati del conto e trading. Non abilitare mai le autorizzazioni di prelievo a meno che non sia assolutamente richiesto dalla tua strategia specifica, in quanto ciò mitiga significativamente il rischio se il tuo bot o server viene compromesso.

- Archiviazione Sicura: Le chiavi API non dovrebbero mai essere archiviate in testo semplice o cablate direttamente nel codice sorgente del bot. Utilizza variabili d'ambiente sicure, key vault crittografati o servizi dedicati di gestione delle chiavi.

- Chiavi Dedicate: Utilizza chiavi API univoche per ogni exchange e per ogni strategia. Se una chiave viene compromessa, puoi revocarla senza compromettere il tuo accesso ad altre piattaforme.

- Whitelisting IP: Se l'exchange lo consente, configura le tue chiavi API in modo che possano essere utilizzate solo dagli indirizzi IP statici delle istanze VPS che hai scelto. Se un hacker ruba la chiave, non sarà comunque in grado di usarla a meno che non operi anche dalla tua posizione server approvata.

Progettazione dell'Infrastruttura: Componenti di un Sistema di Arbitraggio

Il passaggio da un semplice script a un sistema di arbitraggio di livello produttivo richiede l'architettura di tre componenti funzionali distinti, ma interconnessi.

1. Motore di Aggregazione Dati (Lo Scanner)

Questo componente è responsabile della raccolta e della normalizzazione dei dati di mercato in tempo reale da tutti gli exchange connessi. È gli occhi e le orecchie del sistema.

- Funzione: Si connette tramite WebSocket agli Exchange A, B, C, ecc., tirando simultaneamente dati del book degli ordini (offerte e richieste), la cronologia delle operazioni completate e i saldi dei conti.

- Normalizzazione: I diversi exchange strutturano i loro dati in modi diversi. Lo Scanner deve tradurre istantaneamente tutti i feed di prezzo in arrivo in un formato standardizzato (ad esempio, utilizzare sempre un prezzo a cinque cifre decimali, utilizzare sempre il simbolo BTC/USD) in modo che il Motore Decisionale possa confrontarli equamente.

- Monitoraggio della Latenza: Lo Scanner dovrebbe anche misurare la propria latenza dei dati—il tempo trascorso tra la pubblicazione di una variazione di prezzo da parte di un exchange e il momento in cui la variazione viene elaborata dallo Scanner. Un'elevata latenza in questo caso indica un problema di rete o VPS che necessita di attenzione.

2. Motore Decisionale (Il Cervello)

Questo componente prende i dati normalizzati dallo Scanner ed esegue la logica proprietaria per identificare e confermare opportunità di arbitraggio redditizie.

- Logic Execution: Questo motore esegue costantemente calcoli complessi, confrontando i prezzi tra gli exchange (arbitraggio spaziale) o across three pairs on one exchange (arbitraggio triangolare).

- Soglia di Profitto: Determina se il margine di profitto lordo (la differenza di prezzo) supera la necessaria Soglia di Pareggio (Break-Even Threshold). Questa soglia deve includere tutti i costi noti: commissioni di trading, potenziali commissioni di prelievo e un buffer per lo slippage. Se il profitto è $15 ma le commissioni sono $16, l'opportunità viene scartata istantaneamente.

- Controllo della Concorrenza: Per l'arbitraggio cross-exchange, il Motore Decisionale deve confermare che esista liquidità adeguata (volume sufficiente nel book degli ordini) su sia l'exchange di acquisto che l'exchange di vendita per evadere istantaneamente la dimensione dell'ordine richiesta.

3. Modulo di Esecuzione (Le Mani)

Una volta che il Motore Decisionale conferma un'opportunità praticabile al di sopra della soglia di profitto, subentra il Modulo di Esecuzione. Questo componente è progettato per la velocità e l'affidabilità.

- Piazzamento Simultaneo degli Ordini: Il Modulo di Esecuzione deve lanciare l'ordine di acquisto sull'Exchange A e l'ordine di vendita sull'Exchange B il più simultaneamente possibile (un processo noto come "esecuzione atomica" nel mondo dell'alta frequenza).

- Selezione del Tipo di Ordine: Per l'arbitraggio, gli ordini di mercato sono tipicamente utilizzati perché la velocità ha la priorità sulla certezza del prezzo. Tuttavia, l'utilizzo di ordini limite leggermente al di fuori del prezzo di mercato può talvolta ridurre le commissioni se la velocità di esecuzione non è assolutamente critica. La maggior parte dei sistemi a bassa latenza opta per gli ordini di mercato per una garanzia di evasione rapida.

- Failsafe e Gestione degli Errori: Questa è probabilmente la parte più complessa. Se l'ordine di acquisto viene evaso ma l'ordine di vendita fallisce (a causa di latenza, limite di frequenza o movimento del mercato), il sistema rimane in possesso dell'asset ed è esposto al rischio di mercato. Il Modulo di Esecuzione deve avere protocolli immediati per annullare l'ordine rimanente e potenzialmente eseguire un'operazione di mitigazione del rischio per uscire rapidamente dalla posizione e minimizzare le perdite.

La Sfida Logistica: Allocazione del Capitale

Anche con l'infrastruttura più veloce e le API più sicure, un sistema di arbitraggio è inutile se il capitale non è posizionato correttamente. La difficoltà principale dell'arbitraggio spaziale è che hai bisogno di fondi pronti per eseguire le operazioni istantaneamente su tutti gli exchange target.

Bilanciamento dei Fondi su Più Exchange

L'arbitraggio richiede che il capitale sia inattivo, in attesa di un'opportunità. Hai bisogno di fondi sul lato "low" per comprare e fondi sul lato "high" per vendere.

Il Dilemma del Capitale Cross-Exchange: Supponiamo che tu miri all'arbitraggio BTC/USD tra Coinbase e Kraken. Devi avere:

- USD disponibile su Coinbase per acquistare BTC.

- BTC disponibile su Kraken per vendere in USD.

Se un'opportunità si inverte (Kraken diventa la fonte più economica), hai immediatamente bisogno di:

- BTC disponibile su Coinbase per vendere.

- USD disponibile su Kraken per acquistare.

Ciò significa che devi mantenere un inventario bilanciato di entrambe le valute fiat/stablecoin (come USD o USDT) e la criptovaluta target (come BTC o ETH) across all participating exchanges.

Soluzione: Ribilanciamento Automatico del Capitale

A mature arbitrage system includes a sub-module dedicated to capital rebalancing. After a profitable sequence, the net result is an uneven distribution of assets (e.g., more USD on Kraken, less BTC on Coinbase).

- Ribilanciamento Manuale: Se il margine di profitto lo consente, il sistema deve avviare i trasferimenti di criptovaluta (BTC, ETH o talvolta stablecoin) tra gli exchange per ripristinare l'inventario bilanciato, preparing for the next trade.

- Preferenza Stablecoin: I trasferimenti che utilizzano stablecoin ad alta velocità e a basse commissioni (ad esempio, USDC o USDT su reti a basso costo come Solana o Polygon, se supportate dagli exchange) sono spesso preferiti per il ribilanciamento, as they minimize volatility risk during the transfer time.

Gestione delle Commissioni di Transazione e Prelievo

While the gross profit of an arbitrage trade might look appealing, fees can quickly erode the margin. A $15 gross profit quickly disappears if trading fees are $5 (buy) + $5 (sell), leaving only $5.

- Commissioni di Trading: Molti exchange suddividono le loro commissioni in livelli in base al volume di trading. Una seria configurazione di arbitraggio dovrebbe mirare a livelli di volume elevato (commissioni "Maker-Taker") per minimizzare il costo per operazione. Il tuo Motore Decisionale deve incorporare la tua specifica struttura di commissioni dell'exchange nei suoi calcoli di profitto.

- Commissioni di Prelievo: Quando si ribilancia il capitale, si incorrono in commissioni di prelievo e di rete (gas fees). Poiché queste commissioni possono essere sostanziali (soprattutto per i token basati su Ethereum), il ribilanciamento deve avvenire solo quando il profitto accumulato supera significativamente il costo del trasferimento. Questo spesso significa eseguire molte piccole operazioni per accumulare abbastanza profitto prima di spenderlo per un trasferimento di ribilanciamento.

L'Importanza della Liquidità

La liquidità si riferisce alla facilità con cui un asset può essere acquistato o venduto senza influenzarne il prezzo. Per l'arbitraggio, l'alta liquidità non è negoziabile.

Se tenti di eseguire un'operazione su un exchange a bassa liquidità, il tuo grande ordine di mercato può istantaneamente "eat up" all the available volume at the advertised price, forcing the remainder of your order to execute at worse prices (slippage).

- Rischio: This slippage eliminates the arbitrage profit and can even cause a net loss.

- Mitigazione: Il Motore Decisionale must always check the depth of the order book (the volume available at the current price levels) on both sides of the trade. If the available volume is less than your intended trade size, the opportunity should be ignored, regardless of the observed price difference. Focus arbitrage efforts only on high-volume, top-tier centralized exchanges (CEXs) where depth is reliably present.

Sicurezza e Mitigazione del Rischio

Operare sistemi automatizzati che hanno il controllo diretto su capitali significativi attraverso piattaforme centralizzate multiple introduce gravi rischi per la sicurezza. Una singola vulnerabilità può portare a perdite catastrofiche.

Pratiche di Codifica e Ambiente Sicuri

La sicurezza deve essere integrata nell'infrastruttura fin dal primo giorno.

- Isolamento: L'ambiente di produzione (il VPS che ospita il sistema di trading live) dovrebbe essere completamente isolato dalle tue macchine di sviluppo o personali.

- Configurazione del Firewall: Configura il firewall del VPS (ad esempio,

ufwsu Linux) per consentire esplicitamente solo le connessioni in uscita verso i domini API degli exchange approvati, e le connessioni in entrata solo dal tuo IP di gestione sicuro (ad esempio, l'IP del tuo ufficio domestico). Blocca tutte le altre porte non necessarie. - Audit Regolari: Utilizza librerie e framework esterni (come la libreria CCXT di Python) che sono ben testati per la connessione alle API degli exchange, piuttosto che tentare di costruire connettori API da zero. Aggiorna regolarmente tutte le dipendenze di sistema per correggere le vulnerabilità note.

- Registrazione (Logging): Implementa una registrazione dettagliata e non sensibile. Registra ogni decisione presa dal sistema (perché un'operazione è stata eseguita, perché è stata rifiutata, metriche di latenza) but non registrare mai chiavi API, segreti o credenziali sensibili.

Implementare Failsafe e Interruttori di Circuito (Circuit Breakers)

I sistemi automatizzati possono, e alla fine lo faranno, incontrare errori imprevisti, bug o condizioni di mercato estreme. Un sistema responsabile deve avere meccanismi per prevenire perdite fuori controllo.

1. L'Interruttore di Circuito

L'interruttore di circuito è la rete di sicurezza definitiva. È un pezzo di codice che, quando vengono soddisfatte condizioni specifiche, arresta immediatamente tutte le attività di trading, annulla gli ordini aperti e avvisa l'operatore.

Trigger per l'Interruttore di Circuito:

- Massima Perdita Giornaliera: Se il P&L (Profitti e Perdite) in corso del sistema supera un limite giornaliero preimpostato (ad esempio, perdere più del 2% del capitale totale), il sistema si spegne.

- Errori Eccessivi: Se il sistema riceve un volume elevato di errori API non gestiti (ad esempio, errori di limite di frequenza o fallimenti di esecuzione) in un breve lasso di tempo, indicando un problema sistemico.

- Perdita di Connettività: Se il sistema perde la connessione a uno o più WebSocket critici per more than 60 seconds.

2. Limiti di Posizione

Imponi sempre limiti rigorosi sulla dimensione massima di una singola operazione e sulla massima esposizione netta (valore totale dell'asset detenuto) in un dato momento. Ciò garantisce che anche un errore catastrofico influenzi solo una parte del capitale, non l'intero portafoglio.

Protezione delle Tue Chiavi API e Credenziali

As discussed briefly in the API section, key management is paramount. Consider using encrypted volumes or specialized secrets management tools (like HashiCorp Vault) to ensure that even if the underlying VPS is breached, the attacker cannot immediately gain access to the raw credentials needed to steal funds or execute malicious trades.

Migliore Pratica: Utilizza l'autenticazione a due fattori (2FA) ove possibile, anche per l'accesso in sola lettura ai tuoi account exchange, e assicurati che il metodo 2FA non sia collegato al server che esegue il bot.

Conclusione: La Corsa Contro il Profitto Zero

La ricerca dell'arbitraggio a bassa latenza è una battaglia continua per ottenere vantaggi marginali. Sebbene il concetto di comprare a basso e vendere ad alto prezzo sia intuitivo, l'esecuzione richiede un profondo impegno per l'infrastruttura tecnologica e una logistica rigorosa.

Per il principiante, il successo in questa nicchia non deriva dalla ricerca di un "bot magico". Deriva dal padroneggiare l'ottimizzazione della latenza, gestendo diligentemente le interazioni API per evitare i limiti di frequenza e allocando strategicamente il capitale su più exchange per garantire liquidità istantanea.

Man mano che i mercati globali delle criptovalute maturano e le società professionali di trading ad alta frequenza entrano sempre più nello spazio, la finestra di redditività per l'arbitraggio si riduce. La corsa contro il profitto zero significa che l'ottimizzazione dell'infrastruttura è l'unico modo sostenibile per mantenere un vantaggio. Concentrandosi su connessioni a bassa latenza, gestione sicura delle API e robusta gestione degli errori, i trader retail seri possono costruire le basi necessarie per competere, even if only on the smaller, faster-moving, cross-exchange opportunities that still exist today.