A kriptovaluta piacokat volatilitásuk határozza meg. Míg a hagyományos befektetők gyakran a piaci visszaeséseket olyan időszakként tekintik, amikor a pálya szélén kell ülni, a kifinomult kereskedők lehetőségekként látják őket. A rövideladás, vagy „shortolás”, a pénzügyi stratégia, amelyet a csökkenő eszközárakból származó nyereség elérésére használnak. Lehetővé teszi a piaci szereplők számára, hogy értéknövekedés helyett értékelemelkedéskor termeljenek hozamot, fedezzék meglévő portfólióikat a veszteségek ellen, és fenntartsák aktív stratégiáikat a piaci iránytól függetlenül. A shortolás mechanikájának megértése elengedhetetlen azok számára, akik túl szeretnének lépni az egyszerű felhalmozási stratégiákon.

A shortolás fogalma megfordítja a hagyományos „vegyél olcsón, add el drágán” logikát. Egy rövid kereskedésben a sorrend „eladni drágán, venni olcsón” lesz. A kereskedő kölcsönvesz egy olyan eszközt, amit nem birtokol, eladja azt a jelenlegi piaci áron, és megvárja, hogy az ár essen. Miután az ár csökken, visszakupálja az eszközt az alacsonyabb értéken a kölcsön visszafizetéséhez. A kezdeti eladási ár és az alacsonyabb visszavásárlási ár közötti különbözet adja a nyereséget.

A kripto ökoszisztémában a shortolás különbözik a hagyományos részvénypiacoktól a digitális eszközök egyedülálló infrastruktúrája miatt. A kriptokereskedés 24/7 jellege, kombinálva a magas volatilitással, magas tétű környezetet teremt. A kereskedők általában nem shortolnak úgy, hogy felhívják a brókert telefonon. Ehelyett automatizált platformokat, okosszerződéseket és összetett derivatív termékeket használnak. Ezek az eszközök azonnali hozzáférést biztosítanak a kölcsönzött likviditáshoz, de egyidejűleg specifikus kockázatokat is bevezetnek, amelyeket gondosan kezelni kell.

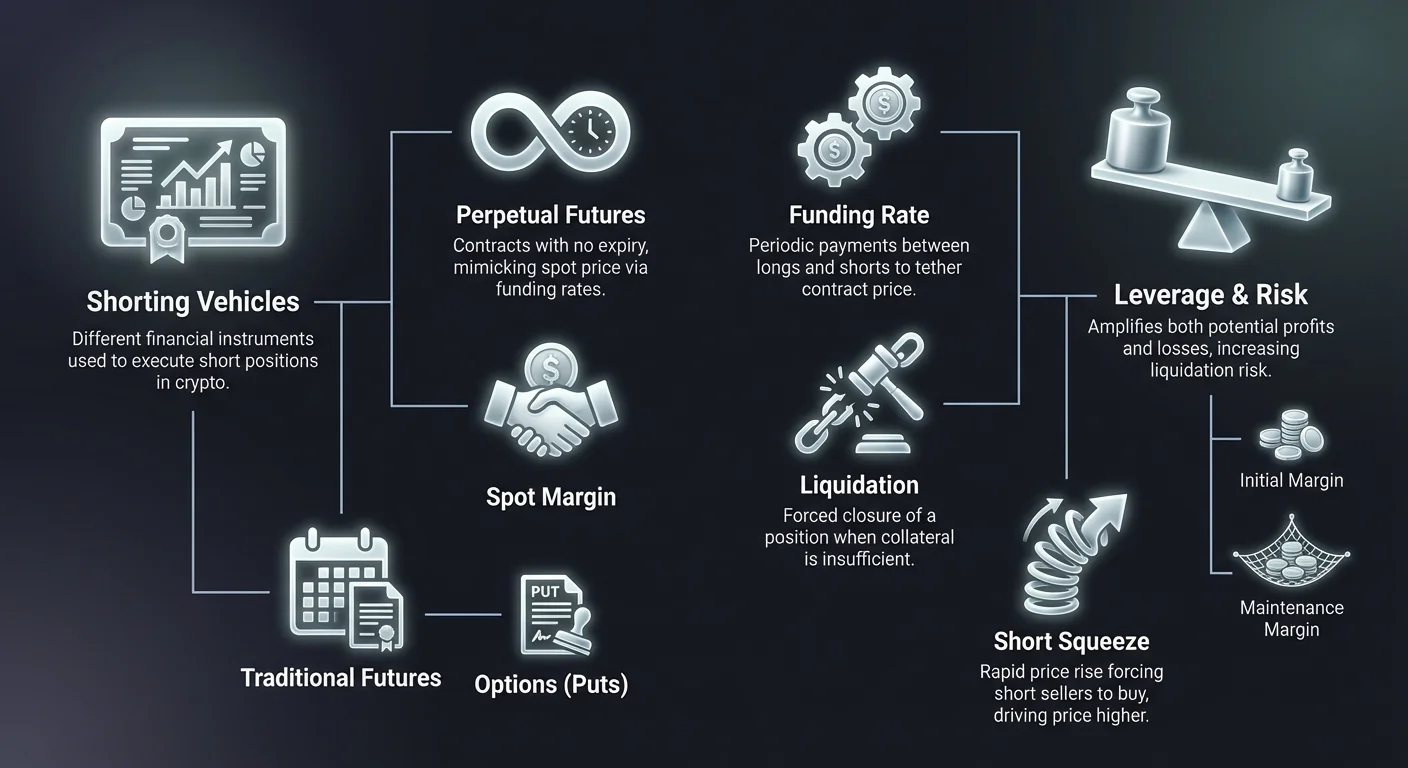

A shortolásba való belépés elsődleges akadálya a rendelkezésre álló eszközök megértése. A spot kereskedéssel ellentétben, ahol egyszerűen birtoklod a coin-t, a shortolás szinte mindig tőkeáttételt és derivatívákat foglal magában. Ez bevezeti a karbantartási fedezet, a likvidációs árak és a finanszírozási ráták fogalmait. Ezeknek az elemeknek az elsajátítása szükséges a medvepiaci körülmények hatékony navigálásához. Enélkül a shortolást elősegítő mechanizmusok gyorsan jelentős tőkekieszköz-veszteségekhez vezethetnek.

A rövideladás alapvető mechanikája

Lényegében a rövideladás hitelalapú tranzakció. Nem adhatsz el valamit, amid nincs, hacsak valaki nem kölcsönzi neked. A kriptovaluta piacon a „kölcsönző” általában a tőzsde vagy egy likviditási pool. Amikor egy kereskedő indít egy rövid pozíciót, fedezetet tesz. Ez a fedezet biztonsági letétként működik. Biztosítja, hogy ha a kereskedés balul sül el és az ár emelkedik, a kereskedőnek elég pénze legyen a veszteség fedezésére és a kölcsönzött eszköz visszafizetésére.

A folyamat a pozíció megnyitásával kezdődik. Ha egy kereskedő úgy gondolja, hogy a Bitcoin 60 000 dollárról 50 000 dollárra esik, akkor 1 BTC-re nyit rövid pozíciót. A tőzsde hatékonyan kölcsönad neki 1 BTC-t, amit azonnal 60 000 dollár stablecoinért (vagy ekvivalensért) elad. A kereskedő most 1 BTC adósszal és 60 000 dollár jóváírással rendelkezik. Ha az ár 50 000 dollárra esik, a kereskedő 50 000 dollárból vásárol vissza 1 BTC-t a tartott pénzből. Visszaadja az 1 BTC-t a kölcsönzőnek. A maradék 10 000 dollár a bruttó nyeresége.

Ha azonban az ár 70 000 dollárra emelkedik, a dinamika kedvezőtlenül változik. A 1 BTC adósság visszafizetéséhez a kereskedőnek a eredeti 60 000 dollár plusz további 10 000 dollárt kellene költenie a saját fedezetéből. Itt rejlik a kockázat. Ha az ár elég magasra emelkedik ahhoz, hogy a kereskedő fedezete ne fedje a visszavásárlási költséget, a tőzsde kényszerlikvidációt hajt végre. Ez automatikusan bezárja a pozíciót, hogy megakadályozza, hogy a kereskedő olyan adósságba essen, amit nem tud visszafizetni.

Spot Margin vs. Derivatívák

A kriptóban rövid pozíció létrehozásának két elsődleges módja van: Spot Margin és Derivatívák. A spot margin kereskedés a kriptovaluta eszköz tényleges kölcsönzését foglalja magában. A kereskedő a tőzsde margin pool-ját használja a coinok közvetlen kölcsönzésére. Ez a shortolás leg„fizikaibb” formája. A kereskedő kamatot fizet a kölcsönzött coinok után, általában óránként számolva. Transzparens, de tőkehatékonyság szempontjából gyenge lehet, és korlátozott a tőzsde kölcsönzési pooljának likviditása által.

A derivatívák szintetikusabb megközelítést kínálnak. Amikor derivatívákon keresztül shortolsz, például futures vagy perpetual szerződéseken, a kereskedő nem feltétlenül kölcsönzi az alapul szolgáló eszközt. Ehelyett olyan szerződést köt, amely utánzázza az eszköz árfolyammozgását. A szerződés előírja, hogy ha az ár csökken, az ellenfél fizet a shortoló eladónak. Ha az ár emelkedik, a shortoló fizet az ellenfélnek. Ezt a módszert gyakran részesítik előnyben a magas likviditás és a magasabb tőkeáttétel használata miatt anélkül, hogy a kölcsön elérhetőségére kellene aggódni.

Kripto Derivatívák: Az Elsődleges Eszközök

A derivatívák olyan pénzügyi instrumentumok, amelyek értéküket egy alapul szolgáló eszközből, például Bitcoinból vagy Ethereum-ból nyerik. A rövideladás kontextusában a legnépszerűbb eszközök a rugalmasságuk és hatékonyságuk miatt. A derivatívák lehetővé teszik a kereskedők számára, hogy spekuláljanak az árfolyammozgásokon anélkül, hogy a tényleges tárcák vagy blokklánc-transzferek logisztikai akadályaival kellene foglalkozniuk. A szerződés kezeli a kitettséget, míg a kereskedő a fedezetet és a stratégiát menedzseli.

A kripto derivatíva piac volumene meghaladta a spot piacét. Ez nagyrészt azért van, mert a derivatívák kétirányú kereskedést tesznek lehetővé azonos könnyedséggel. Egy spot piacon az eladáshoz tulajdonjog szükséges. Egy derivatíva piacon az eladás egyszerűen egy szerződés megnyitása az ellenkező irányban. Ez a szerkezeti hatékonyság teszi a derivatívákat a medve stratégiák első választottjává.

Futures Szerződések

A hagyományos futures szerződések olyan megállapodások, amelyek előírják egy eszköz megvásárlását vagy eladását egy előre meghatározott áron egy specifikus jövőbeli dátumon. Ezeknek a szerződéseknek fix lejáratuk van. Egy shortoló számára egy futures szerződés ma rögzíti az eladási árat későbbi teljesítésre. Ha a piaci ár a lejáratkor a szerződés ára alá esik, a shortoló nyereségre作. Ezeket az instrumentumokat az intézményi kereskedők széles körben használják fedezésre, mert a lejárati dátum illeszkedik specifikus időhorizontokhoz, például negyedéves pénzügyi jelentésekhez.

A futures szerződések árazása gyakran eltér a spot ártól. Ezt „basis”-nak vagy „prémium”-nak nevezik. Egy bikapiacon a jövőbeli szerződések magasabban kereskedhetnek a spot árhoz képest (contango). Egy medvepiacon alacsonyabban (backwardation). Egy shortolónak tudatában kell lennie ennek a különbségnek. Egy futures szerződés shortolása, amely már jelentős diszkonttal kereskedik a spot árhoz képest, csökkenti a potenciális nyereségmargót.

A futures-ek türelmet és pontos időzítést igényelnek. Mivel a szerződés lejár, a kereskedőnek helyesnek kell lennie mind az irányban, mind az időkeretben. Ha a piac a szerződés lejárta utáni napon omlik össze, a short futures tulajdonos kihagyja a lehetőséget. Ez a korlát vezette a kripto-specifikus instrumentum kifejlesztéséhez, amely ma uralja a piacot: a perpetual future.

Perpetual Futures (Perps)

A perpetual futures-ek, gyakran „perps”-nek hívva, különleges szerződéstípusok, amelyek egyedülállóak a kriptovaluta piacokon. Ahogy a név sugallja, nincs lejáratuk. Egy kereskedő tarthat rövid pozíciót egy perpetual szerződésben addig, amíg fenntartja a fedezetkövetelményeket. Ez megszünteti a szerződések „rolling”-jának szükségességét vagy a lejárati dátumok miatti aggodalmat. Folyamatos kereskedési élményt biztosít, amely szorosan utánzázza a spot piacot, de hozzáadja a tőkeáttétel és shortolási képességek előnyeit.

Mivel a perps-ek soha nem járnak le, nincs végső elszámolási dátum, amely kényszerítené a szerződés árát a spot árhoz igazítani. Kötőmechanizmus nélkül a perpetual szerződés ára elméletileg messzire sodródhatna a Bitcoin vagy Ethereum tényleges ártól. Ezt megoldva a tőzsdék a Finanszírozási Rátát használják. Ez a rendszer ösztönzi a kereskedőket arra, hogy tartsák a szerződés árát közel a spot árhoz periodikus kifizetésekkel a long és short kereskedők között.

A perpetual szerződések a kiskereskedelmi és nagyfrekvenciás shortolás elsődleges helyszínei. Mély likviditást kínálnak, ami azt jelenti, hogy nagy pozíciókat lehet nyitni és zárni jelentős árcsúszás nélkül. Egy shortoló számára a pozíció határozatlan ideig tartó tartásának képessége lehetővé teszi a trendkövető stratégiákat, amelyek hetekig vagy hónapokig tarthatnak elhúzódó medvepiacokon.

Opciók és Különbözeti Szerződések (CFDs)

Az opciós szerződések más matematikai megközelítést kínálnak a shortoláshoz. Egy „put opció” jogot ad a vevőnek, de nem kötelezi, hogy egy adott strike áron eladja az eszközt. Egy put opció vásárlása medve stratégia. Ha az eszköz ára a strike ár alá esik, az opció értéke nő. A put opciók vásárlásának különálló előnye, hogy a kockázat korlátozott a szerződésért fizetett „prémiumra”. Ellentétben egy future shortolásával, ahol a veszteségek korlátlanok lehetnek, egy opció vevője csak az opció költségét veszítheti el.

A Különbözeti Szerződések (CFDs) egy másik eszköz, amelyet jellemzően bróker platformokon találsz meg, nem natív kriptotőzsdéken. Egy CFD egy egyszerű megállapodás az eszköz értékkülönbözetének kicserélésére a szerződés nyitásától a zárásáig. Ha rövid CFD-t nyitsz és az ár csökken, a bróker kifizeti neked a különbözetet. A CFD-k egyszerűek és nem igényelnek kriptotárcák kezelését, de gyakran szélesebb spreadekkel járnak és kevésbé átláthatóak, mint az on-chain vagy tőzsdealapú derivatívák.

A tőkeáttétel és fedezet megértése

A tőkeáttétel egy kétélű kard, amely elválaszthatatlanul kötődik a kripto shortoláshoz. A tőkeáttétel lehetővé teszi a kereskedő számára, hogy nagyobb pozícióméretet kontrolláljon, mint a tényleges tőkéje. Például 10x tőkeáttétellel egy 1000 dolláros kereskedő 10 000 dollár értékű rövid pozíciót nyithat. Ha az ár 10%-kal csökken, a 10 000 dolláros pozíció 1000 dollárt nyer értékben. Ez 100%-os hozamot jelent a kereskedő kezdeti tőkéjén. A tőkeáttétel felerősíti a volatilitást, így a kis piaci mozgások jelentősek lesznek a kereskedő PnL-je (Profit and Loss) számára.

A tőkeáttétel azonban fordítva is működik. Ha ugyanaz a 10x tőkeáttételes rövid pozíció 10%-os áremelkedéssel szembesül, a veszteség 1000 dollár. Ez egyenlő a kereskedő teljes kezdeti tőkéjével. A tőzsde likvidálja a pozíciót, hogy megakadályozza a veszteség fedezet túllépését. Ez szűkebb hibahatárt teremt. A magasabb tőkeáttétel-arányok, amelyek egyes platformokon 100x-ig mehetnek, extrém precizitást és szigorú kockázatkezelést igényelnek.

Kezdeti és Karbantartási Fedezet

A tőkeáttételes rövid pozíciók kezelésére a tőzsdék két kritikus fedezetküszöböt használnak: Kezdeti Fedezet és Karbantartási Fedezet. A Kezdeti Fedezet a pozíció megnyitásához szükséges fedezet összege. Egy 10 000 dolláros pozícióhoz 10x tőkeáttétellel a Kezdeti Fedezet 1000 dollár. Ez a „saját erő” a piacra lépéshez.

A Karbantartási Fedezet az a minimális tőkeösszeg, amely a pozíció nyitva tartásához szükséges a számlán. Általában alacsonyabb a Kezdeti Fedezettől. Ahogy a kereskedés a shortoló ellen mozog (az ár emelkedik), az egyenleg csökken. Ha az egyenleg a Karbantartási Fedezet alá esik, likvidációs esemény indul. A belépési ár és a likvidációs ár közötti szakadék megértése a shortolás legfontosabb számítása.

Isolated vs. Cross Margin

A kereskedőknek választaniuk kell, hogyan osztják el fedezetüket Isolated Margin vagy Cross Margin módokban. Az Isolated Margin egy specifikus összegű pénzt rendel egy nyitott pozícióhoz. Ha az a pozíció likvidálódik, a kereskedő csak arra a kereskedésre allokált pénzt veszíti el. A portfólió többi része érintetlen marad. Ez védelmi eszköz magas kockázatú rövid stratégiákhoz, biztosítva, hogy egy rossz kereskedés ne ürítse ki az egész számlát.

A Cross Margin a számla teljes elérhető egyenlegét használja fedezetként minden nyitott pozícióhoz. Ez hasznos fedezéshez vagy több pozíció együttes kezelésére, amelyek kiegyensúlyozhatják egymást. Például egy kereskedő shortolhatja a Bitcoint és longolhatja az Ethereumot. Ha a Bitcoin emelkedik (rossz a shortnak) de az Ethereum is emelkedik (jó a longnak), az Ethereum nyeresége támogathatja a Bitcoin short fedezetkövetelményeit. Azonban a kockázat az, hogy egy katasztrofális mozgás egy pozícióban likvidálhatja az egész számlaegyenleget.

A finanszírozási ráta mechanizmusa

A finanszírozási ráta a perpetual futures piac láthatatlan keze. Periodikus kifizetés, amelyet a vevők (longok) és eladók (shortok) cserélnek ki. A kifizetés iránya a perpetual szerződés ára és a spot ár kapcsolatától függ. Ez a mechanizmus biztosítja, hogy a derivativa ár ne térjen el véglegesen a valódi eszköz értékétől.

Amikor a piac bikás, a perpetual ár gyakran kissé magasabban kereskedik a spot árhoz képest. A ár visszahúzásához a finanszírozási ráta „pozitív” lesz. Ebben a forgatókönyvben a long pozíciókat tartó kereskedők díjat kell fizessenek a short pozíciókat tartóknak. Ez a kifizetés ösztönzi a kereskedőket rövid pozíciók nyitására (a díj begyűjtésére) és long pozíciók zárására (a díj elkerülésére), eladási nyomást teremtve, ami realignálja az árat.

Ellenkezőleg, medvepiacon a perpetual ár a spot ár alá eshet. A finanszírozási ráta „negatív” lesz. Ekkor a shortolók fizetnek díjat a longoknak. Ez költséget teremt a rövid pozíció tartásához. A kereskedőknek tudatában kell lenniük az aktuális finanszírozási rátának kereskedés előtt. Egy extrém medve trendben a finanszírozási költség jelentős lehet, idővel felemésztheti a rövid kereskedés nyereségét.

A finanszírozási rátákat általában nyolc óránként számolják és cserélik ki. Egyes platformok rövidebb intervallumot használnak magas volatilitás idején. A kifinomult kereskedők szorosan figyelik ezeket a rátákat. Egy „cash and carry” vagy „funding arbitrage” stratégia specifikusan ezek begyűjtésére nyit pozíciót miközben fedez ki árkockázatot, bár ez általában semleges stratégia, nem irányított short.

Stratégiai megközelítések a shortoláshoz

A shortolás nem csupán arról szól, hogy kitaláld, mikor jön a zuhanás. A professzionális kereskedők specifikus stratégiákat alkalmaznak a shortolás integrálására egy szélesebb befektetési megközelítésbe. Ezek a stratégiák az agresszív spekulációtól a konzervatív védelemig terjednek. A cél diktálja a használt tőkeáttételt, a kereskedés időtartamát és a kiválasztott instrumentumot.

A piaci környezet megértése az első lépés. Shortolás erős bikapiacon hírhedten veszélyes, gyakran „csúcsfogásnak” nevezik. A stratégiák általában leghatékonyabbak trendfordulás megerősítésekor vagy kialakult lefelé trendek kihasználásakor. A legsikeresebb short stratégiák gyakran illeszkednek technikai indikátorokhoz vagy alapvető piaci változásokhoz.

Spekulatív shortolás és trendkövetés

A spekulatív shortolás a várt csökkenésből származó nyereségre törekszik. Ezt gyakran technikai elemzés hajtja, például „fej és vállak” minta azonosítása vagy kulcsfontosságú támaszszint áttörése. A trendkövetés a lefelé trend megerősítése után lép be rövid pozícióba. A kereskedő nem próbál az abszolút csúcson eladni, hanem megvárja, hogy a piac gyengeséget jelezzen, majd követi a lendületet lefelé.

A spekulatív shortolásban az időzítés kritikus. A kereskedők gyakran stop-entry megbízásokat használnak, hogy csak akkor lépjenek be shortba, ha az ár áttöri egy specifikus támaszszintet. Ez a megerősítés csökkenti a „fake-out” kockázatát, ahol az ár rövid időre lemerül, majd felpattan. A nyereségcélokat általában történelmi támaszszintekre állítják be, ahol a vevők várhatók.

Portfólió fedezés

A fedezés védelmi stratégia. Azok a befektetők, akik nagy mennyiségű kriptovalutát tartanak (spot holdings), félhetnek egy átmeneti piaci visszaeséstől, de adóügyi okokból vagy hosszú távú meggyőződésből nem akarják eladni eszközeiket. Portfóliójuk dollárértékének védelmére azonos méretű rövid pozíciót nyithatnak. Ezt „delta semleges” pozíció létrehozásának nevezik.

Például, ha egy befektető 10 BTC-t tart és medvepiacotól tart, shortolhat 10 BTC-t perpetual szerződéssel. Ha a Bitcoin ára 20%-kal csökken, spot holdingsai veszítenek értéket, de rövid pozíciója azonos mértékben nyer. A portfólió nettó dollárértéke stabil marad. Miután a befektető úgy gondolja, hogy a mélypont beállt, bezárja a rövid pozíciót, realizálja a nyereséget, és megtartja eredeti 10 BTC-jét.

Scalping és day trading

A scalping magas frekvenciájú stratégia, amely kis árváltozásokból profitál. A scalperek egyetlen nap alatt tucatnyi rövid pozíciót nyithatnak és zárhatnak, mindegyiket csak percekig vagy másodpercekig tartva. Ez a stratégia erősen támaszkodik a tőkeáttételre, hogy kis ármozgásokat nyereségessé tegyen. A scalping intenzív koncentrációt és alacsony késleltetésű végrehajtást igényel, gyakran automatizált botokat vagy fejlett kereskedési terminálokat használva.

A day traderek kissé hosszabb időtávon működnek, a napi trend elfogására törekszenek. Egy day trader reggel shortolhatja a Bitcoint, ha az ázsiai piacok gyengeséget mutatnak, célja a pozíció zárása az USA piacok nyitása előtt. Mind a scalping, mind a day trading szigorú fegyelmet igényel a díjak tekintetében. Mivel a kereskedésenkénti nyereségmargó kicsi, a kereskedési díjak és árcsúszás gyorsan veszteségessé teheti a nyerő stratégiát.

A rövideladókra specifikus kockázatok

Bár a shortolás mechanikája sok szempontból tükrözi a long kereskedést, a kockázati profil aszimmetrikus. Eszköz vásárlásakor (longolás) a maximális veszteség a befektetett összegre korlátozódik; az ár nem mehet nulla alá. A potenciális nyereség elméletileg végtelen. A shortolás megfordítja ezt az egyenletet. A maximális nyereség korlátozott (az ár nullára megy), de a potenciális veszteség elméletileg korlátlan, mert az eszköz ára határozatlanul emelkedhet.

Ez az alapvető aszimmetria szigorúbb kockázatkezelési protokollokat tesz szükségessé a shortolók számára. Egy 100%-os áremelkedés 100%-os tőkeveszteséget okoz nem tőkeáttételes shortnál. A kriptóban az eszközök rövid idő alatt 300%-kal vagy többet ralizhatnak. Stop-loss nélkül egy shortoló többet tartozhat, mint amennyit befizetett, bár a modern tőzsdék általában biztosítási alapokkal és likvidációs motorokkal rendelkeznek a negatív egyenlegek megelőzésére.

Short Squeeze

A short squeeze olyan piaci jelenség, amikor egy erősen shortolt eszköz ára emelkedni kezd. Ahogy az ár nő, a shortolók veszteségeket szenvednek el és kénytelenek visszavásárolni az eszközt pozícióik bezárásához vagy kárkorlátozáshoz. Ez a vásárlási nyomás tovább táplálja a tüzet, még magasabbra tolva az árat. Ez további stop-lossokat és likvidációkat vált ki más shortolók körében, vásárlási visszacsatolási hurkot teremtve.

A short squeeze-ek különösen hevesek a kriptopiacokon a magas tőkeáttétel használat miatt. Egy likvidációk „kaskádja” percek alatt 10-20%-os áremelkedést okozhat. A kereskedők, akik figyelik a megbízáskönyvet, gyakran láthatnak likvidációs pontok klasztereket. Ha egy „bálna” vagy nagy entitás eléget vásárol a ár bepusholásához ezekbe a klaszterekbe, az eredmény squeeze azonnal kiirtja a medvéket. A zsúfolt short kereskedések elkerülése kulcsképesség a túléléshez.

Szabályozási és Ellenpár Kockázat

A shortolás gyakran olyan derivativa tőzsdéket foglal magában, amelyek szürke szabályozási zónákban működhetnek. Ellentétben a Bitcoin személyes hardver tárcában tartásával, egy rövid pozíció tartása tőzsdei pénzt igényel. Ez ellenpár kockázatot vezet be. Ha a tőzsde hack-et szenved, inszolvensz lesz vagy szabályozási leállás történik, a rövid pozíciót alátámasztó fedezet elveszhet.

Továbbá, a szabályozási változások befolyásolhatják a shortolási termékek elérhetőségét. Egyes joghatóságok korlátozzák a kiskereskedelmi hozzáférést a derivatívákhoz vagy magas tőkeáttételhez. A kereskedőknek tudniuk kell a használt platformok jogi státuszát. Egy hirtelen tilalom a derivatívákra egy régióban kényszerbezárást okozhat pozíciókra, potenciálisan kedvezőtlen áron.

Kölcsönzés és költségstruktúrák

A shortolás ritkán ingyenes. Az ármozgás kockázaton túl strukturális költségek társulnak a rövid pozíció fenntartásához. Ezeket a költségeket be kell számítani bármely kereskedés nyereségességébe. Ha a piac lapos marad, a shortoló általában pénzt veszít ezek miatt a díjak miatt.

A választott platform díjszabásának megértése kötelező. A nagyfrekvenciás kereskedők és intézményi ügyfelek gyakran lépcsőzetes díjkedvezményeket kapnak, de a kiskereskedők általában a teljes rátát fizetik. Idővel ezek a költségek felhalmozódnak, így a hosszú távú passzív shortolás drágább, mint a hosszú távú tartás.

Kamatlábak és kölcsönzési díjak

Spot margin shortolásnál az elsődleges költség a kölcsönzött coinok kamatlába. Ezek a ráták dinamikusak és a kínálat-kérés határozza meg. Ha mindenki shortolni akar Bitcoint, a BTC kölcsönzési kereslet nő, és vele a kamatláb. Extrém volatilitás idején az évesített kamatlábak háromjegyűre ugorhatnak.

Ezeket a díjakat általában óránként számolják. Egy kereskedő láthat 0,05%-os napi kamatlábat. Izoláltan kicsi, de hetek vagy hónapok alatt feladózik. Egyes platformok nyitási díjat is számítanak a kölcsönre. A kereskedőknek ellenőrizniük kell a „borrow rate”-et spot short előtt, mivel jelentősen változik különböző kriptovaluták és tőzsdék között.

Tranzakciós és Taker Díjak

Minden kereskedés tranzakciós díjat von maga után. A kriptopiacokon ezeket „Maker” és „Taker” díjakra osztják. A „Maker” az, aki limit megbízást helyez el a megbízáskönyvben, likviditást adva. A „Taker” az, aki piaci megbízással tölt be meglévő megbízást, likviditást elvéve. A taker-ek általában magasabb díjat fizetnek.

Mivel a shortolás gyakran pánik vagy gyors mozgás pillanataiban történik, a kereskedők gyakran piaci megbízásokat használnak a pozícióba lépés biztosítására. Ez taker-nek minősíti őket, a magasabb díjkategóriát vonva maga után. Scalperek számára a spread (vételi és eladási ár közötti különbség) és a taker díjak jelentős részét felemészthetik a kereskedés várt nyereségének.

Likvidáció és rejtett költségek

Ha egy pozíciót a tőzsde kényszerzár, a kereskedő gyakran likvidációs díjat fizet. Ez büntetés a veszteség tetejébe. Elriasztja a pozíciókat a likvidációs falhoz engedni. Továbbá, az árcsúszás rejtett költség volatilis belépések során. Ha egy kereskedő zuhanó eszközt próbál shortolni, a végrehajtási ár jelentősen alacsonyabb lehet a képernyőn látottnál a piac gyors esése miatt.

Technikai végrehajtás és megbízások

Egy rövid kereskedés végrehajtása különböző megbízástípusok ismeretét igényli. A sima „eladás” ritkán optimális stratégia. A professzionális végrehajtás egyidejűleg kezeli a belépési árakat, kilépési célokat és biztonsági szelepeket. A kripto volatilitása miatt az ármozgás milliszekundumok alatt átszaladhat célokon, így a manuális végrehajtás megbízhatatlan.

A helyes megbízástípus használata a különbség nyereséges kereskedés és kihagyott lehetőség között. Egyben meghatározza a díjszerkezetet (Maker vs. Taker) és véd az árcsúszástól.

Megbízástípusok

Egy Limit Megbízás lehetővé teszi a kereskedő számára, hogy megadja a pontos árat, ahol shortolni akar. Például „Add el 1 BTC-t, ha az ár eléri a 65 000 dollárt.” Ez garantálja az árat, de nem a teljesítést; ha az ár csak 64 999 dollárig megy, a kereskedés nem nyílik meg. Ideális ellenállási szinteken való belépéshez.

Egy Piaci Megbízás azonnal végrehajt a legjobb elérhető aktuális áron. Garantálja a kereskedést, de nem a specifikus árat. Gyorsan mozgó piacon egy piaci eladási megbízás jelentősen alacsonyabban teljesülhet a vártnál. Ezt akkor használják, ha a sebesség fontosabb az árelőírásnál.

Egy Stop-Loss megbízás a veszteségkorlátozásra szolgál. Egy shortoló számára ez egy vételi megbízás a belépési ár felett. Ha a belépés 60 000 dollár volt, a stop-loss 62 000 dollárra állítható. Ha az ár eléri a 62 000 dollárt, a rendszer automatikusan bezárja a kereskedést, elfogadva kis veszteséget nagyobb megelőzésére.

Kockázatkezelési eszközök

A fejlett platformok Trailing Stop megbízásokat kínálnak. Ez dinamikus stop-loss, amely az árral mozog. Ha egy kereskedő 60 000 dolláron shortol és az ár 55 000 dollárra esik, egy trailing stop 1000 dolláros távolságra követheti az árat. Ha az ár tovább 50 000 dollárra esik, a stop 51 000 dollárra mozog. Ha az ár megfordul, a kereskedés 51 000 dolláron zárul, a legtöbb nyereséget bezárva.

A Take-Profit megbízások a stop-loss-ok ellentétei. Automatikusan bezárják a pozíciót, amikor az ár eléri a cél-szintet, biztosítva a nyereséget. Stop-Loss és Take-Profit kombináció (gyakran OCO vagy „One Cancels the Other”) használata lehetővé teszi a kereskedés kimenetelének automatizálását nyitás után, eltávolítva az érzelmi döntéshozatalt.

Shortolási eszközök összehasonlítása

Különböző piaci körülmények és kereskedői célok különböző shortolási instrumentumokat tesznek szükségessé. Minden eszköz előnyei és hátrányai megértése segít a megfelelő eszköz kiválasztásában. Bár a perpetualek a leggyakoribbak, nem mindig a leghatékonyabbak minden forgatókönyvben.

A spot margin gyakran jobb hosszabb távú tartásokhoz, ahol a finanszírozási ráták erodálhatják a nyereséget. Az opciók jobbak volatilis eseményekhez, mint earnings riportok vagy protokoll frissítések, ahol a kimenetel bináris. A futures-eket intézmények részesítik előnyben fix dátumú kockázatok kezelésére.

| Funkció | Spot Margin Short | Perpetual Futures | Hagyományos Futures | Opciók (Put) |

|---|---|---|---|---|

| Lejárat | Nincs | Nincs | Fix Dátum | Fix Dátum |

| Költség | Kölcsönzési Kamat | Finanszírozási Ráták | Basis / Prémium | Prémium |

| Tőkeáttétel | Alacsony (3x-10x) | Magas (akár 100x) | Magas (akár 100x) | Magas |

| Kockázat | Likvidáció | Likvidáció | Likvidáció | Csak Prémium Veszteség |

| Likviditás | Változó eszközönként | Nagyon magas | Magas | Közepes |

| Legjobb | Közép-hosszú távú tartás | Rövid távú kereskedés | Intézményi fedezés | Esemény spekuláció |

A kereskedőknek értékelniük kell minden eszköz „carry költségét”. Olyan piacon, ahol a finanszírozási ráták extrém negatívak (shortok fizetnek longoknak), a perpetual short tartása drágává válik. Ebben az esetben spot margin short vagy hagyományos future költséghatékonyabb lehet, még ha kissé alacsonyabb likviditással is.

Szabályozási tájkép és földrajzi korlátozások

A kripto shortolás képessége nem univerzálisan elérhető. Különböző országok pénzügyi szabályozásai diktálják, milyen termékeket kínálhatnak a tőzsdék kiskereskedelmi ügyfeleknek. Az Egyesült Államokban például a Különbözeti Szerződés (CFD) kereskedés általában tiltott, és a magas tőkeáttételes perpetual futures hozzáférés korlátozott specifikus szabályozott platformokra.

Európában és Ázsia egyes részein a szabályozások korlátozhatják a kiskereskedőknek elérhető tőkeáttételt vagy teljesen betilthatják a kripto derivatívákat. A kereskedőknek ellenőrizniük kell, hogy a használt platform megfelel-e helyi törvényeiknek. VPN használata szabályozatlan tőzsdék korlátozásainak megkerülésére jelentős kockázatot jelent, mivel a tőzsde befagyaszthatja a joghatósági feltételeket sértő számlákat.

A decentralizált tőzsdék (DEX-ek) alternatívát kínálnak. Az on-chain perpetual protokollok lehetővé teszik a shortolást és tőkeáttételt okosszerződéseken keresztül, gyakran ugyanazok földrajzi korlátozások nélkül (bár ez jogilag összetett terület). Ezek a platformok hatékonyan replikálják a centralizált tőzsdék funkcióit, de a megbízáskönyvet likviditási poolokkal és automatizált piacalkotókkal (AMM-ekkel) helyettesítik. Bár csökkentik a tőzsde inszolvenszia miatti ellenpár kockázatot, bevezetik az okosszerződés kockázatot – a kód hibájából adódó alapvesztés lehetőségét.

Következtetés

A rövideladás a érett kriptovaluta piac létfontosságú komponense. Ár felfedezési mechanizmust biztosít, lehetővé téve a kereskedők számára a negatív hangulat kifejezését és megakadályozva az eszköz buborékok ellenőrizetlen növekedését. Az egyéni kereskedő számára feloldja a medvepiacokon való nyereségelést és a hosszú távú holdings értékének védelmét fedezéssel. Azonban a kölcsönzés mechanikái, a finanszírozási költségek és a tőkeáttétel kockázatai tiszteletet és oktatást követelnek meg.

A shortolásban való siker többet igényel, mint pusztán medve kilátás. Az instrumentumok elsajátítását követeli – tudni, mikor használj perpetual szerződést put opció helyett, megérteni a finanszírozási ráták értelmezését és szigorúan betartani a kockázatkezelési protokollokat a likvidációk elkerülésére. A volatilitás, ami a kripto shortolást nyereségessé teszi, ugyanaz a erő, ami büntetheti a fegyelmezetlen kereskedőket. Stop-loss-ok használatával, pozícióméretek kezelésével és a strukturális költségek megértésével a kereskedők hatékonyan beépíthetik a short stratégiákat szélesebb pénzügyi eszköztárukba.

A rövideladás lehetővé teszi a nyereséget ár eséskor, de szigorú kockázatkezelés elengedhetetlen a piaci volatilitás túléléséhez.