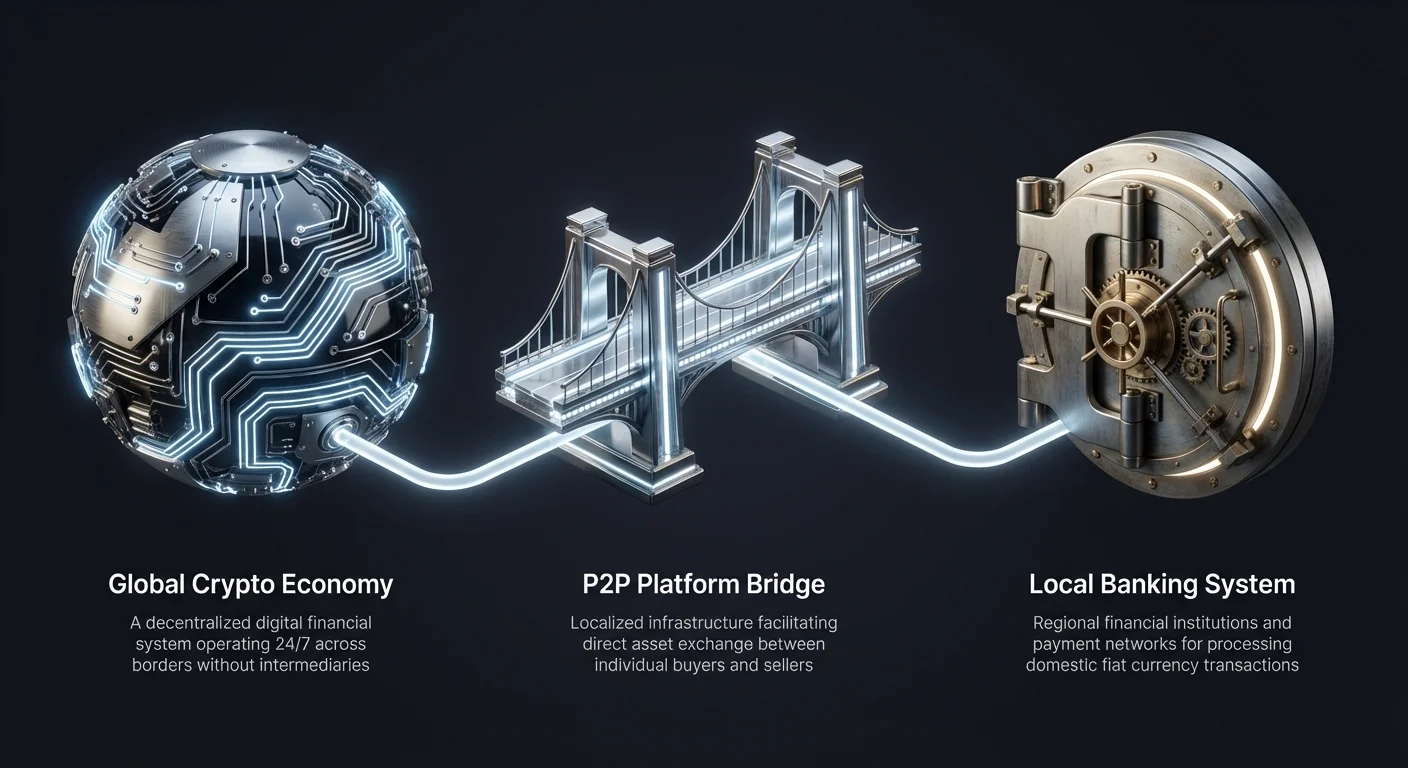

A kriptovaluta piac fejlődése globális pénzügyi ökoszisztémát hozott létre, amely naponta 24 órában működik. Míg a digitális eszközök zökkenőmentesen mozognak a határokon át a blokklánc hálózatokon, a digitális valuták és a helyi fiat pénz közötti interfész továbbra is kritikus súrlódási pont marad. Itt jelentek meg a peer-to-peer (P2P) platformok létfontosságú infrastruktúraként.

Ezek a platformok lokalizált hidakat képeznek, összekötve a globális kripto gazdaságot a regionális bankrendszerekkel és fizetési hálózatokkal. A centralizált megbízási könyvekkel ellentétben, amelyek automatikusan párosítják a kereskedéseket, a P2P platformok közvetlen interakciót tesznek lehetővé a vevők és eladók között. Ez az emberi elem rugalmasságot biztosít, amit a merev centralizált rendszerek nem tudnak felülmúlni.

Sok felhasználó számára a szigorú banki szabályozású vagy korlátozott pénzügyi infrastruktúrájú régiókban ezek a platformok nem csupán alternatívát jelentenek, hanem elsődleges kaput. Szükséges likviditást biztosítanak a digitális bevételek elkölthető készpénzzé alakításához. Ez a folyamat, az úgynevezett „off-ramp”, létfontosságú a kriptovaluta gyakorlati hasznosságához.

A lokalizált P2P hozzáférés mechanizmusainak, kockázatainak és előnyeinek megértése elengedhetetlen minden kereskedő számára, aki hatékonyan szeretné áthelyezni az eszközeit. Ez magában foglalja a hírnévi rendszerek navigálását, a letétkezelési mechanizmusok megértését és a regionális fizetési módok árnyalataainak felismerését. Ez az útmutató feltárja, hogyan működnek ezek a platformok, és milyen szerepük van a tágabb pénzügyi tájban.

A peer-to-peer kereskedés mechanizmusa

A peer-to-peer kereskedés alapvetően különbözik a standard centralizált tőzsdéken található automatizált párosító motoroktól. Hagyományos tőzsdén egy algoritmus párosítja a vételi és eladási megbízásokat ár- és idő prioritás alapján. A felhasználó ritkán tudja, ki van a kereskedés másik oldalán.

P2P környezetben a folyamat inkább egy apróhirdetési táblához hasonlít. Az eladók hirdetéseket tesznek közzé, részletezve a kriptovaluta mennyiségét, amit eladni szeretnének, a kért árat és az elfogadott fizetési módokat. A vevők böngészik ezeket a listákat, és kiválasztják a saját igényeiknek megfelelő kereskedőt.

Miután egy kereskedés elindul, a platform elősegíti a cserét, de nem feltétlenül dolgozza fel maga a fiat fizetést. Ehelyett a fiat átutalás a platformon kívül történik, közvetlenül a két fél bankszámlái vagy digitális tárcái között. Ez a kripto elszámolás és a fiat elszámolás szétválasztása a P2P kereskedés meghatározó jellemzője.

A letétkezelő szolgáltatások szerepe

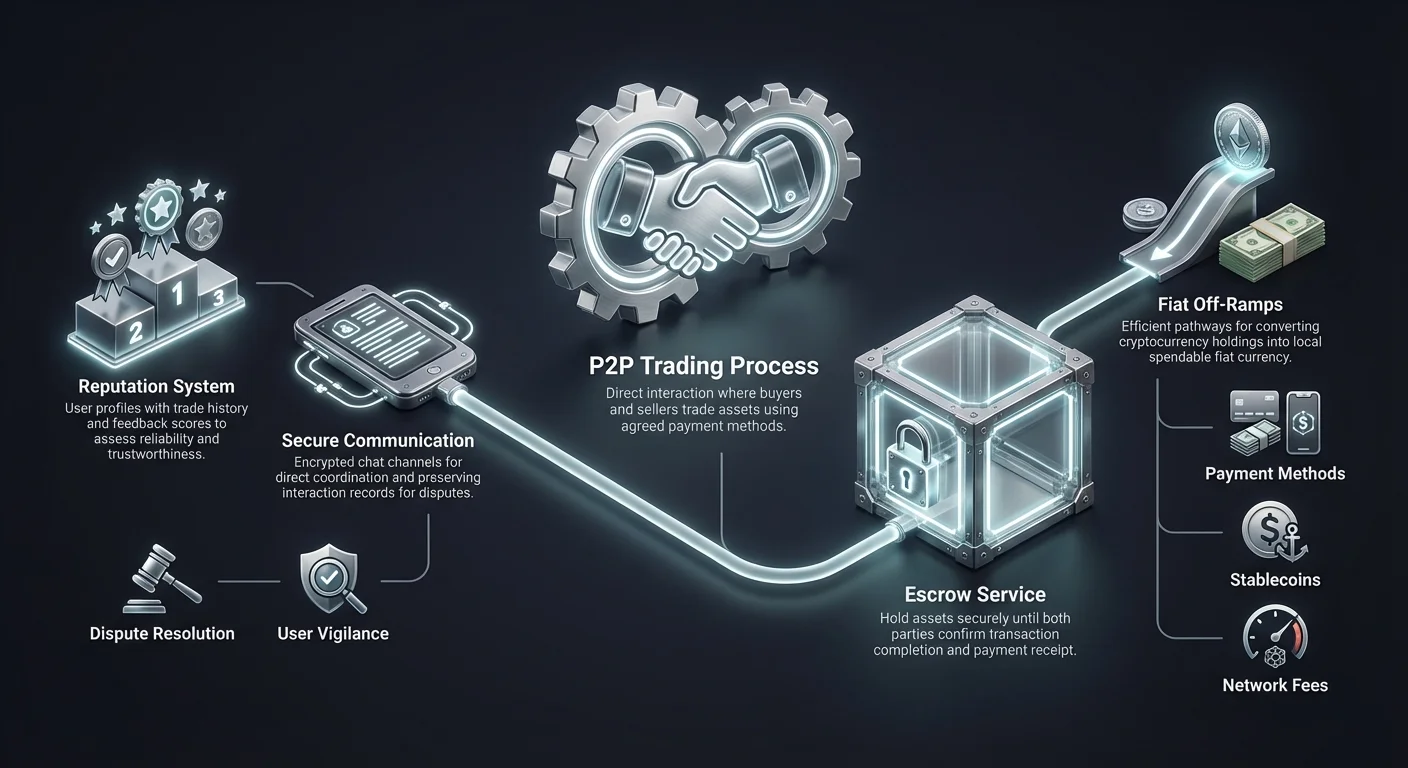

A bizalom a legnagyobb kihívás egy olyan kereskedésben, ahol az egyik fél pénzt küld, mielőtt megkapná az eszközt. Ennek megoldására a P2P platformok letétkezelő szolgáltatásokat használnak. Amikor egy kereskedés megnyílik, az eladó kriptovalutája ideiglenesen zárolva van a platform által. Eltávolítják az eladó ellenőrzése alól, de még nem kerül jóváírásra a vevőnél.

Ez a letétkezelői állapot biztosítja a kriptovaluta biztonságát, amíg a fiat fizetés feldolgozásra kerül. A vevő elküldi a megadott fiat pénznemet a kiválasztott fizetési móddal. Miután a fizetés elküldésre került, a vevő megjelöli a kereskedést fizetettként a platformon.

Az eladó ezután ellenőrzi, hogy a pénz megérkezett-e a bankszámlájára vagy digitális tárcájába. A fogadás megerősítése után az eladó kiengedi a kriptovalutát a letétkezelőből. A platform ezután azonnal jóváírja a digitális eszközöket a vevő tárcáján, befejezve az ügyletet.

Közvetlen kommunikációs csatornák

A P2P platformok egyedülálló jellemzője, hogy a felek titkosított csevegőrendszereken keresztül közvetlenül kommunikálhatnak. Ez a kommunikációs csatorna létfontosságú a fizetési részletek tisztázásához vagy kisebb késések megoldásához. Hozzáad egy emberi interakció réteget, amely segíthet a bizalom kiépítésében és a gördülékenyebb ügyletek lebonyolításában.

A csevegő funkció egyben a interakció nyilvántartása is vitarendezés esetén. Ha nézeteltérés adódik a fizetés kapcsán, a platform adminisztrátorai átnézhetik a csevegési előzményeket a kérdés eldöntéséhez. Ez az átláthatóság professzionális viselkedésre ösztönzi a kereskedő partnereket.

Ugyanakkor ez a közvetlen kommunikáció éberséget is igényel. A felhasználóknak óvatosnak kell lenniük az érzékeny személyes információk megosztásával, amelyekre nincs szükség az ügylethez. A platformok általában azt tanácsolják, hogy minden kommunikációt a hivatalos csevegőfelületen belül tartsanak a biztonság és megfelelő dokumentáció érdekében.

Regionális hozzáférés és pénzügyi befogadás

A P2P elfogadás egyik fő hajtóereje a lokalizált pénzügyi hozzáférés szükséglete. A centralizált tőzsdék gyakran nemzetközi banki partnerekre támaszkodnak a befizetések és kifizetések feldolgozásában. Ezek a partnerek nem feltétlenül támogatnak minden helyi pénznemet vagy regionális bankot, így sok felhasználó közvetlen kripto vásárlási lehetőséget nélkülöz.

A P2P platformok ezt tömeges likviditásgyűjtéssel oldják meg. Helyi kereskedők működnek piacformálók olarak, saját hazai bankszámláikat használva az ügyletek elősegítésére. Ez hatékonyan decentralizálja a banki kapcsolatot, lehetővé téve a felhasználók számára, hogy hazai fizetési hálózatokat használjanak, amelyekhez a nemzetközi tőzsdék nem férnek hozzá.

Ez a struktúra különösen fontos a pénzügyi befogadás szempontjából a bank nélküliek vagy alulfedezettek régióiban. Olyan területeken, ahol a hitelkártya-penetráció alacsony, vagy a nemzetközi átutalások drágák, a P2P piacok virágoznak. Helyi mobilpénz-megoldásokat és készpénzbefizetési hálózatokat használnak, amelyek már ismertek a helyi lakosság számára.

Ezeket a helyi fizetési sínákat kihasználva a P2P platformok csökkentik a belépési korlátot. A felhasználónak nincs szüksége több pénznemes bankszámlára vagy SWIFT-átutalásokra. Csak egy helyi fizetési módra és internetkapcsolatra van szüksége a globális digitális eszköz gazdaságban való részvételhez.

Fiat off-rampok: Kripto készpénzré alakítása

Az „off-ramp” a kriptovaluta vissza fiat pénznemré alakításának folyamatára utal. Míg a kripto vásárlása (on-ramping) gyakran egyszerűsített a befektetések ösztönzése érdekében, a kripto eladása készpénzért bonyolultabb lehet. Ez a bonyolultság a banki szabályozásokból és a kripto-entitásoktól érkező beérkező átutalások ellenőrzéséből adódik.

A P2P platformok gyakran a legmegbízhatóbb off-rampok a korlátozó joghatóságokban. Mivel a fiat átutalás standard személyi átutalásként jelenik meg, kevésbé valószínű, hogy megjelölik vagy blokkolják, ellentétben egy ismert vállalati kriptotőzsde átutalásával. Ez lehetővé teszi a felhasználók számára, hogy likvidálják állományukat még kihívást jelentő szabályozási környezetben is.

A P2P off-rampok rugalmassága kiterjed a elszámolási sebességre is. Míg a nemzetközi banki kifizetések több munkanapot vehetnek igénybe, a hazai P2P átutalások gyakran azonnaliak. Sok országban az azonnali fizetési hálózatok lehetővé teszik az eladók számára, hogy percek alatt készpénzt kapjanak a kriptójukért egy kereskedés indítása után.

Továbbá a P2P off-rampok támogatják azokat a tranzakcióméreteket, amelyeket a centralizált intézmények elkerülhetnek. A felhasználók megtalálhatják a nagyon kis összegek vagy nagyon nagy blokkok ajánlatait a rendelkezésre álló likviditás-szolgáltatóktól függően. Ez a skálázhatóság hasznos mind a kis összegeket készpénzzé tevő alkalmi felhasználók, mind a likviditást kezelő nagyobb kereskedők számára.

Biztonsági protokollok lokalizált piacokon

A biztonság a P2P piacokon kódalapú védelem és szociális mérnöki védelmek kombinációjára épül. A centralizált tőzsdékkel ellentétben, ahol a platform őrzi az összes eszközt, a P2P biztonság arra összpontosít, hogy biztosítsa két egymásnak nem bízó egyén közötti eszközök tisztességes cseréjét.

Az első védvonulat a korábban tárgyalt letétkezelői rendszer. Azonban a letétkezelő önmagában nem elég minden csalásforma megelőzésére. A platformok szigorú személyazonosság-ellenőrzést és kockázatkezelő algoritmusokat valósítanak meg a gyanús viselkedési minták észlelésére egy kereskedés előtt.

A kétfaktoros hitelesítés (2FA) standard követelmény a letétkezelőből történő forráskiadásnál. Ez megakadályozza a jogosulatlan hozzáférést az eladó számlájához. Még ha egy rosszindulatú szereplő megszerzi is a felhasználó bejelentkezési adatait, szüksége lesz a második tényezőre a kriptovaluta kiadásának véglegesítéséhez.

Hírnév- és visszajelzési rendszerek

Az idegenekkel való kereskedés kockázatának csökkentése érdekében a P2P platformok átfogó hírnévi rendszereket használnak. Minden felhasználó nyilvános profilt épít ki tranzakciós előzményei alapján. A kulcsmetrikák általában a teljes kereskedésszámot, a befejezési arányt és az átlagos kiadási időt tartalmazzák.

A vevők átnézhetik ezeket a statisztikákat egy kereskedés indítása előtt. A magas befejezési arány megbízhatóságot jelez, míg a magas kereskedésszám tapasztalatot sugall. Az előző kereskedő partnerek visszajelzései kvalitatív adatokat adnak a felhasználó reagálóképességéről és őszinteségéről.

A magas hírnévi pontszámú kereskedők gyakran kissé magasabb prémiumot számítanak fel szolgáltatásaikért. Ez a prémium a biztonság és megbízhatóság értékét tükrözi. Az új felhasználók vagy alacsonyabb pontszámúak jobb árfolyamokat kínálhatnak az üzlet vonzása és hírnévépítés érdekében, kockázat-megjutalmazási kompromisszumot jelentve a másik fél számára.

Vitarendezési mechanizmusok

Minden óvintézkedés ellenére előfordulhatnak nézeteltérések. Egy vevő azt állíthatja, hogy elküldte a fizetést, pedig nem, vagy egy eladó megtagadhatja a kripto kiadását a pénz átvétele után. Ezekre a forgatókönyvekre a platformok vitarendezési szolgáltatásokat nyújtanak.

Ha vita merül fel, a kriptovaluta letétkezelőben maradva zárolva. Egy ügyfélszolgálati ügynök belép a csevegésbe, és bizonyítékot kér mindkét féltől. Ez a bizonyíték általában fizetési igazolást tartalmaz, például bankszámla-kivonatokat vagy tranzakció képernyőképeket, valamint számla előzmények videófelvételét.

A platform adminisztrátorai átnézik a bizonyítékokat az igazság megállapításához. Miután döntés születik, az adminisztrátor kényszeríti a források kiadását a jogos tulajdonosnak. Ez a döntőbírói folyamat kritikus a piactér integritásának fenntartásához és a rossz szereplők elriasztásához.

Fizetési módok és rugalmasság

A P2P platformok sokoldalúsága abban rejlik, hogy száz különböző fizetési módot támogatnak. Míg a centralizált tőzsdék gyakran korlátozódnak átutalásokra és hitelkártyákra, a P2P piacok szinte bármilyen ellenőrizhető értékátviteli formát befogadnak.

A digitális tárcák és e-pénz szolgáltatások rendkívül népszerűek ezeken a platformokon. Olyan szolgáltatások, mint a PayPal, Wise, Skrill és különböző regionális megfelelőik gyors és kényelmes módot nyújtanak a fiat pénznem mozgatására. Ezeket a módszereket sebességük miatt kedvelik, gyakran azonnali elszámolással, ami gyors kereskedési forgalmat tesz lehetővé.

A személyes készpénzes ügyletek egy másik lehetőség bizonyos régiókban. Ez a módszer a vevő és eladó fizikai találkozását foglalja magában készpénz cseréjére kripto kiadásért. Bár ez magas adatvédelmet és azonnali elszámolást kínál, fizikai biztonsági kockázatokat vezet be, amelyeket a felhasználóknak gondosan mérlegelniük kell.

A helyi banki átutalások maradnak a nagy volumenű P2P kereskedés gerince. A hazai bankhálózatok gyakran ingyenes vagy alacsony költségű átutalásokat kínálnak számlák között. Sok régióban ezek az átutalások most már azonnaliak, így rendkívül hatékonyak nagyobb tranzakciókhoz, ahol a digitális tárca korlátok szűkösek lehetnek.

| Fizetési kategória | Sebesség | Kockázati szint | Tipikus limitek |

|---|---|---|---|

| Digitális tárcák | Azonnali | Közepes (Visszatérítések) | Alacsony-közepes |

| Banki átutalások | Azonnali - 1-3 nap | Alacsony | Magas |

| Személyes készpénz | Azonnali | Magas (Fizikai biztonság) | Változó |

A megfelelő fizetési mód kiválasztása sebesség, költség és kockázat egyensúlyozásáról szól. A visszafordítható módszerek, mint bizonyos digitális tárca átutalások, gyakran magasabb prémiumot hordoznak a chargeback csalás kockázatának kompenzálására. A visszafordíthatatlan módszerek, mint a banki átutalások, általában jobb árfolyamokat kínálnak.

Adatvédelem és anonimitás szempontjai

Az adatvédelem jelentős tényező a legtöbb kriptovaluta felhasználó számára. A hagyományos pénzügyi rendszerek és centralizált tőzsdék általában kiterjedt Know Your Customer (KYC) ellenőrzést igényelnek. Ez kormányzati igazolványok, lakcímigazolás és néha arcszkennelés benyújtását foglalja magában.

A P2P platformok egy spektrumot foglalnak el az adatvédelem tekintetében. Néhány platform szigorú KYC követelményeket ír elő, hasonlóan a centralizált tőzsdékhez. Ezek a megfelelőséget biztosító platformok magasabb biztonságot nyújtanak a csalások ellen, de kevesebb adatvédelmet. Gyakran a legjobb választás a biztonságra és jogi megfelelőségre prioritást helyező felhasználóknak.

A spektrum másik végén olyan platformok állnak, amelyek no-KYC vagy „light” ellenőrzésű kereskedést tesznek lehetővé. Ezek a platformok csak e-mail címet vagy telefonszámot igényelhetnek a kereskedés megkezdéséhez. Vonzzák azokat a felhasználókat, akik elnyomó pénzügyi megfigyelésű rezsimekben élnek, vagy egyszerűen értékelik digitális adatvédelemüket.

Azonban a jobb adatvédelem gyakran csökkent likviditással és magasabb kockázatokkal jár. Azonosítás nélküli ellenőrzés nélkül nehezebb felelősségre vonni a rossz szereplőket. A névtelen platformokon a felhasználóknak erősen a hírnévi rendszerekre és a lánc nélküli letétkezelői mechanizmusokra kell támaszkodniuk a biztonság érdekében.

Továbbá, bár a P2P platform maga nem igényel azonosítót, a használt fizetési mód gyakran igen. Egy banki átutalás küldése vagy digitális tárca használata általában papírlapot hagy a tranzakció valós identitáshoz kötve. Az igazi anonimitás a P2P kereskedésben nehéz elérni, ha fiat pénznem érintett.

A stabilcoinok szerepe a P2P-ben

A stabilcoinok forradalmasították a P2P kereskedést egy nem volatilis csereeszközt biztosítva. A kripto korai napjaiban a P2P piacokat a Bitcoin uralta. A Bitcoin volatilitása miatt egy kereskedés értéke jelentősen ingadozhatott a banki átutalás feldolgozási ideje alatt.

Ma a stabilcoinok, mint a USDT (Tether) és USDC a fő kereskedett eszközök a P2P piacokon. Ezek a tokenek az USA dollár értékéhez vannak kötve, biztosítva az árstabilitást. Ez lehetővé teszi a kereskedők számára, hogy fiat pozíciókba lépjenek ki anélkül, hogy aggódnának a tranzakciós ablak alatti piaci zuhanások miatt.

Az off-rampinghoz a stabilcoinok biztonságos tartási helyként szolgálnak. Egy kereskedő átválthatja volatilis altcoinjait stabilcoinokra egy centralizált tőzsdén, majd áthelyezheti azokat egy P2P platformra készpénzé alakításhoz. Ez szétválasztja a befektetési döntést a likviditási eseménytől.

A stabilcoinok elősegítik a határokon átnyúló arbitrázst és átutalásokat is. Egy felhasználó megveheti stabilcoinokat egy pénznemben, és eladhatja egy másikban, hatékonyan devizaváltó szolgáltatásként használva a P2P piacot. Ez a hasznosság tette a stabilcoinokat a leglikvidebb eszközökké sok regionális P2P platformon.

Díjak elemzése P2P piacokon

A P2P platformokon a díjstruktúrák bonyolultabbak lehetnek, mint a standard tőzsdei díjak. A felhasználóknak túl kell látniuk a platform által megadott szolgáltatási díjon a tranzakció valódi költségének megértéséhez. A teljes költség általában a platformdíjak, fizetési feldolgozási díjak és az árfolyam spread kombinációja.

A legtöbb platform díjat számít fel a hirdetést közzétevő felhasználónak („maker”). A hirdetésre reagáló felhasználó („taker”) gyakran nulla platformdíjat fizet. Ez a modell ösztönzi a likviditás-szolgáltatókat az megbízási könyv feltöltésére ajánlatokkal.

Azonban a hirdetésben kínált árfolyam gyakran rejtett felárat tartalmaz. Egy eladó 2-3%-kal magasabb áron listázhatja a Bitcoint, mint a globális spot ár. Ez a prémium az eladó profitmargóját és a volatilitási kockázatot fedezi.

Hálózati díjak

Amikor kriptovalutát mozgatnak személyes tárcából a P2P platform letétkezelő tárcájába, a felhasználóknak meg kell fizetniük a blokklánc hálózati díjakat. Ezek a díjak bányászoknak vagy validátoroknak mennek, nem a platformnak. Hálózati torlódás idején ezek a díjak jelentősek lehetnek.

Néhány P2P platform belső tárcákat működtet. Ha mindkét felhasználó a platform ökoszisztémájában tartja eszközeit, az átutalások lánc nélküli és ingyenesek lehetnek. Azonban a külső önőrző tárca felé történő kifizetés mindig hálózati költséggel jár.

Fizetési mód díjak

A fiat átutalást feldolgozó pénzügyi intézmény is számít fel díjakat. Nemzetközi vagy különböző bankok közötti pénz küldése gyakran költséggel jár. A digitális tárcák százalékos díjat számolhatnak fel kereskedelmi tranzakciók vagy átutalások után.

A kereskedőknek kiszámítaniuk kell ezeket a külső költségeket a nyereségesség meghatározásakor. Egy platformon nyereségesnek tűnő kereskedés nettó veszteséget eredményezhet, ha a banki díjak túl magasak. A rátermett P2P kereskedők olyan fizetési módokat választanak, amelyek ingyenes vagy alacsony költségű hazai átutalásokat kínálnak a hatékonyság maximalizálásához.

A P2P kereskedésre jellemző kockázatok

Bár a P2P kereskedés felhatalmazza a felhasználókat, a biztonsági felelősséget az egyénre hárítja. A centralizált közvetítő hiánya miatt a felhasználóknak ébernek kell lenniük a szociális mérnöki és csalási támadásokkal szemben. A gyakori csalások megértése a megelőzés első lépése.

Egy elterjedt kockázat a „chargeback” csalás. Ez akkor történik, amikor egy vevő befejezi a kereskedést és megkapja a kriptovalutát, majd később felveszi a kapcsolatot a bankjával vagy fizetési szolgáltatójával a fiat tranzakció visszafordításához. Állíthatja, hogy a tranzakció jogosulatlan volt. Mivel a kripto tranzakciók visszafordíthatatlanok, a fiatok gyakran nem, az eladó elveszíti mind a pénzt, mind az eszközt.

Egy másik gyakori taktika a „hamis nyugta” csalás. Egy vevő manipulálhat egy képernyőképet vagy generálhat hamis banki visszaigazoló e-mailt, hogy meggyőzze az eladót a fizetés elküldéséről. Ha az eladó kiadja a kriptót anélkül, hogy ellenőrizné a tényleges bankszámla egyenlegét, a pénz elveszik.

Középponti támadások

Egy kifinomultabb fenyegetés a középponti (man-in-the-middle) támadás. Ebben a forgatókönyvben egy csaló kereskedést indít egy áldozattal egy P2P platformon. Ugyanakkor a csaló kereskedést indít egy harmadik féllel egy másik platformon vagy kontextusban. Megtéveszti az áldozatot, hogy pénzt küldjön a harmadik félnek, azt gondolva, hogy a csalónak fizet.

A csaló ezután átveszi a harmadik féltől a fizetést, hagyva az áldozatot kriptó nélkül. A megelőzés érdekében a platformok figyelmeztetik a felhasználókat, hogy ne fogadjanak el harmadik féltől származó fizetéseket. A pénzt küldő bankszámla neve egyeznie kell a P2P profil ellenőrzött nevével.

Szabályozási akadályok

Szabályozási kockázat szintén szempont. Egyes régiók kormányai lecsaphatnak a P2P kereskedésre vagy befagyaszthatnak kripto tranzakciókban gyanított bankszámlákat. Nagy volumenű kereskedők különösen fogékonyak a banki kapcsolatuk megszüntetésére, ha tevékenységük kiváltja a pénzmosás elleni jelzőket.

A felhasználóknak tisztában kell lenniük a kripto kereskedés jogi státuszával saját joghatóságukban. P2P üzlet működtetése megfelelő licenc nélkül jogi következményekkel járhat a szigorú pénzügyi szabályozású országokban.

P2P vs. centralizált tőzsde off-rampok

A P2P platform és centralizált tőzsde (CEX) közötti döntés az off-rampinghoz a felhasználó sebesség-, költség- és adatvédelmi igényeitől függ. Minden módszernek megvannak a maga előnyei és hátrányai, amelyek különböző felhasználói profiloknak felelnek meg.

A centralizált tőzsdék kényelmet és magas likviditást kínálnak. Olyan joghatóságokban, ahol integrált banki támogatás van, a fiat kifizetés egy CEX-ről kötött bankszámlára zökkenőmentes és gyakran automatizált. A díjak átláthatóak, és a folyamat kevés aktív kezelést igényel.

Azonban a CEX kifizetések lassúak lehetnek, több napot vehetnek igénybe a hagyományos banki sínákon keresztül. Teljes személyazonosság-ellenőrzést igényelnek, egyértelmű nyilvántartást hagyva a felhasználó kripto tevékenységeiről. Magas piaci stressz idején a centralizált tőzsdék szüneteltethetik a kifizetéseket likviditási vagy technikai problémák miatt.

Ezzel szemben a P2P platformok sebességet és rugalmasságot nyújtanak. Az eszközök gyakran percek alatt elérhetők, akár hétvégén vagy ünnepnapokon, amikor a hagyományos bankok zárva vannak. A likviditás decentralizált jellege miatt ha egy eladó kifogy, mások elérhetők.

| Funkció | Centralizált tőzsde (CEX) | P2P platform |

|---|---|---|

| Sebesség | 1-5 munkanap | Percek-órák |

| Adatvédelem | Alacsony (Teljes KYC) | Változó (KYC-től no-KYC-ig) |

| Költség | Rögzített díjak | Spread + díjak (Változó) |

A P2P kereskedés költsége általában magasabb az eladók által felszámított prémiumok miatt. A felhasználók hatékonyan fizetnek a peer-to-peer modell kényelméért, sebességéért és adatvédeleméért. Nagy intézményi átutalásoknál a CEX-ek költséghatékonyabbak, míg a P2P a kiskereskedelmi piacot uralja kisebb, gyorsabb tranzakciókhoz.

Szabályozási tájkép regionális platformoknál

A P2P platformok szabályozási környezete gyorsan fejlődik. Ahogy a kormányok a kriptovaluta ipart megfelelőségi keretek alá vonják, a P2P platformokra növekvő nyomás nehezedik a szigorú monitorozás bevezetésére.

Néhány régióban a P2P kereskedés szürke zónában működik. Nem kifejezetten illegális, de a bankok ellenségesek lehetnek vele szemben. Ezekben a környezetekben a P2P platformok létfontosságú életvonalat jelentenek, lehetővé téve a kripto ökoszisztéma működését hivatalos támogatás hiányában.

Ezzel szemben néhány joghatóság átölelte a P2P platformokat, világos licencrendszert létrehozva. Ezek a szabályozott P2P piacok magas biztonságot nyújtanak, de csökkent adatvédelmet. Formális pénzküldemény-szolgáltatóként működnek, gyanús tevékenységről jelentést téve a pénzügyi hírszerző egységeknek.

Ez a szabályozások mozaikja azt jelenti, hogy a P2P platformok elérhetősége és jellemzői országonként jelentősen eltér. Egy Délkelet-Ázsiában domináns platform elérhetetlen lehet az Egyesült Államokban a különböző jogi követelmények miatt. A felhasználóknak ezt a tájképet kell navigálniuk olyan platformok kiválasztásával, amelyek megfelelnek és működnek saját régiójukban.

Következtetés

A lokalizált P2P platformok és fiat off-rampok elengedhetetlen alkotóelemek a globális kriptovaluta infrastruktúrában. Szükséges rugalmasságot biztosítanak a felhasználók számára a digitális és fizikai pénzügyi világok közötti mozgáshoz. Helyi fizetési hálózatokat, letétkezelői rendszereket és hírnévi mechanizmusokat kihasználva megoldják a globális pénzügyi hozzáférés összetett problémáját.

A siker a P2P kereskedésben proaktív biztonsági megközelítést és a piaci mechanizmusok világos megértését igényli. A kereskedőknek le kell mérniük a sebesség és elérhetőség előnyeit a csalások és magasabb díjak potenciális kockázataival szemben. Ahogy a szabályozási tájkép változik, ezek a platformok valószínűleg tovább fejlődnek, hidat képezve a bank nélküliek számára és likviditást biztosítva, ahol a legnagyobb szükség van rá.

A peer-to-peer platformok a kripto rendszer létfontosságú kapillárisai, likviditást juttatva azokba a régiókba, ahová a centralizált artériák nem érnek el.