Évszázadokon keresztül a pénz fogalma teljes mértékben megbízható közvetítők rendszerére támaszkodott. Legyen szó aranyigazolások kereskedéséről, papírpénz cseréjéről vagy bankkártya húzásáról, a pénzügyi tranzakciók mindig harmadik felet igényeltek a tulajdonjog ellenőrzésére. A bankok, kormányok és fizetési feldolgozók vezetik azokat a főkönyveket, amelyek a vagyon mozgását nyomon követik. Ez a rendszer elfogadhatóan működik, ha a központosított hatóságok kompetensek és becsületesek, de egyetlen hibapontot vezet be. Ha a központi hatóság hibázik, korrupcióba keveredik vagy úgy dönt, hogy befagyasztja a vagyont, a felhasználónak alig van jogorvoslata.

A 2008-as pénzügyi válság felfedte ennek a bizalom alapú modellnek a törékenységét. A globális gazdaság pilléreinek számító nagy pénzügyi intézmények összeomlottak vagy mentőcsomagokra szorultak a rossz gazdálkodás miatt. A bankrendszerbe vetett bizalom gyorsan erodálódott, miközben az egyének felismerték, hogy pénzük nem olyan biztonságban van, mint hitték. Egyértelművé vált, hogy a hagyományos pénzügy által kezelt központosított főkönyvek átláthatatlanok és manipulációra hajlamosak. A világnak olyan pénzformára volt szüksége, amely nem emberi hibára vagy intézményi engedélyre támaszkodik a működéséhez.

Ebbe a zűrzavarba érkezett Satoshi Nakamoto álnéven ismert személy egy whitepaperrel, amely megoldást javasolt. Ez a megoldás egy társpont-társpont elektronikus készpénzrendszer volt, amely teljesen kiküszöbölte a megbízható harmadik felek szükségességét. A kriptográfiai bizonyítékok felhasználásával a bizalom helyett ez az új rendszer lehetővé tette két önkéntes fél számára, hogy közvetlenül tranzaktáljon egymással közvetítő nélkül. Ez a találmány bemutatta a világnak a digitális ritkaság fogalmát, megoldva egy olyan problémát, amely évtizedek óta gyötörte a számítógép-tudósokat.

A központosított pénz kudarca

Ahhoz, hogy megértsük, miért volt szükséges a digitális ritkaság, először meg kell értenünk a fiat valuta inherent hibáit. A fiat pénz kormány által kibocsátott valuta, amelyet nem fizikai árucikk, például arany vagy ezüst támaszt alá....

Amikor egy kormány több pénzt nyomtat, a kínálat nő, de az áruk és szolgáltatások értéke nem feltétlenül nő azonos ütemben. Ez az egyensúlytalanság általában inflációhoz vezet, ahol minden egyes valutaegység vásárlóereje csökken. Idővel a fiat valuta tartása garantált értékvesztést eredményez. A ezt nyomon követő főkönyv privát és zárt, ami azt jelenti, hogy a nyilvánosság nem auditálhatja a pénzkínálatot vagy ellenőrizheti, hogy a szabályokat betartják-e.

Ez a központosítás engedélyalapú rendszert is létrehoz. A modern gazdaságban való részvételhez bankszámlára kell jelentkezni. Ezek az intézmények kapuőrökként működnek, eldöntve, ki tranzaktálhat és ki nem. Blokkolhatják a tranzakciókat, befagyaszthatják a számlákat és díjat számíthatnak fel szolgáltatásaikért. A világ milliói számára, akik autoriter rezsimek alatt élnek vagy alulfejlett banki infrastruktújú területeken, ez a rendszer inkább akadályozza a pénzügyi szabadságot, mintsem elősegítené azt.

A digitális dupla-költés probléma

2009 előtt a digitális pénz létrehozása lehetetlennek számított a „dupla-költés” probléma miatt. A digitális világban egy fájl könnyen másolható. Ha elküldesz egy fotót e-mailben egy barátodnak, megtartod a fájl másolatát a saját eszközödön. Mindketten rendelkeztek a fájllal. Ez a mechanizmus tökéletesen működik információ megosztására, de katasztrofális a pénzre. Ha elküldenél egy digitális dollárt egy kereskedőnek és megtartanád ugyanazt a digitális dollárt újabb költésre, a valuta értéktelen lenne.

A digitális készpénz korábbi kísérletei központi szerverre támaszkodtak a mérlegelés nyomon követésére és a dupla-költés megakadályozására. Ez azonban visszatért az eredeti központosított bizalom problémájához. Ha a központi szervert feltörték vagy leállították, a valuta kudarcot vallott. Satoshi Nakamoto innovációja az volt, hogy megoldotta a dupla-költés problémát központi szerver nélkül.

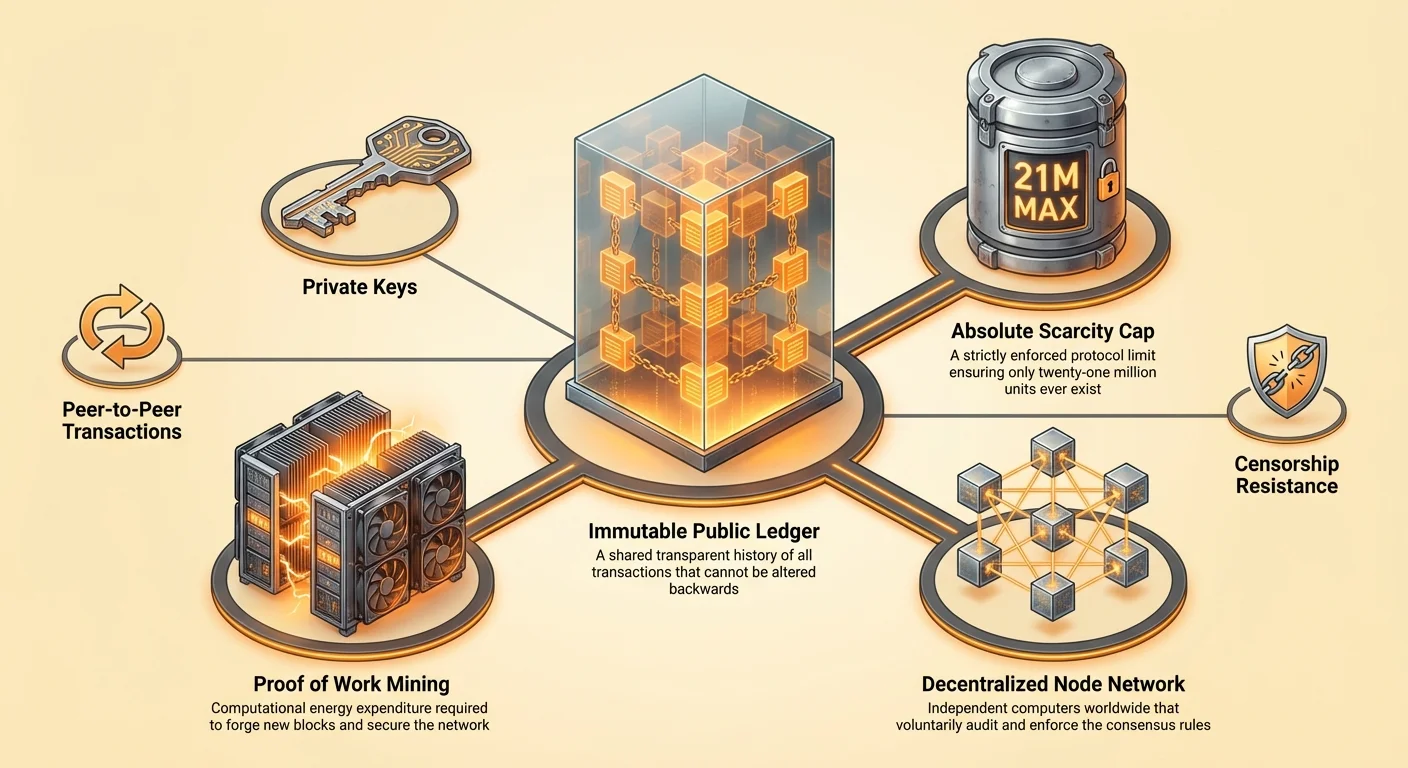

A megoldás egy nyilvános, decentralizált főkönyvet, blokkláncot tartalmazott. Ahelyett, hogy egy bank tartaná a főkönyvet, ezernyi független számítógép, úgynevezett node-ok tartana azonos másolatokat a főkönyvből. Minden tranzakciót a teljes hálózatba továbbítanának. Ha valaki kétszer próbálna elkölteni ugyanazt a coin-t, a hálózat elutasítaná a második tranzakciót, mert az ütközne a megosztott főkönyvben rögzített történettel. Ez a áttörés lehetővé tette egy egyedi, nem másolható és véges digitális eszköz létrehozását.

A abszolút ritkaság mérnöki alkotása

Ezen új digitális eszköz meghatározó jellemzője az abszolút ritkasága. A fiat valutákkal ellentétben, amelyeket korlátlanul nyomtathatnak, ennek a digitális eszköznek a protokollja kemény felső határt tartalmaz. Soha nem lesz több mint 21 millió egység létrehozva. Ez a kínálati ütemterv a kódban van megírva és a résztvevők hálózata érvényesíti. Semmilyen központi bank vagy kormány nem dönthet úgy, hogy több coin-t ver meg adósságok törlesztésére vagy gazdaságélénkítésre.

Ez a fix kínálat deflációs nyomást hoz létre, ami élesen ellentétben áll az inflációs fiat pénzzel. Ahogy az eszköz iránti kereslet idővel nő, a kínálat szigorúan korlátozott marad, ami történelmileg vásárlóerő növekedéséhez vezetett. Ez a ritkaság bárki által ellenőrizhető. Egy node futtatásával a felhasználó függetlenül auditálhatja az egész kínálatot, biztosítva, hogy semmilyen extra coin-t ne hozzanak létre titokban.

Bár a teljes kínálat korlátozott, a valuta hasznossága a megoszthatóság révén fenntartható. Minden egységet 100 millió kisebb egységre lehet osztani. Ez biztosítja, hogy a világ soha ne „fogyjon ki” a valutából. Még ha egy egység értéke hihetetlenül magas lesz, a felhasználók továbbra is kis frakciókban tranzaktálhatnak. Ez a szigorú ritkaság és magas megoszthatóság kombinációja a nemesfémek tulajdonságait utánozza, de alkalmazza őket a digitális korra.

A bizalom nélküli konszenzus mechanikája

A rendszer a Proof of Work nevű mechanizmusra támaszkodik a hálózat biztosítására és a főkönyv állapotában való megállapodásra. Egy decentralizált hálózatban, ahol a résztvevők nem ismerik vagy bíznak meg egymásban, módot kell találni a rossz szereplők megakadályozására, hogy hamis információkkal árasztják el a hálózatot. A Proof of Work ezt megoldja azzal, hogy energiát igényel a résztvevőktől új tranzakciós blokkok javaslásához.

A bányászat szerepe

Azok az egyének és entitások, akik ezt a munkát végzik, bányászoknak nevezik. Erőteljes számítógépeket használnak összetett matematikai problémák megoldására. A folyamat szándékosan energiagényes. Ez az energiafelhasználás belépési korlátot jelent a támadók számára. A főkönyv történetének átírásához vagy tranzakciók megváltoztatásához a támadónak több mint a hálózat számítási teljesítményének felét kell ellenőriznie. Ez elképesztő mennyiségű hardvert és áramot igényelne, ami gazdaságilag irracionális támadást tenne.

A bányászat egyben a új coin-ok elosztási mechanizmusa is. Amikor egy bányász sikeresen megoldja a matematikai problémát és hozzáad egy tranzakciós blokkot a lánchoz, jutalomként új coin-okat kap. Ezt a folyamatot gyakran az aranybányászathoz hasonlítják, ahol fizikai erőfeszítés szükséges új erőforrások kinyeréséhez a földből. A digitális birodalomban számítási erőfeszítés szükséges az új valutaegységek feloldásához.

A node-ok ereje

Míg a bányászok építik a blokkláncot, a node-ok a szabályokat érvényesítő auditőrök. Egy node olyan számítógép, amely futtatja a szoftvert, amely minden tranzakciót és blokkot validál. A node-ok biztosítják, hogy a bányászok ne csaljanak. Ha egy bányász több coin-t próbál létrehozni, mint amennyit a protokoll megenged, vagy érvénytelen tranzakciót dolgoz fel, a node-ok elutasítják a blokkot.

Bárki futtathat node-ot engedély nélkül. Ez a decentralizáció kritikus komponense. Azt jelenti, hogy a hálózat szabályait nem rendőrség vagy bírósági rendszer érvényesíti, hanem ezernyi független felhasználó kollektív konszenzusa. Ez a struktúra biztosítja, hogy a hálózat nyitott, semleges és korrózióálló maradjon.

Leállíthatatlan pénzügyi szuverenitás

Egy decentralizált, ritka digitális eszköz egyik legmélyebb következménye a cenzúraállóság. A hagyományos pénzügyi rendszerben a tranzakciókat közvetítők blokkolhatják, visszafordíthatják vagy megjelölhetik. A kormányok nyomást gyakorolhatnak a bankokra, hogy szolgáltatásaikat megvonják politikai disszidensektől, tüntetésektől vagy nem kívánt iparágaktól. Ez a pénzügyi rendszer fegyverré alakításának képessége erős kontrolleszköz.

Egy decentralizált digitális valuta „push” rendszerként működik. A felhasználó közvetlenül tolja az értéket a címzetthez, hasonlóan a fizikai készpénz átadásához. Nincs közvetítő, aki közbeléphet és megállíthatja az átutalást. Miután egy tranzakció megerősítést nyert a blokkláncon, immutable. Nem lehet visszafordítani, megváltoztatni vagy törölni. Ez a tulajdonság teljes kontrollt ad az egyéneknek a vagyonuk felett.

Ez a szuverenitás szint elengedhetetlen egy olyan világban, ahol a pénzügyi elnyomás gyakori. A tőkekontrollok, amelyek megakadályozzák az állampolgárokat vagyonuk országból való kimenekítésében, a küszködő gazdaságok csapdájaként használják az értéket. Egy cenzúraálló eszköz lehetővé teszi az egyének számára, hogy megkerüljék ezeket a kontrollokat és megőrizzék vásárlóerejüket. Kilépőszelepet biztosít a kudarcot vallott vagy elnyomó monetáris rezsimek alatt élő emberek számára.

Értékmegőrzők összehasonlítása

A történelem során az emberek különböző tárgyakat használtak értékmegőrzőként, kagylóktól a nemesfémekig. Ahhoz, hogy megértsük, hová illik a digitális ritkaság, hasznos összehasonlítani hagyományos eszközökkel, mint arany, fiat valuta és ingatlan. Mindegyiknek különböző tulajdonságai vannak likviditás, ritkaság és hordozhatóság tekintetében.

| Jellemző | Digitális ritkaság (Bitcoin) | Arany | Fiat valuta | Ingatlan |

|---|---|---|---|---|

| Ritkaság | Abszolút (Matematikai) | Relatív (Fizikai) | Korlátozhatatlan (Politikai) | Magas (Fizikai) |

| Hordozhatóság | Magas (Globális/Digitális) | Alacsony (Nehéz/Fizikai) | Magas (Digitális) | Lehetetlen |

| Likviditás | Magas (24/7 piacok) | Közepes | Magas | Alacsony |

A digitális arany narratíva

Az arany régóta az értékmegőrzés arany standardja, mert tartós, felcserélhető és nehéz növelni a kínálatát. Azonban az arany nehéz és drága biztosítani. Nagy érték szállításához páncélos teherautók és biztonsági csapatok kellenek. Ellenőrizni is nehéz; volfrámmal töltött hamis aranyrudak még tapasztalt kereskedőket is megtévesztettek.

A digitális ritkaság javítja az arany tulajdonságait. Súlynélküli és percek alatt átszállítható a világban. Milliárd dollár érték elfér egy hüvelyknél kisebb eszközön vagy akár megjegyezhető seed phrase-ként. Az ellenőrzés azonnali és költségmentes szoftver node-dal. Míg az aranynak több évezredes track recordja van, a digitális eszközök gyorsan felépítik magukat modern alternatívaként.

Az ingatlan problémája

Az ingatlan másik gyakori értékmegőrző, prized a ritkaságáért. Nem gyártanak több földet. Azonban az ingatlan erősen illikvid. Egy ingatlan adásvétele hónapokig tart, jelentős súrlódással díjak, adók és jogi papírmunka formájában. Az ingatlan mozdíthatatlan. Ha háború vagy politikai instabilitás miatt menekülnöd kell egy joghatóságból, nem viheted magaddal a házad. A digitális eszközök megoldják az ingatlan likviditási és hordozhatósági problémáit, miközben megőrzik az értéket adó ritkaságot.

A magánszféra paradoxona

A nyilvános blokkláncokról szóló gyakori tévhit, hogy anonimak. Valójában pszeudonimak. A főkönyv teljesen átlátható, minden valaha történt tranzakció látható a nyilvánosság számára. Azonban ezek a tranzakciók nem nevekhez vagy fizikai címekhez kötődnek, hanem kriptográfiai karakterláncokhoz, úgynevezett címekhez.

Követés és átláthatóság

Mivel a főkönyv nyilvános, lehetséges a pénzfolyamok követése. A blokklánc analitikai cégek specializálódnak ezek mintázatok elemzésére valós identitásokhoz való kötéshez. Ha egy felhasználó „Know Your Customer” (KYC) folyamaton megy keresztül egy központosított tőzsdén, identitása összeköthető a lánc-tevékenységével. Ha ez a kapcsolat létrejön, pénzügyi magánszférája kompromittálódik.

Ez az átláthatóság kétélű kard. Auditálhatóvá teszi a rendszert és megakadályozza a kínálati mechanikákon belüli korrupciót, de proaktivitást igényel a felhasználóktól a magánszféra fenntartására. A magánszféra legjobb gyakorlatai közé tartozik a címek újrafelhasználásának elkerülése és olyan eszközök használata, amelyek megszakítják a küldő és fogadó közötti kapcsolatot.

Az anonimitás spektruma

A valódi magánszféra a digitális korban nehéz elérni. Míg a készpénz a legprivátabb tranzakciós forma marad, fizikai és helyi. A digitális ritkaság középút – privátabb, mint a hirdetőknek eladott hitelkártya-kivonat, de kevésbé privát, mint egy bőrönd bankjegyekkel. A protokoll fejlesztései és második réteg technológiák folyamatosan javítják a magánszférát priorizáló felhasználók garanciáit.

Energia pajzsként

A Proof of Work mechanizmus környezeti hatása intenzív vita tárgya. A kritikusok szerint a hálózat energiafogyasztása pazarló. Ez a nézőpont azonban gyakran figyelmen kívül hagyja annak az energiával vásárolt biztonság hasznosságát. Az energia nem pazarlódik; egy globális pénzügyi hálózat biztosítására használják, amely százmilliárd dollár értéket őriz meg álló hadsereg vagy bankerődítmény nélkül.

Termodinamikus biztonság

Az energiafelhasználás követelménye adja a hálózat hamisíthatatlan költségességét. Ha a pénz létrehozása vagy a főkönyv megváltoztatása olcsó lenne, könnyű lenne támadni. A digitális eszközt a fizikai energia-termelés világához kötve a hálózat termodinamikus biztonsági falat hoz létre. Ez megakadályozza a spamet és prohibitívan drágává teszi a blokklánc átírását.

Továbbá az olcsó energia keresése arra ösztönzi a bányászokat, hogy kihasználatlan erőforrásokat keressenek. Hidroelektromos gátak, amelyek több energiát termelnek, mint amennyit a helyi hálózat fogyaszt, vagy távoli olajmezőkön égő gázlángok egyre inkább táplálják a hálózatot. Ezekben az esetekben a hálózat utolsó mentsvárként veszi meg az különben pazarolt energiát.

Összehasonlító hatékonyság

Hatékonyság összehasonlításakor a meglévő fiat rendszer teljes költségét kell nézni. A hagyományos bankrendszer fizikai fiókokat, adatközpontokat, páncélos szállítást és milliókat ingázó alkalmazottakat igényel. Emellett katonai erővel támogatott a nemzeti valuták dominanciájának fenntartására. A hagyományos pénzügyi világ kiterjedt infrastruktúrájához képest egy közvetlenül árammal biztosított digitális hálózat argomentáltan hatékonyabb erőforrás-allokáció.

Szuverenitás és önmegőrzés

A digitális ritkaság végső innovációja a vagyon önmegőrzésének képessége. A hagyományos rendszerben a bankszámlán lévő pénz technikailag nem a felhasználó tulajdona; a bank tartozása. A felhasználó a bank hitelezője. Ha a bank csődbe megy, a felhasználónak biztosítási sémákra vagy kormányzati mentőcsomagokra kell támaszkodnia.

Digitális eszközöknél a privát kulcs birtoka egyenlő az eszköz tulajdonával. Egy önmegőrző tárca lehetővé teszi a felhasználó számára, hogy közvetlenül tartsa vagyonát, ellenpár kockázat nélkül. Ezt gyakran összefoglalja a mantrát: „Not your keys, not your coins.”

A szabadság felelőssége

Ez a szabadság felelősséggel jár. Ha a felhasználó elveszíti privát kulcsát, a pénzek helyreállíthatatlanok. Nincs ügyfélszolgálat vagy jelszó-visszaállítás. Ez a váltás gondolkodásmódot igényel az intézményekre támaszkodástól a személyes felelősség felé. Azonban azoknak, akik elsajátítják a biztonsági gyakorlatokat, korábban elképzelhetetlen pénzügyi függetlenséget kínál.

Az önmegőrzési eszközök jelentősen fejlődtek. A hardver tárcák, amelyek offline tartják a kulcsokat és védettek a számítógépes vírusoktól, magas biztonságot nyújtanak. Multi-signature beállítások lehetővé teszik a kockázat szétosztását több kulcsra, biztosítva, hogy egy hiba ne vezessen teljes veszteséghez.

Az ökoszisztéma evolúciója

Míg a Bitcoin megalapozta a digitális ritkaság fogalmát értékmegőrzőként és csereeszközként, a technológia további innovációkat inspirált. Más hálózatok, különösen az Ethereum, átvették az alapul szolgáló blokklánc technológiát más célokra.

Programozható pénz

Az Ethereum egy platform decentralizált alkalmazások (DApp-ok) és smart contract-ek számára különbözteti meg magát. Míg a Bitcoint gyakran digitális kalkulátorhoz hasonlítják – egy dolgot rendkívül jól és biztonságosan csinál –, az Ethereum okostelefon-szerű, képes különböző alkalmazásokat futtatni. A smart contract-ek lehetővé teszik összetett pénzügyi megállapodások automatikus végrehajtását bizonyos feltételek teljesülésekor.

Ez Decentralizált Pénzügy (DeFi) felemelkedéséhez vezetett, ahol a felhasználók hagyományos közvetítők nélkül adhathatnak kölcsön, vehetnek fel és kereskedhetnek eszközökkel. Ez a hozzáadott komplexitás azonban kompromisszumokkal jár. Ezek támogatásához az Ethereum áttért a Proof of Stake konszenzusra, amely skálázhatóságot és energiahatékonyságot priorizál, de feláldozza az eredeti Proof of Work modell abszolút egyszerűségét és keménységét.

Célok összehasonlítása

Fontos megkülönböztetni ezeket az eszközöket céljaik alapján.

| Jellemző | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Elsődleges cél | Digitális pénz / Értékmegőrző | Alkalmazás platform |

| Konszenzus | Proof of Work (Energia) | Proof of Stake (Tőke) |

| Kínálat | Korlátozott (21 millió) | Korlátozhatatlan (Dinamikus) |

A Bitcoin a legkeményebb, legbiztonságosabb pénzforma marad, míg más platformok felfedezik a programozható blokkláncok határait. Mindkettő szerepet játszik a központosított kapuőröktől való elmozdulásban.

Globális pénzügyi inklúzió

A bizalom válsága nem csak nyugati probléma; globális humanitárius ügy. Milliárdok maradnak bank nélkül, alapvető pénzügyi szolgáltatások nélkül, mert nincs szükséges azonosításuk vagy olyan régiókban élnek, amelyek nem profitábilisak a bankok számára. A digitális ritkaság nyílt alternatívát kínál. Csak okostelefon és internetkapcsolat kell a részvételhez.

Ez a hozzáférhetőség zökkenőmentes határokon átnyúló átutalásokat tesz lehetővé. A migráns munkások gyakran horrorsumma díjat fizetnek családtagjaiknak hazaküldött pénzért hagyományos szolgáltatásokon keresztül. Egy társpont-társpont digitális tranzakció percek alatt lezajlik töredék költséggel, függetlenül a határoktól. Ez a hatékonyság több pénzt juttat vissza a keresők kezébe és erősíti a helyi gazdaságokat.

Továbbá hiperinflációval küzdő országok polgárai számára egy ritka digitális eszköz életmentő. Ha egy nemzeti valuta egy év alatt elveszti értékének felét kormányzati rossz gazdálkodás miatt, egy decentralizált eszköz túlélés és szegénység közötti különbséget jelenthet. Lehetőséget ad a kudarcot vallott monetáris politika elhagyására és munkája gyümölcsének megőrzésére.

Következtetés

A digitális ritkaság megjelenése nem baleset, hanem szükséges válasz a bizalom rendszeres kudarcára. A 2008-as pénzügyi válság megmutatta, hogy a központosított közvetítők nem bízhatók vakon a világ vagyonának megőrzésével. Az esendő emberi intézmények lecserélésével ellenőrizhető kóddal és kriptográfiai bizonyítékkal új alapot teremtettek az értéknek. Ez a rendszer olyan pénzt kínál, amely immunis az inflációra, cenzúrára és lefoglalásra.

Ahogy a világ egyre digitálisabbá válik, a natív digitális valuta szükségessége egyre nyilvánvalóbb. Az átmenet a bizalom alapú rendszerektől a bizonyíték alapú rendszerek felé alapvető változást jelent a társadalom érték szervezési és cserélési módjában. Bár a technológia fejlődik és kihívásokkal néz szembe szabályozás és energia terén, a magalap marad rendíthetetlen: a pénz túl fontos ahhoz, hogy közvetítők kezében hagyjuk.

Az igazi pénzügyi szabadság olyan rendszert igényel, ahol a szabályokat a matematika érvényesíti, nem emberek.