A kriptovaluta térbe újonnan belépők számára a kereskedés gyakran a spot piacokkal kezdődik – Bitcoin (BTC) vagy Ethereum (ETH) közvetlen vásárlásával, bízva abban, hogy az ár emelkedik. Azonban a kifinomult pénzügyi kezelés világa jóval túlmutat az egyszerű vásárláson és eladáson. Miután a befektetők megalapozzák portfóliójukat, elkerülhetetlenül szembesülnek a nyereségük védelmének, a potenciális veszteségek korlátozásának vagy a piaci iránytól független jövedelemtermelés szükségességével. Itt jönnek képbe az opciók.

A kripto opciók erőteljes derivatív eszközök, amelyek páratlan pénzügyi rugalmasságot kínálnak a standard spot kereskedéshez vagy akár az alapvető futures szerződésekhez képest. Ellentétben a tisztán tőkeáttételre és magas kockázatra tervezett spekulatív eszközökkel, az opciók alapvetően biztosítási és kockázatkezelési eszközök. Lehetővé teszik a volatilitás kezelését, pontos árminimumok és maximumok meghatározását az eszközeikre, valamint jelentős pozíciók fedezését a kedvezőtlen piaci mozgások ellen.

Ez az útmutató abszolút kezdők számára készült, és a kripto opciók lényeges mechanikáján vezeti végig őket. Először meghatározzuk a vételi és eladási opciók alapvető fogalmait, majd gyakorlati, alacsony kockázatú stratégiákra, mint például a portfólióbiztosítás lépünk, végül pedig elmagyarázzuk az opciók árazását és viselkedését meghatározó matematikai érzékenységeket – a görögöket. Fókuszunk végig az opciók agresszív spekuláció helyett felelősségteljes, fejlett portfóliókezelés alapvető eszközeiként való használatán marad.

Az alapok: Mi az a kripto opció?

A kripto opciós szerződés egy derivatív eszköz – értéke származik az alapul szolgáló eszköz, például a Bitcoin vagy Ethereum értékéből. Kulcsfontosságú, hogy az opció a birtokosnak jogot biztosít, de nem kötelezettséget, hogy megvegye vagy eladja az alapul szolgáló eszközt egy előre meghatározott áron, egy meghatározott dátumig vagy azt megelőzően.

A „jog, de nem kötelezettség” koncepció az, ami megkülönbözteti az opciókat a futures szerződésektől. A futures szerződés mind a vevőt, mind az eladót kötelezi a lejáratkor történő tranzakcióra, ami jelentős kötelező kockázatot jelent. Az opciók rugalmasságot kínálnak; ha a piac a birtokos ellen fordul, egyszerűen hagyni lehet lejárni az opciót értéktelenül, csak a kezdeti költséget veszítve.

Opciók vs. Spot kereskedés

Ha spot kereskedésben veszel részt, azonnal a kriptovaluta tulajdonjogát bonyolítod. Ha 60 000 dollárért veszel 1 BTC-t, elkölts 60 000 dollárt és birtoklod az eszközt, kitéve magad az összes későbbi áringadozásnak.

Az opciós tranzakció azonban kockázatátruházást jelent. Az eszköz megvásárlása helyett egy szerződést vásárolsz, amely az eszköz potenciális jövőbeli árát irányítja.

Analógia: A biztosításkötelezettség

Képzeld el az opcióvásárlást autóbiztosításként. Egy kis díjat (prémiumot) fizetsz a biztosítónak. Ha nagy baleset történik (a piac élesen esik), a polised (az opció) garantálja, hogy veszteségeid korlátozottak maradnak, vagy eszközeid bizonyos értéken védettek (strike ár). Ha nincs baleset, csak a kis prémiumot veszíted el, de megvédted magad a katasztrofális kockázattól.

Kulcsfontosságú terminusok

Az opciók megértéséhez először elsajátítanod kell négy alapvető kifejezést:

1. A Prémium (Költség)

A prémium az az ár, amit a vevő fizet az opciós szerződés eladójának (írójának). Ez a kezdeti költség az opció lehívásának jogáért. Ha az opció értéktelenül lejár, a vevő maximális vesztesége a kifizetett prémium, az eladó maximális nyeresége pedig a gyűjtött prémium.

2. A Strike Ár (A Megállapodott Ár)

A strike ár (vagy teljesítési ár) az az ár, ahol az alapul szolgáló eszközt meg lehet venni vagy eladni, ha az opciót lehívják. Ha a BTC 65 000 dolláron kereskedik, és 70 000 dolláros strike árú opciót veszel, 70 000 dollár a garantált tranzakciós ár.

3. A Lejárati Dátum (A Határidő)

Az opcióknak korlátozott élettartamuk van. A lejárati dátum az utolsó nap, amikor a szerződést lehívhatják. A kripto opciók általában napi, heti, havi vagy negyedéves lejárattal elérhetők. Ha ez a dátum elmúlik, a szerződés halott.

4. Belső Érték és Időérték

- Belső érték: Ez az azonnali nyereség, amit akkor realizálnál, ha most lehívnád az opciót. Az opció csak akkor rendelkezik belső értékkel, ha pénzben van (ITM).

- Időérték: Ez a prémium azon része, amely a lejárat előtti pénzbe kerülés lehetőségét tükrözi. Minden opció időértéket veszít a lejárat közeledtével, ezt theta bomlásnak nevezik.

A lényegi eszközök megértése: Vételi és eladási opciók

Az opciós szerződéseket két alapvető típusra osztják: Vételi opciók és Eladási opciók. Mindkettő eltérő jogot biztosít, és különböző irányú nézetekhez vagy fedezési igényekhez használják.

Vételi opciók: A vásárlás joga

A vételi opció a birtokosnak jogot biztosít az alapul szolgáló eszköz vásárlására a meghatározott strike áron a lejárati dátum előtt vagy azon.

Ki vásárol vételi opciókat és miért?

A befektetők vételi opciókat vásárolnak, ha emelkedésre számítanak az alapul szolgáló eszközzel kapcsolatban. Úgy vélik, hogy az eszköz ára jelentősen meghaladja a strike árat a lejárat előtt.

Példa felhasználásra (spekulatív): A BTC jelenleg 60 000 dolláron kereskedik. Úgy gondolod, hogy következő hónapban felrobban 70 000 dollár fölé.

- Veszel egy 65 000 dolláros strike árú vételi opciót, 1000 dollár prémiumért.

- Ha a BTC 75 000 dollárra emelkedik a lejáratig, lehívhatod a jogodat, hogy 65 000 dollárért (strike ár) vegyél BTC-t, és azonnal eladd spot piacon 75 000 dollárért. Nyereséged 10 000 dollár mínusz 1000 dollár prémium, azaz 9000 dollár.

- Ha a BTC 55 000 dollárra esik, egyszerűen hagyd lejárni az opciót. Csak a 1000 dolláros prémiumot veszíted el.

A vételi opciók vásárlása felfelé mozgásra való fogadás meghatározott, korlátozott kockázattal (a prémium).

Eladási opciók: Az eladás joga

A eladási opció a birtokosnak jogot biztosít az alapul szolgáló eszköz eladására a meghatározott strike áron a lejárati dátum előtt vagy azon.

Ki vásárol eladási opciókat és miért?

A befektetők eladási opciókat vásárolnak, ha esésre számítanak, vagy ami fontosabb, ha le akarják védeni már拥拥有资产lerini a lefelé mozgástól.

Példa felhasználásra (fedezés/védő): Birtokolsz 1 ETH-t, jelenleg 3000 dollárt ér, de idegesítő egy közelgő piaci összeomlás miatt.

- Veszel egy 2800 dolláros strike árú eladási opciót, 100 dollár prémiumért.

- Ha az ETH 2000 dollárra zuhan, lehívhatod a jogodat, hogy 2800 dollárért (strike ár) add el ETH-dat. Az ETH tartás vesztesége korlátozódik 200 dollárra (3000 dollár jelenlegi ár - 2800 strike) plusz 100 dollár prémium.

- Ha az ETH 3500 dollárra emelkedik, hagyd lejárni az eladási opciót értéktelenül. Elveszted a 100 dolláros prémiumot, de ETH tartásod 500 dollárral értékelődött fel, így a védelem megéri.

Az eladási opciók vásárlása a lefelé kockázat elleni legegyszerűbb és leghatékonyabb fedezési mód, portfólióbiztosításként működik.

A dinamika: Vevők vs. Eladók (Long vs. Short)

Két fél kell egy opciós szerződés létrehozásához:

| Szerep | Pozíció | Tevékenység | Kockázati profil |

|---|---|---|---|

| Vevő (Long) | Long Vételi vagy Long Eladási | Fizeti a prémiumot | A kockázat a kifizetett prémiumra korlátozódik. Potenciális nyereség korlátlan (vételi esetén) vagy jelentős (eladási esetén). |

| Eladó (Short/Író) | Short Vételi vagy Short Eladási | Kapja a prémiumot | A nyereség a kapott prémiumra korlátozódik. Kockázat potenciálisan korlátlan (short vételi esetén) vagy jelentős (short eladási esetén). |

Miért haladó szintű az opciók eladása: Bár az opciók eladása (vagy „írása”) garantálja a prémium előre történő megkapását, az eladót potenciálisan korlátlan kockázatnak teszi ki. Ha eladsz egy vételi opciót, és az ár az egekbe szökik, köteles vagy alulpiaci áron eladni az eszközt, veszteséggel szerezve be azt. Ez a korlátlan lefelé kitettség miatt az opciók eladása általában tapasztalt kereskedőknek fenntartott, erős kockázati fedezettel, és kifejezetten nem ajánlott kezdőknek, akik egyszerű fedezésre koncentrálnak.

Opciók kockázatkezelésre: Alapvető fedezési stratégiák

Az opciók lényeges ereje a kockázat pontos meghatározásában rejlik. Az alapul szolgáló eszköz tulajdonlásának és specifikus opciós szerződések kombinálásával a befektetők hatékony fedezési stratégiákat valósíthatnak meg, amelyek minimalizálják a volatilitást és maximalizálják a tőkekihasználtságot.

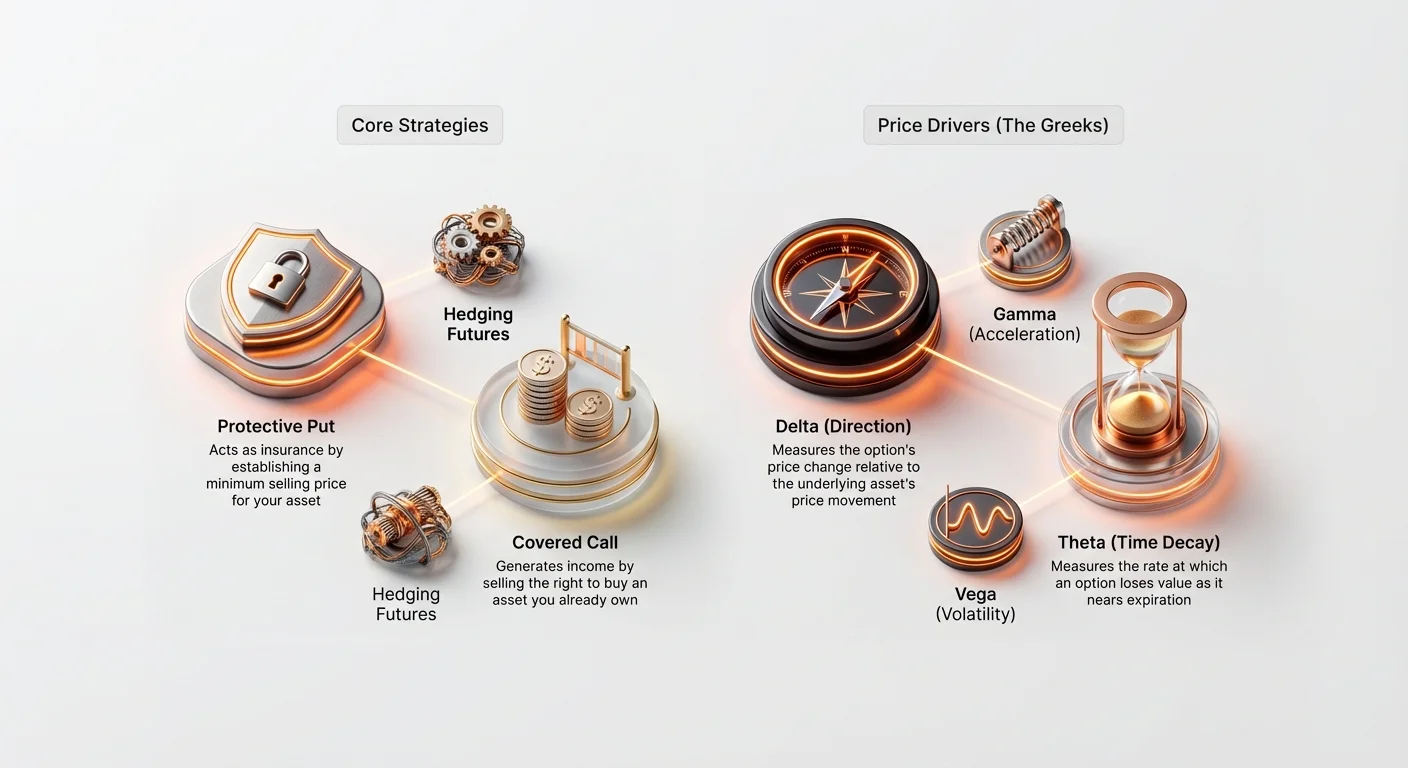

A védő eladási opció: Portfóliód biztosítása

A védő eladási opció talán a legr Alapvetőbb és leglényegesebb fedezési stratégia hosszú távú befektetők számára. Ez azt jelenti, hogy eladási opciót vásárolsz egy olyan eszközre, amit már birtokolsz (vagy „long pozícióban tartasz”).

Hogyan működik: Árminimum létrehozása

Ha birtokolsz egy eszközt (pl. 1 BTC-t), és vásárolsz rá egy eladási opciót (1 BTC-re) kissé a jelenlegi piaci ár alatt lévő strike árral, garantált minimum eladási árat állítasz be az eszközödre. Ez egyenlő egy biztosítási önrész beállításával.

Példa: Bitcoin tartás védelme

- Jelenlegi pozíció: Birtokolsz 1 BTC-t, jelenleg 60 000 dolláron kereskedik.

- Stratégia: Vegyél 30 napos eladási opciót 55 000 dolláros strike árral, 1500 dollár prémiumért.

| Forgatókönyv | BTC ármozgás (30 nap) | Tevékenység/Kimenetel | Nettó nyereség/veszteség |

|---|---|---|---|

| A. Piac zuhan | A BTC 45 000 dollárra esik. | Lehívod a 55 000 dolláros eladási opciót, 55 000 dollárért eladva BTC-det. | A veszteség 5000 dollárra korlátozódik (piaci esés) + 1500 dollár (prémium) = 6500 dollár. (Eladási opció nélkül 15 000 dollár lenne a veszteség). |

| B. Piac emelkedik | A BTC 65 000 dollárra emelkedik. | Hagyd lejárni értéktelenül a 55 000 dolláros eladási opciót. | Nyereség 5000 dollár (eszköz értékelődés) - 1500 dollár (prémium) = 3500 dollár. |

A kulcsfontosságú tanulság, hogy a védő eladási opció kiküszöböli a farok kockázatot – a katasztrofális, éles esések veszélyét –, miközben lehetővé teszi a befektető számára a teljes felfelé értékelődés kihasználását, mínusz a kis prémiumköltség.

A fedezett vételi opció: Jövedelemtermelés tartásokon

A fedezett vételi opció stratégia jövedelemtermelő eszköz hosszú távú befektetők számára, akik birtokolnak egy eszközt (pl. ETH vagy BTC), és hajlandóak eladni azt, ha az ár bizonyos szint felett emelkedik, vagy ha úgy vélik, hogy az eszköz egy ideig oldalazik (tartományban kereskedik).

A stratégia magában foglalja az alapul szolgáló eszköz birtoklását (a „fedezet”) és egy vételi opció eladását (írását) rá.

Hogyan működik: Prémiumgyűjtés korlátozott felfelé potenciállal

A vételi opció eladásával azonnal megkapod a prémiumot. Cserébe elfogadod a kötelezettséget, hogy eladd az eszközt a strike áron, ha a vevő lehívja az opciót.

Példa: Vételi opciók eladása Ethereumon

- Jelenlegi pozíció: Birtokolsz 10 ETH-t, jelenleg 3000 dollár/coin (összesen 30 000 dollár).

- Stratégia: Adj el 60 napos vételi opciót 3300 dolláros strike árral, gyűjtve 100 dollár/szerződés prémiumot (vagy összesen 1000 dollárt).

| Forgatókönyv | ETH ármozgás (60 nap) | Tevékenység/Kimenetel | Nettó nyereség/veszteség |

|---|---|---|---|

| A. Ár emelkedik (opció lehívva) | Az ETH 3500 dollárra emelkedik. | A vevő lehívja a vételi opciót. Kötelezett vagy 3300 dollárért eladni 10 ETH-dat. | Nyereséged az értékelődésből 3300 dollárig, plusz 1000 dollár prémium. Kimaradsz a 3300 dollár feletti értékelődésből, de garantált eladási árat biztosítottál. |

| B. Ár esik vagy oldalazik (opció lejár) | Az ETH 2900 dollárra esik. | Az opció értéktelenül lejár. Megtartod 10 ETH tartásodat. | Még mindig megtartod a 1000 dolláros kapott prémiumot, jövedelmet termelve annak ellenére, hogy az alapul szolgáló eszköz kissé esett. |

A fedezett vételi opciót gyakran használják nagy intézmények szisztematikus hozamtermelésre hosszú távú, nagy tőkeigényű tartásaikon alacsony volatilitás várható időszakában.

Az opcióár-meghajtók megértése: A görögök

Ahhoz, hogy túllépj az alapvető stratégiák egyszerű végrehajtásán, egy kifinomult kereskedőnek értenie kell az opció prémiumának valós idejű változását okozó kulcsfontosságú tényezőket. Ezeket a tényezőket görögöknek nevezik – egy matematikai mérések sorozatának, amelyek az opció érzékenységét határozzák meg a különböző piaci változókra.

Bár a görögök mögötti számítások összetettek (a Black-Scholes modell alapján), alapvető szerepeik megértése elengedhetetlen a kockázatkezeléshez.

Delta (Δ): Az irányérzékenység

A Delta azt méri, hogy az opció ára (prémiuma) mennyivel változik várhatóan az alapul szolgáló eszköz áránek 1 dolláros mozgására.

- Vételi Delta: 0-tól +1,0-ig terjed.

- Eladási Delta: 0-tól -1,0-ig terjed.

Értelmezés: Ha egy vételi opció Delta értéke 0,60, ez azt jelenti, hogy ha a BTC 1 dollárral emelkedik, az opció prémiuma 0,60 dollárral nő.

- At-the-Money (ATM) opciók (ahol a strike ár megegyezik a jelenlegi piaci árral) általában 0,50 körüli Delta-val rendelkeznek (vételi esetén) vagy -0,50 (eladási esetén).

- Mélyen pénzben lévő (ITM) opciók (nagyon nyereségesek) szinte úgy viselkednek, mint az alapul szolgáló eszköz maga, Delta-juk 1,0 vagy -1,0 felé közelít.

Fedezési használat: A Delta segít a befektetőknek meghatározni portfóliójuk össz iránykitettségét. Ha egy portfólió nettó Delta értéke 20, ez azt jelenti, hogy a portfólió 20 dollárt nyer az alapul szolgáló eszköz áránek minden 1 dolláros emelkedésére. A kereskedők opciókat használnak a Delta kiegyensúlyozására (Delta fedezés folyamatával), hogy pozíciójukat semlegesítsék a kis árváltozásokkal szemben.

Gamma (Γ): A Delta gyorsulása

A Gamma a Delta változási ütemét méri. Egyszerűbben, ha a Delta az opció prémiumváltozás sebessége, a Gamma a gyorsulás vagy a gázpedál.

Értelmezés: A Gamma a legmagasabb az At-the-Money opcióknál. Ez azt jelenti, hogy minél közelebb kerül vagy távolodik az alapul szolgáló eszköz ára a strike ártól, annál gyorsabban változik a Delta, így az opció prémiuma nagyon érzékeny a mozgásra.

Gyakorlati használat: Magas Gamma magas kockázatot jelez. Magas Gamma-val rendelkező kereskedőknek folyamatosan monitorozniuk és újrakiegyensúlyozniuk kell fedezéseiket, mert iránykitettségük (Delta) gyorsan változik még kis piaci mozgásokkal is.

Theta (Θ): Az időbomlás hatása

A Theta azt méri, hogy az opció prémiuma mennyit veszít értékéből naponta pusztán az idő múlása miatt. A Theta mindig negatív az opcióvásárlók számára, tükrözve, hogy az idő a vevő ellen dolgozik.

Értelmezés: Ha egy opció Theta értéke -0,05, a prémium holnap 0,05 dollárt veszít értékéből, minden más egyenlő feltétele mellett.

Kulcsjellemző: A Theta bomlás drámaian felgyorsul a lejárat közeledtével. Ezért veszít egy napos lejáratú opció sokkal gyorsabban értékéből, mint egy 90 napos.

Fedezési használat: A befektetőknek figyelembe kell venniük a Theta-t opciók kiválasztásakor. Nagy pozíciók fedezéséhez hosszabb időtávú opciók vásárlása (pl. három hónapos) gyakran költséghatékonyabb hosszú távon, mert kevesebb napi Theta bomlást szenvednek el, mint a rövid távú heti opciók.

Vega (ν): A volatilitás mágnes

A Vega az opció érzékenységét méri az alapul szolgáló eszköz implikált volatilitásának (IV) változásaira. A volatilitás a piac várakozása arra, hogy mennyit ingadozik az ár a jövőben.

Értelmezés: Ha egy opció Vega értéke 0,15, ez azt jelenti, hogy ha az implikált volatilitás 1%-kal nő, az opció prémiuma 0,15 dollárral emelkedik.

Kulcsviszony: Mivel az opciók alapvetően mozgásból profitáló eszközök (fel vagy le), a volatilitás az életük forrása. Magasabb implikált volatilitás mindig magasabb opcióprémiumot eredményez.

Fedezési használat: A Vega kritikus a volatilitás elleni fedezést használó kereskedők számára. Ha jelentős híreseményt vársz, ami vad áringadozást okozhat, opciók vásárlása (long Vega kitettség) növeli fedezésed értékét a piaci bizonytalanság növekedésével, még ha az ár még nem is mozgott.

Volatilitás: Az opciós árazás szíve

Bár az alaptermék ára a legnyilvánvalóbb tényező, a volatilitás az opciós prémium legnagyobb hatású hajtóereje. Az opciók lényegében fogadások a jövőbeli bizonytalanságra; minél bizonytalanabb a jövő, annál értékesebb a szerződés. Ezt a bizonytalanságot volatilitáson keresztül mérik, amelyet általában két típusba sorolnak: implikált és realizált.

Implikált volatilitás (IV): A piac várakozása

Az implikált volatilitás (IV) a piac várakozása arra vonatkozóan, hogy mennyire lesz volatilis az alaptermék az opciós szerződés futamideje alatt. Nem történelmi ármozgásokból számítják ki; ehelyett az opciós prémium jelenlegi piaci árát, a kötési árat, a lejáratig hátralévő időt és a jelenlegi eszközárat behelyettesítve egy opciós árazási modellből nyerik ki.

Az IV a kereslet és a félelem visszatükröződése:

- Magas IV: Azt jelzi, hogy a piac jelentős áringadozásokat vár. Amikor nagy események közelednek (pl. hálózati frissítések, szabályozói döntések), az opciók iránti kereslet megugrik, ami felnyomja az IV-t és a prémiumokat.

- Alacsony IV: Azt sugallja, hogy a piac stabilitást és csekély mozgást vár.

Fontossága a fedezők számára: Biztosítás vásárlásakor (védő put opciók) akkor érdemes megvenni őket, amikor az IV alacsony, mivel a prémium olcsóbb lesz. Ha megvárja, amíg az IV magas (azaz a félelem tetőzik), a biztosítása rendkívül drágává válik.

Realizált volatilitás (RV): A tényleges mozgás

A realizált volatilitás (RV), más néven történelmi volatilitás (HV), azt méri, hogy az eszköz mennyit mozgott valójában egy adott múltbeli időszak alatt. Ez egy történelmi statisztika, amelyet áradatokból számolnak.

Kapcsolata a kockázattal: Magas RV azt jelenti, hogy az eszköz nagy, hirtelen áringadozásokat tapasztalt a múltban. Bár az RV nem jelzi előre a jövőt, benchmarkot ad a kereskedőknek az eszköz természetes mozgástartományához.

Strategisták számára az IV/RV kapcsolat

Az implikált volatilitás és a realizált volatilitás közötti különbség a fejlett opciós kereskedési stratégia alapvető eleme.

Forgatókönyv: IV > RV Ha az implikált volatilitás (piaci várakozás) jelentősen magasabb, mint a realizált volatilitás (történelmi mozgás), az arra utal, hogy az opciók túl vannak árazva. A piac olyan mozgást áraz be, amely történelmileg nem valósult meg. A haladó kereskedők ilyenkor eladhatják az opciókat (pl. fedezett call opciók eladása), hogy kihasználják a felfúvódott prémiumokat, feltételezve, hogy a volatilitás valószínűleg nem fog megvalósulni.

Forgatókönyv: IV < RV Ha az implikált volatilitás alacsonyabb, mint a realizált volatilitás, az arra utal, hogy az opciók potenciálisan alá vannak árazva. A piac nyugodtabb jövőt vár, mint amit az eszköz a közelmúltban tapasztalt. Ez kiváló alkalom a fedezők számára védő opciókat vásárolni, mivel a biztosítás olcsóbb a történelmi kockázathoz képest.

Cselekvésre ösztönző tipp: A stratégiai fedezők olyan helyzeteket keresnek, ahol a biztosítás költsége (IV) alacsony a jelenlegi kockázati szinthez (RV) képest, hogy a legjobb árat kapják védő put opcióikra.

Fejlett fedezési alkalmazások

Miután elsajátítottad a vételi opciók, eladási opciók és görögök alapjait, az opciókat komplex forgatókönyvekben használhatod fel, különösen más derivatívákkal, mint a futures együtt.

Opciók használata futures pozíciók fedezésére

A futures és örökös szerződések lehetővé teszik a magas tőkeáttétel használatát, ami felerősíti mind a potenciális nyereségeket, mind veszteségeket, beleértve a kötelező likvidációt. Az opciók erőteljes eszközt nyújtanak a magas tőkeáttételes futures pozíciók védelmére anélkül, hogy csökkentenék a tőkeáttételt.

A tőkeáttétes long futures problémája

Ha 10x tőkeáttétes long BTC örökös futures szerződést tartasz, a BTC ár 10%-os esése likvidációhoz és a fedezet teljes elvesztéséhez vezethet.

A megoldás: Védő eladási opció vásárlása

A tőkeáttétes long futures szerződés egyidejű tartásával és védő eladási opció vásárlásával szintetikus garantált árminimumot hozhatsz létre.

Példa: Tőkeáttétes long fedezése

- Futures pozíció: Long 1 BTC futures szerződés 60 000 dolláron (10x tőkeáttétel). Likvidációs ár kb. 54 000 dollár.

- Opciós fedezet: Vegyél eladási opciót 55 000 dolláros strike árral.

- Kimenetel: Ha a BTC élesen esik, az eladási opció értéke az egekbe szökik, miközben mélyen pénzben van. Ez a nyereség az eladási szerződésből ellensúlyozhatja a futures pozíció marginhívás veszteségeit, hatékonyan megemelve a likvidációs árat vagy fedezve a szükséges marginfeltöltés veszteségét, megakadályozva a tőkeáttétes pozíció eltörlődését.

Ez a kombinált stratégia biztosítja a tőkeáttétel magas potenciális hozamát, miközben előre meghatározott maximális veszteséget garantál, amit stop-loss megbízásokkal egyedül nem lehet elérni (amelyek hirtelen piaci villanások során meghibásodhatnak).

Opciók tartománykereskedésre (Straddle és Strangle)

Bár fókuszunk a fedezés, hasznos megérteni azokat a stratégiákat, amelyek a volatilitásból profitálnak. A Straddle és Strangle két népszerű kombináció, amikor a kereskedő jelentős mozgást vár, de nem tudja a irányt.

- Long Straddle: Vegyél vételi és eladási opciót ugyanazzal a strike árral és ugyanazzal a lejárattal. Ez a stratégia akkor fizetődik ki, ha az eszköz élesen fel ÉS le mozdul. Ez tiszta fogadás a volatilitásra (long Vega).

- Long Strangle: Vegyél a piaci ár feletti vételi opciót és aluli eladási opciót (különböző strike árak). Ez olcsóbb, mint a straddle, de nagyobb ármozgást igényel a nyereségességhez.

Ezek a stratégiák erőteljes fedezetek bináris kockázatú helyzetekre – ahol egy esemény vad ármozgást indíthat el bármely irányba (pl. központi banki bejelentés vagy peres döntés várása).

Kezdők legjobb gyakorlatai kripto opciókban

Az opciók komplexek, és bár kiváló kockázatkezelő eszközök, fegyelmet és gondos végrehajtást igényelnek. A kezdőknek szigorú irányelveket kell követniük az opciós piacra lépés előtt.

1. Kezdd papírkereskedéssel és demo számlákkal

Soha ne hajts végre opciós kereskedést valódi tőkével, amíg teljesen nem érted, hogyan befolyásolják a Delta, Theta és Vega a prémiumot. A legtöbb nagy derivatíva tőzsde kínál demo vagy „papírkereskedési” számlákat szintetikus alapokkal. Gyakorold védő eladási opciók és fedezett vételi opciók vásárlását, és figyeld, hogyan változik a prémium naponta az időbomlás (Theta) és ármozgás (Delta) miatt.

2. Előnyben részesítsd a védő eladási opciókat a spekulatív vételi opciókkal szemben

Kockázatkezelési célokra kezdd az opciók használatával kizárólag meglévő hosszú távú tartások védelmére (védő eladási opciók). Ez korlátozza kitettségedet a prémiumköltségre, miközben elengedhetetlen tapasztalatot szerezhetsz szerződés lejáratról és lehívásról. Kerüld a meztelen vételi vagy eladási opciók spekulatív vásárlását, amíg jelentős tapasztalatod nincs.

3. Koncentrálj hosszabb lejáratokra (magasabb Theta tolerancia)

A rövid távú opciók (hetek) drámaian magasabb Theta bomlással rendelkeznek. Ez azt jelenti, hogy fedezeted nagyon gyorsan veszít értékéből. Bár a havi vagy negyedéves opciók drágábbak előre, az időbomlás eloszlik, így sokkal megengedőbbek kezdők számára, akik nem nézik óránként a pozíciót.

4. Soha ne adj el (írj) opciókat

Ahogy korábban tárgyalva, az opciók eladása vagy írása (short vételi vagy short eladási) korlátlan veszteség kockázatával jár. Ez a leggyorsabb módja egy újonc kereskedő katasztrofális pénzügyi károsodásának. Csak fejlett pénzügyi intézmények vagy mély fedezetű szakemberek fontolják meg az opciók írását.

5. Számolj a tranzakciós költségekkel

A kripto opciós piacokon jelentős díjak lehetnek, beleértve kereskedési díjakat, elszámolási díjakat és néha nagy fedezetkövetelményeket. Biztosítsd, hogy a fedezésedért fizetett prémium ne legyen olyan magas, hogy elégesse alappozícióid potenciális nyereségességét. A fedezés a kockázat csökkentéséről szól, nem a költségek eltüntetéséről.

Összefoglalás

A kripto opciók a kifinomult digitális eszközkezelés pénzügyi gerince. Túllépnek az egyszerű irányfogadásokon, lehetővé téve a befektetők számára kockázati kitettségük pontos meghatározását, veszteségeik korlátozását és stabil jövedelemtermelést meglévő tartásaikból.

A vételi és eladási opciók közötti különbség elsajátításával, a görögök ármozgást meghatározó megértésével és a volatilitás-elemzéssel (IV vs. RV) a kezdő befektetők stratégiai piaci szereplőkké fejlődhetnek. Kezdd a védő eladási opcióval – kezeld az opcióprémiumot portfóliód elengedhetetlen biztosításaként –, és fokozatosan bővítsd tudásodat. Felelősségteljes használat esetén az opciók nem csupán komplex kereskedési járművek, hanem elengedhetetlen eszközök a hosszú távú tőkemegtartáshoz a kriptovaluta volatilis világában.