A decentralizált pénzügyek alapvetően megváltoztatták azt, hogyan kereskednek, értékelnek és cserélnek eszközöket. E transformáció szívében a likviditás fogalma áll. A hagyományos pénzügyekben a likviditást gyakran centralizált market makerek és nagy intézmények biztosítják, amelyek kereskedési könyveket tartanak fenn a kereskedések elősegítéséhez. A blokklánc technológia megjelenése radikális alternatívát hozott, az Automated Market Maker néven ismertet. Ez az innováció lecserélte az emberi közvetítőket intelligens szerződésekre, lehetővé téve a felhasználók számára, hogy közvetlenül egy eszközökből álló pool ellen kereskedjenek egy adott ellenfél helyett.

Az út egyszerű, konstans formulákkal kezdődött, amelyek demokratizálták a market making hozzáférését. Azonban a korai modellek tőkét nem hatékonyak voltak. A likviditás vékonyan volt elosztva minden lehetséges áron, ami azt jelentette, hogy a tőke nagy része tétlenül állt. Ahogy a szektor érett, a fejlesztők komplex matematikai innovációkkal próbálták megoldani ezeket a hatékonysági problémákat.

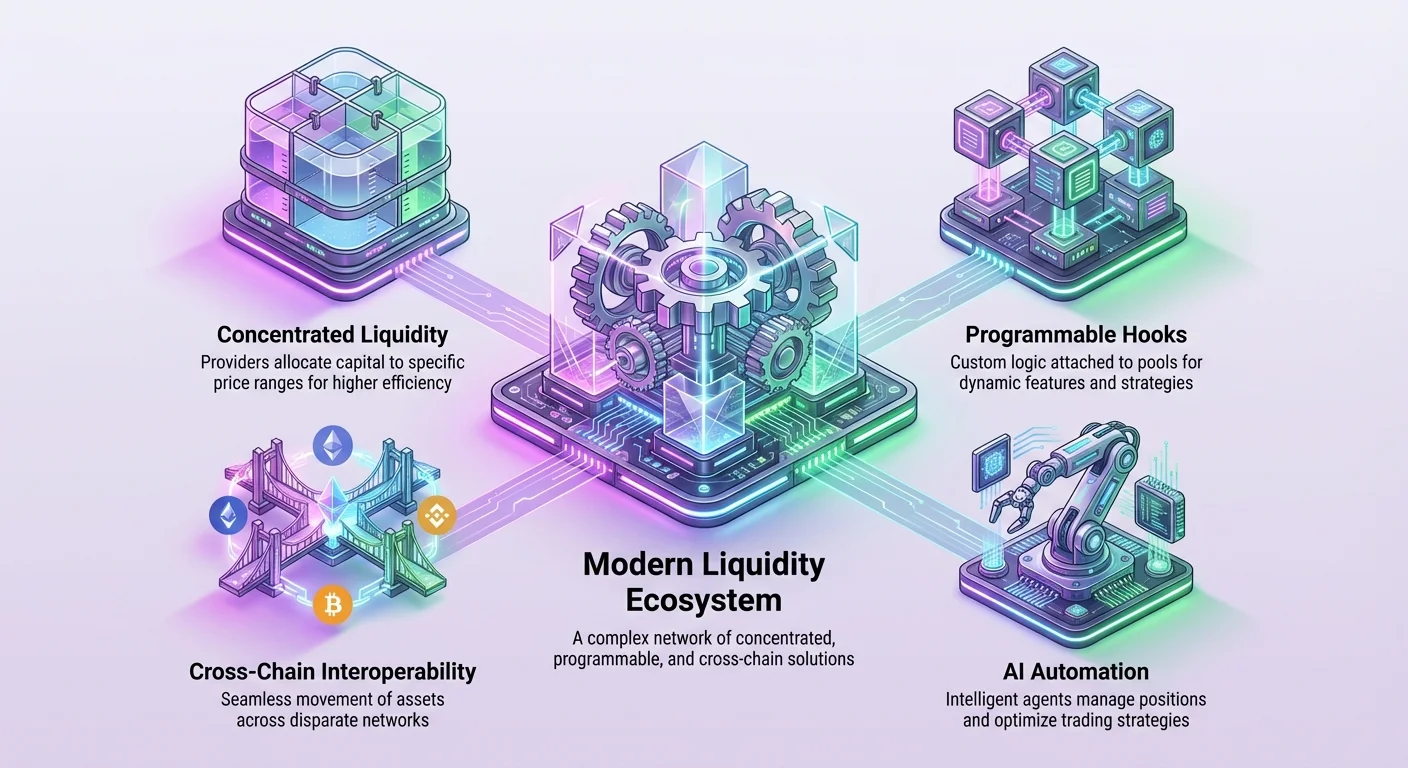

Ma egy új likviditáskezelési korszakot élünk meg. Ezt a fázist koncentrált pozíciók, hibrid kereskedési modellek és keresztlánc interoperabilitás jellemzi. A protokollok már nem csak swapokat tesznek lehetővé. Programozható infrastruktúrát építenek, amely testreszabott kereskedési stratégiákat, dinamikus díjstruktúrákat és érték szabad mozgását különböző hálózatok között engedi. E evolúció megértéséhez meg kell nézni ezeknek a rendszereknek a mechanikáját és azt, hogy merre tartanak.

Az Automated Market Makerek alapjai

A decentralizált tőzsde kezdeti áttörése az Automated Market Maker modell bevezetésével történt. A centralizált tőzsdékkel ellentétben, amelyek kereskedési könyvre támaszkodnak a vételi és eladási megbízások párosításához, az AMM-ek likviditás poolokat használnak. A felhasználók, akiket likviditás szolgáltatóknak neveznek, tokenpárokat helyeznek el ezekben az intelligens szerződésekben. Ez egy olyan eszközkészletet hoz létre, amelyet a kereskedők bármikor elérhetnek anélkül, hogy páros ellenfélre lenne szükségük a kereskedés másik oldalán.

A kereskedéseket kormányzó mechanizmus egy matematikai formula. A leggyakoribb változat a konstans termék formula. Ez biztosítja, hogy a poolban lévő eszközök egyensúlya megmaradjon a kereskedési volumenhez képest. Amikor egy kereskedő vásárol egy eszközt a poolból, hozzáadja a másikat, megváltoztatva az arányt. Az algoritmus automatikusan beállítja az árat ezen eltolódó kínálat és kereslet alapján. Ez a rendszer módot biztosított új eszközök likviditásának bootstrapelésére anélkül, hogy professzionális market makerekre támaszkodna.

A konstans termék formula magyarázata

A korai decentralizált tőzsdéket működtető magmechanizmus meglepően egyszerű. Gyakran x * y = k formában fejezik ki. Ebben az egyenletben x az egyik token mennyiségét jelöli a likviditás poolban, y pedig a másikét. A k változó konstans érték marad. Ez a formula előírja, hogy a tartalékok szorzata mindig ugyanaz a szám legyen egy kereskedés végrehajtása után (díjakat figyelmen kívül hagyva).

Ha egy felhasználó Token A-t akar vásárolni a poolból, Token B-t kell elhelyeznie. Ez növeli a Token B kínálatát a poolban és csökkenti a Token A-t. A konstans k fenntartásához a Token A ára exponenciálisan nő, ahogy ritkábbá válik a poolban. Ez az automatikus árajánlat-módosítás távolítja el a kereskedési könyv szükségességét. Biztosítja, hogy mindig legyen likviditás elérhető, függetlenül a kereskedés méretétől, bár a nagyobb kereskedések nagyobb árcsúszást szenvednek el.

Kihívások a tőkehatékonysággal

Bár forradalmi, az első generációs AMM-ek jelentős korlátokkal szembesültek a tőkehatékonyság tekintetében. A standard modellben a likviditás egyenletesen oszlik el egy 0-tól végtelenig terjedő árgörbén. Ez azt jelenti, hogy egy likviditás szolgáltató tőkéje minden lehetséges áron eloszlik az eszközökre. Stabilcoin párok vagy szűk tartományban kereskedett eszközök esetén ez rendkívül pazarló.

Például egy két stabilcoint párosító poolban az ár ritkán tér el jelentősen az 1:1 aránytól. Azonban egy standard AMM-ben a tőke túlnyomó többsége olyan árszintekre van tartva, amelyeket valószínűleg soha nem ér el, például amikor egyik stabilcoin értéke közel nulla vagy végtelen. Ez magas árcsúszást okoz a kereskedőknek és alacsonyabb díjgenerálást a likviditás szolgáltatóknak a bevetett tőkéhez képest. E hatékonysági probléma megoldása lett az AMM evolúció következő szakaszának fő hajtóereje.

A koncentrált likviditás felé való elmozdulás

A koncentrált likviditás bevezetése kulcsfontosságú pillanat volt a decentralizált tőzsde architektúrájában. Ez a modell lehetővé teszi a likviditás szolgáltatók számára, hogy meghatározzák azokat a specifikus ártartományokat, amelyekben a tőkéjük aktív. Az eszközök végtelen görbe szerinti elosztása helyett egy szolgáltató kiválaszthatja, hogy csak arra a tartományra ossza el az alapjait, ahol szerinte a piac kereskedni fog. Ez utánozza a kereskedési könyv mélységét, miközben megőrzi az AMM automatizált jellegét.

A tőke koncentrációja révén a szolgáltatók jelentősen több kereskedési díjat szerezhetnek kisebb kezdeti befektetéssel. Egy kisebb tőke szűk tartományra fókuszálva ugyanazt a kereskedési volument tudja kiszolgálni, mint egy sokkal nagyobb mennyiség végtelen tartományra elosztva. Ez növeli a piac mélységét a jelenlegi ár körül, jobb végrehajtási árakat eredményezve a kereskedőknek és magasabb potenciális hozamot a szolgáltatóknak. Azonban ez az innováció új komplexitási és kockázati rétegeket vezetett be.

Ártickek és tartományok megértése

A koncentrált likviditás megvalósításához az árspektrumot diszkrét intervallumokra osztják, amelyeket tickeknek neveznek. A likviditás szolgáltatók pozíciókat hoznak létre egy alsó tick és egy felső tick kiválasztásával. Tőkéjük ezután simán eloszlik ezen a specifikus tartományon. Ha a piaci ár ezeken a határokon belül marad, a szolgáltató díjat szerez minden ott zajló kereskedésből.

Ez a granuláris kontroll a likviditás szolgáltatást passzív tevékenységből aktív stratégiává alakítja. A szolgáltató hatékonyan előrejelzést tesz a piaci volatilitásról. Ha nagyon szűk tartományt választ, nagyobb díjrészesedést kap, amikor az ár abban a zónában van. Azonban ha az ár kilép a kiválasztott tickek közül, a pozíciója inaktívvá válik. Nem szerez több díjat, és eszközei teljes egészében a pár kevésbé értékes tokenjévé alakulnak, amíg az ár vissza nem tér a tartományba.

A tranziens veszteség kockázata

A koncentrált likviditás felerősíti a tranziens veszteség fogalmát. Egy standard poolban a tranziens veszteség akkor lép fel, amikor a letétbe helyezett eszközök ára eltér a letétbe helyezéskori ártól. Egy koncentrált pozícióban ez a hatás felgyorsul. Mivel a tőke agresszívabban van bevetve egy szűk sávban, az eszközmix változási üteme sokkal gyorsabb.

Ha a piaci ár kilép a szolgáltató tartományából, 100%-ban a értékelődő eszközt tartja. Például, ha az Ethereum ára leesik a kiválasztott tartomány alá egy ETH/USDC poolban, a szolgáltató csak Ethereummet fog tartani. Ellenkezőleg, ha az ár felmegy a tartomány fölé, minden Ethereumját korán eladta USDC-ért. Ez megköveteli a szolgáltatóktól, hogy aktívan monitorozzák a piacokat és állítsák a tartományaikat, ami iránt keresletet teremt automatizált kezelőeszközök és professzionális stratégiák számára.

Hibrid modellek és programozható likviditás

Ahogy az iparág túllép a statikus likviditás modelleken, a fókusz a testreszabhatóság és modularitás felé mozdult el. Újabb protokollok olyan architektúrát vezetnek be, amely lehetővé teszi a fejlesztők számára, hogy egyedi logikát építsenek közvetlenül a likviditás réteg tetejére. Ez hibrid környezetet hoz létre, ahol az AMM-ek előnyei keverednek a centralizált pénzügyekben jellemző funkciókkal, mint a limit megbízások és dinamikus díjbeállítások.

E innovációnak a „hooks” fogalma a legjobb példája. Ezek külső intelligens szerződések, amelyeket egy likviditás poolhoz lehet csatolni. Specifikus kódot futtatnak a kereskedés életciklusának kulcspontjain, például egy swap végrehajtása előtt vagy likviditás módosítása után. Ez korlátlan funkcionalitás kapuját nyitja meg anélkül, hogy a magprotokoll megváltoztatására lenne szükség.

Poolok testreszabása hookokkal

A hookok olyan rugalmasságot tesznek lehetővé, amely korábban elképzelhetetlen volt a merev AMM tervezésben. A fejlesztők poolokat hozhatnak létre, amelyek támogatják a láncon lévő limit megbízásokat, ahol egy swap csak akkor hajtódik végre, ha az ár eléri a meghatározott célt. Más alkalmazások közé tartozik a time-weighted average market maker (TWAMM), amely nagy megbízások időbeli végrehajtását segíti az árfolyamhatás minimalizálásával.

A hookok hasznossága kiterjed a kormányzásra és megfelelőségre is. Egy pool megtervezhető úgy, hogy specifikus ellenőrzéseket igényeljen vagy díjakat egyedi módon osszon el. Például a díjak dinamikusan növekedhetnek magas volatilitás idején, hogy kompenzálják a likviditás szolgáltatókat a megnövekedett kockázatért. Ez a moduláris megközelítés a DEX-et egyszerű alkalmazásból pénzügyi mérnöki platformmá alakítja.

A singleton architektúra hatékonysága

A modern decentralizált tőzsdék a mögöttes szerződésstruktúrájukat is optimalizálják a költségek csökkentésére. A hagyományos AMM-ek gyakran külön intelligens szerződést telepítenek minden tokenpárhoz. Ez a fragmentáció növeli a gázköltségeket a felhasználóknak, különösen több lépéses kereskedések során, amelyek több poolon keresztül routedelnek.

A megoldás a singleton architektúra. Ez a tervezés minden likviditás poolt egyetlen intelligens szerződésbe konszolidál. Mivel minden egyensúlyt egy helyen tart, a protokoll kiküszöböli a tokenek átvitelének szükségességét különböző szerződések között egy komplex swap során. Ez jelentősen csökkenti a gázfogyasztást. Egyben egyszerűsíti a likviditás kezelését több pár között, hatékonyságosabbá téve az egész ökoszisztémát mind a kereskedők, mind a protokollra építő fejlesztők számára.

Az aggregátorok és automatizálás szerepe

A koncentrált likviditás és hibrid modellek komplexitása belépési akadályt jelent a hétköznapi felhasználóknak. Az ártartományok kezelése, portfóliók újraegyeztetése és hozamoptimalizálás technikai tudást és állandó figyelmet igényel. Ez a súrlódás hozta létre a hozamaggregátorokat és automatizált likviditásmenedzsereket. Ezek a platformok a tőzsde feletti réteget képezik, egyszerűsítve a felhasználói élményt miközben maximalizálják a hozamot.

Az aggregátorok felhasználói alapokat gyűjtenek össze és telepítik őket automatizált stratégiák révén. Például egy felhasználó stablecoinokat helyezhet el egy vaultba. A protokoll ezután automatikusan keresi a legjobb hozamlehetőségeket a DeFi tájképen. Kezeli a nehéz feladatokat, mint ártartományok kiválasztása, díjak reinvesztálása és tőke áthelyezése különböző poolok vagy hitelezési platformok között a legmagasabb hozamok üldözéséhez.

| Jellemző | Független AMM | Aggregátor / Vault |

|---|---|---|

| Felhasználói erőfeszítés | Magas (Kézi tartománybeállítás) | Alacsony (Lerakás és elfelejtés) |

| Stratégia | Statikus vagy kézi újraegyeztetés | Automatizált aktív kezelés |

| Díj összetétel | Gyakran kézi | Automatizált / Automatikus összetétel |

Hozamgenerálás automatizálása

Protokollok mint a Yearn Finance úttörőzték az automatizált yield farming fogalmát. Ezek a rendszerek komplex stratégiákat használnak, amelyek egyidejűleg hitelezést, kölcsönzést és likviditás szolgáltatást foglalnak magukban több protokollon. A végfelhasználó számára a folyamat egy egyszerű lerakási műveletre egyszerűsödik. A protokoll gondoskodik a nehéz munkáról, beleértve az eszközök „zappingjét”, amely több tranzakciós lépést egyetlenbe csomagol.

A koncentrált likviditás kontextusában az automatizálás még kritikusabb. Az automatizált menedzserek monitorozzák az eszközök árát a szolgáltató által kiválasztott tartományhoz képest. Ha az ár közelít a tartomány széléhez, az intelligens szerződés automatikusan újraegyeztetheti a pozíciót. Ez a likviditás kivonását és az új ár körüli újratelepítését foglalja magában, biztosítva, hogy a felhasználó díjakat szerezzen anélkül, hogy 24/7 online kellene lennie.

DeFi interakció egyszerűsítése

A hozamokon túl az aggregátorok megoldják a fragmentáció problémáját. A likviditás tucatnyi különböző tőzsde és lánc között oszlik meg, a legjobb ár megtalálása egy kereskedéshez nehézkes lehet. A DEX aggregátorok minden elérhető likviditásforrást átvizsgálják a kereskedések hatékony routingolásához. Egy nagy kereskedést akár három különböző poolra oszthatnak szét a csúszás minimalizálása érdekében.

Ez az absztrakciós réteg elengedhetetlen a tömeges adoptáláshoz. Lehetővé teszi a felhasználók számára a DeFi-vel való interakciót anélkül, hogy meg kellene érteniük a tickek, görbék vagy intelligens szerződés interakciók mögöttes mechanikáját. A protokoll komplexitásának leválasztásával a felhasználói felületről az aggregátorok hidat képeznek a fejlett pénzügyi infrastruktúra és a hétköznapi befektetők között.

Likviditás skálázása Layer 2 megoldásokkal

A főhálózati blokkláncokon, mint az Ethereum, magas tranzakciós költségek történelmileg korlátozták a decentralizált tőzsdék potenciálját. A magas díjak miatt kisebb likviditás szolgáltatóknak nem éri meg részt venni, mivel egy pozíció újraegyeztetésének költsége felülmúlhatja a szerzett díjakat. Ez a likviditás migrációját hajtotta Layer 2 skálázási megoldások és sidechainek felé.

Platformok mint a Polygon egyszerű sidechainehből átfogó skálázási infrastruktúra ökoszisztémává fejlődtek. A tranzakciók feldolgozásával a fő Ethereum lánc mellett és batch-ekben való elszámolással ezek a hálózatok nagyságrendekkel csökkentik a költségeket. Ez a súrlódáscsökkenés létfontosságú az AMM-ek egészségéhez. Gyakoribb újraegyeztetést, kisebb kereskedési méreteket és magas frekvenciájú kereskedési stratégiákat tesz lehetővé, amelyek lehetetlenek lennének magas díjú hálózaton.

Nulla-tudás technológia

A skálázási technológia élén a Zero-Knowledge (ZK) Rollup áll. Megoldások mint a Polygon zkEVM lehetővé teszik a fejlesztők számára Ethereum-kompatibilis intelligens szerződések telepítését nagy skálázhatóságú környezetben. A ZK-rollupok kriptográfiai bizonyítékokat használnak a tranzakciók érvényességének ellenőrzésére anélkül, hogy az alapszintű adatokat feltárnák, így magánszférát és hatalmas átbocsátást kínálva.

A decentralizált tőzsdék számára a ZK technológia utat kínál a közel azonnali finalitáshoz és alacsony költségekhez a biztonság feláldozása nélkül. „Értékréteget” tesz lehetővé, ahol az eszközök szabadon áramolhatnak. Ezeknek a technológiáknak az integrációja megosztott likviditást tesz lehetővé különböző láncok között. A likviditás izolált szilókba fragmentálása helyett az új architektúrák egységes likviditásrétegeket engednek, ahol egyetlen eszközpool kiszolgálhatja a kereskedéseket az egész ökoszisztémában.

A keresztlánc kereskedés jövője

A skálázás végső célja egy szivárványos multi-chain élmény létrehozása. Koncepciók mint az Unichain és a Polygon 2.0 víziója különböző hálózatokat kapcsolnak össze. Az ötlet az, hogy egy láncon lévő felhasználó átláthatóan kereskedhessen egy másik lánc likviditása ellen. Ez csökkenti az eszközök kézi bridgingjének súrlódását, ami gyakran lassú és kockázatos.

E terület innovációi specifikus alkalmazás-specifikus láncok (app-chain) létrehozására összpontosítanak, amelyek a DeFi-re szabottak. Ezek a láncok blokkidőiket és díjpiacaikat kifejezetten kereskedésre optimalizálhatják. A blokktér dedikálásával a tőzsde tranzakciókra megakadályozzák, hogy más tevékenységek, mint NFT mentés, megemeljék a kereskedési díjakat. Ez a specializáció megbízhatóbb és professzionálisabb kereskedési környezetet eredményez.

Az Oracle kapcsolat és adat integritás

Ahogy a decentralizált tőzsdék kifinomultabbá válnak, a pontos külső adatokra való támaszkodásuk nő. Itt játszanak elengedhetetlen szerepet blokklánc orákulumok mint a Chainlink. Egy orákulum híd a blokklánc (on-chain) és a valós világ (off-chain) között. Az intelligens szerződések nem férhetnek hozzá inherent módon hálózaton kívüli adatokhoz, mint az Apple részvény ára vagy a jelenlegi időjárás.

Hibrid tőzsdék és fejlett pénzügyi termékek számára a megbízható árfolyamfeedek elengedhetetlenek. Míg a egyszerű AMM-ek kizárólag belső kínálat és kereslet alapján határozzák meg az árat, a derivatív platformok és hitelezési protokollok külső referenciára szorulnak a biztonságos működéshez. Az orákulumok több forrásból aggregálják az adatokat, tamper-proof árfolyamfeedet biztosítva, amely likvidációkat indít vagy futures szerződéseket rendez.

Piaci manipuláció enyhítése

Az orákulumok egyik kritikus funkciója a likviditás ökoszisztémában a manipuláció megelőzése. Egy tisztán belső AMM árazási modellben egy nagy tőkével rendelkező rosszindulatú szereplő ideiglenesen torzíthatja a pool árát egy függő protokoll kihasználására. Ezt gyakran flash loan támadásnak nevezik. Decentralizált orákulum hálózatra hivatkozva a protokollok ellenőrizhetik, hogy egy specifikus pool ára tükrözi-e a valódi globális piaci árat.

Ha a belső ár jelentősen eltér az orákulum ártól, a rendszer szüneteltetheti a kereskedést vagy korlátozhatja a végrehajtási árat. Ez a hibrid megközelítés – belső AMM dinamika használata végrehajtásra, de külső orákulumok ellenőrzésre – sokkal robusztusabb biztonsági modellt hoz létre. Lehetővé teszi szintetikus eszközök és tokenizált valós világbeli eszközök piacainak létrehozását, kiterjesztve az on-chain kereskedhetőket.

Kormányzás és közösségi kontroll

A likviditás evolúciója nem csak technikai; politikai is. A decentralizált tőzsdéket közösségeik kormányozzák tokeneiken keresztül. Eszközök mint a UNI, YFI és POL szavazati hatalmat képviselnek. Ez a kontrollt a vállalati igazgatótanácsból egy elosztott stakeholder hálózatba helyezi át. Token tulajdonosok szavaznak kritikus paraméterekről, mint díjszintek, kincstár allokációk és új blokkláncokra való telepítés.

A kormányzási modellek komplexebbé válnak. Újabb projektek mint a World Liberty Financial governance-only tokeneikkel kísérleteznek, amelyek szigorúan a döntéshozatali hatalomra fókuszálnak bevételmegosztás nélkül. Ez a megkülönböztetés gyakran szabályozási megfontolásokból fakad. A cél a megfelelőség fenntartása miközben a protokoll decentralizált és felhasználói bázisára reagáló marad.

A stratégiai kincstárak szerepe

A kormányzás magában foglalja a hatalmas protokoll kincstárak kezelését is. A projektek egyre inkább felhasználják felhalmozott díjaikat diverzifikált holdingsokra. Egy protokoll stablecoinok, Bitcoin és Ethereum keverékét tarthatja a hosszú távú fenntarthatóság érdekében. Ez a stratégiai tartalékkezelés hasonló a vállalati mérlegkezeléshez, de átlátszó intelligens szerződéseken keresztül hajtódik végre.

Közösségi szavazások döntenek a资金 felhasználásáról. Fejlesztési grantokra, specifikus poolok likviditásának ösztönzésére vagy más DeFi protokollokba való befektetésre használhatók stratégiai partnerségek építésére. Ez a gazdasági koordináció lehetővé teszi a decentralizált tőzsdék számára, hogy autonóm entitásként működjenek, amelyek stakeholderjeik kollektív intelligenciája alapján növekednek és alkalmazkodnak.

Az AI és likviditás metszéspontja

A decentralizált tőzsde jövője erősen metsződik a mesterséges intelligenciával. Ahogy a kereskedési stratégiák komplexebbé válnak, az emberi manuális input kevésbé hatékony. Egy olyan fázisba lépünk, ahol AI ügynökök kezelik a likviditás pozíciókat, hajtják végre arbitrázs kereskedéseket és optimalizálják a routing utakat. Projektek mint a NodeAI építik az infrastruktúrát ezekhez a számításokhoz.

Az AI hatalmas számítási teljesítményt igényel, különösen GPU-kat. Decentralizált infrastruktúra hálózatok bukkannak fel ennek a hardvernek a biztosítására. Az idle GPU teljesítmény összekapcsolásával AI fejlesztőkkel ezek a hálózatok lehetővé teszik modellek képzését, amelyek valós időben elemzik a piaci hangulatot és on-chain adatokat.

Autonóm kereskedési ügynökök

A közeljövőben a likviditás szolgáltatás AI ügynökök uralma alá kerülhet. Ezek az autonóm szoftverprogramok egyszerre százakat monitorozhatnak likviditás poolokat. Azonnal kiszámíthatják a optimális ártartományt egy V3 pozícióhoz történelmi volatilitás és aktuális volumen alapján. Amikor a piac elmozdul, az AI ügynök gyorsabban és pontosabban vonhatja ki és telepítheti újra a likviditást, mint bármely ember.

Ez az automatizálás előnyös az ökoszisztéma számára a piacok állandó hatékonyságának biztosításával. Csökkenti a vételi és eladási árak közötti spreadet és biztosítja, hogy a likviditás pontosan ott legyen, ahol szükséges. A token tulajdonos számára ez azt jelenti, hogy alapokat helyez el egy AI által kezelt intelligens szerződésbe, passzív befektetési stratégiát folytatva, amely csúcstechnológiát használ a hozam maximalizálására kockázatkezeléssel.

Következtetés

A decentralizált tőzsde tájkép egyszerű kísérleti kódból kifinomult pénzügyi infrastruktúrává alakult. Ami alapvető token swapekkel indult, multi-rétegű ökoszisztémává fejlődött koncentrált likviditással, programozható hookokkal és keresztlánc hálózatokkal. A konstans termék formulától az aktív pozíciókezelés felé való elmozdulás felszabadította a tőkehatékonyságot, lehetővé téve a DeFi számára, hogy agresszívabban versenyezzen a hagyományos pénzügyekkel.

A skálázási megoldások és aggregátorok tovább demokratizálták a hozzáférést, csökkentve a belépési akadályokat felhasználók és fejlesztők számára egyaránt. A decentralizált orákulumok integrációja biztosítja, hogy ezek a rendszerek biztonságosak maradjanak és kötődjenek a globális piaci realitásokhoz, míg a kormányzási tokenek biztosítják, hogy a rendszerek közösségeik tulajdonában maradjanak. Ahogy az AI ügynökök átveszik az aktív menedzserek szerepét, az automatizált kód és intelligens kereskedés közötti határ még jobban elmosódik.

A trajektória egy egységes, nagy hatékonyságú értékréteg felé mutat az internet számára. Ebben a jövőben a likviditás nem statikus; intelligens, programozható és folyékony. Azonnal odamozog, ahol szükséges, átlátszó protokollok kormányozzák és fejlett kriptográfiával biztosítva. Ez az evolúció építi egy olyan pénzügyi rendszer alapjait, amely nyitott, hozzáférhető és rugalmas.

A pénzügyek jövője nem csak decentralizált; intelligens, moduláris és végtelenül programozható.