Pokret digitalnih imovina značajno se razvio od svojih ranih dana spekulativne manije u zreli ekosustav koji nudi sofisticirane alate za akumulaciju bogatstva. Za investitore koji žele izgraditi vrijednost na duge staze, fokus se često pomiče s dnevnog kretanja cijena na strateški rast i učinkovitost portfelja. Koristeći metode koje prioritetiziraju stabilnu akumulaciju i pasivno generiranje prinosa, investitori mogu navigirati inherentnom volatilnošću tržišta dok se pozicioniraju za buduću aprecijaciju.

Razvijanje sveobuhvatne strategije zahtijeva razumijevanje mehanizama koji pokreću tržišne pokrete i alata dostupnih za ublažavanje rizika. Dugoročni uspjeh rijetko je rezultat jedne sretne trgovine. Umjesto toga, proizlazi iz discipliniziranih navika, dubokog razumijevanja korisnosti imovine i sposobnosti korištenja financijskih proizvoda koji čuvaju kapital. Bilo kroz automatizirane rasporede kupnje ili protokole posuđivanja, cilj ostaje dosljedan: maksimiziranje rasta imovine uz minimiziranje nepotrebne izloženosti rizicima vremenskog određivanja tržišta.

Osnove prosječnog ulaganja u dolare

Prosječno ulaganje u dolare (DCA) predstavlja temeljnu strategiju za investitore koji žele izgraditi poziciju u kriptovalutama bez podlijezanja stresu vremenskog određivanja tržišta. Ovaj pristup podrazumijeva ulaganje fiksiranog iznosa novca u redovitim intervalima, bez obzira na trenutnu cijenu imovine. Šireći kupnje kroz vrijeme, investitori prirodno kupuju više jedinica kada su cijene niske i manje jedinica kada su cijene visoke.

Ublažavanje volatilnosti tržišta

Volatilnost se odnosi na učestalost i veličinu fluktuacija cijena na tržištu. U prostoru kriptovaluta, volatilnost je često viša nego na tradicionalnim financijskim tržištima zbog relativne mladosti industrije i manjih bazena likvidnosti. Brze promjene cijena mogu biti pokrenute ciklusima vijesti, ekonomskim događajima ili promjenama u tržišnom sentimentu. Za investitore koji ulažu u jedan potez, ova volatilnost predstavlja značajan rizik. Ako se veliki raspored kapitala dogodi odmah prije pada tržišta, vrijednost portfelja odmah pada.

DCA posebno cilja ovaj rizik izravnavanjem ulazne cijene. Budući da se ulaganje razbija na manje dijelove tijekom tjedana, mjeseci ili godina, utjecaj bilo kojeg jednog pada cijene se razrjeđuje. Prosječna cijena po kovanici potencijalno završi niža od prosječne tržišne cijene imovine u istom razdoblju, jer fiksirani iznos fiat valute stječe više digitalnih imovina tijekom medveđih trendova. Ovaj pristup pretvara volatilnost iz prijetnje u priliku za akumulaciju.

Psihologija discipline

Jedan od najizazovnijih aspekata ulaganja je upravljanje emocionalnim reakcijama na tržišne pokrete. Strah od propuštanja (FOMO) često tjera investitore da kupuju na vrhovima, dok panika dovodi do prodaje na dnu. DCA uklanja emocionalni komponent iz procesa donošenja odluka. Obvezujući se na raspored, investitor u suštini automatizira svoje ponašanje, osiguravajući da ostanu aktivni sudionici na tržištu bez obzira na prevladavajući sentiment.

Ova disciplina je ključna za dugoročnu akumulaciju bogatstva. Sprječava paralizu koja često pogađa kada cijene padaju. Umjesto pokušaja predviđanja apsolutnog dna – podviga težak čak i za profesionalne trgovce – investitor DCA nastavlja akumulirati. S vremenom, ova dosljednost iskorištava snagu složenog kamata, omogućujući portfelju eksponencijalni rast kako se imovina drži i potencijalno reinvestira.

Očuvanje opcija

Ulaganje velikog jednokratnog iznosa obvezuje sav dostupni kapital na jedan trenutak u vremenu. To uklanja fleksibilnost. Ako se struktura tržišta promijeni ili se pojave nove prilike ubrzo nakon kupnje, investitor nema "suhi barut" za reakciju. DCA očuva opcije zadržavajući dio kapitala u gotovinskim rezervama, koje se polako raspoređuju tijekom vremena.

Ova fleksibilnost sprječava investitora da bude previše obvezan na jedan potez. Omogućuje prilagodbu. Ako se temelji tržišta drastično promijene, investitor može pauzirati ili prilagoditi strategiju bez da je riskirao cijeli princip u jednom potezu. Očuvanje opcija je ključna komponenta upravljanja rizicima, osiguravajući da investitor nikada ne bude zauzet loše vremenski odlučenim potezom.

Analiza scenarija performansi DCA

Da bismo razumjeli matematičku prednost prosječnog ulaganja u dolare, korisno je pogledati povijesne primjere ekstremnih tržišnih situacija. Predviđanje vrhova i dna je notoriousno teško, a „kupnja vrha“ je uobičajeni strah. Međutim, povijesni podaci sugeriraju da disciplinirana DCA strategija može ublažiti štetu ulaska na tržište u nepovoljnom trenutku.

Razmotrimo scenarij u kojem investitor kupuje na vrhu tržišta. Ako se jednokratna kupnja napravi na apsolutnoj visini ciklusa, a tržište naknadno ispravi, portfelj može ostati pod vodom duži period. Investitor se suočava sa značajnim nerealiziranim gubitkom. Međutim, ako je taj isti investitor podijelio svoj kapital na tjedne kupnje počevši od vrha, nastavio bi kupovati kako cijena pada.

U ovom DCA scenariju, prosječna ulazna cijena značajno opada kako tržište ispravlja. Čak i ako cijena imovine nije se vratila na prethodni all-time high nakon nekoliko godina, DCA investitor bi mogao još uvijek biti u plusu jer je akumulirao većinu svojih zadržavanja po mnogo nižim cijenama tijekom medveđeg tržišta. Nasuprot tome, jednokratni investitor zahtijeva potpuni oporavak cijene samo da bi izašao na nulu.

Strategija također dobro funkcionira tijekom pokušaja „hvatanja dna“. Iako savršeno vremenski jednokratni ulazak na apsolutnom dnu donosi najviši teoretski povrat, identifikacija tog dna u realnom vremenu je spekulativno kockanje. DCA strategija započeta blizu dna zauzima veći dio upsidea dok štiti od mogućnosti da cijena može još više pasti. Pruža uravnotežen pristup koji žrtvuje teoretski maksimum savršenog vremenskog određivanja za praktičnu sigurnost prosječne cijene.

| Scenarij | Ishod jednokratnog ulaganja | Ishod DCA |

|---|---|---|

| Kupnja vrha | Visok rizik dugoročnog gubitka | Snižava prosječnu cijenu, brži oporavak |

| Pad tržišta | Značajni nerealizirani gubici | Akumulira više imovine po popustu |

| Oporavak tržišta | Zahtijeva potpuni odskok cijene | Profitabilno prije dosezanja prethodnih vrhova |

Automatizirano ulaganje i ponavljajuće kupnje

Evolucija kripto burzi olakšala je implementaciju DCA strategija kroz automatizaciju. Auto DCA ili značajke ponavljajućih kupnji omogućuju korisnicima da postave parametre jednom i neka platforma izvršava trgovine. Ovaj model „postavi i zaboravi“ osigurava da se raspored pridržava bez potrebe za ručnom intervencijom ili stalnim praćenjem grafikona cijena.

Eliminacija rizika izvršavanja

Ručno ulaganje uvodi rizik izvršavanja. Investitor bi mogao namjeravati kupiti svaki petak, ali bi mogao zaboraviti, biti zauzet ili oklijevati jer misli da bi cijena mogla još pasti u sljedećem satu. Automatizacija uklanja ove varijable. Sustav izvršava nalog kupnje u unaprijed određenom intervalu – dnevno, tjedno ili mjesečno – bez obzira na vanjske faktore. Ova dosljednost je ključna za uspjeh strategije.

Automatizirani alati također omogućuju precizno upravljanje budžetom. Investitori mogu uskladiti svoje kripto kupnje sa svojim ciklusima prihoda, poput zakazivanja kupnji odmah nakon što se plaća uplati. To tretira ulaganje kao obvezni trošak sličan najmu ili komunalijama, prioritetizirajući izgradnju bogatstva prije nego što diskreciona potrošnja iscrpi dostupna sredstva.

Prilagodba i fleksibilnost

Moderne platforme nude značajnu fleksibilnost u strukturi ovih automatiziranih strategija. Investitori nisu zaključani u rigide ugovore. Obično mogu pauzirati, prilagoditi ili otkazati ponavljajuće kupnje u bilo kojem trenutku. Ako se financijske okolnosti promijene, iznos ulaganja može se sniziti. Ako se primi bonus, iznos se može privremeno povećati.

Štoviše, Auto DCA nije ograničen na jednu imovinu. Investitori često mogu postaviti automatizirane kupnje za košaru kriptovaluta, osiguravajući diversifikaciju portfelja. Podjelom ponavljajućeg ulaganja na Bitcoin, Ethereum i druge imovine, investitor ublažava rizik povezan s neuspjehom bilo kojeg jednog projekta uz očuvanje izloženosti širem rastu tržišta.

Generiranje prinosa kroz račune uštede

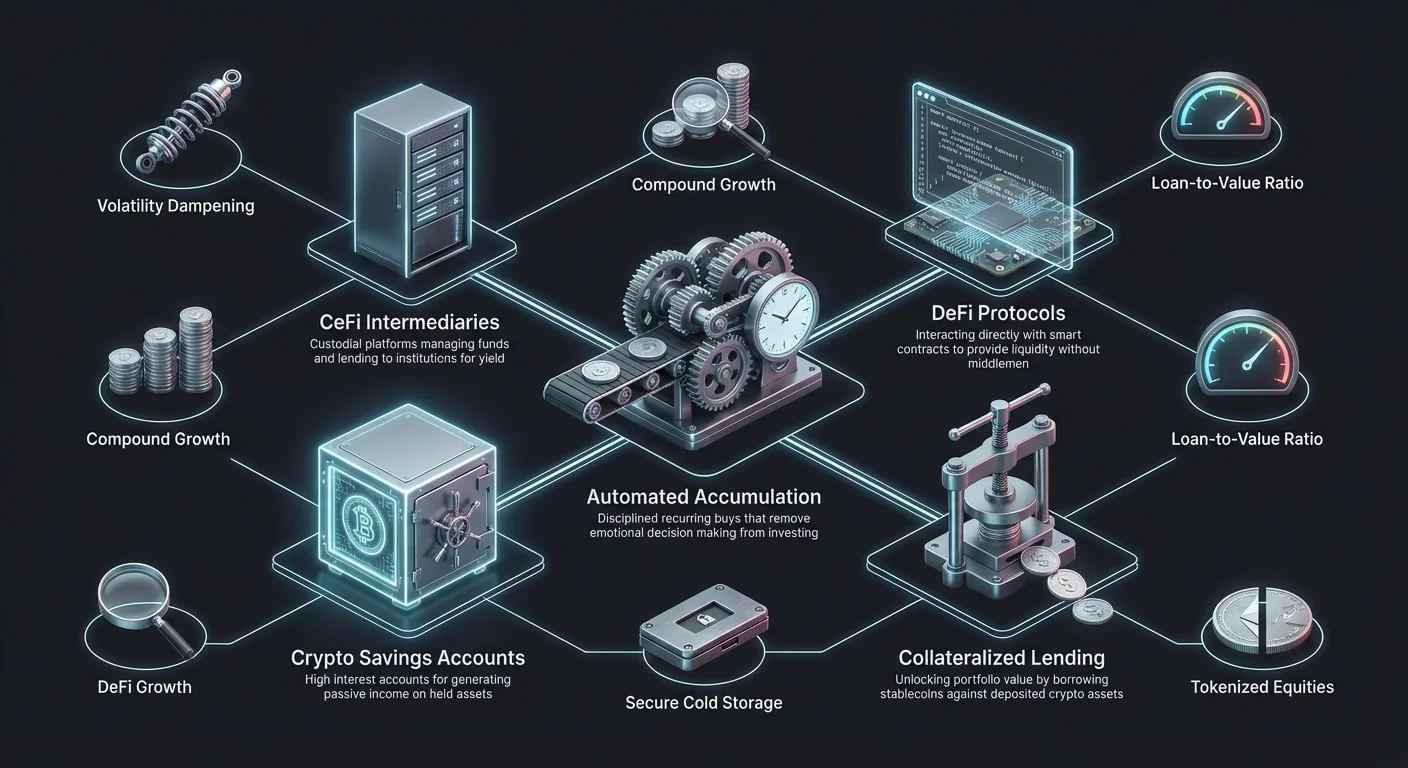

Držanje kriptovaluta na duge staze ne znači da imovina mora mirno sjediti. Kripto računi uštede pojavili su se kao primarna metoda za generiranje pasivnog prihoda na zadržanim imovinama. Ovi računi funkcioniraju slično tradicionalnim bankovnim računima uštede, ali često nude značajno više kamatnih stopa, odražavajući različite profile rizika i ekonomske mehanizme kripto industrije.

Opcije prinosa CeFi vs. DeFi

Generiranje prinosa općenito pada u dvije kategorije: Centralized Finance (CeFi) i Decentralized Finance (DeFi). CeFi platforme su skrbničke entitete koji upravljaju fondovima u ime korisnika. Djeluju kao posrednici, posuđujući korisničke depozite institucijama ili drugim posuđivačima i proslijeđujući dio kamata nazad depozitoru. To nudi korisničko iskustvo slično tradicionalnom bankarstvu, često s podrškom korisnicima i lakšom navigacijom sučelja.

DeFi protokoli, nasuprot tome, rade kroz pametne ugovore na blockchainu. Korisnici izravno komuniciraju s kodom, pružajući likvidnost bazenima ili tržištima posuđivanja bez centralne tvrtke koja upravlja transakcijom. DeFi može ponuditi veću transparentnost i potencijalno više prinosa jer nema posrednika koji uzima dio. Međutim, zahtijeva višu razinu tehničke vještine i stavlja odgovornost za sigurnost potpuno na korisnika.

Fiksni vs. fleksibilni rokovi

Prilikom depozita imovine na račun uštede, investitori često stoje pred izborom između fleksibilnih i fiksnih rokova. Fleksibilni računi omogućuju korisnicima povlačenje fondova u bilo kojem trenutku. Ova likvidnost je vrijedna za investitore koji možda trebaju pristupiti svom kapitalu na kratko obavijest ili koji žele prodati ako tržište zagrije. Trg je tipično niža godišnja postotna prinosa (APY).

Računi s fiksnim rokom zahtijevaju da korisnik zaključa svoju imovinu na određeno trajanje, poput 30, 60 ili 90 dana. U zamjenu za ovu obvezu, platforma nudi višu kamatnu stopu. Ova opcija je najbolja za dugoročne držače koji nemaju namjeru prodavati u bliskoj budućnosti i žele maksimizirati svoje pasivne povrate. Nametne „prisilnu HODL“ strategiju, koja može spriječiti impulsivnu prodaju tijekom manjih padova tržišta.

Strategije posuđivanja i zaduživanja kriptovalutama

Osim jednostavnih računa uštede, tržište posuđivanja kriptovaluta pruža sofisticirane alate za učinkovitost kapitala. Kripto zajmovi omogućuju investitorima da posude fiat valutu ili stablecoine koristeći svoje kripto zadržavanja kao jamstvo. Ovaj mehanizam otključava vrijednost portfelja bez zahtjeva za prodajom osnovne imovine.

Porezna učinkovitost zaduživanja

Jedna od najznačajnijih prednosti zajmova potkrpljenih kriptovalutama je potencijal porezne učinkovitosti. U mnogim jurisdikcijama, prodaja kriptovalute je oporezivi događaj koji pokreće porez na kapitalnu dobit. Ako je investitor držao imovinu godinama i ona je značajno porasla, prodaja za pristup gotovini rezultira poreznom obvezom koja smanjuje neto dobit.

Međutim, zaduživanje protiv imovine općenito se ne smatra prodajom. Investitor zadržava vlasništvo nad kriptovalutom dok prima likvidnost u obliku zajma. Budući da nije došlo do prodaje, kapitalni porez na dobit tipično se ne pokreće u trenutku zajma. To omogućuje dugoročnim investitorima pristup likvidnosti za životne troškove ili druge investicijske prilike uz odgađanje poreznih obveza povezanih s prodajom.

Razumijevanje omjera zajam-prema-vrijednosti (LTV)

Omjer zajam-prema-vrijednosti (LTV) je ključni koncept u posuđivanju kriptovaluta. Predstavlja postotak vrijednosti jamstva koji se posuđuje. Na primjer, ako investitor depozira Bitcoin vrijedan 10.000 USD i uzme zajam od 5.000 USD, LTV je 50%. Platforme postavljaju maksimalne LTV limite za zaštitu od volatilnosti tržišta.

Niži omjeri LTV općenito osiguravaju bolje kamatne stope i snižavaju rizik likvidacije. Ako vrijednost jamstva padne, LTV raste. Ako dosegne kritični prag, platforma može izdati margin poziv, zahtijevajući od dužnika da doda više jamstva ili otplati dio zajma. Ako dužnik to ne učini, platforma će likvidirati (prodati) jamstvo da pokrije dug.

Zajmovi s jamstvom vs. bez jamstva

Većina kripto zajmova je potkrpljena jamstvom. Ova sigurnost omogućuje posuđivačima da nude zajmove bez provjere kreditne sposobnosti, jer je rizik pokriven imovinom zadržanom u escrowu. Transakcija je bez povjerenja; posuđivaču nije potrebna financijska povijest dužnika, samo da je jamstvo dovoljno.

Neosigurani ili zajmovi bez jamstva rjeđi su i tipično nalikuju tradicionalnim financijskim proizvodima. Zahtijevaju temeljitu procjenu kredita i verifikaciju identiteta. Budući da nema imovine koja potkrpljuje zajam, kamatne stope su obično više da kompenziraju povećani rizik za posuđivača. Za većinu investitora rođenih u kripto svijetu, zajmovi s jamstvom ostaju primarni alat za pristup likvidnosti.

| Značajka | Zajmovi s jamstvom | Neosigurani zajmovi |

|---|---|---|

| Potrebna sigurnost | Da (kripto imovina) | Ne (kreditna sposobnost) |

| Kamatne stope | Tipično niže | Tipično više |

| Proces odobrenja | Brzo / trenutno | Sporije / provjera kredita |

Navigating Risks in Yield Strategies

While generating yield and borrowing against assets offer clear benefits, they introduce specific risks that differ from simple cold storage holding. Understanding these dangers is essential for preserving the principal investment.

Platform and Counterparty Risk

When using CeFi platforms for savings or lending, the investor is exposed to counterparty risk. This is the risk that the platform itself becomes insolvent, is managed poorly, or acts maliciously. If a centralized lender fails, user deposits may be frozen or lost. Unlike traditional bank accounts, these deposits are often not insured by government programs.

DeFi protocols carry smart contract risk. While there is no central company to fail, bugs or vulnerabilities in the code can be exploited by hackers. If a smart contract is drained, there is rarely a recourse for recovering funds. Investors must conduct due diligence, checking for audits and the protocol's track record before depositing significant capital.

Liquidation Cascades

For borrowers, the primary risk is liquidation driven by market volatility. A sudden flash crash can drop the value of collateral significantly in minutes. If the LTV spikes above the liquidation threshold, the protocol or platform will automatically sell the assets. This often happens at the bottom of the market, meaning the investor loses their holdings at the worst possible price.

To mitigate this, prudent borrowers maintain a healthy buffer in their LTV ratio. Rather than borrowing the maximum amount allowed, they might borrow only 20% or 30% of the collateral's value. This provides a safety margin that allows the asset price to fluctuate significantly without triggering a forced sale.

Diversifikacija s tokeniziranim dionicama

Tokenizirane dionice predstavljaju konvergenciju tradicionalnih financija i blockchain tehnologije. To su digitalni tokeni koji prate cjenovni performanse javno trgovanih dionica. Za kripto investitore, nude metodu diversifikacije portfelja izvan kriptovaluta bez napuštanja blockchain ekosustava.

Pristup tržištu 24/7

Tradicionalna burza dionica rade u rigidnim satima, tipično zatvarajući navečer i vikendom. Tokenizirane dionice, nalazeći se na blockchainima, često se mogu trgovati 24/7. Ova kontinuirana likvidnost omogućuje investitorima da reagiraju na vijesti ili ekonomske događaje odmah, umjesto čekanja na zvono tržišta u ponedjeljak ujutro.

Ova značajka je posebno vrijedna za globalne investitore koji mogu biti u drugačijim vremenskim zonama od burze na kojoj je navedena osnovna tvrtka. Demokratizira pristup, omogućujući korisniku u Aziji da trguje američkim tech dionicama tijekom svojih dnevnih sati s istom lakoćom kao trgovina Bitcoinom.

Fractionalno vlasništvo

Visoke cijene dionica velikih tehnoloških ili holding tvrtki mogu biti barijera ulaska za manje investitore. Tokenizirane dionice često podržavaju fractionalno vlasništvo. Investitor ne mora kupiti cijelu dionicu; može kupiti djelić tokena koji predstavlja 10 ili 50 USD vrijednosti tvrtke.

Ova granularnost omogućuje preciznu konstrukciju portfelja. Investitor može dodijeliti točne iznose dolara specifičnim dionicama, stvarajući uravnotežen portfelj bez obzira na pojedinačne cijene dionica. To odražava pristupačnost kripto imovina, gdje se može kupiti djelić Bitcoina, primjenjujući istu logiku na burzu dionica.

Odabir prave burzovne infrastrukture

Izbor platforme je ključna odluka koja podupire sve ostale strategije. Burza služi kao vrata za DCA, skrbnik za uštede i sučelje za posuđivanje. Faktori poput sigurnosti, naknada i likvidnosti izravno utječu na učinkovitost dugoročnog ulaganja.

Procjena sigurnosnih protokola

Sigurnost je najviši prioritet. Vrhunske burze zapošljavaju robusne mjere poput hladnog pohranjivanja, gdje se većina korisničkih fondova drži offline, odvojeno od interneta. To ih čini nedostupnima udaljenim hakerrima. Dvofaktorska autentifikacija (2FA) je standardni zahtjev, dodajući sloj zaštite korisničkim računima.

Dokaz rezervi postao je sve važniji pokazatelj. Transparentne burze objavljuju podatke koji potvrđuju da drže imovinu koju tvrde da drže u ime svojih korisnika. Ova transparentnost smiruje investitore da je burza solventna i ne zloupotrebljava korisničke fondove za spekulativne aktivnosti.

Struktura naknada i likvidnost

Naknade erodiraju dugoročne povrate. Investitori moraju analizirati raspored naknada svoje odabrane platforme, gledajući trgovačke naknade (maker/taker) i naknade za povlačenje. Neke platforme nude niže trgovačke naknade, ali naplaćuju visoke iznose za premještaj kripta izvan burze. Za DCA strategiju koja uključuje česte male kupnje, visoke transakcijske naknade mogu značajno povući performanse dolje.

Likvidnost osigurava da se trgovine izvršavaju brzo i po očekivanoj cijeni. Visoka likvidnost znači da ima mnogo aktivnih kupaca i prodavača na platformi. To sprječava „slippage“, gdje veliki nalog pomiče cijenu nepovoljno prije nego što se potpuno ispuni. Za investitore koji rade s većim iznosima ili manje uobičajenim imovinama, duboka likvidnost je ključna za učinkovit ulazak i izlazak iz pozicija.

Uloga pohrane u dugoročnom držanju

Za dugoročne investitore, pitanje gdje pohraniti imovinu je vitalno. Iako burze nude udobnost i prilike prinosa, uvode rizik treće strane. Samo pohranjivanje uključuje držanje imovine u privatnom novčaniku gdje korisnik kontrolira privatne ključeve.

Hardverski novčanici vs. burzovni novčanici

Hardverski novčanici su fizički uređaji koji pohranjuju privatne ključeve offline. Pružaju najvišu razinu sigurnosti protiv online prijetnji. Za dio portfelja koji ne generira aktivno prinos ili se ne koristi kao jamstvo, hladno pohranjivanje preko hardverskog novčanika često se preporučuje. Eliminira rizik da propast burze utječe na te specifične imovine.

Burzovni novčanici (skrbnički novčanici) su potrebni za sudjelovanje u programima ušteda ili postavljanje Auto DCA. Trg je između sigurnosti i korisnosti. Uravnoteženi pristup često uključuje zadržavanje „radnog steka“ na burzama za prinos i likvidnost, dok se „sefa stek“ dugoročnih zadržavanja premješta u samo pohranjivanje.

Potpomognuto samo pohranjivanje

Neke moderne platforme nude hibridne modele ili usluge „sefa“. Ova rješenja ciljaju kombinirati sigurnost samog pohranjivanja s opcijama oporavka upravljane usluge. Mogu koristiti multi-signature tehnologiju, gdje su potrebni višestruki ključevi za premještaj fondova. Korisnik drži jedan ključ, institucija drugi, a treći omogućuje oporavak. To sprječava jednu točku kvara uz osiguravanje da korisnik održava određeni stupanj suvereniteta nad svojom imovinom.

Optimizacija učinkovitosti troškova

Porezna učinkovitost nije samo o vladinim nametama; radi se o minimiziranju svih troškova koji smanjuju neto vrijednost. „Cash drag“ je fenomen gdje kapital sjedi neulagan, zarađujući nulu povrata dok inflacija erodira njegovu kupovnu moć. U DCA strategiji, držanje gotovine između intervala može stvoriti drag.

Minimiziranje transakcijskih troškova

Česte trgovine ili prijenosi stvaraju trag naknada. Korištenje burze koja nudi niske naknade za ponavljajuće kupnje pomaže. Dodatno, razumijevanje mrežnih naknada je ključno. Prijenos Ethereum ili Bitcoina tijekom visoke gužve na mreži može biti skup. Dugoročni investitori bi trebali vremenski uskladiti svoja povlačenja u samo pohranjivanje tijekom razdoblja niske mrežne aktivnosti da uštede na gas naknadama.

Korištenje nativnih burzovnih tokena ponekad može smanjiti trgovačke naknade. Mnoge platforme incentiviziraju korištenje svog proprietary tokena nudeći popuste na maker/taker naknade. Za DCA strategiju visoke frekvencije, ove male uštede se slože tijekom godina, čuvajući primjetnu količinu kapitala.

Upravljanje troškovima spread-a

„Spread“ je razlika između cijene kupnje i cijene prodaje. Neke brokerage-style platforme naplaćuju nulte eksplicitne naknade, ali skrivaju profit u širokom spreadu. To znači da investitor kupuje po cijeni nešto višoj od tržišne stope. S vremenom, plaćanje 1% spreada na svakoj DCA kupnji skuplje je od plaćanja 0,5% transparentne trgovačke naknade. Investitori bi trebali provjeriti stvarnu cijenu izvršavanja protiv spot tržišne cijene da osiguraju da ne preplaćuju za udobnost „bez naknade“ sučelja.

Zaključak

Izgradnja bogatstva na tržištu kriptovaluta je maraton koji nagrađuje strpljenje, disciplinu i strateško planiranje. Usvajanjem prosječnog ulaganja u dolare, investitori neutraliziraju kaos kratkoročne volatilnosti i uklanjaju emocionalno breme vremenskog određivanja tržišta. Ovaj mehanički pristup osigurava dosljednu akumulaciju, pretvarajući padove tržišta u prilike umjesto neuspjeha. Kada se kombinira s automatizacijom, DCA postaje moćan alat za naporless rast portfelja.

Strategije generiranja prinosa, poput kripto računa uštede i protokola posuđivanja, dodatno poboljšavaju učinkovitost kapitala. Omogućuju da neaktivna imovina radi za investitora, složeći povrate tijekom vremena. Štoviše, strateška upotreba kripto potkrpljenih zajmova pruža mehanizam za pristup likvidnosti bez okidanja oporezivih prodajnih događaja, čuvajući dugoročni upside portfelja. Međutim, ovi alati moraju se koristiti s jasnim razumijevanjem povezanih rizika, uključujući solventnost platforme i pragove likvidacije.

Konačno, najučinkovitija strategija je ona koja uravnotežuje rast sa sigurnošću. Diversifikacija kroz tokenizirane dionice, odabir reputabilne burzovne infrastrukture i upravljanje rizicima pohrane su svi esencijalni dijelovi robusnog investicijskog plana. Minimiziranjem naknada, optimizacijom poreznih implikacija kroz strateško zaduživanje i održavanjem dugoročnog horizonta, investitori mogu navigirati složenošću digitalnog prostora imovina s povjerenjem.

Dosljedna automatizirana akumulacija kombinirana sa strateškim generiranjem prinosa stvara najpouzdaniji put do dugoročnog kripto bogatstva.