The landscape of digital asset ownership has shifted significantly from simple accumulation to active participation in network economics. For many years, the primary strategy for cryptocurrency enthusiasts was to hold assets in a secure wallet, hoping for long-term price appreciation. This passive approach, often referred to as "HODLing," remains a valid strategy, but it leaves the potential productive value of the assets untapped. Modern investors now look toward methods that allow their digital holdings to generate passive income, effectively putting their capital to work while they wait for market movements.

Earning yield on cryptocurrency involves depositing assets into protocols or platforms that utilize those funds for various financial activities. These activities can range from validating transactions on a blockchain network to providing liquidity for loans. In return for locking up or depositing their assets, users receive rewards in the form of interest, often paid out in the same cryptocurrency they deposited. This mechanism mirrors traditional savings accounts in some ways but operates within a vastly different technological and risk framework.

The concept of earning interest on crypto assets has democratized access to financial tools that were previously available only to large institutions. By participating in these systems, individuals can compound their holdings over time. This means that the interest earned in one period generates its own interest in the next, accelerating the growth of the portfolio. As the infrastructure supporting these services matures, the options for participation have expanded to include a diverse array of cryptocurrencies and platform types.

The Mechanics of Yield Generation

At its core, a crypto savings or staking account functions by pooling user funds. When you deposit assets into a yield-bearing account, you are essentially lending those funds to the platform or protocol. The platform then deploys these assets to generate revenue. In a centralized context, the platform might lend your funds to institutional borrowers, hedge funds, or other traders who need liquidity for their operations. These borrowers pay interest on the loans, and the platform shares a portion of that interest with you, the depositor.

The specific mechanism for generating returns varies depending on the asset and the platform's strategy. For Proof-of-Stake (PoS) blockchains, the yield often comes directly from the network's consensus mechanism. Validators maintain the network by processing transactions and securing the blockchain. To do this, they must "stake" a certain amount of cryptocurrency. In return for their service and the capital they lock up, the network issues rewards. Platforms often aggregate user funds to participate in this staking process, distributing the rewards back to users after taking a small fee.

Another common method for generating yield involves liquidity provision. In the decentralized finance (DeFi) sector, automated market makers require pools of assets to facilitate trading. Users who deposit their tokens into these liquidity pools earn a share of the trading fees generated by the protocol. While the source text focuses heavily on savings accounts and lending platforms, many of these services utilize a hybrid approach on the backend to ensure consistent returns for their users.

Annual Percentage Yield Explained

To understand the potential returns of these activities, investors must grasp the concept of Annual Percentage Yield (APY). APY is a standardized way to calculate the interest earned on an investment over one year. Crucially, APY includes the effects of compound interest. This differs from simple interest, which is calculated only on the principal amount. With APY, the interest is added to the principal balance periodically, meaning future interest payments are calculated on a larger base.

In the cryptocurrency market, APY rates can be significantly higher than those found in traditional finance. This is partly due to the higher demand for liquidity in the crypto space and the removal of intermediaries in decentralized protocols. However, it is important to note that these rates are rarely fixed indefinitely. They fluctuate based on market supply and demand dynamics. If many users deposit a specific asset, the yield may decrease. Conversely, if there is a shortage of an asset that borrowers need, the interest rate offered to depositors will typically rise.

Understanding APY also requires distinguishing it from APR (Annual Percentage Rate). While APY accounts for compounding, APR typically does not. When comparing different platforms or staking opportunities, ensuring that you are comparing like metrics is essential for accurate financial planning. Platforms typically display these rates prominently, but users should always check the terms to see how often interest is paid and compounded, as this frequency significantly impacts the final return.

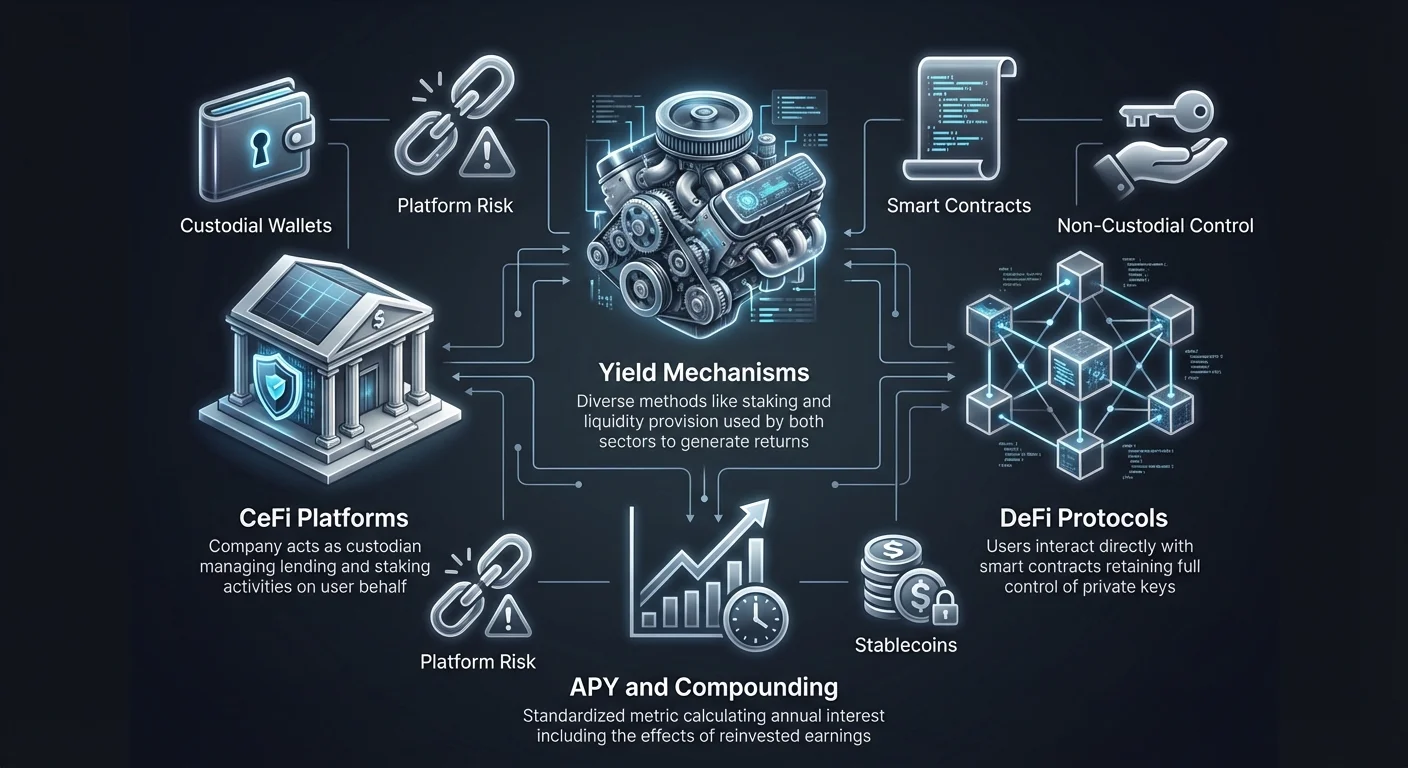

Centralizirani naspram decentraliziranih pristupa

Ekosustav za zaradu prinosa grubo se dijeli u dvije kategorije: Centralizirane financije (CeFi) i Decentralizirane financije (DeFi). Svaki pristup nudi različite kompromise u pogledu sigurnosti, kontrole i jednostavnosti korištenja. Razumijevanje tih razlika ključno je za svakog investitora koji želi sudjelovati u stakingu ili štednim programima.

Karakteristike CeFi platformi

Centralizirane platforme djeluju kao skrbnicima vaše imovine. Kada koristite CeFi uslugu, prenijete svoju kriptovalutu u novčanik kojim upravlja tvrtka. Te entitete funkcioniraju slično tradicionalnim bankama. One upravljaju tehničkim složenošćima posudbe, stakiranja i sigurnosti u vaše ime. Za početnike, ovo je često najpristupačniji put. Korisnička sučelja su dizajnirana da budu intuitivna, često slična standardnim bankarskim aplikacijama, i obično pružaju usluge korisničke podrške za pomoć u upravljanju računom.

U CeFi aranžmanu, vjerujete platformi da upravlja rizicima i solventnošću. Te tvrtke često imaju timove za usklađenost i pridržavaju se propisa u jurisdikcijama gdje posluju. Mogu ponuditi značajke poput osiguranja na skrbničkoj imovini ili pridržavati se strogih sigurnosnih revizija. Međutim, korisnik gubi izravnu kontrolu nad svojim privatnim ključevima. Ako platforma zaustavi isplate ili se suoči s insolventnošću, korisnička sredstva mogu postati nedostupna. Kompromis je jednostavnost i podrška u zamjenu za autonomiju.

Dynamika DeFi protokola

Platforme Decentraliziranih financija rade putem pametnih ugovora na blockchainu. Ne postoji centralna tvrtka koja upravlja sredstvima; umjesto toga, kod diktira kako se imovina posuđuje, pozajmljuje i nagrađuje. Korisnici komuniciraju s tim protokolima koristeći nekustodijske novčanike, što znači da zadržavaju punu kontrolu nad svojim privatnim ključevima i sredstvima u svakom trenutku. DeFi eliminira protustrani rizik povezan s neuspjehom centralne tvrtke, ali uvodi rizik pametnih ugovora – mogućnost da kod sadrži greške ili ranjivosti.

DeFi platforme često nude više prinose jer uklanjaju posrednika koji uzima dio profita. Transakcije su transparentne i verificirane na blockchainu. Međutim, korisničko iskustvo može biti složenije. Sudionici moraju upravljati vlastitom sigurnošću, razumjeti kako komunicirati s decentraliziranim aplikacijama i snositi odgovornost za greške tijekom transakcija. Nadzor propisa također je manje prisutan u DeFi prostoru, što može biti dvostruki mač za sudionike koji traže zaštitu.

| Značajka | Centralizirane financije (CeFi) | Decentralizirane financije (DeFi) |

|---|---|---|

| Čuvanje | Platforma drži sredstva | Korisnik drži sredstva (nekustodijsko) |

| Jednostavnost korištenja | Visoka (Prijateljska prema početnicima) | Srednja do niska (Tehnička) |

| Transparentnost | Ograničena (Interna tvrtke) | Visoka (Verificirana na lancu) |

Glavne imovine za sudjelovanje u prinosu

Iako je Bitcoin najpoznatija kriptovaluta, pejzaž imovina koje donose prinos daleko se proteže izvan njega. Proof-of-Stake blockchainovi i stablecoini posebno su istaknuti u sektoru štednje i stakiranja. Investitori često diversificiraju svoje imovine preko više imovina kako bi uravnotežili potencijalne povrate protiv rizika volatilnosti.

Ethereum i platforme za pametne ugovore

Ethereum (ETH) je primarno vozilo za zaradu prinosa. Kao vodeća platforma za pametne ugovore, podržava ogroman ekosustav decentraliziranih aplikacija. Korisnici mogu zarađivati kamatu na ETH, s stopama koje se obično kreću između 2% i 7% APY. Ovaj prinos obično dolazi iz mehanizma stakiranja mreže, gdje se ETH zaključava za osiguranje blockchaina. Budući da se Ethereum široko koristi za plaćanje naknada za transakcije i kolateralizaciju zajmova u DeFi-ju, potražnja ostaje dosljedno visoka.

Solana (SOL) i Cardano (ADA) su druge glavne Proof-of-Stake imovine koje nude konkurentne staking nagrade. Solana je poznata po brzim transakcijama i rastućem ekosustavu, nudeći APY-ove često između 5% i 10%. Cardano se fokusira na istraživački pristup i snažno upravljanje zajednicom, s prinosima koji tipično padaju u rasponu od 4% do 7%. Staking tih imovina doprinosi sigurnosti njihovih mreža, a nagrade odražavaju inflacijsku stopu mreže i prihod od naknada za transakcije.

Stablecoini i predvidivi povrati

Za investitore koji žele minimizirati volatilnost cijena dok zarađuju prinos, stablecoini su popularan izbor. Imovine poput USDT (Tether) i USDC (USD Coin) vezane su za vrijednost američkog dolara. Budući da trgovci i institucije često trebaju stablecoine za ulazak i izlazak iz pozicija ili arbitražu tržišta, potražnja za njihovim posuđivanjem je visoka. Ta potražnja se pretvara u atraktivne kamatne stope za posuđivače, često u rasponu od 5% do 12% APY.

DAI je još jedna opcija stablecoina, koja radi na decentraliziranom modelu. Za razliku od USDT-a ili USDC-a, koji su podržani fiat rezervama u banci, DAI je podržan kripto kolateralom i upravljan pametnim ugovorima. Kamatne stope za DAI tipično se kreću između 4% i 10%. Zarada prinosa na stablecoinima često se vidi kao strategija za akumulaciju kapitala tijekom ravnih tržišnih uvjeta, izbjegavajući cijene fluktuacije imovina poput Bitcoina ili Ethereuma dok još uvijek nadmašuju tradicionalne fiat štedne stope.

Uloga tržišta posudbe

Platforme za posudbu ključni su dio ekosustava kripto prinosa. One služe kao tržište gdje se ponuda susreće s potražnjom. S jedne strane, imate posuđivače – pojedince ili entitete koji žele zaraditi pasivni prihod na svojim neaktivnim imovinama. S druge strane, imate posuđivače koji trebaju likvidnost za trgovanje, polaganje pozicija ili operativni kapital.

Dynamika posuđivanja i kolateral

Posuđivači u kripto prostoru rijetko dobivaju neosigurane zajmove. Da bi ublažili rizik neplaćanja, platforme za posudbu općenito zahtijevaju prekolateralizaciju. To znači da posuđivač mora taložiti više vrijednosti u kripto imovinama nego što namjerava posuditi. Na primjer, da bi posudio stablecoine u vrijednosti od 5000 USD, posuđivač bi mogao trebati taložiti Bitcoin u vrijednosti od 10.000 USD. Ovaj kolateral služi kao sigurnosni depozit. Ako posuđivač ne vrati zajam ili vrijednost kolaterala značajno padne, platforma može likvidirati imovinu kako bi osigurala da posuđivač bude otplaćen.

Ovaj sustav štiti zaraditelje prinosa. Budući da su zajmovi podržani imovinom, rizik gubitka glavnice zbog neplaćanja posuđivača značajno je smanjen u usporedbi s neosiguranom posudbom. Kamata koju plaća posuđivač čini osnovu prinosa plaćenog posuđivaču. Stope su dinamične; u vremenima visoke tržišne aktivnosti, trgovci su spremni platiti više kamatnih stopa za pristup poluzi, izravno koristeći taložeće.

Omjeri zajam-prema-vrijednosti

Ključna metrika u ovom ekosustavu je omjer zajam-prema-vrijednosti (LTV). Ovaj omjer izražava iznos zajma kao postotak vrijednosti kolaterala. Niži LTV omjer podrazumijeva sigurniji zajam s većim tamponom protiv volatilnosti cijena. Platforme za posudbu nadziru te omjere u realnom vremenu. Ako LTV posuđivača poraste previsoko zbog pada vrijednosti kolaterala, dobiva margin poziv – zahtjev za dodavanjem više kolaterala. Neispunjavanje toga rezultira likvidacijom. Ovo automatizirano upravljanje rizicima ključno je za održavanje solventnosti bazena posudbe i zaštitu računa koji generiraju kamatu.

Procjena rizika u yield farming-u

Iako povrati u kripto štednji i stakiranju mogu biti atraktivni, dolaze s različitim rizicima koji se razlikuju od tradicionalnog bankarstva. Razumijevanje tih opasnosti nužno je za svakog sudionika. Nedostatak vladinim osiguranjem podržanih, poput FDIC zaštite u američkom bankarstvu, znači da sigurnost u potpunosti ovisi o sigurnosti platforme i stabilnosti osnovnih imovina.

Tržišni i rizik volatilnosti

Najizravniji rizik za svakog kripto investitora je tržišna volatilnost. Čak i ako račun plaća visok APY, osnovna vrijednost imovine može se smanjiti. Na primjer, zarada 5% kamate na imovini koja izgubi 20% svoje tržišne vrijednosti rezultira neto gubitkom u fiat terminima. Zato su stablecoini popularni za čistu potragu za prinosom – oni ublažavaju fluktuacije cijene glavne imovine. Međutim, za dugoročne vjernike u imovine poput Bitcoina ili Ethereuma, volatilnost se često prihvaća kao dio investicijskog ciklusa, a prinos se vidi kao bonus na vrh drženja.

Rizici platforme i pametnih ugovora

Rizik platforme odnosi se na mogućnost da centralizirana burza ili usluga posudbe može propasti, postati insolventna ili se suočiti s pravnim zatvaranjem. Ako platforma loše upravlja svojom internom posudbom ili postane žrtva prijevare, korisnička sredstva mogu biti ugrožena. U DeFi svijetu, ovaj rizik se manifestira kao rizik pametnih ugovora. Ako kod koji upravlja bazenom likvidnosti ili staking protokolom sadrži grešku, hakeri ga mogu iskoristiti za pražnjenje sredstava. Za razliku od centraliziranih platformi gdje tvrtka može intervenirati, blockchain transakcije su općenito nepovratne.

Rizik likvidnosti je još jedan faktor za razmatranje. U vremenima ekstremnog tržišnog stresa, platforma može pauzirati isplate ako nema dovoljno trenutne likvidnosti za ispunjenje svih zahtjeva. To može ostaviti korisnike nesposobnima pristupiti svojim sredstvima kad im je najpotrebnije. Visoka likvidnost na platformi snažan je pokazatelj zdravlja, osiguravajući da taloženja i isplate mogu teći glatko bez značajnih kašnjenja ili utjecaja na cijenu.

| Kategorija rizika | Opis | Primarna ublažavanja |

|---|---|---|

| Tržišna volatilnost | Pad cijene imovine ispod zarade prinosa | Koristite stablecoine za štednju |

| Rizik platforme | Insolventnost ili neuspjeh burze | Diversificirajte preko pouzdanih platformi |

| Pametni ugovor | Greške u decentraliziranom kodu | Koristite revidirane, uspostavljene protokole |

Odabir prave platforme

Odabir gdje taložiti imovinu jednako je važan kao odabir koje imovine kupiti. Kripto tržište nudi širok raspon platformi, od uspostavljenih globalnih burzi do nišnih DeFi protokola. Potrebna je marljivost da se razdvoje pouzdane usluge od onih s neodrživim modelima.

Reputacija i standardi sigurnosti

Reputacija platforme gradi se tijekom vremena. Dugogodišnje burze koje su izdržale više tržišnih ciklusa bez velikih sigurnosnih kršenja općenito nude veću pouzdanost. Korisnici bi trebali tražiti platforme koje zapošljavaju robusne sigurnosne mjere, poput hladnog skladištenja za većinu klijentskih sredstava. Hladno skladištenje znači da su imovine držane offline, odvojene od interneta, čineći ih nedostupnima udaljenim hakerima.

Dodatno, tražite značajke poput dvofaktorske autentifikacije (2FA) za sve radnje na računu. Platforme koje potiču ili nameću 2FA dodaju kritičan sloj obrane protiv neovlaštenog pristupa. Transparentnost u pogledu rezervi i povijesti revizije također je pozitivan signal. Neke platforme prolaze redovite revizije treće strane kako bi verificirale da drže imovinu koju tvrde da upravljaju.

Naknade i uvjeti usluge

Strukture naknada mogu značajno nagrizati projektirane povrate. Investitori bi trebali pažljivo pregledati naknade za taloženje i isplatu, kao i bilo kakve naknade za upravljanje povezane sa staking proizvodima. Neke platforme naplaćuju postotak zaradenih nagrada, dok druge mogu naplatiti konverziju imovina.

Uvjeti štednog računa također su važni. Fleksibilni računi omogućavaju korisnicima isplatu sredstava u bilo koje vrijeme, nudeći visoku likvidnost ali često niže kamatne stope. Računi s fiksnim rokom zahtijevaju od korisnika da zaključaju sredstva na određeno razdoblje, poput 30 ili 90 dana. Kao naknadu za ovu obvezu, platforme tipično nude više APY-jeve. Odabir između ovih opcija ovisi o potrebi investitora za likvidnošću naspram želje za maksimizacijom prinosa.

Oporezivanje i usklađenost s propisima

Sudjelovanje u stakiranju i zarada kamate ima poreske implikacije u mnogim jurisdikcijama. Općenito, poreske vlasti često tretiraju kripto kamate kao prihod u trenutku primitka. To znači da je svaka kamatna isplata oporezivi događaj, izračunat na temelju poštene tržišne vrijednosti imovine u tom trenutku. To je različito od poreza na kapitalnu dobit, koji se primjenjuje kada prodate imovinu s dobiti.

Vodenje detaljnih evidencija ključno je. Investitori moraju pratiti datum, vrijednost i iznos svake kamatne isplate. Mnoge burze pružaju preuzimanja povijesti transakcija za pomoć u tome. Međutim, složenost kripto poreza često vodi investitore da koriste specijalizirani softver ili se konzultiraju s poreskim stručnjacima. Regulatorna okruženja također se razvijaju. Neke regije mogu nameći strože pravila na proizvode posudbe ili ograničiti pristup određenim uslugama koje donose prinos. Ostanite informirani o lokalnim zakonima pomaže osigurati usklađenost i izbjeći neočekivane obveze.

Investicijske strategije za prinos

Razvoj strategije za zaradu prinosa uključuje uravnoteženje tolerancije na rizik s financijskim ciljevima. Dobro zaokruženi pristup često uključuje diversifikaciju ne samo imovina, već i platformi i metoda. Oslanjanje na jednu platformu ili jednu valutu koncentira rizik.

Diversifikacija imovina i platformi

Širenje ulaganja preko različitih kriptovaluta hvata prinos iz različitih sektora tržišta. Na primjer, držanje mješavine stablecoina za stabilan prihod, zajedno s ETH ili SOL-om za potencijalni rast i staking nagrade, stvara uravnotežen portfelj. Slično, korištenje više platformi smanjuje utjecaj neuspjeha jedne usluge. Ako jedna platforma pauzira isplate, imanje sredstava drugdje osigurava kontinuirani pristup likvidnosti.

Reinvesiranje i složenost

Da biste u potpunosti iskoristili snagu APY-ja, investitori često prakticiraju ručno složenje ako platforma to ne radi automatski. To uključuje uzimanje zaradjene kamate i dodavanje natrag na glavni depozit. Tijekom dugih razdoblja, ovaj učinak može biti značajan. Međutim, korisnici moraju vagati naknade za transakcije (gas naknade) povezane s zahtjevom i reinvestiranjem nagrada protiv potencijalnih dobitaka, posebno u DeFi okruženjima gdje mrežne naknade mogu biti visoke.

Zaključak

Prijelaz od pasivnog drženja do aktivnog sudjelovanja putem stakiranja i štednih računa predstavlja sazrijevanje tržišta kriptovaluta. Iskorištavanjem Proof-of-Stake mehanizama i tržišta posudbe, investitori mogu generirati prinos koji rivalizira ili nadmašuje tradicionalne financijske proizvode. Bilo kroz jednostavnost centraliziranih burzi ili autonomiju decentraliziranih protokola, prilike za stavljanje digitalnih imovina na rad su ogromne. Međutim, te prilike su neraskidivo povezane s rizicima, od tržišne volatilnosti do tehničkih ranjivosti.

Uspjeh u ovoj areni zahtijeva disciplinirani pristup upravljanju rizicima i kontinuirano obrazovanje. Investitori moraju ispitivati platforme kojima vjeruju, razumjeti izvor prinosa koji zarađuju i ostati budni u pogledu sigurnosti svojih sredstava. Kako se industrija razvija, mehanizmi za zaradu prinosa vjerojatno će postati sofisticiraniji, nudeći nove puteve za generiranje bogatstva. Ključ leži u uravnoteženju potrage za visokim povratima s očuvanjem kapitala.

Ulažite samo ono što si možete priuštiti izgubiti i uvijek osigurajte svoje račune snažnom autentifikacijom.