Digitalna ekonomija prešla je od jednostavnog prijenosa vrijednosti do složenog, programabilnog ekosustava. Na temelju ove promjene nalazi se skup tehnologija koji se često naziva decentraliziranim stogom. Ova arhitektura se ne oslanja na jedan poslužitelj ili autoritet. Umjesto toga, funkcionira kroz distribuiranu mrežu računala koja provjeravaju i bilježe transakcije. Ova struktura fundamentalno mijenja način na koji se financijski proizvodi grade, pristupaju i održavaju.

U tradicionalnom svijetu financijske usluge su izolirane. Banke, osiguravajuća društva i burze rade na zatvorenim sustavima koji ne komuniciraju međusobno. Decentralizirani stog ovaj model preokreće. Stvara otvoreno okruženje u kojem aplikacije mogu besprijekorno komunicirati. Ova međukompatibilnost omogućuje stvaranje potpuno novih financijskih instrumenata koji su prije bili nemogući.

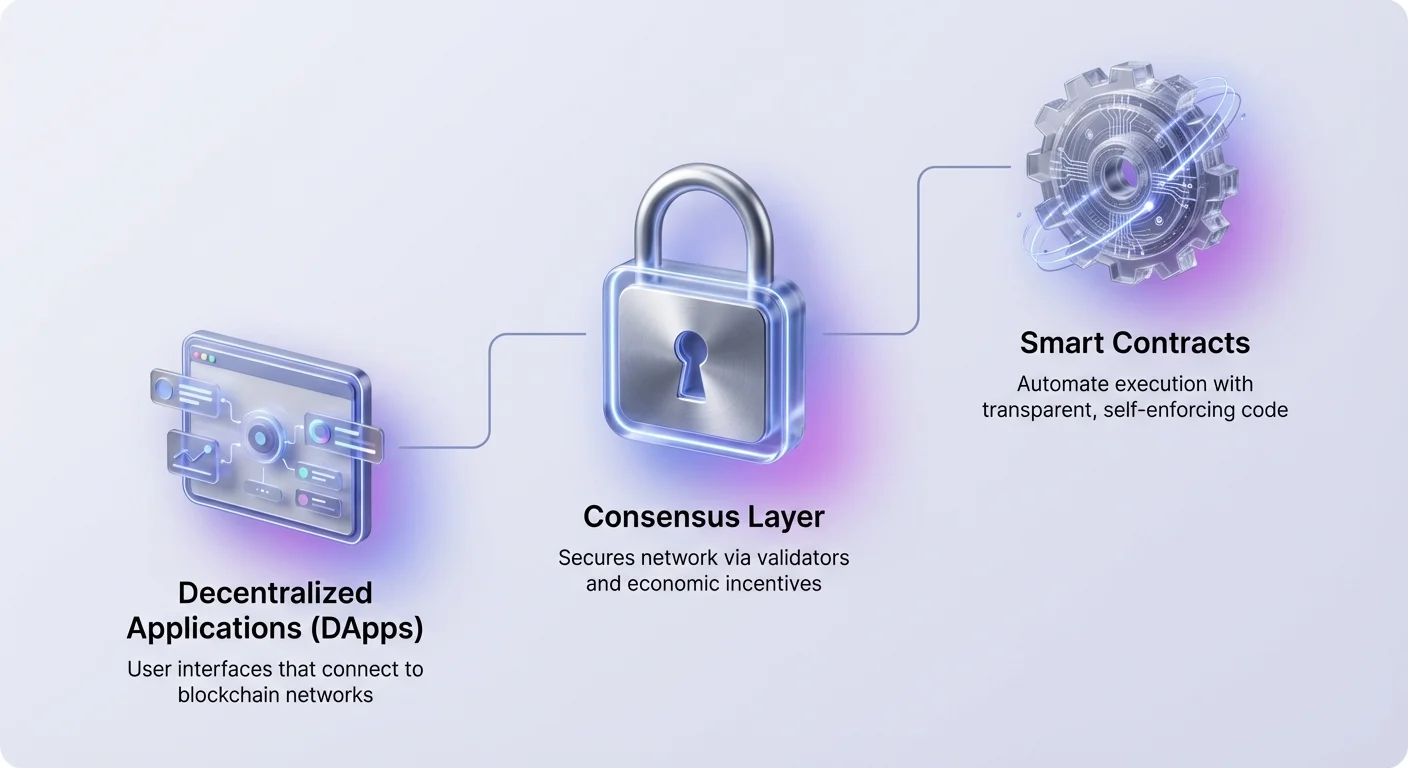

Stog se sastoji od nekoliko različitih slojeva. Na dnu, mehanizmi konsenzusa osiguravaju mrežu. Iznad toga, pametni ugovori pružaju logiku za automatizaciju. Na vrhu, decentralizirane aplikacije nude korisnička sučelja za interakciju. Razumijevanje kako ovi slojevi funkcioniraju ključno je za navigaciju suvremenim kripto pejzažom.

Temelj automatizacije: Pametni ugovori

Motor koji pokreće decentralizirani stog je pametni ugovor. To su samoispravni programi pohranjeni na blockchainu koji se izvršavaju kada su ispunjeni unaprijed određeni uvjeti. Za razliku od tradicionalnih ugovora koji zahtijevaju odvjetnike ili javne bilježnike za provođenje, pametni ugovori provode se sami kroz kod. Automatiziraju izvršenje sporazuma tako da svi sudionici mogu biti sigurni u ishod odmah.

Budući da ovi ugovori postoje na decentraliziranoj mreži, oni su transparentni i nepromjenjivi. Nakon implementacije, kod ne može promijeniti jedna strana. To stvara determinističko okruženje u kojem korisnici ne moraju vjerovati centralnom autoritetu. Oni samo moraju vjerovati logici samog koda. Ova promjena smanjuje rizik protustrane i eliminira potrebu za posrednicima u mnogim financijskim transakcijama.

Međutim, nepromjenjivost pametnih ugovora je dvostruki mač. Iako sprječava petljanje, također znači da greške u kodu postaju trajne dok se ne implementira novi ugovor. To čini proces razvoja ključnim. Programeri moraju osigurati da je logika ispravna i bez ranjivosti prije nego što novac uđe u sustav.

Sloj sučelja: Decentralizirane aplikacije

Korisnici komuniciraju s blockchainom uglavnom kroz decentralizirane aplikacije, ili DAppove. DApp funkcionira slično kao standardna web aplikacija, ali se povezuje s blockchain mrežom umjesto s centraliziranom bazom podataka. Frontend izgleda poznato, ali backend logika radi na distribuiranoj mreži. Ova arhitektura osigurava da nijedna entiteta ne može ugasiti aplikaciju ili cenzurirati pristup korisnika.

Za korištenje DAppa, pojedinci povezuju digitalni novčanik umjesto stvaranja korisničkog imena i lozinke. Ovaj novčanik djeluje kao pasoš kroz ekosustav. Sadrži privatne ključeve i imovinu korisnika, omogućujući im potpisivanje transakcija i izravnu interakciju s pametnim ugovorima. Ovaj model korisnicima daje potpunu kontrolu nad svojim podacima i sredstvima.

DAppovi obuhvaćaju širok raspon kategorija. Iako su financijske aplikacije trenutno najistaknutije, tehnologija podržava igre, društvene mreže i upravljanje identitetom. U svakom slučaju, DApp služi kao most između složenog koda blockchaina i krajnjeg korisnika. Pojednostavljuje iskustvo uz zadržavanje prednosti decentralizacije.

Financijski primitivi i DeFi protokoli

Decentralizirane financije, ili DeFi, predstavljaju najzreliju implementaciju DAppova i pametnih ugovora. Oni rekonstruiraju tradicionalne financijske instrumente na otvorenim tračnicama. Ekosustav se oslanja na modularne „novčane legoue“ koji se mogu kombinirati za stvaranje složenih financijskih strategija.

Decentralizirane burze i likvidnost

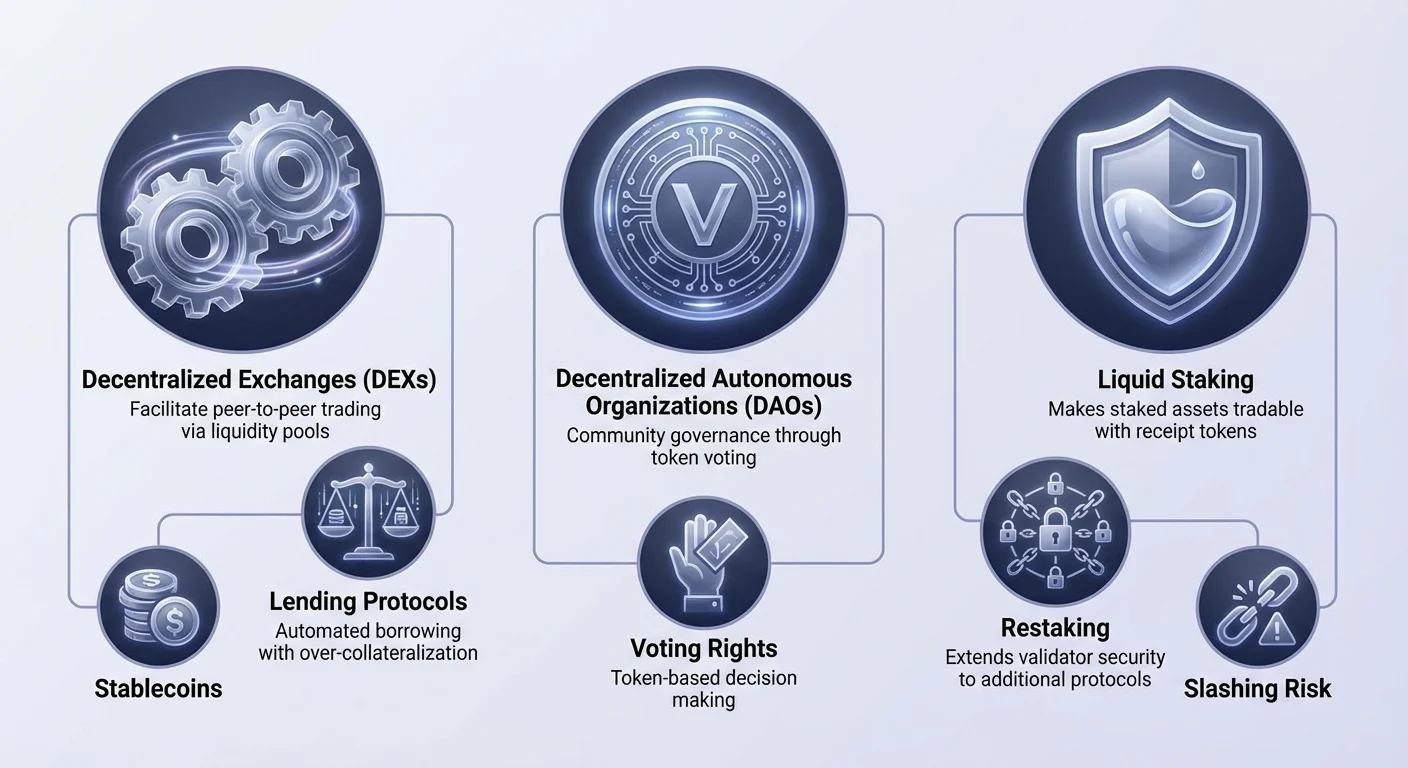

Ključni stup DeFi-ja je decentralizirana burza (DEX). Za razliku od centraliziranih pandana, DEX-ovi ne preuzimaju skrbništvo nad sredstvima korisnika. Umjesto toga, olakšavaju peer-to-peer trgovanje kroz pametne ugovore. Mnogi DEX-ovi koriste model poznat kao automatski tvorac tržišta (AMM).

U AMM sustavu, tradicionalne knjige naredbi zamjenjuju se bazenima likvidnosti. Korisnici uplaćuju parove imovine u te bazene kako bi olakšali trgovanje drugima. Kao naknadu, ovi pružatelji likvidnosti zarađuju dio trgovačkih naknada. Ovaj mehanizam crowdsourca likvidnost, omogućujući svakome da postane tvorac tržišta i zaradi prinose na svoje neaktivne imovine.

Automatizirano posuđivanje i zaduživanje

Protokoli posuđivanja revolucionirali su pristup kreditu. U tradicionalnim financijama, dobivanje kredita zahtijeva provjere kredita i bankovnu povijest. U DeFi-ju, proces je bez dozvola i automatiziran. Korisnici uplaćuju kripto imovine u pametni ugovor kako bi zaradili kamate, dok dužnici povlače sredstva uz jamstvo.

Da bi upravljali rizikom bez ljudskog bankarskog službenika, ovi protokoli obično zahtijevaju prekolateralizaciju. Na primjer, dužnik bi mogao uplatiti 200 USD vrijednosti Ethereum-a kako bi posudio 100 USD vrijednosti stablecoina. Ako vrijednost jamstva padne ispod određenog praga, pametni ugovor automatski likvidira imovinu kako bi otplatio kredit. To osigurava solventnost bazena posuđivanja.

Stablecoini i derivati

Volatilnost je stalnica na kripto tržištu. Stablecoini rješavaju to vezanjem svoje vrijednosti za stabilnu imovinu, obično američki dolar. Oni služe kao ključni most, omogućujući korisnicima da ostanu u kripto ekosustavu bez izlaganja masovnim cijennim oscilacijama. Oni su primarni medij razmjene unutar DeFi protokola.

Derivati i tržišta predviđanja proširuju korisnost stoga dalje. Korisnici mogu trgovati perpetualnim futuresima ili spekulisati o stvarnim događajima bez posrednika. Ova tržišta rade 24/7 i nude globalni pristup, uklanjajući geografske ograničenja često prisutna u tradicionalnom trgovanju derivatima.

Upravljanje kroz DAO-e

Decentralizirani stog zahtijeva novu metodu organizacije. Decentralizirane autonomne organizacije (DAO-i) ispunjavaju tu ulogu. DAO je entitet predstavljen pravilima kodiranim kao računarski program koji je transparentan, kontroliran članovima organizacije i ne pod utjecajem centralne vlade.

| Značajka | Tradicionalna korporacija | DAO |

|---|---|---|

| Upravljanje | Hijerarhijsko | Ravno / Distribuirano |

| Donosenje odluka | Uprava | Glasovanje imatelja tokena |

| Transparentnost | Privatna | Javna na blockchainu |

U DAO-u, prava upravljanja često su tokenizirana. Nositelji nativnog tokena projekta mogu glasovati o prijedlozima, poput nadogradnji protokola ili raspodjele riznice. Pametni ugovori zatim automatski izvršavaju rezultat glasanja.

Ova struktura omogućuje globalnu koordinaciju bez složenih pravnih podnesaka. Usklađuje interese zajednice s uspjehom protokola. Međutim, također uvodi izazove u vezi s apatijom glasača i koncentracijom glasačkog povjerenja među velikim nositeljima.

Konsenzus mreže i staking

Ispod sloja aplikacija nalazi se mehanizam konsenzusa. To je sustav koji osigurava mrežu i provjerava transakcije. Dok su rani blockchainovi koristili energetski intenzivno rudarenje, moderne mreže uglavnom se oslanjaju na Dokaz o ulogu (PoS).

Evolucija konsenzusa

Dokaz o ulogu zamjenjuje računalni rad financijskim obvezama. Validatori zaključavaju, ili „stakaju“, određenu količinu nativne kriptovalute mreže. Ovaj stake djeluje kao jamstveni depozit. Ako validator djeluje zlonamjerno ili ne održava svoj čvor, dio njegovog stakea može biti slashan, što znači da se uništava ili oduzima.

Ovaj ekonomski model usklađuje sigurnost mreže s vrijednošću imovine. Što je više vrijednosti ustakano, to je skuplje za napadača kompromitirati lanac. Kao naknadu za osiguravanje mreže, validatori primaju nagrade za staking, slične isplatama kamata.

Odgovornosti validatora

Validatori su odgovorni za predlaganje novih blokova i provjeru rada drugih. Za većinu korisnika, vođenje posvećenog validatornog čvora previše je tehnički. Stoga mnogi sudjeluju kroz delegaciju.

Delegacija omogućuje korisniku da dodijeli svoju glasačku težinu profesionalnom validatoru uz zadržavanje ekonomskih prednosti stakeanja. To snižava barijeru ulaska, omogućujući svakome s nativnim tokenom da doprinese sigurnosti mreže i zaradi pasivne nagrade.

Optimizacija učinkovitosti kapitala s tekućim stakingom

Značajno ograničenje tradicionalnog stakeanja je nelikvidnost. Kada su imovine ustakane, zaključane su u pametnom ugovoru i ne mogu se koristiti za trgovanje ili jamstvo. To stvara sukob za korisnike koji žele podržati mrežu, ali i koristiti svoj kapital u DeFi-ju.

Tekući staking rješava ovu neučinkovitost. Kada korisnik stakea kroz protokol tekućeg stakeanja, prima token potvrde kao naknadu. Ovaj token predstavlja njegov zahtjev na ustakanoj imovini plus bilo kakve nagomilane nagrade. Na primjer, staking Ethereum-a može dati token koji prati vrijednost tog Ethera.

Ovi tokeni tekućeg stakeanja (LST-ovi) slobodno su trgovani. Mogu se koristiti kao jamstvo u protokolima posuđivanja ili trgovati na DEX-ovima. To omogućuje da isti kapital bude produktivan na dva mjesta odjednom. Imovina osigurava osnovni blockchain, dok token potvrde generira prinose ili pruža likvidnost u DeFi ekosustavu.

Proširenje horizonata sigurnosti: Restaking

Koncept restakinga predstavlja sljedeću evoluciju u učinkovitosti sigurnosti blockchaina. Omogućuje proširenje povjerenja uspostavljenog na jednoj mreži na druge. Tradicionalno, svaka nova decentralizirana usluga, poput orakla ili mosta, morala je sama razviti skup validatora i ekonomsko povjerenje. To je skupo i često dovodi do fragmentirane sigurnosti.

Mehanika dijeljene sigurnosti

Restaking omogućuje validatorima da ponovno koriste svoj ustakani kapital za osiguravanje dodatnih protokola. Uključivanjem u nove uvjete slashinga, validator može posvetiti svoj postojeći stake više usluga istovremeno. To agregira sigurnost, omogućujući manjim protokolima da naslijede robusna jamstva sigurnosti velikog blockchaina poput Ethereum-a.

Postoje dvije primarne metode za to. Natodni restaking uključuje validatora koji usmjerava svoje povlačeće vjerodostojnice na pametne ugovore restakinga. Oni pokreću dodatni softver za validaciju novih usluga. Tekući restaking, s druge strane, uključuje uplatu LST-ova u protokol restakinga, koji zatim upravlja delegacijom operatorima.

Rizici rehipotekacije

Dok restaking povećava kapitalnu učinkovitost i potencijal nagrada, uvodi složene rizike. Najistaknutiji je rizik od slashinga. Budući da isti kapital osigurava više mreža, tehnički kvar ili zlonamjerna radnja mogu rezultirati kaznama na svima njima.

Štoviše, restaking dodaje slojeve složenosti ekosustavu. Stvara mrežu ovisnosti gdje kvar u jednom protokolu može se proširiti na druge. Postoje i brige u vezi s centralizacijom, jer validatori koji preuzimaju više rizika kako bi ponudili veće prinose mogu privući većinu kapitala, oslabljujući decentraliziranu prirodu baznog sloja.

Nosite se s rizicima u decentraliziranom stacku

Decentralizirani stack nudi ogromnu moć, ali prenosi teret sigurnosti na korisnika. Bez banaka koje mogu poništiti transakcije, greške su često nepovratne. Razumijevanje specifičnih rizika povezanih s DApps i pametnim ugovorima vitalno je za očuvanje imovine.

Tehničke ranjivosti

Kod pišu ljudi, a ljudska greška je neizbježiva. Pametni ugovori mogu sadržavati greške koje hakovi eksploatiraju za iscrpljivanje fondova. Čak i protokoli koji su audirani od sigurnosnih firmi nisu imuni. Audit smanjuje rizik, ali ga ne eliminira.

Korisnici se moraju čuvati „rug pullova“, gdje developeri napuste projekt i ukradu fondove. To se često događa u novim, neprovjerenim projektima koji nude nerealno visoke prinose. U tim scenarijima, kod može omogućiti tvorcima kovanje beskonačnih tokena ili iscrpljivanje poolova likvidnosti, ostavljajući investitore s besvrijednom imovinom.

Operativna sigurnost

Phishing je prožimajuća prijetnja u Web3 prostoru. Napadači stvaraju lažne web stranice koje oponašaju legitimne DApps. Ako korisnik spoji svoj novčanik na zlonamjerno sučelje, može nehotice potpisati transakciju koja daje napadaču dopuštenje da troši njihova sredstva.

Provjera URL-a prva je linija obrane. Dodatno, korisnici trebaju provjeriti ikone katanca u pregledniku i oslanjati se na bookmarkove za često korištene usluge. Otvorena priroda stacka znači da itko može postaviti ugovor, pa je temeljita provjera odgovornost pojedinca.

Zaključak

Decentralizirani stack predstavlja fundamentalnu preobliku digitalne vrijednosti. Slojevitjem DApps i pametnih ugovora preko robusnih mehanizama konsenzusa, omogućuje financijski sustav koji je otvoren, transparentan i automatiziran. Od temeljne sigurnosti stakinga do kapitalne učinkovitosti restakinga, svaki sloj gradi na prethodnom kako bi stvorio koherentan ekosustav.

Dok inovacija pruža nove prilike za prinose i sudjelovanje, zahtijeva višu razinu tehničke pismenosti. Uklanjanje posrednika osnažuje korisnike, ali također uklanja sigurnosne mreže tradicionalnih financija. Kako tehnologija sazrijeva, razlika između tih slojeva može se zamagliti, ali ključni principi samostalnog čuvanja i verificiranog koda ostati će centralni.

Decentralizirani stack osnažuje vas da budete svoja banka, ako verificirate svaku interakciju.