שוק המטבעות הקריפטוגרפיים פועל על מבנה מפוצל שמפריד בין משתתפים קמעונאיים להון מוסדי בקנה מידה גדול. בעוד סוחרים פרטיים מתקשרים בדרך כלל עם ממשקי בורסות ידידותיים למשתמש, משקיעים מוסדיים נעים באקוסיסטמה שונה לחלוטין שמתוכננת לנפח גבוה ולפרטיות. הבנת ההבדל בין שני הסביבות הללו חיונית להבנת תפקוד הנזילות של נכסים דיגיטליים ברמה הגלובלית. התשתית התומכת בעסקת מאה דולר שונה באופן יסודי מהמערכות הנדרשות להזיז מאה מיליון דולר מבלי לקרוס את השוק.

בורסות קמעונאיות משמשות כפנים הגלויות של תעשיית הקריפטו. הן מספקות ספרי הזמנות ציבוריים שבהם הזמנות קנייה ומכירה מותאמות בזמן אמת. הפלטפורמות הללו נותנות עדיפות לנגישות ולקלות שימוש. לעומת זאת, דסקי מסחר מוסדיים, המכונים לעיתים קרובות דסקי Over-the-Counter (OTC), פועלים בצל השוק הציבורי. הן מאפשרות עסקאות ישירות בין שני צדדים, ולעיתים קרובות מדלגות לחלוטין על ספרי הזמנות ציבוריים. הפרדה זו מבטיחה שזרימות הון מסיביות לא יפריעו ליציבות המחירים בשוק הרחב.

מכניקת בורסות קמעונאיות

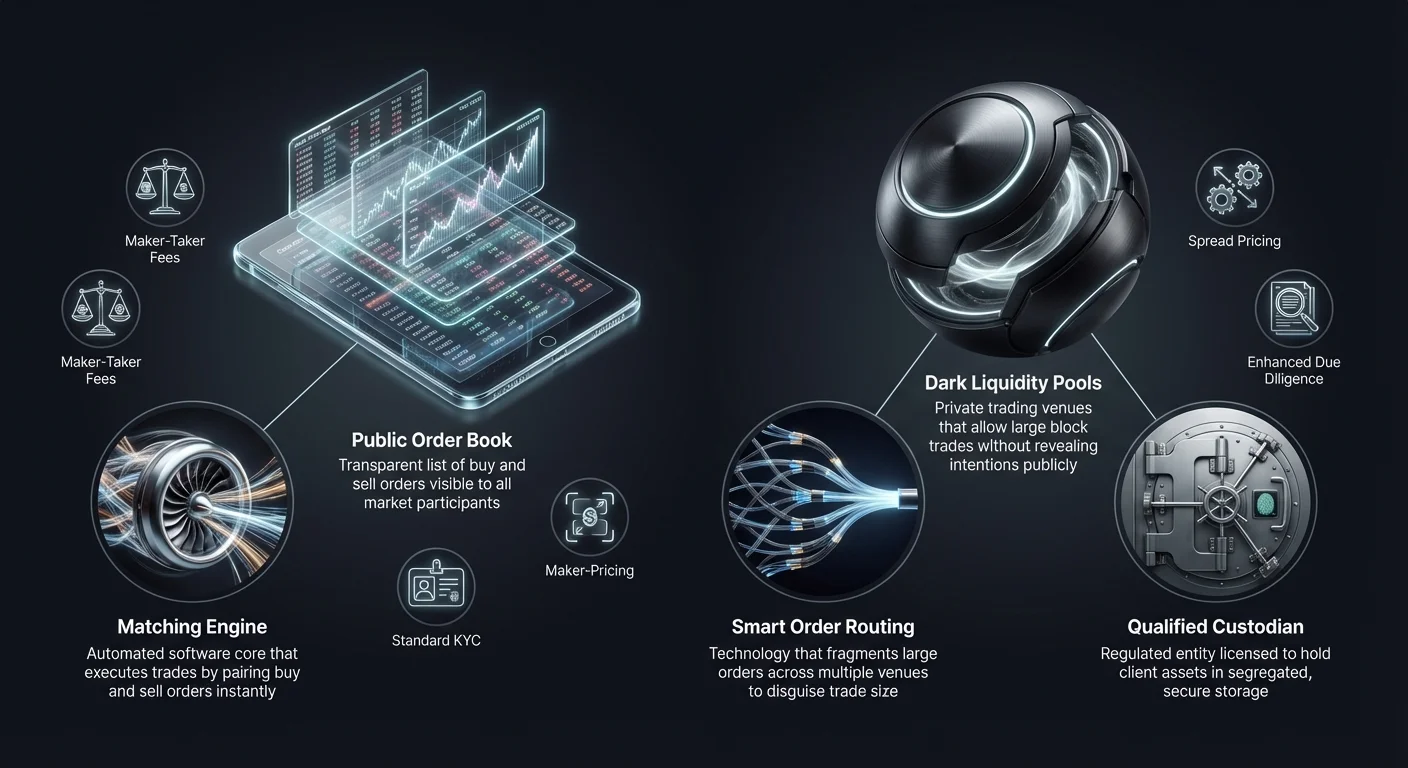

בורסות מטבעות קריפטוגרפיים קמעונאיות פועלות באופן דומה לבתי ברוקראז' מניות מסורתיים אך עם ניואנסים תפעוליים מובחנים. הן משמשות כמתווכות שמחזיקות כספי לקוחות ומאפשרות מסחר דרך ספר הזמנות מגבלה מרכזי. כאשר משתמש שם הזמנת שוק, מנוע ההתאמה של הבורסה משדך אותה עם הזמנת מגבלה זמינה הטובה ביותר ממשתמשים אחרים. תהליך זה יוצר נזילות מיידית לעסקאות קטנות עד בינוניות. הנראות של ספר ההזמנות מאפשרת לסוחרים לראות עומק שוק, המייצג את נפח הזמנות הקנייה והמכירה ברמות מחיר שונות.

דינמיקת ספר הזמנות

הרכיב המרכזי של בורסה קמעונאית הוא ספר ההזמנות הציבורי. הוא מציג רשימה שקופה של משתתפי שוק מגוונים המוכנים לקנות או למכור נכסים במחירים ספציפיים. שקיפות זו מועילה לגילוי מחירים, שכן היא מאפשרת לכל המשתתפים לצפות ברגע נתון בשוק ובאיזון היצע-ביקוש. עם זאת, נראות זו הופכת לנקודת תורפה בעסקאות גדולות. אם סוחר מנסה למכור כמות מסיבית של ביטקוין בספר הזמנות ציבורי, משתתפי שוק אחרים עלולים להגיב מיד, ולהוריד את המחיר לפני השלמת העסקה.

מנועי התאמה ועיכובים

פלטפורמות קמעונאיות מתחרות בעוצמה על מהירות ויעילות מנועי ההתאמה שלהן. מנוע התאמה הוא הליבה התוכנתית שמקיימת את ספר ההזמנות ומבצעת עסקאות. עבור סוחרים קמעונאיים, מהירות היא לעיתים קרובות עניין של נוחות או ביצוע אסטרטגיה בסיסית. מנועים בעלי ביצועים גבוהים מבטיחים למשתמשים חוויה של עיכוב מינימלי בין לחיצה על "קנה" לקבלת הנכסים. תשתית זו מתוכננת לטפל באלפי עסקאות קטנות בשנייה אחת במקום עסקת בלוק מסיבית, מורכבת אחת.

נגישות וממשק משתמש

המטרה העיקרית של תשתית בורסה קמעונאית היא הורדת מחסום הכניסה. הפלטפורמות משלבות שערי תשלום פיאט, המאפשרים למשתמשים להפקיד מטבע ממשלתי דרך העברות בנקאיות או כרטיסי אשראי. ממשק המשתמש מתוכנן להיות אינטואיטיבי, ולעיתים קרובות מסתיר מהמשתמש את המורכבויות של התיישבות בלוקצ'יין. בעוד שזה מפשט את החוויה, זה לעיתים קרובות אומר שהמשתמש אינו שולט ישירות במפתחות הפרטיים במהלך תהליך המסחר. התשתית נותנת עדיפות לחיבוריות ולחוויית משתמש על פני צורכי הפרטיות המותאמים אישית של ישויות גדולות יותר.

ארכיטקטורת מסחר OTC מוסדי

דסקי מסחר מוסדיים פועלים על בסיס של דיסקרטיות ואגרגציית נזילות. מסחר OTC כולל החלפת נכסים ישירה בין שני נגד-צדדים, לעיתים קרובות בעזרת דסק או ברוקר מיוחד. שיטה זו היא הסטנדרט עבור אנשים בעלי שווי נקי גבוה, קרנות גידור ואוצרות תאגידיות המחפשים להיכנס או לצאת מעמדות גדולות. התשתית כאן אינה מסתמכת על ספר הזמנות ציבורי יחיד אלא על רשת של ספקי נזילות וערוצי תקשורת פרטיים.

הפחתת השפעה על השוק

המטרה העיקרית של דסק OTC מוסדי היא להפחית את ההשפעה על השוק. כאשר הזמנת קנייה גדולה פוגעת בבורסה ציבורית, היא עלולה לגרום ל-"החלקה", שבה המחיר עולה כשהקונה צורך את כל הזמנות המכירה הזמינות במחירים נמוכים יותר. דסקי OTC ממזערים זאת על ידי נעילת מחיר לכל הבלוק. הדסק לוקח על עצמו את הסיכון לרכוש את הנכסים ומספק אותם ללקוח בשער המוסכם. זה מבטיח שהקונה המוסדי לא יעלה את המחיר נגד עצמו בטעות בעת מילוי עמדה.

Smart Order Routing (SOR)

פלטפורמות מוסדיות מתקדמות משתמשות בטכנולוגיית Smart Order Routing כדי למצוא נזילות. במקום להסתמך על בורסה יחידה, SOR מתחבר לבריכות נזילות מרובות, דסקי OTC אחרים ובורסות שונות בו זמנית. הוא מפרק הזמנה גדולה לחלקים קטנים יותר ומבצע אותם במקומות שונים באופן חכם. פיצול זה מסווה את הגודל האמיתי של העסקה ומנע מסוחרים בתדירות גבוהה בבורסות ציבוריות לרוץ קדימה את ההזמנה המוסדית.

מסחר ראשי לעומת סוכנות

דסקים מוסדיים פועלים בדרך כלל תחת מודל ראשי או סוכנות. במודל ראשי, הדסק משתמש בהון שלו כדי לקנות את הנכס מהלקוח או למכור לו. הם משמשים כנגד-צד ישיר ולוקחים סיכון שוק. במודל סוכנות, הדסק משמש כמתווך קפדני, מוצא נגד-צד בשם הלקוח מבלי להשתמש במאזן שלו. הבחירה במודל משפיעה על מבנה התמחור ומהירות ההתיישבות, שכן מסחר ראשי מציע לעיתים קרובות ביצוע מהיר יותר בעלות מעט גבוהה יותר.

מודלי עמלות השוואתיים

מודלי ההכנסה של בורסות קמעונאיות ודסקים מוסדיים שונים באופן משמעותי. פלטפורמות קמעונאיות מסתמכות בדרך כלל על לוח זמנים שקוף של עמלות המבוסס על נפח מסחר. זה לעיתים קרובות כולל מודל "maker-taker". "Maker" שמספק נזילות לספר ההזמנות על ידי הצבת הזמנת מגבלה משלם עמלה נמוכה יותר. "Taker" שמסיר נזילות על ידי ביצוע הזמנת שוק משלם עמלה גבוהה יותר. עמלות אלה הן בדרך כלל אחוז מערך העסקה הכולל וגובות במפורש על גבי מחיר העסקה.

תמחור מבוסס ספרד ב-OTC

דסקי OTC מוסדיים לעיתים רחוקות גובים עמלת עמלה נפרדת. במקום זאת, הם משתמשים במודל "ספרד" או "all-in". כאשר לקוח מבקש הצעת מחיר לקנות ביטקוין, הדסק מספק מחיר מעט גבוה יותר מהשער השוקי הנוכחי. ההפרש בין השער השוקי למחיר המוצע הוא הספרד, המייצג את שולי הרווח של הדסק. זה מאפשר למוסדות לבצע עסקאות גדולות בעלות אחת צפויה וידועה מראש, המפשטת חשבונאות וניהול עלויות עבור החברה.

שיווק עמלות אפס לעומת המציאות

חלק מפלטפורמות קמעונאיות ושירותי החלפה משווקות עצמן כבורסות "עמלות אפס". במציאות, פלטפורמות אלה לעיתים קרובות מאמצות את מודל הספרד המוסדי עבור משתמשים קמעונאיים. בעוד שאין פריט עמלה בשורת הקבלה של העסקה, המחיר שהמשתמש משלם עבור הנכס מנופח מעט בהשוואה למחיר הספוט השוקי הגולמי. גישה זו מפשטת את חוויית המשתמש על ידי הסרת חישובי עמלות מורכבים, אך דורשת מסוחרים להיות ערניים לשער החליפין שהם מקבלים כדי להבטיח שהוא נשאר תחרותי.

כלכלת דירוגי נפח

גם בסביבות קמעונאיות וגם מוסדיות מציעות תמריצים לנפח גבוה, אך המכניקה שונה. בורסות קמעונאיות משתמשות במערכות מדורגות שבהן העמלות יורדות ככל שמגדל נפח המסחר ב-30 יום עולה. זה מעודד מסחר תכוף ונאמנות לפלטפורמה אחת. תמחור מוסדי דינמי יותר ומתגמש. דסק עשוי להציע ספרד צפוף יותר לעסקה ספציפית אם תנאי השוק נוחים או אם הדסק צריך לפרוק מלאי. היחסים בתמחור בעולם ה-OTC הם לעיתים קרובות יחסיים ולא אלגוריתמיים.

ניתוח נזילות והחלקה

נזילות מתייחסת לקלות שבה נכס ניתן להמרה למזומן או נכס אחר מבלי להשפיע על מחירו. בהקשר של תשתית קריפטו, נזילות היא הגורם המגדיר שמפריד בין מקומות קמעונאיים למוסדיים. בורסות קמעונאיות מסתמכות על "עומק" ספר ההזמנות שלהן. אם ספר ההזמנות דליל, אפילו עסקה בינונית עלולה לגרום לתנועת מחיר משמעותית. דסקים מוסדיים ניגשים לנזילות "עמוקה", לעיתים קרובות ממקורות כורים, מאמצים מוקדמים או מוסדות אחרים, המאפשרים להם לספוג לחץ מכירה שיטביע ספר הזמנות קמעונאי.

| מאפיין | בורסה קמעונאית | דסק OTC מוסדי |

|---|---|---|

| נזילות ראשונית | ספר הזמנות ציבורי | רשתות/בריכות פרטיות |

| גילוי מחירים | שקוף/בזמן אמת | לא שקוף/מותנה |

| סיכון החלקה | גבוה לנפח גדול | מינימלי (מחיר קבוע) |

הבנת החלקה

החלקה היא ההפרש בין מחיר הציפייה של עסקה לבין המחיר שבו העסקה מבוצעת. בבורסה קמעונאית, החלקה מתרחשת בתקופות של תנודתיות גבוהה או נזילות נמוכה. אם סוחר יוזם הזמנת קניית שוק ל-10 BTC, אך הזמנות המכירה הנמוכות ביותר מסתכמות רק ב-5 BTC, מנוע ההתאמה ימשיך לקנות במחירים גבוהים יותר ויותר עד שתמולא ההזמנה. זה מוביל למחיר כניסה ממוצע גבוה משמעותית מהתצוגה השוקית הראשונית.

בריכות נזילות OTC

דסקי OTC יוצרים חיץ נגד החלקה על ידי שימוש בבריכות נזילות שאינן גלויות לציבור. בריכות אפלות אלה מאפשרות למוסדות לסחור בבלוקים גדולים מבלי לאותת על כוונותיהם לשוק הרחב. על ידי שמירה על עסקאות אלה פרטיות עד שהן מיושבות, הדסק מונע מכירות פאניקה או קניות FOMO (פחד להחמיץ) שמתרחשות בדרך כלל בעקבות חשיפת תנועת "לווייתן" במעקב בלוקצ'יין ציבורי או בפיד בורסה.

השפעת התיישבות

מהירות ההתיישבות משפיעה גם על הנזילות. במסחר קמעונאי, התיישבות היא בדרך כלל מיידית בתוך פנקס החשבונות הפנימי של הבורסה. המשתמש רואה עדכון יתרה מיד. ב-OTC מוסדי, התיישבות עשויה להתעכב (T+1 או מועדי העברה באותו יום). עם זאת, המחיר ננעל ברגע הסכמת העסקה. הפרדה זו של ביצוע עסקה והתיישבות סופית מאפשרת למוסדות לנהל תזרים מזומנים ונזילות ללא לחץ מיידי של מימון מוקדם של כל עסקה במקום ציבורי.

תשתית משמורת ואבטחה

תשתיות אבטחה לפלטפורמות קמעונאיות ומוסדיות שונות מאוד בשל היקף הנכסים המעורבים. בורסות קמעונאיות משתמשות בדרך כלל בשילוב של ארנקים חמים (מחוברים) וארנקים קרים (לא מחוברים) לניהול כספי משתמשים. הארנק החם מטפל בהוצאות מיידיות ונזילות מסחר, בעוד שרוב הנכסים נשמרים באחסון קר. עם זאת, משתמשים קמעונאיים מסתמכים בדרך כלל על פרוטוקולי האבטחה הפנימיים של הבורסה ואין להם חשבונות on-chain נפרדים.

משמרים מוסמכים

לקוחות מוסדיים לעיתים קרובות דורשים שימוש ב-"Qualified Custodian". זהו סיווג רגולטורי לישויות המאושרות להחזיק נכסי לקוחות. תשתית מוסדית מפרידה בין מקום המסחר לספק המשמורת. הפרדת תפקידים זו מבטיחה שאפילו אם דסק המסחר נקלע לפשיטת רגל, נכסי הלקוח נשארים בטוחים בכספת נפרדת. Coinbase Institutional, לדוגמה, מגן על מיליארדי דולרים בנכסים באמצעות מודל נפרד זה, ומספק שכבת אמון חיונית לשלטון תאגידי.

פרוטוקולי אחסון קר

לדסקי OTC בעלי נפח גבוה ומשמרים מוסדיים, אחסון קר כולל אמצעי אבטחה פיזיים ודיגיטליים מורכבים. זה לעיתים קרובות כולל ארנקי חתימות מרובות שבהן מפתחות פרטיים מחולקים ונשמרים במיקומים מאובטחים מפוזרים גיאוגרפית. ביצוע עסקה מאלה דורש מספר אנשי צוות מורשים לאשר, לעיתים קרובות עם עיכובי זמן. זה מנוגד בחדות לאבטחה קמעונאית, שמסתמכת בדרך כלל על 2FA (אימות דו-שלבי) ואישורי אימייל להוצאות.

ביקורת וביטוח

תשתית מוסדית מגיעה בדרך כלל עם תקנים גבוהים יותר של ביקורת וביטוח. משמרים המשרתים קרנות גידור ותאגידים עוברים ביקורות SOC 1 ו-SOC 2 קבועות כדי לאמת את בקרות האבטחה והבריאות הפיננסית שלהם. יתר על כן, הם לעיתים קרובות נושאים פוליסות ביטוח פשע מסחרי לכיסוי גניבה או אובדן פוטנציאלי של נכסים. בעוד שחלק מבורסות קמעונאיות מובילות אימצו תקנים אלה, הם הם דרישה בסיסית חובה לכל פלטפורמה המשרתת הון מוסדי.

מסגרות רגולציה ועמידה

נוף הרגולציה מכתיב חלק ניכר מההבדלים בתשתית בין מסחר קמעונאי למוסדי. בורסות קמעונאיות חייבות לעמוד ב-Know Your Customer (KYC) ובחוקי Anti-Money Laundering (AML), הדורשים ממשתמשים להעלות מסמכי זיהוי. עם זאת, תהליך הסינון הוא לעיתים קרובות אוטומטי ומתוכנן למהירות כדי להכניס אלפי משתמשים במהירות.

בדיקה מוגברת

דסקים מוסדיים מבצעים Enhanced Due Diligence (EDD). זה חורג בהרבה מעבר לאימות זיהוי פשוט. הדסקים חייבים לאמת את מקור הכספים, מבנה התאגיד של נגד-הצד, ובעלי העניין הסופיים של הישות. תהליך זה ידני, קפדני וממושך. הוא מבטיח שבלוקים גדולים של הון הנכנסים למרחב הקריפטו לגיטימיים ועומדים בתקנות בנקאיות גלובליות. רמת הבדיקה הזו נחוצה משום שעסקאות מוסדיות גדולות מספיק כדי להפעיל התרעות בנקאיות וביקורות רגולטוריות.

הגבלות גיאוגרפיות

עמידה רגולטורית מכתיבה גם היכן שירותים אלה יכולים לפעול. חלק מדסקי OTC מורשים רק בתחומי שיפוט ספציפיים, כמו ניו יורק (תחת BitLicense) או מדינות אירופיות ספציפיות. בורסות קמעונאיות לעיתים קרובות טווח רחב יותר אך עשויות להגביל תכונות ספציפיות, כמו חוזים עתידיים או מסחר מרווח, בהתבסס על מיקום המשתמש. דסקים מוסדיים חייבים לנווט ברשת מורכבת של תקנות פיננסיות חוצות גבולות כדי להתיישב עסקאות באופן חוקי בין ישויות בינלאומיות.

תשתית דיווח מס

עבור סוחרים קמעונאיים, דיווח מס הוא לעיתים קרובות עניין של הורדת קובץ CSV של היסטוריית עסקאות וייבואו לתוכנת מס. פלטפורמות מוסדיות מספקות כלי דיווח מס מותאמים אישית שמתממשקים ישירות עם תוכנת חשבונאות תאגידית. מכיוון ש החלפות ועסקאות הן אירועים חייבים במס, הדיוק במעקב בסיס עלות עבור מיליוני דולרים בנכסים הוא קריטי. תשתית מוסדית תומכת בשיטות חשבונאות ספציפיות כמו FIFO (First-In, First-Out) או זיהוי גורלות ספציפי לאופטימיזציה של חבות מס.

תפקיד פלטפורמות החלפה

יושבות איפשהו בין בורסות קמעונאיות מסורתיות לדסקים מוסדיים נמצאות פלטפורמות החלפה. שירותים אלה מציעים מנגנון מפושט להמרת נכס אחד לאחר. בניגוד לבורסת מסחר שבה משתמשים ספקולטיביים על כיוון מחיר, פלטפורמות החלפה ממוקדות בעיקר בשירותיות. הן מיועדות למשתמשים הזקוקים להחליף טוקנים ספציפיים לגיוון תיק או למטרות שירותיות במקום יצירת רווח פעילה.

טבע לא-משמר

רבות מפלטפורמות החלפה פועלות על בסיס לא-משמר. תשתית זו מאפשרת למשתמשים לסחור ישירות מארנקיהם הפרטיים מבלי להפקיד כספים לבורסה מרכזית. זה תואם את אתוס הביזור ומפחית סיכון נגד-צד, שכן הפלטפורמה לעולם לא מחזיקה את כספי המשתמש. עבור משתמשים קמעונאיים, זה מציע רמת אבטחה דומה להפרדה מוסדית אך ללא המסגרות המשפטיות המורכבות.

יכולות חוצות שרשרת

תשתית החלפה מתמחה לעיתים קרובות בתאימות חוצת-שרשרת. בעוד שבורסות מסורתיות הן אקוסיסטמות מבודדות, פלטפורמות החלפה מודרניות מחברות בין בלוקצ'יינים שונים (למשל, החלפת ביטקוין לטוקן מבוסס את'ריום). זה דורש טכנולוגיית backend מורכבת שמתקשרת עם רשתות בלוקצ'יין מרובות בו זמנית. עבור מוסדות, יכולת זו חיונית להזזת הון בין פרוטוקולי פיננסים מבוזרים (DeFi) שונים מבלי לנווט בין כניסות מרובות לבורסות מרכזיות.

אוטומציה ומהירות

פלטפורמות החלפה מנצלות אוטומציה כדי לספק הצעות מחיר והוצאה מיידית. הן לעיתים קרובות מאגדות שערות מבורסות אחרות כדי להציע מחיר תחרותי. טכנולוגיה זו דומה ל-Smart Order Routing המשמשת דסקים מוסדיים אך ארוזה לצרכן קמעונאי. היא מדמוקרטיזת גישה לתמחור יעיל, אם כי משתמשים חייבים להיזהר מעדי ספרד האופייניים לסביבות נוחות אלה של "ללא צורך בחשבון".

סיכונים תפעוליים ושיקולים

כל מקום מסחר נושא סיכונים ספציפיים. בורסות קמעונאיות הן יעדים מרכזיים עבור האקרים. אם ארנק חם של בורסה קמעונאית נפרץ, כספי משתמשים עלולים להיגנב. משתמשים קמעונאיים נתונים גם לסיכון פשיטת רגל של הפלטפורמה, שבה הבורסה אינה מחזיקה רזרבות 1:1 להפקדות לקוחות. סיכון זה ממזער על ידי שימוש בפלטפורמות שמספקות Proof of Reserves, אך הוא נשאר דאגה מרכזית במגזר הקמעונאי.

סיכון נגד-צד ב-OTC

מסחר OTC מוסדי ממזער סיכון פריצה באמצעות אחסון קר אך מציג סיכון נגד-צד. בעסקה, יש חלון קצר שבו צד אחד שלח כספים והשני עדיין לא החזיר. בעוד ששירותי נאמנות ושכבות התיישבות מבוססות ממזערות זאת, המוניטין של דסק ה-OTC הוא עליון. מוסדות מסתמכים בכבדות על הניתנות לאכיפה המשפטית של הסכמי המסחר שלהם והיציבות הפיננסית של דסק המסחר כדי להבטיח שהתיישבות מתרחשת כמובטח.

חשיפה לתנודתיות שוק

שני המגזרים מתמודדים עם סיכון תנודתיות, אך התשתית מטפלת בו אחרת. פלטפורמות קמעונאיות עלולות לחוות השבתה או "עומסי מערכת" בתקופות של תנועת שוק קיצונית, הנועלות משתמשים מחוץ לחשבונותיהם. דסקים מוסדיים, הפועלים דרך קווים פרטיים ומסחר קולי, יכולים בדרך כלל להמשיך לפעול בתנודתיות גבוהה, ומספקים קו חיים חיוני למשקיעים גדולים לצאת או להיכנס לעמדות כאשר תשתית ציבורית נכשלת.

מסקנה

הפער בין דסקי מסחר קריפטו מוסדיים לבורסות קמעונאיות אינו רק עניין של גודל חשבון; זה הבדל יסודי בתשתית, מודלי עמלות וניהול סיכונים. בורסות קמעונאיות מצטיינות במתן גישה, שקיפות וממשקים ידידותיים למשתמש לציבור הרחב. הן מדמוקרטיזות פיננסים על ידי אפשרות לכל אחד עם חיבור אינטרנט להשתתף בכלכלת נכסים דיגיטליים. עם זאת, אופיים הציבורי ומכניקת ספר ההזמנות הופכים אותן ללא מתאימות להזזת כמויות מסיביות של הון ללא הוצאת עלויות משמעותיות.

דסקים מוסדיים מספקים את משקל הנגד הנחוץ, ומציעים פרטיות, נזילות עמוקה וביצוע מותאם אישית שמגן על משקיעים גדולים מהחלקת שוק. מודלי העמלות שלהם, המבוססים על ספרדים במקום עמלות, תואמים לצורכי אוצרות תאגידיות וקרנות גידור. ככל שהשוק הקריפטוגרפי מבשיל, הטכנולוגיה המניעה את שני המגזרים ממשיכה להתכנס, עם פלטפורמות קמעונאיות מאמצות אבטחה ברמה מוסדית ודסקים מוסדיים משלבים את המהירות והאוטומציה של אפליקציות קמעונאיות.

הבחירה בין בורסה קמעונאית לדסק מוסדי תלויה בסופו של דבר אם סוחר נותן עדיפות לנגישות מיידית ושקיפות או לאיכות ביצוע וסודיות עסקה.