כאשר חוקרים את עולם הנכסים הדיגיטליים, המושג "שמירה עצמית"—להיות הבנק שלך—מרכזי. עם זאת, הסתמכות על ביטוי סודי בודד (מפתח פרטי של הארנק) יוצרת נקודת כשל בודדת מסיבית. אם המפתח הזה אבד, נגנב או נפרץ, הכספים נעלמים לנצח.

עבור יחידים, הסיכון הזה מנוהל באמצעות שיטות אבטחה קפדניות. אבל מה קורה כאשר מטבע קריפטו מוחזק לא על ידי אדם אחד, אלא על ידי עסק, איגוד משפחתי או ארגון קהילתי? במצבים האלה, אבטחה משופרת אינה מספיקה; אתה זקוק לכללים מחייבים, בדיקות ואיזונים.

כאן ארנק רב-חתימה (רב-סיג) הופך ממאפיין אבטחה לכלי ממשל חזק. ארנקי רב-סיג פותרים את בעיית נקודת הכשל הבודדת על ידי דרישה לאישור ממספר צדדים לפני שכל כספים יכולים להיות מועברים. הם מאפשרים לקבוצות לקבוע כללים מפורשים לשליטה פיננסית, מבטיחים אחריות משותפת, מונעים פעולות חד-צדדיות ומבנים מודלי אמון מתוחכמים לניהול עושר קולקטיבי משמעותי.

א. יסודות: מעבר מעבר לארנק מפתח יחיד

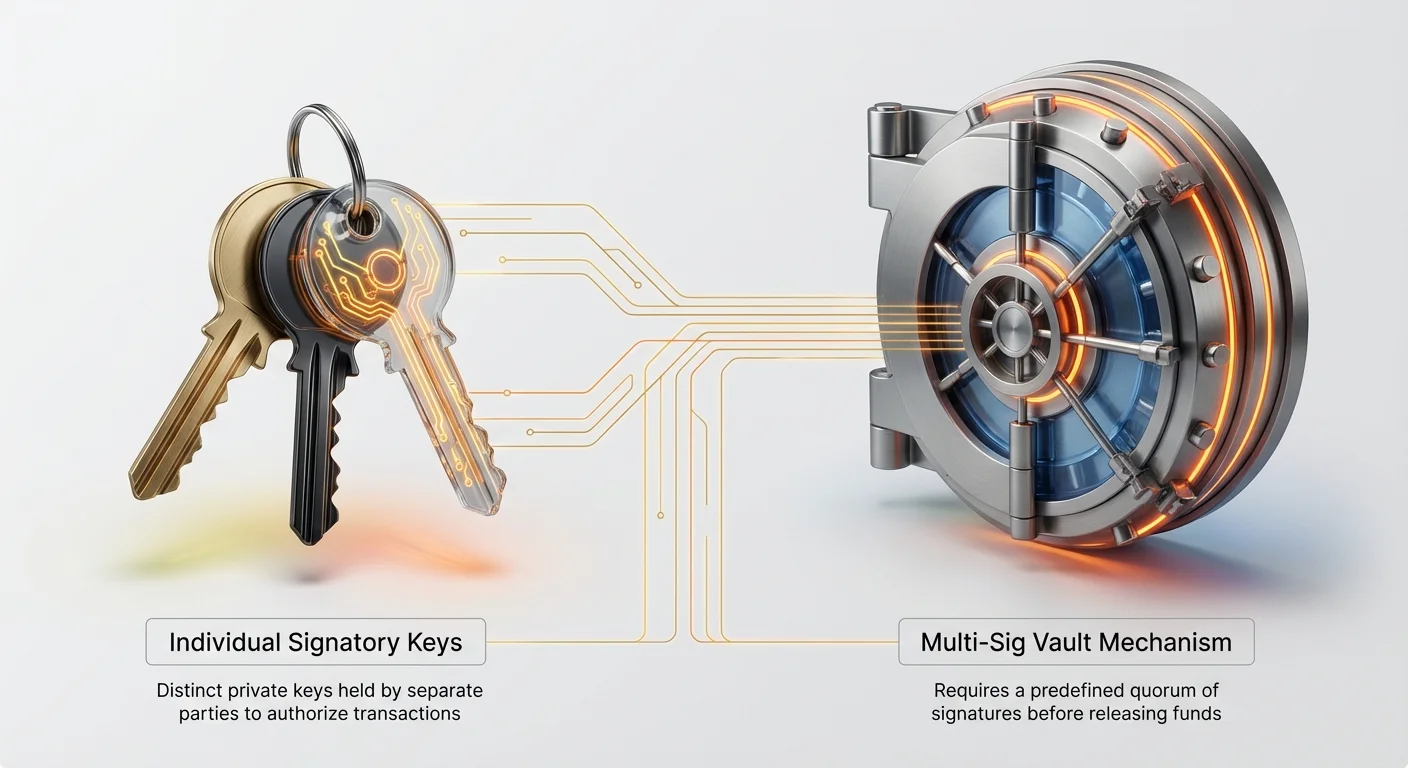

כדי להבין את הכוח של multi-sig, עלינו קודם כל לזהות את המבנה של ארנק קריפטו סטנדרטי. רוב הארנקים האישיים מבוססים על מפתח פרטי יחיד. מפתח זה משמש כסיסמה ראשית, וכל מי שמחזיק בו יכול לאשר כל עסקה באופן מיידי.

טכנולוגיית רב-חתימה משנה באופן יסודי את המודל הזה. במקום להסתמך על מפתח ראשי אחד, ארנק רב-חתימה מוגדר על ידי קבוצת כללים ספציפית שנכתבה לחוזה החכם של הבלוקצ'יין.

מנגנון סכמות חתימה N מתוך M

סכמת רב-חתימה מתוארת לעיתים קרובות באמצעות הנוסחה "N-of-M."

- M (מפתחות מקסימליים): זה מייצג את מספר המפתחות הפרטיים הרשומים לשליטה בארנק. מפתחות אלה מוחזקים על ידי אנשים, מכשירים או ישויות נפרדות (אחראי המפתחות).

- N (מפתחות נדרשים): זה מייצג את מספר החתימות (אישורים) המינימלי הנדרש מהמפתחות M כדי לאשר ולבצע עסקה.

לדוגמה, בהגדרת רב-חתימה 3-of-5:

- M = 5 (יש חמישה אנשים/מכשירים המחזיקים במפתחות).

- N = 3 (כל שלושה מתוך חמשת האנשים הללו חייבים לחתום על העסקה כדי שתהיה תקפה ותישלח).

אם רק שני אנשים חותמים, העסקה נשארת לא מאושרת וממתינה. אם ארבעה אנשים חותמים, העסקה מתבצעת בהצלחה, אך רק שלוש חתימות היו נחוצות.

ארכיטקטורה זו מציעה שני יתרונות מיידיים: אבטחה משופרת (האקר זקוק למספר מפתחות, לא רק אחד) וממשל משופר (אף אדם בודד לא יכול לרוקן את הכספים).

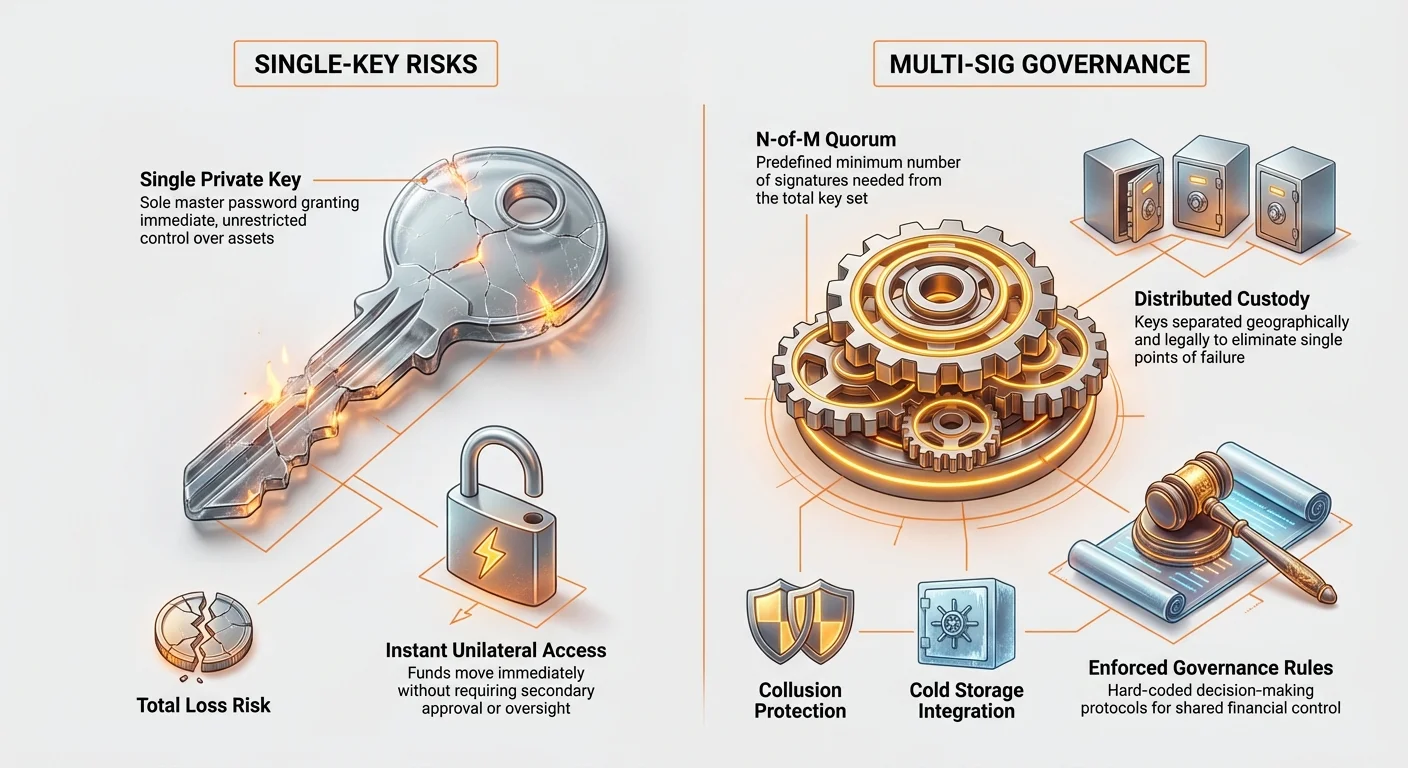

השוואת אבטחה: מפתח יחיד לעומת רב-חתימה

| תכונה | ארנק מפתח יחיד (סטנדרטי) | ארנק רב-חתימה (N-of-M) |

|---|---|---|

| שליטה | שליטה מוחלטת על ידי אדם/מכשיר אחד. | שליטה משותפת המופצת בין מספר צדדים. |

| סיכון אבטחה | נקודת כשל יחידה (SPOF). אובדן מפתח = כספים אבודים; פגיעה במפתח = כספים גנובים. | מבטל SPOF. דורש שיתוף פעולה או פגיעות מרובות בו-זמנית. |

| ממשל | אין (כספים זזים מיד לפי פקודת הבעלים). | כללי ממשל רשמיים מוגדרים מראש (קווורום נדרש לפעולה). |

| מתאים ביותר עבור | הוצאות יומיומיות, סכומים קטנים, עסקאות תכופות. | אוצרות ארגוניים, אחסון קר לסכומים גדולים, תכנון ירושה. |

שכבת אבטחה מתקדמת: רב-חתימה באחסון קר

לארגונים המנהלים כמויות עצומות של קריפטו, מבנה הרב-חתימה משולב לעיתים קרובות עם אחסון קר (מפתחות מוחזקים מחוץ לקו, בדרך כלל בארנקי חומרה).

הגדרה נפוצה בארגונים עשויה לכלול סכמה 4 מתוך 7 שבה:

- מפתחות 1, 2 ו-3 מוחזקים על ידי בכירים מרכזיים או דירקטורים.

- מפתח 4 מוחזק על ידי יועץ משפטי מוגדר.

- מפתח 5 מוחזק בקופסת פקדון בטוחה תאגידית (כגיבוי לא מקוון).

- מפתחות 6 ו-7 מוחזקים בגיאוגרפיות נפרדות במיקומים שונים.

כדי להעביר כספים, ארבעה צדדים חייבים להביא פיזית את המפתחות שלהם, להתאסף ולחתום על העסקה. רמת החיכוך הגבוהה הזו מקשה על העברת כספים על ידי צדדים לא מורשים, תוך מתן גיבוי אם אחד או שני מחזיקי מפתחות אינם זמינים (למשל, מפתחות 6 ו-7 אינם זמינים, אך 1, 2, 3 ו-4 נוכחים).

II. רב-חתימה כמסגרת ממשל

בפיננסים המסורתיים, הממשל מסתמך על תקנוני חברה, החלטות דירקטוריון וחוזים משפטיים. בעולם המבוזר, ארנקים רב-חתימתיים מאפשרים לקודד חוקים אלה ישירות לתוך הנכס עצמו. זהו המהות של ממשל ארנק רב-חתימתי.

ממשל, בהקשר זה, פירושו קביעת חוקים ברורים לקבלת החלטות בנוגע לנכסים פיננסיים משותפים.

הגדרת דרישות קווורום ומודלי אמון

היחס שנבחר עבור סכמת N מתוך M הוא הליבה של מודל הממשל שלך. הוא קובע את רמת האמון, המהירות והביזור הנדרשים לכל פעולה.

1. קווורום רוב פשוט (אבטחה גבוהה, אמון מאוזן)

זהו המודל הנפוץ ביותר, שדורש בדרך כלל יותר ממחצית המפתחות לחתום (למשל, 3 מתוך 5 או 5 מתוך 9).

- שימושיות: מבטיח שמיעוט קטן וממורמר לא יוכל להקפיא את כספי הארגון, אך גם מונע מאדם בודד או קבוצה קטנה לפעול באופן חד-צדדי. זה מחייב הסכמה בין החברים הפעילים ביותר.

- דוגמה: דירקטוריון עסקי עם 7 חברים משתמש ברב-חתימה 4 מתוך 7. זה אומר שארבעה חברים (רוב פשוט) חייבים להסכים כדי לאשר תשלום שכר רבעוני או השקעה גדולה.

2. קווורום על-רובי (חיכוך גבוה, הסכמה מקסימלית)

מודל זה דורש אחוז גבוה מאוד של מפתחות (למשל, 5 מתוך 6 או 9 מתוך 10).

- שימושיות: מתאים ביותר להחלטות רגישות במיוחד, כמו פירוק הארגון, שינוי כל מבנה הרב-חתימה או העברת כספי רזרבה. החיכוך הגבוה מאט את הפעולות היומיומיות אך מגן מפני שינויים רדיקליים מהירים.

- דוגמה: אוצר קהילתי מנוהל על ידי ארגון אוטונומי מבוזר (DAO) עשוי להשתמש בסכמה 9 מתוך 10 להעברת רזרבות ההון הראשיות, ומבטיח הסכמה כמעט פה אחד מצוות הניהול המרכזי.

3. קווורום נמוך (זמינות גבוהה, אמון במעטים)

מודל זה דורש מספר קטן של מפתחות (למשל, 2 מתוך 5 או 3 מתוך 10).

- שימושיות: נותן עדיפות ליעילות תפעולית ותגובה מהירה. הוא מניח רמת אמון גבוהה יותר בין מחזיקי המפתחות.

- דוגמה: ארגון ללא כוונת רווח עשוי להשתמש בהגדרה 2 מתוך 5 לכספים התפעוליים שלו, המאפשרת לגזבר ולחבר דירקטוריון נוסף לאשר במהירות חלוקת סיוע חירום מבלי להמתין לדירקטוריון המלא.

מחקר מקרה: ניהול אוצר תאגידי

לעסקים המחזיקים בקריפטו (מחברות ציבוריות גדולות ועד סטארט-אפים קטנים), רב-חתימה חיוני לחובת נאמנות ובקרה פנימית.

תרחיש: TechCorp Holdings (סכמה 3 מתוך 5)

TechCorp מחליטה להחזיק חלק מרזרבות התאגיד שלה בביטקוין, מנוהל על ידי חמישה אנשי מפתח:

- מפתח 1: מנכ"ל (פיקוח אסטרטגי)

- מפתח 2: סמנכ"ל כספים (אישור פיננסי)

- מפתח 3: ראש אבטחה (שומר טכני)

- מפתח 4: ראש משפטים (ציות וממשל)

- מפתח 5: רואה חשבון עצמאי (בדיקה חיצונית)

מדיניות ממשל: מיושמת סכמה 3 מתוך 5.

- הוצאות שגרתיות (למשל, תשלום לספק): דורשת את סמנכ"ל הכספים (מפתח 2), ראש האבטחה (מפתח 3) וצד נוסף אחד (מפתח 1 או 4) לחתום. רואה החשבון (מפתח 5) נשאר לא פעיל אלא אם כן מתעורר מחלוקת.

- השקעות גדולות (למשל, רכישת BTC נוסף): דורשת את המנכ"ל (מפתח 1), סמנכ"ל הכספים (מפתח 2) וראש המשפטים (מפתח 4) לחתום, ומבטיחה בדיקה אסטרטגית, פיננסית ומשפטית.

- אובדן/החלפת מפתח: אם ראש האבטחה מאבד את ארנק החומרה שלו (מפתח 3), ארבעת הצדדים הנותרים (1, 2, 4, 5) יכולים לבצע עסקה 3 מתוך 4 כדי להעביר כספים לארנק 3 מתוך 5 חדש, תוך החלפת מפתח 3 בחותם או מכשיר חדש.

מבנה זה אוכף הפרדת תפקידים, ומבטיח שאדם השולט בטכנולוגיה (מפתח 3) לא יכול לאשר הוצאות לבדו, ושאדם המאשר הוצאות (מפתח 2) לא יכול להעביר כספים באופן חד-צדדי ללא אישור טכני ואסטרטגי.

III. מקרי שימוש מעשיים לשימושיות ארנק קריפטו משותף

הגמישות בניהול שמספקת רב-חתימה הופכת אותה לבחירה העליונה לכל תרחיש הכולל בעלות משותפת, גישה מאוחרת או ערך משמעותי הדורש הגנה כפולה.

1. תכנון עושר משפחתי וירושה

תכנון ירושה מסורתי לנכסים דיגיטליים הוא קשה במיוחד בשל שבירותן של ביטויי הזרע. אם בעל החשבון נפטר מבלי לספק את המפתח, הכספים עלולים להיות לא נגישים לנצח. רב-חתימה יוצרת אמון דיגיטלי.

תרחיש: אמון משפחתי דיגיטלי (סכמה 2-מתוך-3)

הורה רוצה להבטיח שילדיו יגיעו לנכסים עם מותו, אך גם רוצה לשמור על שליטה מלאה בעודו בחיים.

- מפתח A: ההורה (מוחזק על מכשיר ראשי, בדרך כלל המפתח הפעיל).

- מפתח B: ילד 1 (מוחזק לא מקוון, מאוחסן במקום מאובטח, אך ידוע לילד).

- מפתח C: ילד 2 (מוחזק לא מקוון, מאוחסן במקום מאובטח, אך ידוע לילד).

מדיניות ניהול (2-מתוך-3):

- בעוד ההורה בחיים: ההורה משתמש במפתח A ובמפתח B (או C) כדי להעביר כספים, תוך שמירה על שליטה מלאה.

- לאחר מות ההורה: מפתח A הופך ללא זמין לצמיתות. היורש המיועד של ההורה (לרוב היורש או עורך דין) מספק גישה למיקומים הפיזיים המאובטחים של מפתח B ומפתח C. מאחר שהשניים ילדים מחזיקים במפתחות הנותרים הדרושים, הם עומדים בדרישת הרוב של 2-מתוך-3 ומסוגלים להעביר את הכספים לארנק חדש עם מפתח יחיד.

שיטה זו מונעת הסתמכות על יורש יחיד שיש לסמוך עליו באופן מלא, ומבטיחה גישה משותפת בין היורשים רק כאשר המפתח הראשי לא זמין לצמיתות.

2. הגנה על אחסון קר אישי

אפילו לאנשים פרטיים, רב-חתימה יכולה להגביר באופן דרמטי את האבטחה מעל ארנק חומרה סטנדרטי עם מפתח יחיד. זה מעביר את מוקד האבטחה מהגנה על ביטוי סודי אחד לניהול המיקום והזמינות של מספר מפתחות עצמאיים.

תרחיש: כספת אישית מפוזרת (סכמה 2-מתוך-3)

אדם בעל הון גבוה מחזיק את החיסכון לטווח ארוך בכספת רב-חתימה.

- מפתח 1: ארנק חומרה ראשי (מאוחסן בכספת הבית).

- מפתח 2: ארנק חומרה משני (מאוחסן בכספת בנק מרוחקת גיאוגרפית).

- מפתח 3: מפתח נייד/חתימה (מפתח בעל הגנה קלה המשמש בעיקר לאישור עסקאות, מוחזק על מכשיר נייד או שרת וירטואלי, משמש כמפתח תפעולי).

כדי לאשר עסקה, המשתמש חייב לשלב את מפתח 3 (לנוחות תפעולית) עם מפתח 1 או 2 (לאבטחה/אימות). אם מפתח 1 אבד בשריפה, למשתמש עדיין יש מפתח 2 ומפתח 3 כדי לשחזר את הכספים. זה מספק גיבוי חזק נגד אסונות פיזיים או גניבה.

3. ארגונים אוטונומיים מבוזרים (DAOs) וקרנות קהילה

ארנקי רב-חתימה הם מנגנון הבנקאות הבסיסי עבור רוב ה-DAOs המוקדמים והקהילות המבוזרות לפני שמעבירים לקופות מבוססות חוזים חכמים מורכבים יותר.

DAO צריך לשלם למפתחים, לכסות הוצאות משפטיות או לחלק מענקי קהילה. רב-חתימה מאפשר לחברי המועצה הנבחרים או המינויים לנהל את האוצר בשקיפות.

תרחיש: קרן קהילת DAO (סכמה 5-מתוך-9)

תשעה תורמים ליבה נבחרים כדי לנהל את הקרן. המבנה 5-מתוך-9 מבטיח שארבעה חברים לא יכולים להעביר כספים באופן חד-צדדי, וחמישה חברים חייבים להשתתף באופן פעיל כדי לאשר הוצאות. זה מכריח דיון והסכמה לכל עסקה יוצאת, ומחזק את האופי המבוזר של החלטות הכספים של הקהילה.

IV. עיצוב אסטרטגיות רב-חתימה יעילות

יישום ארנק רב-חתימה דורש תכנון מדוקדק שמאזן בין צורכי אבטחה (N גבוה) לבין המציאות התפעולית (M נמוך ו-N סביר). תהליך העיצוב כולל הערכת מבנה הארגון, סובלנות לסיכונים ותוכניות מגירה.

איזון בין סובלנות לסיכונים לבין יעילות תפעולית

מספר החתימות הנדרשות (N) מתקשר באופן ישיר לחיכוך התפעולי. יותר חתימות נדרשות פירושו אבטחה גבוהה יותר אך זמני עסקאות איטיים יותר.

| סכמה | פרופיל תפעולי | פשרה מול חיסרון |

|---|---|---|

| 2 מתוך 3 | יעילות תפעולית גבוהה, עסקאות מהירות. | גיבוי נמוך. אם מפתח אחד נפרץ, או ששני מחזיקי מפתחות מאבדים תקשורת, הכספים עלולים להיות בסיכון או נעולים. |

| 3 מתוך 5 | אבטחה מאוזנת ויעילות בינונית. | גיבוי טוב (ניתן לאבד שני מפתחות ועדיין לפעול). סטנדרט לעסקים קטנים ואמונות. |

| 5 מתוך 8 | אבטחה גבוהה, מהירות תפעולית נמוכה. | דורש תיאום גבוה. מצוין לקרנות רזרבה אסטרטגיות גדולות שבהן העסקאות נדירות. |

טיפ מעשי: תמיד קבעו את הרוב בהתאם למהירות של הכספים הנוהלים. השתמשו בסכמה בעלת חיכוך גבוה (למשל, 5 מתוך 7) לרזרבות ארוכות טווח ובסכמה בעלת חיכוך נמוך (למשל, 2 מתוך 3) להוצאות תפעוליות (אם מותר על פי סובלנות הסיכונים של הארגון).

הפרדה אסטרטגית של מפתחות

חוסן של הגדרת רב-חתימה תלוי לחלוטין בעצמאות המפתחות. אם כל המפתחות מאוחסנים באותו מיקום פיזי או בשליטת גורמים כפופים לתחום שיפוט משפטי זהה, היתרון הביטחוני נפגע.

1. הפרדה גיאוגרפית

מפתחות צריכים להיות מאוחסנים בערים, מדינות או מתקנים מאובטחים שונים (למשל, כספת בנק, משרד מרוחק, כספת של עורך דין מהימן). זה מגן מפני אסונות פיזיים במיקום יחיד (שריפה, שיטפון, גניבה).

2. הפרדה משפטית

אם מפתחות מוחזקים על ידי אנשים בגופים משפטיים שונים (למשל, מנכ"ל, יועץ עצמאי, רואה חשבון תאגידי), זה מסבך אילוץ. אם רשות משפטית מחייבת מחזיק מפתח אחד לחתום, עדיין נדרשת שיתוף פעולה מאנשים תחת מסגרת משפטית שונה.

3. הפרדה טכנית

מפתחות צריכים להיות מאוחסנים על סוגי חומרה ותוכנה שונים. הימנעו מלהניח את כל M המפתחות על אותו מותג ארנק חומרה או לנהל את כל M המפתחות מאותה ארכיטקטורת שרתים. גיוון ממזער פגיעות תוכנה פוטנציאלית בקו מוצר יחיד.

שילוב מפתחות חירום וסוכני שחזור

לחוסן מקסימלי, ארגונים מסוימים מציינים מפתחות ספציפיים שמשמשים רק במקרה של אובדן מפתח או חוסר זמינות של אפוטרופוס.

- מפתח החירום (המפתח M): בסכמה 3 מתוך 5, מפתח 5 עשוי להיות מצוין כ-"מפתח חירום." הוא לעולם לא משמש בפעולות שגרתיות. הוא מאוחסן במיקום המאובטח ביותר האפשרי (למשל, מוצפן על לוח פלדה אל-חלד בכספת מופרדת גיאוגרפית). מטרתו היחידה היא לחתום על עסקת שחזור אם אחד החותמים הראשיים (מפתחות 1, 2, 3 או 4) מאבד גישה.

- סוכן השחזור: זה צד שלישי מהימן, לרוב עורך דין או שירות נאמנות מיוחד, שתפקידו היחיד הוא לאחסן את המפתח בבטחה ולוודא את שחרורו לאחר אימות תנאים מוגדרים מראש (למשל, תעודות פטירה, הצהרות אובדן מפתח מאומתות). סוכן השחזור צריך להחזיק מפתח בלבד, לעולם לא את הרוב.

V. הפחתת סיכונים: הבנת מצבי כשל רב-סיג

בעוד רב-סיג מבטל את נקודת הכשל הבודדת הטבועה בארנקים סטנדרטיים, הוא מציג סיכונים חדשים ומעורבים הקשורים לתיאום, פגיעויות בחוזים חכמים ומדיניות מפתחות. זיהוי מצבי כשל רב-סיג פוטנציאליים אלה קריטי ליישום מאובטח.

1. סיכון חוסר נגישות (כשל N)

מצב הכשל הנפוץ ביותר הוא חוסר יכולת להגיע ל-N חתימות נדרשות בגלל אובדן מפתח או חוסר זמינות של שומר.

- אובדן מפתח: אם יותר מדי מפתחות (M - N + 1) אבודים או הושמדו לצמיתות, הארנק הופך ל-"חור שחור קריפטו." המפתחות הנותרים אינם מספיקים לקווורום, והנכסים ננעלים לצמיתות ולא ניתנים לשחזור.

- הפחתה: יישם גיבוי גבוה (פער גדול בין M ל-N, למשל 3-of-7, המאפשר לאבד ארבעה מפתחות). תמיד שמור גיבויים מאובטחים במיוחד של ביטויי זרע עבור M מפתחות, אפילו אם המכשיר הראשי הושמד.

- חוסר זמינות שומר: אם מחזיקי מפתחות הופכים ללא נגישים (מחלה, נסיעות, סכסוך, הסתבכות משפטית), עסקאות עלולות להיתקע. בעוד הכספים לא אבודים, הם הופכים ללא נזילים.

- הפחתה: הגדר תחליפים או חלופות ברורות באמנת הממשל של הארגון. ודא שחותמים מפוזרים גיאוגרפית וזמנית (למשל, חותמים באזורי זמן שונים לכיסוי 24/7).

2. סיכון קנוניה (כשל אמון)

רב-סיג דורש אמון ב-סכמה, כלומר אמון שמספר מחזיקי המפתחות הנדרש (N) לא יתקשרו כדי לרמות את המיעוט.

אם שלושה יחידים בסכמה 3-of-5 מתאמים בסתר, הם יכולים להעביר את כל הכספים ללא ידיעתם או אישורם של שני מחזיקי המפתחות האחרים. זה מאפיין עיצוב מכוון—ה-ממשל מניח שהקווורום הנדרש (N) מייצג את רצון הארגון הלגיטימי.

- הפחתה: בחירת מחזיקי מפתחות חייבת להיות מבוססת על הפרדת תפקידים ארגונית אמיתית. לעולם אל תקצה את הקווורום (N) לאנשים שמדווחים ישירות לאותו מנהל או קשורים אלא אם המטרה היא ירושה או בעלות משותפת ספציפית. ודא שחותמים בעלי תמריצים סותרים (למשל, אחד רואה חשבון פנימי, אחד מנהל תפעולי).

3. סיכון חוזה חכם ופלטפורמה

בניגוד לארנקי מפתח בודד, המסתמכים בעיקר על קריפטוגרפיה של הבלוקצ'יין הבסיסי, ארנקי רב-סיג מונהגים בדרך כלל על ידי חוזה חכם (במיוחד בפלטפורמות כמו Ethereum או באמצעות פתרונות רב-סיג Bitcoin מיוחדים).

אם חוזה החכם הבסיסי מכיל באג, או אם פלטפורמת הממשק ששימשה ליצירת ארנק הרב-סיג נכשלת, הכספים עלולים להיחשף או להינעל.

- הפחתה: השתמש רק בפלטפורמות רב-סיג מבוססות ומבוקרות היטב ובחוזים חכמים. ודא שהפלטפורמה בעלת קוד פתוח שניתן לבדוק באופן עצמאי. לפני התחייבות לסכומים משמעותיים, בצע עסקאות ניסיון קטנות וודא שהפרמטרים של הרב-סיג (N ו-M) מוצבים נכון על הבלוקצ'יין.

4. אובדן נתוני ניהול מפתחות

הגדרת רב-סיג לא כוללת רק את המפתחות; היא כוללת גם נתונים מנהליים הנחוצים לאינטראקציה עם הארנק (למשל, כתובת הארנק, קובץ תצורת הארנק ורשימת מפתחות ציבוריים M). אם הארגון מאבד מידע זה, המפתחות הפרטיים הנותרים עלולים שלא להספיק לשחזר נכון את ממשק הארנק כדי לחתום על עסקאות.

- הפחתה: טפל בנתוני תצורת הארנק (הרשימה את מפתחות ציבוריים M ואת N הנדרש) כמסמך קריטי מגובה, נפרד מביטויי הזרע הפרטיים. נתונים אלה מאפשרים להקים ממשק חדש אם הכלי התפעולי הראשי נכשל.

מסקנה: רב-סיג כעומד של שמירה משותפת

טכנולוגיית רב-חתימה מרימה אחסון נכסים מבעיה טכנית לפתרון ארגוני מתוחכם. היא עוברת מעבר למושג של שליטה אישית פשוטה ומביאה ממשל קפדני ואוטומטי לעולם המיזעורלי.

עבור מתחילים בקריפטו המנהלים סכומים גדולים, רב-סיג הוא כלי חיוני להפחתת סיכון אישי. לעסקים, קהילות ומשפחות, זו המנגנון העיקרי לקביעת בקרות פנימיות, אכיפת אחריות נאמנות והבטחת תועלת פיננסית משותפת. על ידי דרישה למספר מפתחות לכל פעולה, סכמות רב-סיג מכריחות הסכמה, מספקות גיבוי חיוני נגד כשל ומבנות באופן רשמי את מודלי האמון הנדרשים לניהול עושר דיגיטלי קולקטיבי באופן מאובטח ובר-קיימא.

כאשר מתכננים פתרון רב-סיג, המפתח הוא להפסיק לחשוב על אבטחה רק במונחי קריפטוגרפיה, ולהתחיל לחשוב עליה במונחי אנשים, הליכים ומדיניות. סכמת N-of-M אינה רק נוסחה מתמטית; זו חוקת הארגון שלך לריבונות פיננסית משותפת.