בכלכלה הדיגיטלית, הביטוי „לא המפתחות שלך, לא המטבעות שלך“ משמש כעיקרון אבטחה יסודי. הוא מקדם את אחזקה עצמית, הפרקטיקה של החזקת המפתחות הפרטיים הקריפטוגרפיים שלך ושמירה על שליטה מוחלטת בנכסים שלך.

עם זאת, המציאות של נוף הקריפטו היא שבורסות ממרכזיות (CEXs) הן חיוניות ובלתי ניתנות להחלפה. הן משמשות כשערים חיוניים – נקודות כניסה ויציאה – המאפשרות לך להמיר מטבע פיאט (כמו USD או EUR) לקריפטו, או לסחור במהירות בין נכסים דיגיטליים שונים. עבור משתמשים רבים, בורסות מציעות את הנזילות, המהירות וחוויית המשתמש הנדרשים לסחר פעיל ולרכישות ראשוניות.

לכן, לכל מי שרציני לגבי ניהול עושר דיגיטלי, השאלה אינה if פשוט אם להשתמש בבורסה ממרכזית, אלא how אפשר להשתמש בה באופן מאובטח. מדריך זה מספק מפת דרכים פרקטית וממוקדת אבטחה להפחתת הסיכונים כאשר סומכים על בורסה של צד שלישי עם הכספים שלכם, ומבטיח שאתם מוכנים לפגיעויות הייחודיות הטבועות בשירותי אחזקה. נעבור מעבר לאידיאל של 100% ריבונות עצמית כדי להתמקד בפרקטיקות המומלצות החיוניות להפחתת החשיפה והגנה על הנכסים שלכם במהלך זמן המעבר ההכרחי שלהם על פלטפורמת אחזקה.

הבנת אחזקה וסיכוניה

לפני יישום פרוטוקולי אבטחה, חשוב להבין בדיוק מה אתם עושים כשאתם מפקידים כספים בבורסה ואילו סיכונים אתם יורשים בבחירה בפתרון אחזקה.

ההבדל המרכזי: מי מחזיק במפתחות הפרטיים?

אחזקה מתייחסת לשמירה ובקרה על הנכסים שלכם. בעולם הקריפטו, הבקרה ניתנת על ידי ה-private key.

- אחזקה עצמית (לא-אחזקה): אתם מחזיקים במפתחות הפרטיים. זה אומר שרק אתם יכולים לאשר עסקאות. אם תאבדו את המפתחות, הכספים שלכם אבודים; אם תשמרו על המפתחות כראוי, איש לא יוכל לקחת אותם מכם, ללא קשר למה שיקרה לבורסה או לצד שלישי. דוגמאות כוללות ארנקי חומרה או ארנקי שולחן עבודה שבהם אתם שולטים בביטוי הזרע.

- אחזכת בורסה (אחזקה): הבורסה מחזיקה במפתחות הפרטיים לכתובת שבה נמצאים הנכסים שלכם. כשאתם נכנסים, הבורסה מאשרת עסקאות בשמכם, מושכת כספים ממאגר הנכסים העצום שלה. אתם סומכים על הבורסה לנהל ולשמור על המפתחות האלה, ולכבד תמיד את בקשת המשיכה שלכם.

הסיכון היסודי של אחזקת בורסה הוא פשוט: אתם נושים לא מבובטחים. אם הבורסה נכשלת, נפרצת או קורסת, הזכות שלכם למשוך את הנכסים תלויה בכושר הפירעון והיושרה של הפלטפורמה.

זיהוי האיומים העיקריים על כספי הבורסה

כאשר כספים מוחזקים על ידי צד שלישי, פרופיל הסיכון משתנה משמירה על אחסון המפתחות הפיזי שלכם להגנה על המבנה המוסדי עצמו.

1. פשיטת רגל של הפלטפורמה וניהול לקוי

זהו כנראה הסיכון הנוכחי הגדול ביותר. אם בורסה נוקטת בניהול פיננסי לקוי, לוקחת על עצמה חובות מופרזים או משתמשת בכספי לקוחות באופן לא הולם (לרוב מכונה "rehypothecation"), היא עלולה להפוך לפושטת רגל. כאשר זה קורה, לקוחות לעיתים קרובות מתמודדים עם מאבקים משפטיים ארוכים כדי להחזיר חלק מהנכסים שהופקדו, כפי שנראה בכישלונות רבים של בורסות מפורסמות.

2. פריצות מוסדיות וניצולים

למרות שבורסות גדולות מעסיקות צוותי אבטחה מתקדמים, הן נשארות מטרות מפתות ענקיות עבור פושעי סייבר. התקפה מוצלחת על ארנק חם של בורסה או מסד נתונים מרוכז יכולה להוביל לאובדן מיידי ובלתי הפיך של מיליארדי דולרים בכספי לקוחות. אבטחת החשבון האישית שלכם (2FA) לא תגן עליכם אם כל תשתית הבורסה נפרצת.

3. החרמה רגולטורית או רשימה שחורה

בורסה פועלת במסגרת משפטית. אם ממשלה או רגולטור קובעים שבורסה בלתי חוקית, או דורשים החרמה של נכסים הקשורים לאנשים או אזורים ספציפיים, הבורסה עלולה להיות מחויבת חוקית להקפיא או להחרים כספים.

צעדי אבטחה יסודיים לחשבונות אחזקה

למרות שפריצות מוסדיות מחוץ לשליטתכם, רוב המקרים הגדולים של גניבת קריפטו אישית עדיין מתרחשים בשל שגיאות של המשתמש: פרטי התחברות גנובים, סיסמאות חלשות או אי-יישום אימות דו-גורמי תקין (2FA). צעדים אלה הם ההגנה המיידית שלכם מפני גישה לא מורשית להון הסחר שלכם.

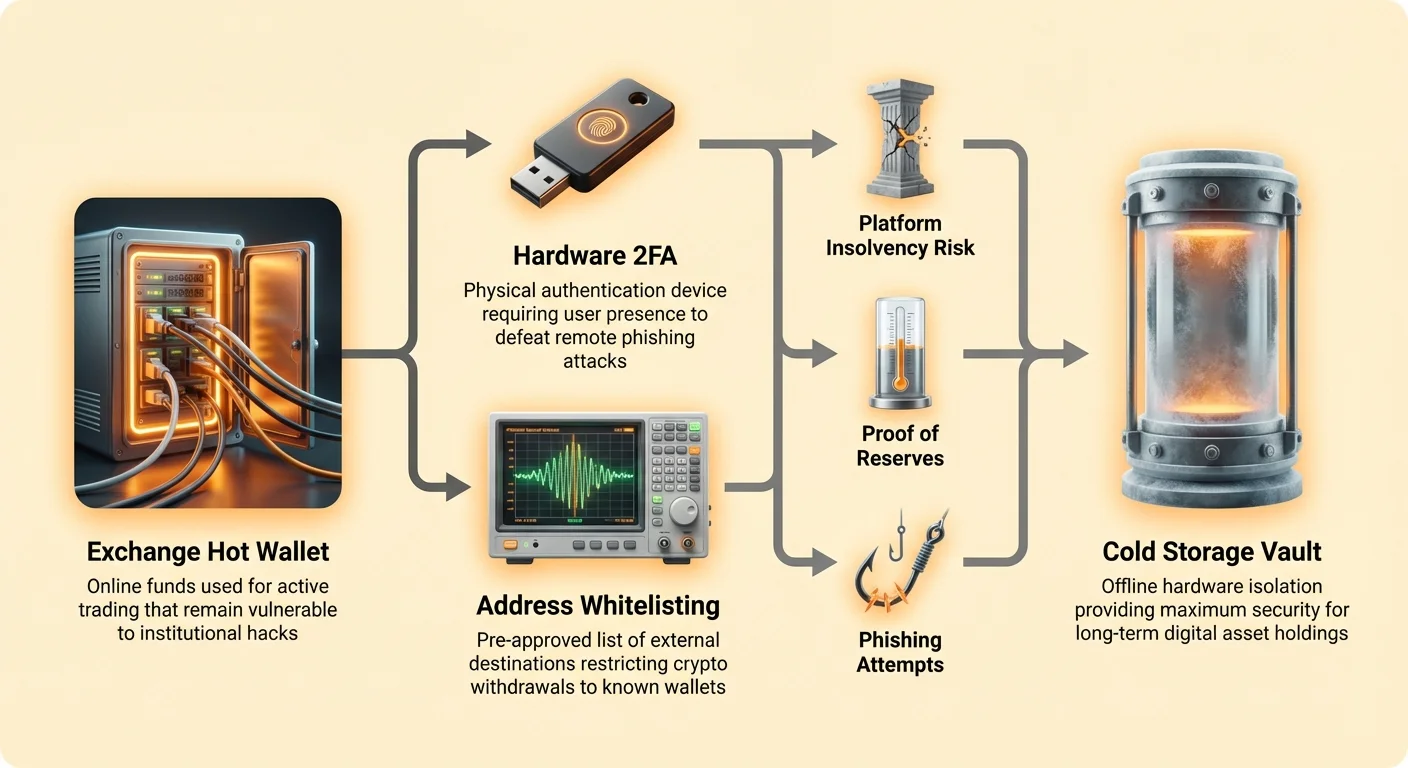

יישום אימות רב-גורמי חזק (2FA)

2FA מוסיף שכבת הגנה הכרחית מעבר לשם משתמש וסיסמה. אם האקר גונב את פרטי ההתחברות שלכם, הוא עדיין לא יכול לגשת לחשבון ללא גורם שני.

היררכיית אבטחת 2FA:

- לא מקובל (SMS/טקסט): שימוש ב-SMS עבור 2FA נחשב לבלתי מאובטח באופן נרחב. התקפות החלפת SIM מאפשרות להאקרים להפנות את הודעות הטקסט שלכם למכשיר שהם שולטים בו, ועוקפות את שכבת האבטחה הזו באופן מיידי.

- מקובל (אפליקציות אימות): אפליקציות סיסמאות חד-פעמיות מבוססות זמן (TOTP) כמו Google Authenticator או Authy מייצרות קודים באופן מקומי בטלפון שלכם. זוהי שיפור משמעותי על פני SMS. פרקטיקה מומלצת: ודאו שאתם מגבים את זרעי ה-TOTP שלכם באופן מאובטח, למקרה שתאבדו את הטלפון.

- תקן זהב (מפתחות אבטחה חומריים): מכשירים פיזיים כמו YubiKey או Google Titan Keys משתמשים בתקן FIDO, ומספקים את רמת האבטחה הגבוהה ביותר. הם דורשים נוכחות פיזית (מגע במפתח) לאימות. מפתחות חומריים חסינים מפני התקפות פישינג, שכן המפתח מתקשר ישירות עם דומיין האתר הלגיטימי. השתמשו במפתחות חומריים לחשבונות הבורסה העיקריים שלכם.

רשימת כתובות לבנות ובקרת משיכות

בורסות מספקות כלים שנועדו להאט או לחסום האקר שזכה לגישה לחשבון שלכם. עליכם להפעיל ולנצל את התכונות האלה באופן מיידי.

רשימת כתובות לבנות

תכונה זו מאפשרת לכם לאשר מראש רשימה של כתובות קריפטו חיצוניות (בדרך כלל כתובות ארנק אחזקה עצמית שלכם) לשליחת כספים אליהן. אם האקר פורץ לחשבון שלכם, הוא לא יכול לשלוח את הקריפטו שלכם מיד לארנק הלא ידוע שלו משום שהכתובת לא נכללת ברשימה הלבנה.

- טיפ מעשי: הפעילו רשימת כתובות לבנות מיד. הגדירו עיכוב אבטחה נדרש (למשל, 24 או 48 שעות) להוספת כתובת משיכה חדשה. העיכוב הזה מספק לכם חלון קריטי כדי לשים לב לפעילות לא מורשית ולהקפיא את החשבון.

מגבלות משיכה ובדיקות מהירות

הגדירו מגבלות על הסכום המקסימלי שאפשר למשוך בתקופת 24 שעות. בעוד שזה עלול להקשות מעט על סוחרים גדולים, זה מפחית באופן דרמטי את הנזק שהאקר יכול לגרום לפני שתגלו את הפריצה.

שליטה במניעת פישינג והנדסה חברתית

פישינג הוא המעשה של הטעייתכם לתת מרצונכם את פרטי הזיהוי שלכם. בורסות הן יעד ראשי להתקפות מתוחכמות אלה.

- בדקו תמיד את הכתובת: לפני הזנת פרטי התחברות, ודאו שהכתובת נכונה ב-100% (למשל,

exchange.com, לאexchange-login.com). סמנו את דף ההתחברות הרשמי ולנווט אליו תמיד דרך הסימנייה. - אל תלחצו על קישורים במייל להתחברות: בורסות ישלחו לעיתים התראות במייל, אך לעולם אל תלחצו על קישור במייל כדי להתחבר. נווטו ישירות לאתר.

- השתמשו במייל נפרד: השתמשו בכתובת מייל ייחודית, חזקה ומקדישה אך ורק לחשבונות בורסת הקריפטו שלכם. זה מפחית את שטח הפנים לפריצות נתונים משירותים פחות מאובטחים אחרים.

הערכת אמינות ושקיפות הבורסה

מאחר שהאבטחה של הכספים שלכם תלויה ביושרה של המוסד, חלק ממדיניות הפחתת הסיכונים שלכם חייבת לכלול בדיקה קפדנית של הפלטפורמות שאתם בוחרים.

הוכחת רזרבות ומנגנוני ביקורת

בעקבות כמה קריסות בורסות גדולות, הביקוש להבטחות ניתנות לאימות שבורסות אכן מחזיקות בנכסים שהן טוענות שהן מחזיקות התגבר.

הוכחת רזרבות (PoR) היא שיטה קריפטוגרפית שבה בורסה מוכיחה שהנכסים הקריפטוגרפיים שהיא מחזיקה בארנקי הרזרבות שלה תואמים או עולים על ההתחייבות ללקוחותיה. זה מושג בדרך כלל באמצעות מבנה עץ מרקל, המאפשר למשתמשים לאמת שהיתרה הספציפית שלהם כלולה בסך הכל המאומת מבלי לחשוף יתרות של משתמשים אחרים.

- מה לחפש: בחרו בורסות שמפרסמות באופן קבוע דוחות הוכחת רזרבות מאומתים (חודשיים או רבעוניים) על ידי רואי חשבון עצמאיים ומכובדים. PoR לא מבטיח כושר פירעון (הבורסה עדיין יכולה להיות בעלת חובות פיאט נסתרים), אך היא מספקת שקיפות לגבי הנכסים הקריפטוגרפיים המוחזקים.

פרוטוקולי אבטחה פנימיים ומדיניות אחסון קר

בורסות מכובדות מפרידות נכסי לקוחות לסוגי אחסון שונים על בסיס סיכון.

- אחסון חם (מחובר): משמש למשיכות מיידיות ולנזילות סחר. זה מהיר אך פגיע לפריצות מקוונות. רק אחוז קטן מסך הנכסים צריך להישמר באחסון חם.

- אחסון קר (לא מקוון): מאובטח על מכשירים מנותקים לחלוטין מהאינטרנט. זוהי הדרך הבטוחה ביותר לאחסון הרוב המכריע של כספי הלקוחות.

שאלות בדיקה יסודית: בעוד שהפרטים סודיים עסקית, בורסה מאובטחת צריכה לתקשר בבירור את ה-אחוז מכספי הלקוחות המוחזקים באחסון קר (אידיאלית 95% ומעלה) ולפרט את פרוטוקולי החתימה המרובים החזקים וכוּתות מפוזרות גיאוגרפית שהן משתמשות בהן כדי להגן על המפתחות הלא מקוונים האלה.

ציות רגולטורי וגורמים גיאוגרפיים

סביבת הרגולציה משפיעה באופן משמעותי על אבטחת הנכסים והגנות צרכנים.

- תחום שיפוט חשוב: בורסה המוסדרת בתחום שיפוט עם פיקוח פיננסי מחמיר (למשל, ארה"ב, האיחוד האירופי או מרכזים פיננסיים אסייתיים ספציפיים) מציעה בדרך כלל סעד משפטי גדול יותר והקפדה על תקני AML/KYC מאשר ישות לא מוסדרת מחוץ לחוק.

- דרישות KYC: בעוד שחלק מהמשתמשים מחפשים בורסות "ללא KYC" (Know Your Customer) לפרטיות, בורסות מוסדרות דורשות KYC בדיוק מפני שזה מספק מסגרת משפטית לאחריות ומניעת הונאות, מה שמוסיף בסופו של דבר שכבת אבטחה מוסדית לכספים המופקדים שלכם.

ניווט בביטוח, תנאים ותרחישי אובדן

צעד קריטי בהפחתת סיכוני בורסה הוא הבנת מה קורה בתרחיש הגרוע ביותר (כשל פלטפורמה או פריצה מוסדית). הטעות הנפוצה היא שמבינים שבורסות קריפטו מבוטחות כמו בנקים מסורתיים.

הבנת מדיניות ביטוחי בורסה

בנקים מסורתיים (פיאט): במדינות רבות (כמו בארה"ב עם ביטוח FDIC), הפקדות הפיאט שלכם מבוטחות עד לגבול גבוה. הביטוח הזה מכסה אובדנים אם הבנק עצמו נכשל או הופך לפושט רגל.

בורסות קריפטו: ביטוח בורסה הוא מורכב מאוד ולעיתים קרובות נשגש.

- תפעולי מול ביטוח נכסי קריפטו: בורסות רבות נושאות בפוליסות ביטוח מסחריות שמכסות סיכונים תפעוליים פנימיים, כמו גניבת עובדים, רשלנות חמורה או אובדן פיזי של חומרת אחסון קר. הן בדרך כלל לא מבטחות מפני אובדן עקב פשיטת רגל, תנודתיות שוק עצומה או פריצות פלטפורמה מתוחכמות.

- ספציפיות כיסוי: אם בורסה מפרסמת ביטוח, קראו בעיון את האותיות הקטנות בפוליסה. לעיתים קרובות, הביטוח מכסה רק את החלק של הנכסים המוחזקים בארנקים חמים, או שזו פוליסה כוללת לכיסוי המוסד, שאולי לא תספיק לכסות את כל אובדני הלקוחות.

- פיאט מול קריפטו: כל ביטוח FDIC או שווה ערך שבורסה עשויה להזכיר חל על רק המטבע הפיאט שאתם מחזיקים בפלטפורמה, לא על הנכסים הדיגיטליים שלכם.

פרקטיקה מומלצת: פעלו בהנחה שהקריפטו שהופקד בבורסה לא מבוטח מפני כשל פלטפורמה קטסטרופלי. תפיסת עולם זו מחזקת את הצורך באחזקה עצמית להחזקות ארוכות טווח.

ערבויות רגולטוריות מול ערבויות נכסי קריפטו

כאשר בודקים תנאי שירות (ToS), התמקדו בהגדרת יחס הבעלות של הבורסה.

בברוקראז' מסורתי, הנכסים מוחזקים בשבילכם. באחזקת בורסת קריפטו, היחס יכול להיות מעורפל יותר. חלק מהתנאים מציינים בפועל שברגע שאתם מפקידים קריפטו, הבורסה מחזיקה בנכס וחבה לכם חוב השווה לסכום הזה. ההבדל הזה קריטי בהליכי פשיטת רגל, שבהם נושים פשוטים (אלה שחבים להם חוב) מקבלים החזר רק לאחר נושים מבובטחים, ולעיתים מקבלים עשרות סנטים על הדולר.

הפחתת חשיפה: מושג זמן המעבר

בהתחשב בסיכונים הטבועים באחזקת צד שלישי, אסטרטגיית האבטחה היעילה ביותר היא הפחתת זמן החשיפה שלכם. זה אומר לראות בבורסה תחנת מעבר זמנית, לא כספת חיסכון קבועה.

הגדרת כספים חמים מול זרימת עבודה של אחסון קר

אנו מגדירים את הנכסים שלכם על פי המטרה המיידית שלהם:

- כספים חמים (בבורסה): הסכום המינימלי של קריפטו או פיאט הנדרש לסחר פעיל, הזמנות מגבלה או רכישות מיידיות. כספים אלה חשופים לסיכוני פלטפורמה אך מספקים נזילות הכרחית.

- אחסון קר (אחזקה עצמית): כל ההחזקות ארוכות הטווח, חסכונות פנסיה או נכסים שאין כוונה למכור או לסחור בהם בקרוב. כספים אלה מאובטחים באופן לא מקוון בארנק חומרה, ומבודדים לחלוטין מפריצות או כשלים של בורסה.

קביעת לוח זמנים למשיכות

לוח זמנים משמעת למשיכות הוא אבן הפינה לניהול סיכונים עבור משתמשי בורסה. אין להמתין עד משבר כדי להעביר את הנכסים שלכם.

אסטרטגיה: כלל 80/20. אסטרטגיה מקצועית נפוצה היא לשמור רק 10-20% מתיק הקריפטו הכולל שלכם שאתם סוחרים בו באופן פעיל בבורסה. את ה-80-90% הנותרים יש להעביר לארנק אחזקה עצמית (אידיאלית אחסון קר).

- טיפ מעשי: הגדירו התראה בחשבון הבורסה שלכם. אם היתרה שלכם עולה על סף מוגדר מראש (למשל, $5,000 או שווה ערך להון סחר של חודש אחד), בצעו משיכה מיידית לארנק האחסון הקר שלכם. הפכו זאת לפרקטיקת אבטחה שגרתית שאינה נתונה למשא ומתן.

תפקיד הבורסות כנקודות כניסה ויציאה בלבד

ראו בבורסות כלי עסקאות, לא בנקים. הפונקציות ההכרחיות העיקריות שלהן הן:

- נקודת כניסה: המרת מטבע פיאט לקריפטו.

- מנוע סחר: מתן אפשרות להחלפות מהירות ונזילות בין זוגות קריפטו שונים.

- נקודת יציאה: המרת קריפטו חזרה לפיאט כאשר נדרש.

כל נכס שאינו נדרש באופן פעיל לפונקציות אלה צריך להיות מועבר מהבורסה במהירות ובשגרה ככל האפשר. הגישה הפרגמטית הזו מכירה בנוחות של בורסות תוך עדיפות לאבטחה ארוכת הטווח שמציעה אחזקה עצמית.

מסקנה: איזון בין נוחות לשליטה

שימוש בבורסה ממרכזית הוא צעד הכרחי לניווט בכלכלת הקריפטו המודרנית, אך הוא דורש קבלת מידה מסוימת של סיכון אחזקה. אבטחה אמיתית אינה מושגת על ידי הימנעות מבורסות לחלוטין, אלא על ידי הפחתת הפגיעות שלכם תוך שימוש בהן.

על ידי יישום בקרות צד משתמש חזקות (2FA, רשימה לבנה), ביצוע בדיקה יסודית של בטיחות מוסדית (הוכחת רזרבות, מדיניות אחסון קר), ובאופן הכי חשוב, ניהול חשיפת הנכסים שלכם באמצעות לוח זמנים משמעת למשיכות, אתם הופכים הצעה מסוכנת לתהליך ניתן לניהול.

בסופו של דבר, המטרה שלכם צריכה להיות שימוש בנוחות הבורסה כדי לרכוש נכסים, אך ניצול אחזקה עצמית כדי לשמור על שליטה מוחלטת בעושר שלכם. ההגנה הטובה ביותר מפני סיכון מרוכז היא ביזור עקבי ושגרתי של הנכסים שלכם.