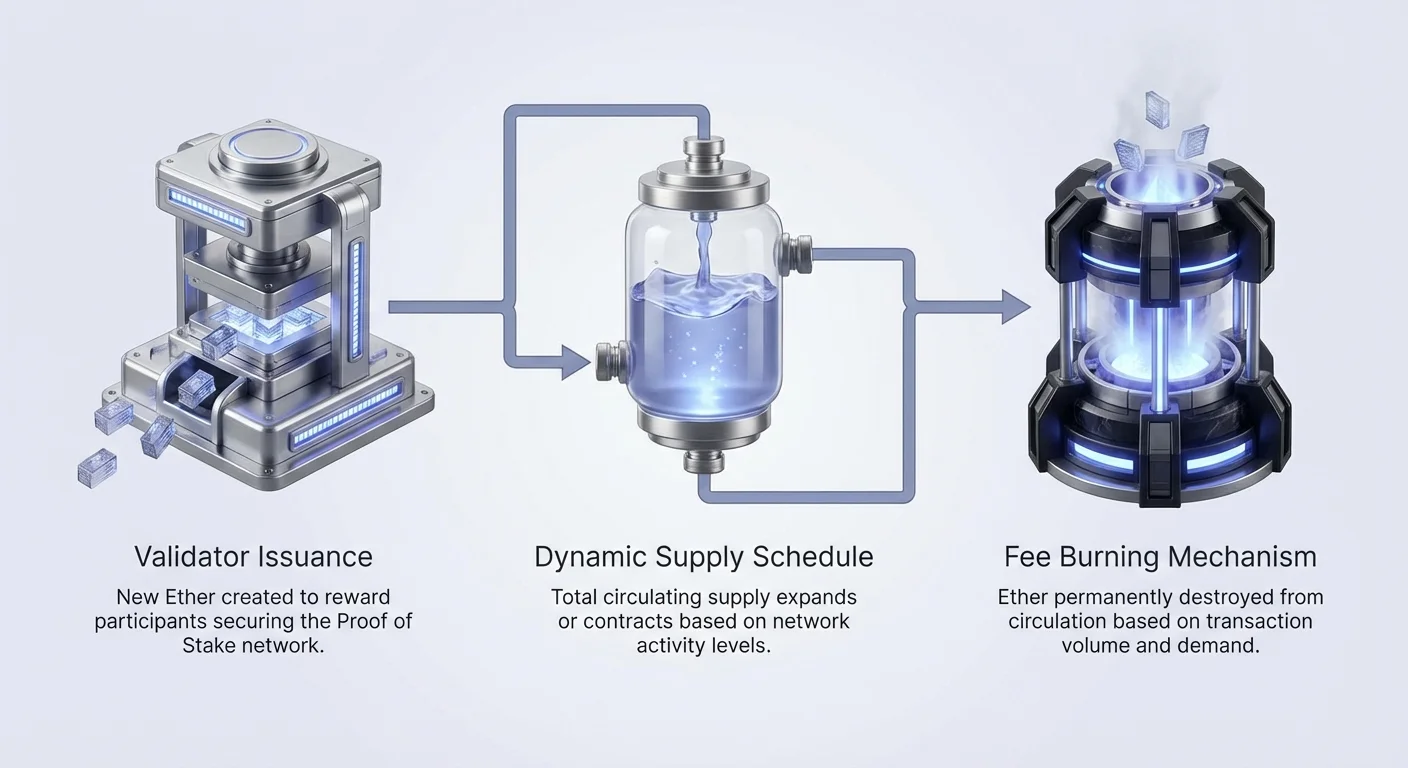

מדיניות המטבע של אתריום שונה באופן יסודי מזו של ביטקוין. בעוד שביטקוין מסתמך על תקרה קשיחה של 21 מיליון מטבעות שנקבעה ב-genesis שלו, אתריום משתמש בלוח זמנים דינמי של היצע. לוח זמנים זה מגיב ביעילות לביקוש הרשת, לצורכי אבטחה ולממשל קהילתי. אין מגבלה קבועה על מספר אסימוני האת'ר שיהיו קיימים אי פעם. במקום זאת, ההיצע הכולל נקבע על ידי האינטראקציה בין שתי כוחות מנוגדים: הנפקה ושריפה.

הנפקה מתייחסת ליצירת את'ר חדש. זה קורה כאשר הרשת מתגמלת משתתפים שמאבטחים את הבלוקצ'יין. בצד השני של המשוואה נמצאת השריפה. מנגנון זה מסיר את'ר באופן קבוע מהמחזור בהתבסס על נפח העסקאות. שני התהליכים הבהירים הללו יוצרים מודל כלכלי נזיל. ההיצע מתרחב ומתכווץ לאורך זמן במקום לעקוב אחר מסלול ליניארי קבוע מראש.

הבנת לוח הזמנים הזה דורשת הסתכלות מעבר לשיעורי אינפלציה פשוטים. יש לנתח את השדרוגים הטכניים שהעבירו את אתריום ממודל אינפלציוני אל מודל דפלציוני פוטנציאלי. המעבר מ-Proof of Work ל-Proof of Stake, בשילוב עם יישום שריפת עמלות, שינה באופן רדיקלי את הפרופיל הכלכלי של הנכס. מערכת זו מבטיחה שהרשת יכולה לשלם על אבטחתה שלה תוך הגברת מחסור הנכס המקורי במהלך תקופות של פעילות גבוהה.

התפתחות מנגנוני ההנפקה

מהוכחת עבודה להוכחת החזקה

בשנותיו המוקדמות, Ethereum פעל תחת מנגנון קונצנזוס של הוכחת עבודה. מערכת זו דרשה מכורים לבזבז משאבי אנרגיה וחומרה משמעותיים לפתרון חידות קריפטוגרפיות מורכבות. כדי לפצות את הכורים על עלויות התפעול שלהם, הרשת הנפיקה Ether חדש בקצב גבוה. כאשר הרשת הושקה ב-2015, פרס הבלוק הוגדר ל-5 ETH לכל בלוק. הדבר הוביל לשיעור אינפלציה שנתי ראשוני העולה על 20%.

הקהילה זיהתה מוקדם מאוד כי שיעור ההנפקה הגבוה הזה היה הכרחי להפצה ראשונית אך בלתי בר-קיימא לשמירה על ערך לטווח ארוך. באמצעות סדרת שדרוגים, שיעור ההנפקה הופחת באופן שיטתי. שדרוג ה-"Byzantium" ב-2017 הפחית את פרס הבלוק ל-3 ETH. מאוחר יותר, שדרוג ה-"Constantinople" ב-2019 הפחית אותו עוד יותר ל-2 ETH. התאמות אלה הורידו את שיעור האינפלציה לכ-4.5% בשנה, אך ההיצע המשיך לגדול באופן יציב.

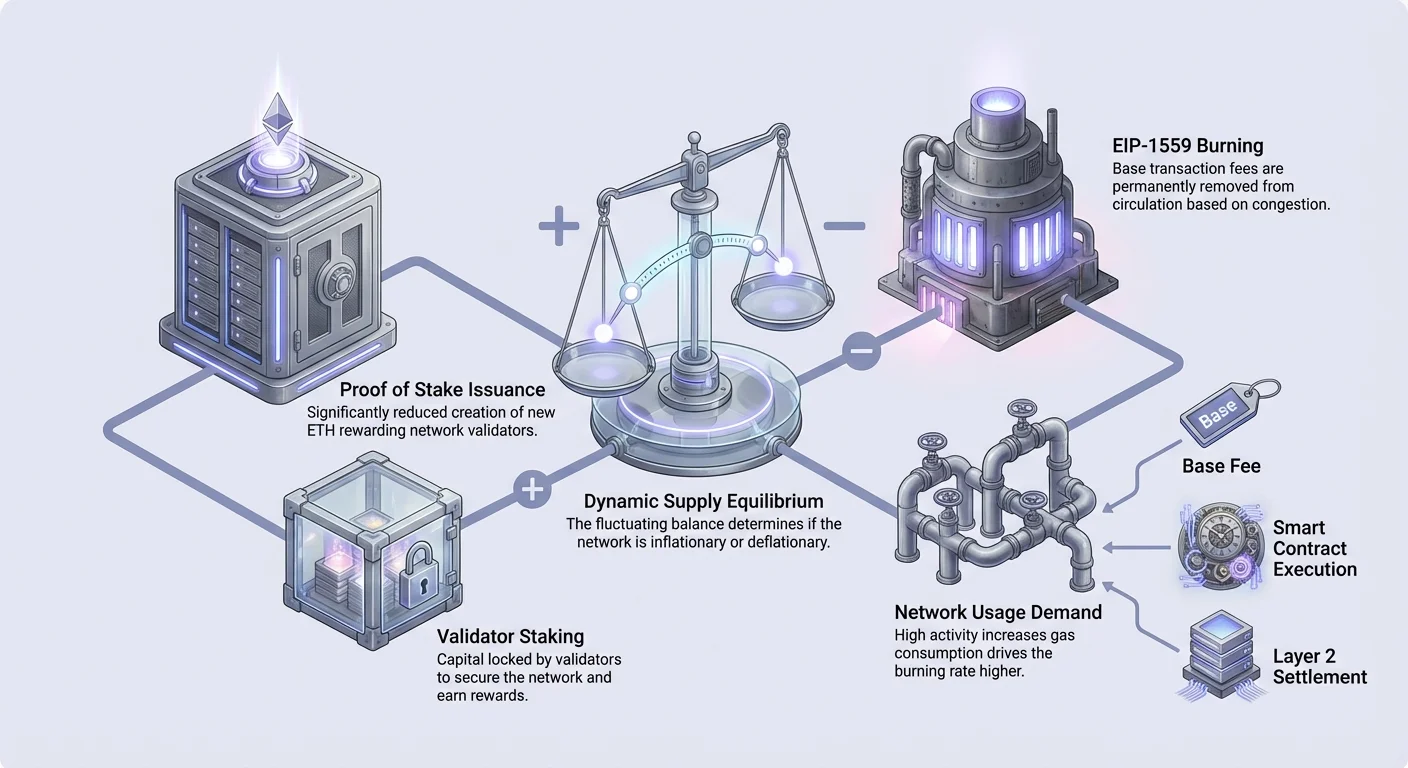

השינוי המשמעותי ביותר התרחש עם "The Merge" בספטמבר 2022. אירוע זה סימן את המעבר המלא מהוכחת עבודה להוכחת החזקה. תחת המודל החדש הזה, הרשת כבר לא נזקקה לסבסד עלויות חשמל יקרות עבור כורים. כתוצאה מכך, הנפקת Ether חדש ירדה בכ-90%. הרשת כעת מנפיקה רק מספיק Ether כדי לתגמל מאמתים שמפקידים את הונם כדי להגן על השרשרת.

תגמולי מאמתים והעמדת ערבות

בעידן הוכחת ההחזקה, ההנפקה קשורה ישירות לכמות ה-Ether המופקדת. משתמשים נועלים את ה-ETH שלהם בפרוטוקול כדי לשמש כמאמתים. בתמורה, הם מקבלים תגמולים המופקים מ-ETH חדש הנפקה וחלק מעמלות העסקאות. מערכת זו יוצרת כלכלה מעגלית שבה ספקי האבטחה הם גם מחזיקי הנכסים.

שיעור ההנפקה כעת דינמי ולא סטטי לכל בלוק. הוא מחושב על בסיס מספר המאמתים הכולל. ככל שיותר ETH מופקד, ההנפקה הכוללת עולה מעט כדי לשלם למאמתים הנוספים, אך שיעור התגמול האישי לכל מאמת יורד. זה יוצר שיווי משקל שמרתיע מתשלום יתר עבור אבטחה תוך הבטחת תמריצים מספיקים להגנה על הרשת.

הפחתה זו בהנפקה יוצרת אפקט של "החצייה המשולשת", המתייחס לירידה הדרמטית בהיצע חדש הנכנס לשוק. בעוד שכורים נאלצו לעיתים קרובות למכור את התגמולים שלהם כדי לשלם עבור חשמל, מפקידי הערבות סובלים מעלויות תפעול נמוכות יותר ואינם נאלצים למכור. שינוי מבני זה באופן שבו מטבעות חדשים נוצרים ומפוזרים מספק עמוד תווך יסודי לדינמיקת ההיצע המודרנית של Ethereum.

ממשל וגמישות

בניגוד למערכות שבהן מדיניות המטבע בלתי ניתנת לשינוי, מדיניות Ethereum מנוהלת באמצעות ממשל מבוזר. שינויים בשיעורי הנפקה או במנגנוני שריפה מוצעים באמצעות Ethereum Improvement Proposals (EIPs). מסמכים טכניים אלה נידונים על ידי מפתחים, חוקרים והקהילה הרחבה לפני היישום.

גמישות זו מאפשרת לרשת להתאים לאתגרים בלתי צפויים או להתקדמויות טכנולוגיות. לדוגמה, אם האבטחה מאוימת, ניתן תיאורטית להתאים את ההנפקה כדי למשוך מאמתים נוספים. להיפך, אם הרשת הופכת יעילה מדי, ניתן לכוונן את התגמולים. תהליך הממשל הזה משמש כמנגנון היגוי, המבטיח כי מדיניות המטבע נותרת מיושרת עם הישרדותה לטווח ארוך ותועלתה של הרשת.

מנגנון השריפה: EIP-1559

שיפוץ שוק העמלות

לפני אוגוסט 2021, אתריום השתמש במערכת מכירה פומבית פשוטה לעמלות עסקאות. משתמשים היו מציעים כל סכום שהיו מוכנים לשלם כדי לקדם את העסקה שלהם. מכרות היו בוחרים את העסקאות עם ההצעות הגבוהות ביותר. זה לעיתים קרובות הוביל לשווקי עמלות תנודתיים וחוויית משתמש גרועה, שכן היה קשה לחזות את המחיר הנכון לשלם. יתר על כן, כל העמלות ששילמו משתמשים הלכו ישירות למכרות.

יישום הצעת שיפור אתריום 1559 (EIP-1559) שינה באופן יסודי את המבנה הזה. הוא הציג "עמלת בסיס" לכל בלוק. עמלת הבסיס היא מחיר שנקבע באלגוריתם שמשתמשים חייבים לשלם כדי שהעסקה שלהם תיכלל. העמלה מתכווננת אוטומטית בהתבסס על עומס הרשת. אם בלוק מלא, עמלת הבסיס עולה לבלוק הבא; אם הוא ריק, העמלה יורדת.

המרת פעילות למחסור

הרכיב הכלכלי הקריטי ביותר של EIP-1559 הוא מה קורה לעמלת הבסיס. במקום לשלם למאמתים, עמלת הבסיס "נשרפת". זה אומר שהאת'ר ששימש לתשלום החלק הזה בעלות העסקה מושמד לצמיתות. הוא מוסר מהספר וחדל להתקיים.

מנגנון זה מקשר ישירות בין השימוש ברשת להיצע הנכס. כאשר הרשת עמוסה, יותר גז נצרך ויותר ETH נשרף. זה יוצר קשר ישיר בין השימושיות של "מחשב העולם" אתריום למחסור במטבע שלו. בתקופות של ביקוש קיצוני, קצב השריפה יכול לעלות על קצב ההנפקה.

תקופות דפלציוניות

השילוב בין הפחתת ההנפקה של 90% מה-Merge ומנגנון השריפה מ-EIP-1559 יצר אפשרות לדפלציה. אם פעילות הרשת מייצרת מספיק עמלות עסקאות, השריפה היומית תעלה על ההנפקה היומית למאמתים. כאשר זה קורה, ההיצע המסתובב הכולל של ETH יורד.

זה אינו מצב מובטח אלא מותנה. אם פעילות הרשת יורדת, קצב השריפה יורד. אם קצב השריפה יורד מתחת לקצב ההנפקה, ההיצע יתנפח, אך באיטיות. האופי הדינמי הזה אומר שאתריום פועל כבנק מרכזי אוטומטי, מהדק את ההיצע במהלך פעילות כלכלית גבוהה ומקל אותו במהלך פעילות נמוכה.

עמלות גז ומשאבי רשת

הבנת הגז

גז הוא יחידת המידה למאמץ חישובי באתריום. כל פעולה, מהעברת מטבע פשוטה לביצוע חוזה חכם מורכב, דורשת כמות גז ספציפית. זה מונע ספאם ולולאות אינסופיות שעלולות לקרוס את הרשת. העברה סטנדרטית דורשת 21,000 יחידות גז, בעוד אינטראקציה עם פרוטוקול DeFi עשויה לדרוש מאות אלפי יחידות.

עלות העסקה מחושבת על ידי הכפלת יחידות הגז בשימוש במחיר ליחידת גז. מחיר זה מונפק ב-"gwei". gwei אחד שווה ל-0.000000001 ETH. העמלה הכוללת שמשלם משתמש מתחלקת לעמלת בסיס (שנשרפת) ועמלת עדיפות או טיפ. הטיפ משולם למאמת כתמריץ לתעדף את העסקה הספציפית הזו בתוך הבלוק.

דינמיקות עמלות והתנהגות משתמשים

עמלות גז גבוהות הן לעיתים קרובות נקודת חיכוך למשתמשים, אך הן משרתות תפקיד קריטי בלוח הזמנים של ההיצע. עמלות גבוהות מעידות על ביקוש גבוה למרחב בלוקים. מכיוון שעמלת הבסיס נשרפת, עמלות גבוהות מאיצות את הפחתת ההיצע הכולל של ETH. זה יוצר התאמה מעניינת שבה עלויות גבוהות למשתמשים מתורגמות להצטברות ערך לכל מחזיקי ה-ETH באמצעות הגברת המחסור.

ארנקים מאפשרים כעת למשתמשים להתאים אישית את הגדרות העמלות שלהם. משתמשים יכולים לבחור בין אפשרויות "Eco", "Fast" או "Fastest" בהתאם לדחיפות שלהם. הארנק מעריך את שיעור השוק הנוכחי כדי להבטיח שהעסקה תאסוף. משתמשים מתקדמים יכולים להגדיר ידנית את עמלת הבסיס המקסימלית ועמלת העדיפות כדי לנווט במדויק תקופות עומס.

תפקיד חוזי החכמים

חוזי חכמים הם המניע העיקרי לצריכת גז. חוזים עצמאיים אלה מריצים קוד על מכונת האת'ר הווירטואלית (EVM). מכיוון שאתריום הוא בלוקצ'יין למטרות כלליות, הוא יכול להריץ כל סוג של חישוב. הגמישות הזו אומרת שככל שמפתחים בונים יישומים מורכבים יותר, הביקוש לגז גדל.

מורכבות מתאמת ישירות לקצבי שריפה. תשלום פשוט שורף כמות קטנה של ETH. מסחר מורכב על פני מספר בורסות מבוזרות שורף משמעותית יותר. לכן, צמיחת מערכת המפתחים ומורכבות היישומים המופעלים על הרשת משמשים כמניעים ארוכי טווח למנגנון השריפה.

גורמי שימושיות: אסימוני ERC-20 ו-WETH

תקן ERC-20

חלק ניכר מפעילות רשת Ethereum נובע מאסימונים שאינם ETH עצמו. תקן ERC-20 מגדיר מערך משותף של כללים ליצירת אסימונים ניתנים להחלפה בבלוקצ'יין. סטנדרטיזציה זו מאפשרת למפתחים ליצור מטבעות, זכויות הצבעה, נקודות נאמנות ומטבעות יציבים שמתקשרים כולם באופן חלק עם ארנקים ובורסות.

כאשר משתמשים מעבירים אסימוני ERC-20, הם חייבים לשלם עמלות ב-ETH. חוזה האסימון אינו פועל מעצמו; הוא דורש את רשת Ethereum לעבד את שינוי המצב. כתוצאה מכך, אפילו אם משתמש מעוניין רק במסחר במטבע יציב כמו USDT או באסימון ממשל, הוא חייב להחזיק ולהוציא ETH כדי להעביר אותו. זה מקשר את ערך ה-ETH להצלחת האסימונים שנבנו על גביו.

אתר עטוף (WETH)

למרות שהוא המטבע הילידי, Ether עצמו נוצר לפני שתקן ERC-20 סופח סופית. זה אומר ש-ETH אינו תואם ERC-20 כברירת מחדל. יישומים מבוזרים, במיוחד פלטפורמות מסחר, בנויים לטפל באסימוני ERC-20 באופן אחיד. כדי לגשר על הפער הזה, הוצגה המושג של אתר עטוף (WETH).

| תכונה | אתר ילידי (ETH) | אתר עטוף (WETH) |

|---|---|---|

| תקן | נכס פרוטוקול ילידי | אסימון תואם ERC-20 |

| שימוש עיקרי | עמלות גז, סטייקינג מאמתים | מסחר DeFi, dApps |

| יצירה | הנפקת פרוטוקול | הפקדה בחוזה חכם |

WETH נוצר על ידי הפקדת ETH בחוזה חכם. החוזה מחזיק את ה-ETH ומנפיק כמות שווה של WETH. אסימון זה יכול לשמש בקלות בפרוטוקולי פיננסים מבוזרים. חשוב לציין, תהליך העטיפה והפריטה דורש עמלות גז. זה מוסיף שכבה נוספת של שימושיות וביקוש לנכס הילידי, ומזין עוד יותר את דינמיקת ההיצע.

סקיילינג שכבה 2 והשפעה על ההיצע

ביצוע מחוץ לשרשרת

ככל שאתריום צמח בפופולריות, הרשת הראשית (שכבה 1) נהפכה לעמוסה. זה הוביל לפיתוח פתרונות סקיילינג שכבה 2 (L2). פלטפורמות אלה מעבדות עסקאות מחוץ לשרשרת הראשית. הן מאגדות מאות או אלפי עסקאות יחד ומגישות סיכום לבלוקצ'יין אתריום הראשי.

ארכיטקטורה זו מאפשרת עסקאות מהירות וזולות יותר למשתמשים. עם זאת, היא גם משנה את דינמיקות צריכת הגז בשכבה 1. רשתות L2 הופכות ללקוחות העיקריים של מרחב בלוקים L1. הן משלמות עמלות משמעותיות לפרסום הנתונים וההוכחות שלהן לאתריום, ומבטיחות שהאבטחה שלהן נגזרת מהרשת הראשית.

שמירה על השריפה

הייתה דאגה ראשונית שהעברת עסקאות לשכבה 2 תפחית את כמות ה-ETH הנשרף. עם זאת, נפח העסקאות ב-L2s צמח באופן אקספוננציאלי. למרות שהעלות לעסקה נמוכה יותר, כמות הפעילות העצומה מתיישבת חזרה באתריום.

L2s בעצם רוכשות "מרחב בלוב" או זמינות נתונים באתריום. הן משלמות על המשאב הזה ב-ETH. ככל שמערכות L2 מתרחבות כדי לארח גיימינג, מדיה חברתית ומסחר בתדירות גבוהה, הביקוש הכולל שלהן להתיישבות מבטיח שהמנגנון של השריפה ממשיך לפעול. זה מאפשר לאתריום להגדיל את הקיבולת שלו מבלי להקריב את המנוע הכלכלי שמווסת את ההיצע שלו.

מסקנה

לוח הזמנים של ההיצע של אתריום מייצג מערכת כלכלית מורכבת וחיה. הוא התפתח ממנגנון אינפלציה גבוה פשוט שנועד להניע רשת למדיניות מתקדמת ומגיבה לביקוש. המעבר ל-Proof of Stake הפחית באופן דרסטי את זרימת הנכסים החדשים, בעוד EIP-1559 הציג כוח דפלציוני קבוע המונע משימוש בפועל.

מודל זה יוצר קישור ישיר בין השימושיות של הפלטפורמה למחסור במטבע המקורי שלה. ככל שמערכת ה-dApps, פרוטוקולי DeFi ורשתות שכבה 2 מתרחבת, הביקוש למרחב בלוקים מגביר את קצב השריפה. להיפך, קצב ההנפקה נשאר נמוך ויציב, מאבטח את הרשת עם דילול מינימלי למחזיקים. התוצאה היא מדיניות מטבע שאינה קבועה באבן, אלא קבועה בקוד שמתאים למציאות השוק.

ההיצע של אתריום נקבע על ידי שימוש ברשת: פעילות גבוהה שורפת אסימונים מהר יותר משיצורים, ופוטנציאלית מפחיתה את ההיצע הכולל.