כנראה כבר הפנמת את הטיעונים התיאורטיים להכללת הביטקוין בתיק השקעות מודרני—הפוטנציאל שלו כאחסון ערך, המתאם הנמוך שלו עם נכסים מסורתיים, ותפקידו בסביבה מקרו-כלכלית מונעת דיגיטלית.

עם זאת, תיאוריה חסרת תועלת ללא ביצוע. ההבנה מדוע הביטקוין הוא נכס בעל ערך שונה באופן מהותי מהידיעה כיצד לשלב אותו בבטחה וביעילות בארכיטקטורה הפיננסית הכוללת שלך. בשל תנודתיותה הבלתי נסבלת של הביטקוין ומחזורי השוק הייחודיים שלה, אסטרטגיות הקצאת נכסים מסורתיות חייבות להיות מותאמות. גישה פסיבית מסכנת קבלת החלטות רגשית, בעוד גישה תוקפנית מדי מזמינה הפסד קטסטרופלי.

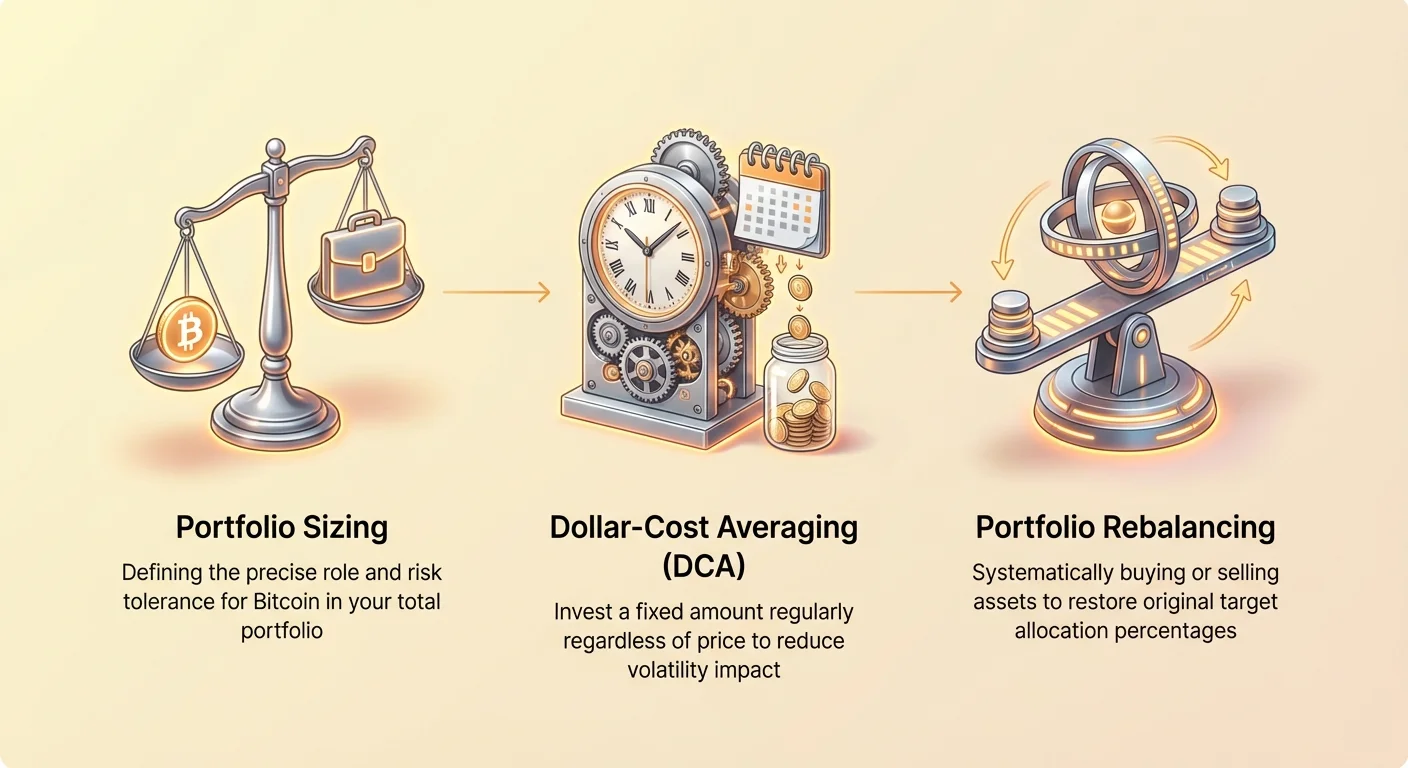

מדריך זה עובר מעבר להגדרות ומעמיק במכניקת הבעלות המעשית. נבנה את תיק ההשקעות שלך באמצעות שלושה עמודי תווך יסודיים של משמעת: קביעת גודל ההקצאה האופטימלי, יישום שיטת רכישה משמעתית באמצעות ממוצע עלות דולרי (DCA), וניהול סיכונים פעיל באמצעות איזון מחדש שיטתי. שליטה באסטרטגיות ביצוע אלה היא הצעד המכריע לבניית עמדת ביטקוין עמידה לטווח ארוך.

הנחת יסודות ההשקעה שלך: מדוע קביעת גודל תיק חשובה

לפני שלוחצים על "קנה", המשקיע חייב להגדיר את התפקיד המדויק שממלא הביטקוין במבנה התיק השלם שלו. מכיוון שהביטקוין יכול לחוות בקלות ירידות של 80% (כפי שנראה היסטורית) ורווחים של פי 10 בתקופות קצרות, קביעת גודל נכונה היא כלי הפחתת הסיכון החשוב ביותר הזמין.

פרופיל הסיכון/תשואה הייחודי של הביטקוין

בפיננסים מסורתיים (TradFi), מנהלי תיקים משתמשים במושג הנקרא מתאם. אם נכס A עולה כאשר נכס B יורד, הם מתואמים שלילית, ומציעים פיזור חזק. היסטורית, הביטקוין הציג לעיתים קרובות מתאם נמוך או אפילו שלילי עם מחלקות נכסים גדולות כמו מניות (S&P 500) ואג"ח לטווח ארוך.

אי-המתאם הזה הוא היתרון המבני העיקרי של הביטקוין בתיק. הקצאה קטנה של BTC יכולה להגביר את התשואה הכוללת של התיק תוך הפחתה קלה של התנודתיות הכוללת אם שוקי המסורתיים חווים לחץ חמור.

עם זאת, התשואה מגיעה עם סיכון קיצוני. היקף הנדנודי המחירים של הביטקוין פירושו שאם תקצה יותר מדי הון, הרווחים—למרות ההתרגשות—ייפגעו על ידי הפחד המאבד את היכולת לפעול שנגרם במהלך קריסות שוק הדובים הבלתי נמנעות. קביעת גודל נכונה מבטיחה שתוכל לעמוד בתנודתיות הגרועה ביותר מבלי להרגיש צורך רגשי למכור בשפל.

הגדרת סובלנות סיכון ואופק השקעה

ההקצאה האידיאלית של הביטקוין תלויה לחלוטין בשני גורמים אישיים:

- סובלנות סיכון: כמה מתיק ההשקעות הכולל שלך אתה מוכן באופן מנטלי ופיננסי לאבד? אם ירידה של 50% בעמדת הביטקוין שלך תגרום לך לאבד שינה, ההקצאה שלך גדולה מדי.

- אופק השקעה: האם אתה מתכנן לגשת לכסף הזה בעוד שנה או עשר שנים? הביטקוין הוא נכס תנודתי לטווח ארוך. משקיעים עם אופק זמן קצר יותר (למשל, צורך בכסף למקדמה לבית בשלוש שנים) צריכים לשמור על הקצאה נמוכה משמעותית, אם בכלל. האסטרטגיה המומלצת מניחה פרספקטיבה לטווח ארוך (5+ שנים).

קביעת אחוז ההקצאה האופטימלי לביטקוין

עבור המשקיע הממוצע, יש טווח קונצנזוס לגבי הקצאת הביטקוין. המטרה היא למקסם את היתרון של אי-מתאם תוך מזעור הסיכון לקטסטרופה בתיק.

כלל ה-1% עד 5% הסטנדרטי

רוב אנליסטים מוסדיים ומנהלי תיקים מנוסים ממליצים על הקצאה בין 1% ל-5% מתיק השקעות זמין כולל.

| טווח הקצאה | פרופיל סיכון | הנמקה |

|---|---|---|

| 1% - 2% | שמרני/בינוני | ההקצאה הזו מספקת חשיפה משמעותית לפוטנציאל העלייה הא-סימטרי של הנכס (הפוטנציאל לרווחים עצומים) מבלי להשפיע באופן מהותי על ביצועי התיק הכולל במהלך ירידות חמורות. זהו נקודת הכניסה האופטימלית עבור רוב החדשים. |

| 3% - 5% | תוקפני/שכנוע גבוה | מיועד למשקיעים עם הבנה עמוקה של הטכנולוגיה, אמונה חזקה בתזה לטווח ארוך, ויכולת פיננסית ומנטלית גבוהה לסבול ירידות גדולות (למשל, 60-80%). |

חשוב במיוחד, נכסים זמינים להשקעה פירושו אי-כלול קרנות חירום, הון נדל"ן ונכסים לא נזילים אחרים. אתה מחשב את האחוז על סמך הערך הכולל של המניות, האג"ח, קרנות נאמנות, ETF ומזומן המוחזק להשקעה שלך.

דוגמה: אם תיק ההשקעות הכולל שלך הוא $100,000, הקצאה של 3% פירושה רכישת ביטקוין בשווי $3,000. אם הביטקוין מאבד 50% מערכו, עמדת ה-$3,000 הופכת ל-$1,500. ההפסד של $1,500 מייצג רק 1.5% מתיק ה-$100,000 הכולל שלך—הפסד ניתן לניהול שלא יסיט את התוכנית הפיננסית שלך.

התאמת הקצאה לפי שווי נטו ונזילות

בעוד שכלל ה-1-5% הוא נקודת מוצא מצוינת, אנשים עשירים נוטים לצד הנמוך יותר, ואנשים צעירים עם פוטנציאל הכנסה גבוה בעתיד עשויים לנטות לצד הגבוה יותר.

- שווי נטו גבוה: אם 1% מתיק שלך מייצג סכום כסף עצום (למשל, $500,000), אתה עשוי להחליט ש-0.5% או 1% מספיקים ללכידת העלייה, שכן הערך הדולרי המוחלט כבר משמעותי.

- משקיעים בתחילת קריירה: אם אתה צעיר, בעל זרימת מזומנים חזקה ועשרות שנים עד פרישה, אתה יכול להרשות לעצמך לקחת יותר סיכון, ולדחוף קרוב יותר ל-5%, בידיעה שיש לך זמן להתאושש ממספר מחזורי שוק.

הכלל הזהב: לעולם אל תקבע את העמדה שלך כל כך גדולה שהפסד מוחלט של ההון ישנה באופן יסודי את אורח החיים או תוכניות הפרישה שלך.

אסטרטגיית הביצוע: שליטה בממוצע עלות דולרי (DCA)

לאחר שהגדרת כמה הון ברצונך להקצות לביטקוין (הגודל), הצעד הבא הוא קביעת כיצד לפרוס את ההון הזה. עבור נכס תנודתי כמו BTC, ניסיון "לתזמן את השוק" הוא משימה של שוטים. האסטרטגיה המוכחת והיציבה רגשית ביותר היא ממוצע עלות דולרי (DCA).

מדוע DCA עובד נגד תנודתיות

DCA היא אסטרטגיה שבה אתה משקיע סכום קבוע של כסף במרווחי זמן קבועים, ללא קשר למחיר הנכס.

מכניקת DCA:

- קבע תקציב (למשל, $100 לשבוע).

- קבע תדירות (למשל, כל יום שלישי).

- בצע את הרכישה באופן אוטומטי.

אסטרטגיה זו מסירה את הנטייה האנושית המאבדת את היכולת לפעול לקנות כאשר המחירים מזנקים (FOMO) ולמכור כאשר המחירים קורסים (פאניקה). DCA מאלץ משמעת ומנצל תנודתיות לטובתך.

כאשר המחיר גבוה, ההשקעה הדולרית הקבועה שלך קונה פחות יחידות ביטקוין. כאשר המחיר נמוך (במהלך תיקון שוק דובי), ההשקעה הדולרית הקבועה שלך קונה משמעותית יותר יחידות. לאורך זמן, מחיר הרכישה הממוצע שלך יהיה נמוך יותר מאשר אם היית מבצע רכישות אקראיות מונעות רגש, מה שמוביל לעמדה חזקה בהרבה.

יישום DCA מעשי ותדירות

התדירות האופטימלית של DCA נקבעת בדרך כלל על פי לוח הזמנים של ההכנסה שלך ועמלות עסקה.

- תדירות: רוב המשקיעים בוחרים שבועי או דו-שבועי (כל שבועיים), שכן זה מתיישב היטב עם תלושי שכר טיפוסיים. DCA חודשי יעיל גם הוא אך עלול לפספס יותר הזדמנויות רכישה קצרות טווח. DCA יומי, למרות שהוא אופטימלי מבחינה מתמטית, עלול להיות מסורבל ולהוביל לעמלות עסקה מצטברות גבוהות יותר.

- עקביות היא המפתח: האלמנט החשוב ביותר הוא עקביות הביצוע. שימוש בתכונות אוטומטיות בבורסות או ארנקים מבטיח שלא תפספס רכישה מתוזמנת, ומבטל את הפיתוי להמתין ל"מחיר טוב יותר".

סכום חד פעמי לעומת DCA: השוואה קצרה

תיאוריית הפיננסים מציעה לעיתים קרובות שהשקעה חד פעמית (השקעת ההקצאה כולה בבת אחת) מנצחת סטטיסטית את DCA בנכסים שנוטים כלפי מעלה לטווח ארוך, כמו מדדי שוק המניות הרחבים. זה מפני ש"זמן בשוק מנצח תזמון שוק".

עם זאת, היתרון הסטטיסטי הזה נעלם במידה רבה כאשר מדובר בנכסים היפר-תנודתיים כמו ביטקוין, במיוחד בהתחשב בסיכון הפסיכולוגי.

- סיכון הסכום החד פעמי: אם אתה מבצע השקעה חד פעמית ממש לפני ירידת שוק של 50% גדולה, ההפסד הניירי המיידי יכול להיות כל כך חמור שהוא יאלץ אותך למכור בפאניקה, ויסכל את כל התזה לטווח ארוך.

- יתרון ה-DCA: DCA מחליק את כניסת השוק, מגן על ההון שלך ויותר מכך, מגן על הנפש שלך מהפסדים גדולים ופתאומיים, ומבטיח הקפדה על תוכנית ההשקעה לטווח ארוך. לביטקוין, DCA היא האסטרטגיה ההתנהגותית העליונה.

ניהול פעיל: יישום איזון מחדש בתיק ביטקוין

לאחר שאסטרטגיית ה-DCA שלך בתהליך, דינמיקות שוק יגרמו להקצאה שלך להיסחף בלתי נמנע. אם הביטקוין מבצע מצוין ("שוק שורי"), המטרה של 3% עלולה להתנפח ל-8% או 10%. להיפך, שוק דובי עמוק עלול לצמצם אותה ל-1%.

איזון מחדש הוא התהליך השיטתי של רכישה או מכירה של נכסים כדי להחזיר את התיק להקצאה המטרה המקורית. זהו כלי ניהול סיכונים קריטי שמאלץ אותך לקנות נמוך ולמכור גבוה, שומר על משמעת ומניע חשיפה יתר.

איזון מחדש מבוסס זמן (גישה קלנדרית)

השיטה הפשוטה ביותר היא קביעת לוח זמנים קלנדרי קבוע, ללא קשר לתנאי שוק.

- ביצוע: אזן מחדש רבעוני (כל שלושה חודשים) או חצי-שנתי (כל שישה חודשים).

- יתרון: פשטות ועקביות. זה מבטיח בדיקות סיכון במרווחים קבועים.

- חיסרון: זה עלול לאלץ אותך לסחור בתקופה תנודתית או לא רציונלית מאוד. לדוגמה, אם הביטקוין נמצא בזינוק עצום, איזון מחדש עלול להרגיש כמו מכירת רווחים מוקדמת מדי.

איזון מחדש מבוסס סף (מדד תנודתיות)

אסטרטגיה מזוקקת ויעילה יותר לביטקוין היא איזון מחדש מבוסס סף, המסתמכת על מדד תנודתיות. במקום לסחור בתאריך, אתה סוחר רק כאשר הקצאת התיק שלך נסחפת מעבר לגבול מוגדר.

- הגדר מטרה: נניח שההקצאה המטרה שלך היא 4%.

- קבע ספים: הגדר את הסטייה המותרת המרבית, בדרך כלל +/- 20% מההקצאה המטרה.

- סף עליון (הדק מכירה): 4% + (4% * 20%) = 4.8%. אם BTC מגיע ל-4.8% מהתיק שלך, אתה מוכר את העודף חזרה ל-4%.

- סף תחתון (הדק קנייה): 4% - (4% * 20%) = 3.2%. אם BTC יורד ל-3.2% מהתיק שלך, אתה קונה מספיק כדי להחזיר את ההקצאה ל-4%.

אסטרטגיה זו מאפשרת לך להרוויח מהתנודתיות הטבעית של הביטקוין. אתה מאזן מחדש רק כאשר הנכס זז באופן משמעותי, וממנע עסקאות מיותרות במהלך תנועה צידית. התהליך הזה מבטיח שאתה לוקח רווחים באופן שיטתי כאשר השוק אופורי ומגביר חשיפה כאשר השוק מפחד.

מכניקת איזון מחדש: מכירה גבוה, קנייה נמוך

פעולת האיזון מחדש המכנית דורשת מימון הרכישה המטרתית או מכירת העודף.

- בעת מכירה (שוק שורי): אם ההקצאה שלך חורגת מהסף העליון (למשל, 5.5% חורג ממטרה), אתה מוכר את ההפרש (העודף של 1.5%) חזרה לנכסים יציבים—מזומן, אג"ח או קרנות מדד מסורתיות—כדי לשחזר את האחוז המטרה.

- בעת קנייה (שוק דובי): אם ההקצאה שלך יורדת מתחת לסף התחתון (למשל, 2.5% הגיע למטרה), עליך למשוך כספים מההקצאה המסורתית המבוססת שלך (מזומן או אג"ח) כדי לקנות יותר ביטקוין, ולהחזיר את האחוז למטרה.

זהו לעיתים החלק המאתגר ביותר, שכן הוא דורש מהמשקיע למכור נכס שמזנק או לקנות נכס שנראה קורס. משמעת, לא רגש, מכתיבה את העסקה.

שיקולים מתקדמים לתחזוקת תיק

ביצוע תוכנית איזון מחדש כולל יותר מתזמון שוק; הוא דורש שיקול דקדקן של עלויות, מיסים ועמידות פסיכולוגית.

השלכות המס של איזון מחדש (רווחי הון)

אחת מנקודות החיכוך הגדולות ביותר בניהול תיק פעיל, במיוחד עם נכסים מתקדמים מאוד כמו ביטקוין, היא מיסוי.

במקרים רבים (כולל בארה"ב), מכירת ביטקוין היא אירוע חייב במס. כל רווחים שמתממשים מהמכירה (ההפרש בין מחיר המכירה למחיר הרכישה המקורי—בסיס העלות) חייבים במס רווחי הון.

- קצר טווח לעומת ארוך טווח: אם אתה מוכר ביטקוין שהחזקת פחות משנה, הרווחים ממוסים בדרך כלל בשיעור ההכנסה הסטנדרטי שלך (רווחי הון קצרי טווח, שלעיתים קרובות גבוה). אם החזקת יותר משנה, הרווחים ממוסים בשיעור נמוך יותר של רווחי הון ארוכי טווח.

- דילמת האיזון מחדש: מכיוון שאיזון מחדש מאלץ אותך למכור ביטקוין במהלך ריצות שוריות, אתה עלול לממש רווחים קצרי טווח משמעותיים, מה שיוביל לחשבון מס גדול.

טיפ מעשי: בעת החלטה על איזון מחדש, תעדיף למכור מטבעות שמתאימים לרווחי הון ארוכי טווח (מטבעות שהוחזקו יותר משנה). השתמש בחישוביות חלקות מס מדויקת (FIFO—First-In, First-Out, או LIFO—Last-In, First-Out) כדי למקסם יעילות מס. במקרים מסוימים, עלות המס של איזון מחדש עלולה להעלות במעט על הפחתת הסיכון, ודורשת דחייה קלה בפעולה עד שיותר החזקות יתאימו לשיעור ארוך הטווח.

נקודות כניסה ויציאה אופטימליות על סמך פרופיל סיכון

בעוד ש-DCA מסיר את הצורך בתזמון מדויק, האסטרטגיה שבחרת צריכה להתאים למחזורי שוק ידועים.

- תפקיד מחזורי השוק: כפי שנדון בניתוח מעמיק יותר (בהתייחס לעמודת מחזורי שוק הרלוונטית), הביטקוין נוטה לנוע במחזורים של ארבע שנים הקשורים בערך לאירוע ההילבינג.

- שיאי שוק שורי: תקופות אופוריה אלה הן הנקודות הטבעיות והיעילות ביותר למכירה (איזון מחדש), שכן פחד להחמיץ (FOMO) דחף את הנכס להערכות גבוהות.

- שוקי דובים עמוקים/צבירה: תקופות ייאוש שיא והערכה נמוכה הן הנקודות הטבעיות והיעילות ביותר לקנייה (DCA מואץ/איזון מחדש), שכן פאניקה דחפה את המחיר למטה.

שילוב אסטרטגיה: משקיע חכם משתמש בכלל איזון מחדש מבוסס סף כהדק לעסקה, אך מבצע את העסקה בהקשר של מחזור השוק הכולל. אל תשהה את ה-DCA לחלוטין במהלך שוק דובי; במקום זאת, ראה בשוק הדובי תקופת הנחה ממושכת והמשך בתרומות הקבועות שלך.

אבטחה ושמירה עצמית

אף אסטרטגיית הקצאה לא משנה אם הנכסים הבסיסיים אינם מאובטחים. במיוחד עבור ההקצאה של 1-5% המייצגת עמדה משמעותית לטווח ארוך, מעבר מאחסון בבורסה לשמירה עצמית הוא חובה.

- ארנקים: השתמש בארנק חומרה (כמו Ledger או Trezor) כדי לאחסן את המפתחות הפרטיים שלך באופן לא מקוון. זה מבודד את הכספים שלך מפני פריצות בורסה וסיכון צד שלישי.

- ניהול ביטוי זרע: אחסן את ביטוי הזרע להתאוששות שלך במספר מיקומים פיזיים, באופן אידיאלי באמצעות חריטת פלדה או פתרונות עמידים בפני אש, מבטיח שאתה השולט היחיד בהקצאה שלך. זהו אבן היסוד לבניית ריבונות עצמית דיגיטלית.

מסקנה

בניית תיק ביטקוין אינה פעילות פסיבית; היא דורשת כנות אינטלקטואלית ומשמעת ביצוע. על ידי הגדרת הקצאה שמרנית (1% עד 5%), הקפדה קפדנית על לוח זמנים של ממוצע עלות דולרי, ושימוש פעיל באיזון מחדש מבוסס סף, אתה מנטרל את האיום הגדול ביותר להצלחה לטווח ארוך: רגש.

הכללת הביטקוין בתיק שלך מספקת גידור חזק וחשיפה לצמיחה דורית, אך רק אם התנודתיות הייחודית שלו מנוהלת באופן יזום. התמקד בתוכנית לטווח ארוך, סמוך על המשמעת השיטתית של האסטרטגיה שלך, ותן לזמן ולמכניקות שוק לעבוד לטובתך.