ניהול עושר דיגיטלי דורש שינוי יסודי באופן שבו אנחנו חושבים על בעלות וגישה. בעולם הפיננסי המסורתי, איבוד כרטיס בנק או שכחת סיסמה היא אי נוחות קלה שמתפתרת בשיחת טלפון ואימות זהות. המוסד שמחזיק בכספים שלך משמש כרשת ביטחון, שומר על שליטה ויכולת לשחזר גישה לבקשתך.

בעולם המטבעות הקריפטוגרפיים והנכסים הדיגיטליים, הדינמיקה הזו לעיתים קרובות מתהפכת. המאפיין המגדיר של נכסים מבוזרים הוא הסרת מתווכים. למרות שזה מעניק ריבונות פיננסית ללא תקדים ועמידות בפני צנזורה, זה מטיל אחריות קפדנית על הבעלים. אם אתה המחזיק הבלעדי של הנכסים שלך, אין קו תמיכה ללקוחות להתקשר אליו אם אתה מאבד את פרטי הגישה שלך.

מציאות זו יוצרת אתגר משמעותי לתכנון ירושה ותכנון חירום. כאשר משקיע נפטר או הופך לבלתי כשיר, העושר הדיגיטלי שלו אינו מועבר אוטומטית ליורשיו הקרובים. ללא תוכנית ספציפית שגישורת בין תכנון עיזבון פיזי לקריפטוגרפיה דיגיטלית, מיליוני דולרים בנכסים עלולים להפוך לבלתי נגישים לצמיתות.

"חור שחור" של מטבעות קריפטו אבודים הוא תופעה מתועדת היטב, שלרוב נובעת מחוסר ידע ולא מגניבה זדונית. כדי למנוע מהמורשת הדיגיטלית שלך להפוך לסטטיסטיקה, עליך להבין את המכניקות של הטכנולוגיה שאתה משתמש בה. בניית תוכנית חירום חזקה מתחילה בשליטה בכלי אבטחת נכסים דיגיטליים.

היסודות של בעלות דיגיטלית

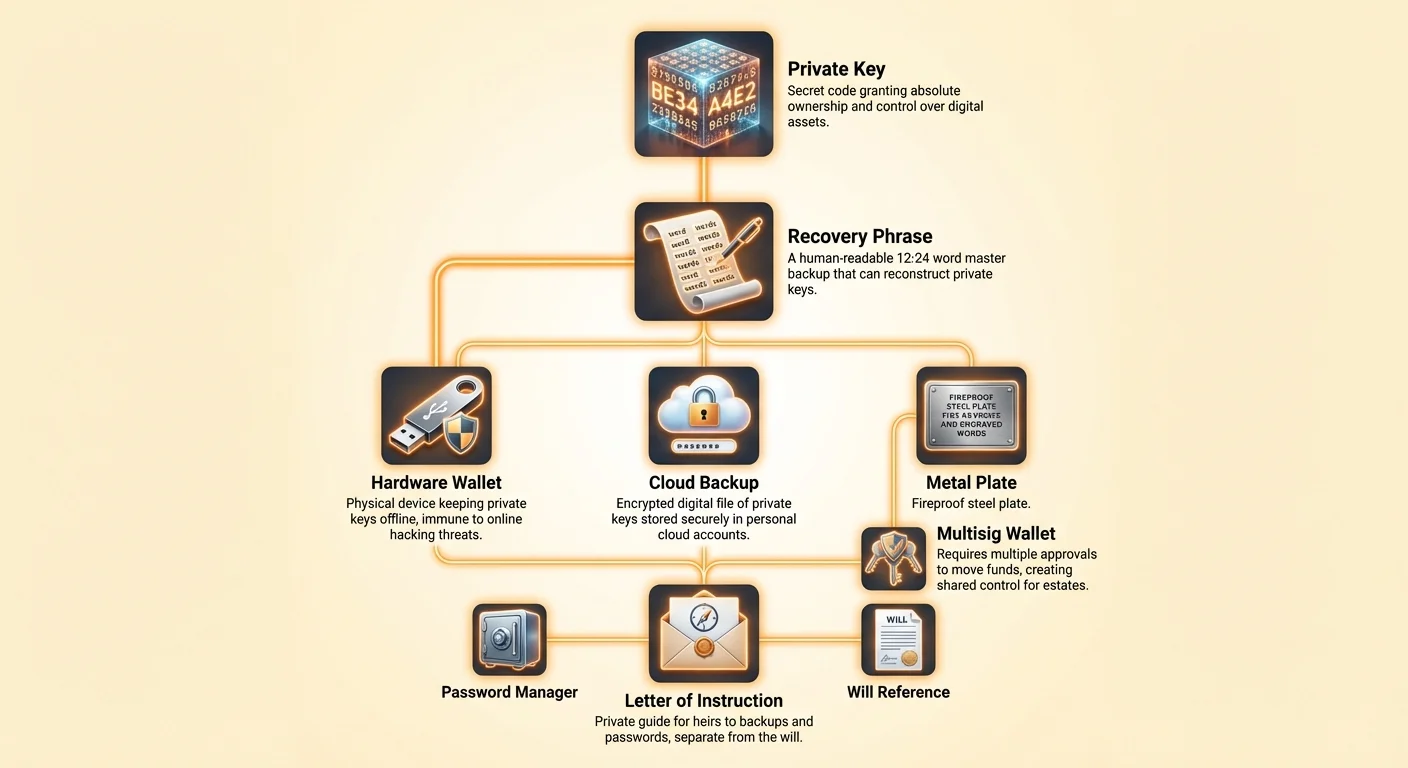

כדי ליצור תוכנית לעתיד, עליך קודם להבין מה אתה בעצם מחזיק. כאשר אתה רוכש מטבע קריפטו, אתה לא מחזיק במטבעות דיגיטליים בקובץ במחשב או בסמארטפון שלך. במקום זאת, אתה מחזיק ב-"מפתח פרטי". המפתח הזה הוא קוד סודי שמעניק בעלות ושליטה על כתובת ספציפית בבלוקצ'יין.

תפקיד מפתחות פרטיים

מפתח פרטי הוא בעצם מחרוזת ארוכה ומקרית של תווים אלפא-נומרי. הוא פועל באופן דומה לסיסמה לחשבון בנק, אך עם מהמרות גבוהות בהרבה. במערכת המסורתית, לבנק יש עותק של הסיסמה שלך או דרך לאפס אותה. במטבע קריפטו, המפתח הפרטי הוא הדבר היחיד שאומר את זכותך להוציא את הכספים.

מפתח זה מקושר מתמטית למפתח ציבורי, שמשמש ככתובת קבלה שלך. תחשוב על המפתח הציבורי כחריץ תיבה שכל אחד יכול להכניס דואר. המפתח הפרטי הוא המפתח הפיזי היחיד שפותח את התיבה כדי לשלוף את התכולה. אם המפתח הזה אבד, התיבה נשארת נעולה לנצח, והתכולה נהרסת למעשה.

הקשר לארנקים

ארנק קריפטו הוא הממשק שמנהל את המפתחות האלה בשבילך. זו טעות נפוצה לחשוב שארנק מאחסן את המטבע עצמו. הוא לא. ארנק ביטקוין, לדוגמה, הוא מכשיר או תוכנה שמאחסנת את המפתחות הפרטיים שלך ומאפשרת לך לקיים אינטראקציה עם רשת הבלוקצ'יין.

הארנק משתמש במפתח הפרטי שלך כדי לחתום דיגיטלית על עסקאות. החתימה הזו מוכיחה לרשת שאתה הבעלים של הכספים מבלי לחשוף את המפתח הפרטי עצמו. מכיוון שהארנק מטפל בפעולה הרגישה הזו, אבטחת תוכנת הארנק או המכשיר היא קריטית לאבטחת הנכסים.

התפקיד הקריטי של ביטוי השחזור

מכיוון שמפתחות פרטיים גולמיים הם מחרוזות ארוכות של תווים משושעים, קשה לבני אדם לקרוא, לכתוב או לזכור אותם ללא שגיאה. כדי לפתור זאת, ארנקים מודרניים משתמשים בתקן המכונה ביטוי שחזור, הנקרא גם ביטוי זרע או ביטוי סודי.

ביטוי זה בדרך כלל מורכב מ-12 עד 24 מילים אקראיות שנוצרות על ידי הארנק במהלך ההגדרה הראשונית. המילים האלה הן ייצוג קריא לאדם של המפתח הפרטי שלך. אם הטלפון שלך אבד, נהרס או נמחק, הזנת המילים האלה בארנק מכשיר או אפליקציה חדש תשחזר את המפתחות הפרטיים שלך ותשחזר גישה לכספים שלך.

למטרות ירושה, ביטוי השחזור הוא "המפתח הראשי" לכספת הדיגיטלית שלך. אם היורשים שלך יש להם גישה לרשימת המילים הזו, הם יכולים לגשת לכספים שלך מכל מקום בעולם, ללא קשר לכך שיש להם את הטלפון או המחשב המקורי שלך. לעומת זאת, אם הם לא מוצאים את הביטוי הזה, הנכסים כנראה אבודים.

עם זאת, הכוח של ביטוי השחזור מציג סיכונים חמורים. כל מי שרואה את המילים האלה יש גישה מלאה לכספים שלך. הם לא צריכים את הטלפון שלך, את ה-PIN שלך או את טביעת האצבע שלך. לכן, אחסון הביטוי הזה הוא האלמנט הקריטי ביותר בתוכנית החירום שלך. הוא חייב להיות נגיש ליורשים שלך אך מוסתר לחלוטין מכל השאר.

השלכות של מודל משמר לעומת עצמאי

האסטרטגיה להעברת נכסים דיגיטליים תלויה לחלוטין במקום שבו הנכסים האלה נשמרים. ישנם שני מודלים עיקריים להחזקת מטבע קריפטו: משמר ועצמאי. כל אחד דורש גישה שונה לחלוטין לתכנון עיזבון.

מודל משמר

ארנק משמר מסופק על ידי בורסה מרכזית או ברוקראז'. בתרחיש זה, החברה מחזיקה במפתחות הפרטיים בשמך. אתה ניגש לחשבון דרך התחברות וסיסמה, בדומה לבנקאות מקוונת.

בתרחיש ירושה, חשבון משמר מטופל באופן דומה לחשבון בנק מסורתי. היורש שלך יצטרך כנראה לספק תעודת פטירה, עותק של הצוואה ומסמכים משפטיים אחרים לבורסה כדי להוכיח את סמכותו. הבורסה תעביר אז את השליטה בחשבון.

למרות שהתהליך הזה מוכר לעורכי דין לעיזבונות, הוא כרוך בסיכונים ספציפיים. אתה סומך על הבורסה להישאר פשוטה ותפעולית. אם הפלטפורמה פושטת רגל או נסגרת על ידי רגולטורים, היורשים שלך עלולים לרשת רק תביעה בהליך משפטי ארוך. יתר על כן, לבורסה יש כוח להקפיא משיכות או לה拒绝 גישה על סמך מדיניות פנימית.

מודל עצמאי

ארנק עצמאי שם את המשתמש בשליטה מלאה. אתה מחזיק במפתחות הפרטיים, בדרך כלל מאוחסנים במכשיר הנייד שלך או בארנק חומרה. צד שלישי – כולל מפתח הארנק – אין לו גישה לכספים שלך.

מודל זה תואם את הפילוסופיה המרכזית של מטבע קריפטו: אתה הבנק שלך. זה אומר שאין תהליך אישור חשבון ואין צורך לבקש רשות להעברת כספים. עם זאת, זה גם אומר שאין מי שיעזור ליורשים שלך אם לא השארת הוראות.

לנכסים עצמאיים, תוכנית הירושה היא טכנית טהורה, לא משפטית. הצוואה שלך יכולה להכריז מי צריך להחזיק בנכסים, אבל רק המפתחות הפרטיים או ביטוי השחזור יכולים באמת להעניק להם חזקה. ללא המפתחות, הזכויות המשפטיות המוענקות על ידי צוואה הן חסרות תועלת בפועל.

אסטרטגיות גיבוי לחירום

יצירת גיבוי אמין היא הצעד הראשון כדי להבטיח שהנכסים שלך ישרדו אותך. גיבוי מבטיח שאם המכשיר הראשי שלך אבד או שאתה לא מסוגל לפתוח אותו, הכספים עדיין ניתנים לשחזור. ישנם שני גישות עיקריות לגיבויים: ידני ואחסון ענן אוטומטי.

| תכונה | גיבוי ידני | גיבוי ענן |

|---|---|---|

| שיטה | כתיבה של 12-24 מילים על נייר | קובץ מוצפן המאוחסן ב-Google/Apple drive |

| אבטחה | נדרשת אבטחה פיזית | מוגן בסיסמה מותאמת אישית |

| סיכון | אובדן פיזי, נזק או גניבה | פישינג או שכחת סיסמת הפענוח |

גיבויי נייר ידניים

השיטה המסורתית כוללת כתיבה פיזית של ביטוי השחזור על דף נייר. זה לעיתים קרובות נחשב "אחסון קר" מכיוון שהנייר לא מחובר לאינטרנט, מרוחק מאיומים מחוברי אינטרנט כמו האקרים או תוכנות זדוניות.

לתוכנית ירושה, גיבויי נייר מציגים אתגרים לוגיסטיים. נייר עלול להיהרס בשריפה, מים או פשוט התפרקות. אם אתה מסתיר את הנייר טוב מדי, היורשים שלך לעולם לא ימצאו אותו. אם אתה לא מסתיר אותו מספיק טוב, גנב עלול למצוא אותו.

שיטת best practice נפוצה היא להכין עותקים של גיבוי הנייר ולשמור אותם במיקומים מאובטחים נפרדים. לדוגמה, אחד יכול להיות בכספת ביתית, בעוד אחר מאוחסן בקופסת פיקדון בבנק או בביתו של קרוב משפחה מהימן. הפיזור הגיאוגרפי הזה מגן מפני אסונות מקומיים כמו שריפת בית.

גיבויי ענן אוטומטיים

ארנקים מודרניים, כמו אפליקציית Bitcoin.com Wallet, הציגו שירותי גיבוי ענן אוטומטיים כדי להפחית את סיכוני הנייר הפיזי. במערכת זו, הארנק יוצר קובץ גיבוי של המפתחות הפרטיים שלך, מצפין אותו בסיסמה מותאמת אישית אחת שבחרת, ומאחסן אותו בחשבון הענן האישי שלך (Google Drive או iCloud).

זה מפשט משמעותית את תהליך הירושה. במקום צורך למצוא דף נייר מוסתר, היורשים שלך יצטרכו גישה לחשבון הענן שלך ולסיסמה הספציפית שיצרת לגיבוי.

שיטה זו מאחדת את המורכבות באופן יעיל. במקום לנהל 12 מילים אקראיות לכל מטבע קריפטו שונה שאתה מחזיק, אתה מנהל סיסמה חזקה אחת שפותחת הכל. אם אתה בוחר במסלול זה, תוכנית החירום שלך חייבת להבטיח שהיורשים שלך יכולים לגשת לחשבון האימייל שלך ולדעת את סיסמת הפענוח.

אבטחה מתקדמת וגישה משותפת

לאלו עם החזקות משמעותיות, גיבויים פשוטים עלולים לא להציע מספיק אבטחה או גמישות. תכונות מתקדמות כמו ארנקי רב-חתימות ומכשירי חומרה יכולות לספק פתרונות חזקים לתכנון חירום.

ארנקי Multisig

ארנק רב-חתימה (multisig) הוא כלי רב עוצמה ליצירת שליטה משותפת. בניגוד לארנק סטנדרטי שדורש חתימה אחת כדי לאשר עסקה, ארנק multisig דורש אישור ממספר צדדים.

לדוגמה, אתה יכול להגדיר ארנק multisig "2 מתוך 3". לארנק הזה יש שלושה משתתפים, ושניים מהם חייבים להסכים כדי להעביר כספים. מבנה זה אידיאלי לעיזבונות משפחתיים. אתה יכול להחזיק מפתח אחד, בן/בת הזוג שלך מפתח אחד, ועורך דין משפחתי את השלישי.

במקרה של פטירתך, בן/בת הזוג שלך ועורך הדין יוכלו לשלב את המפתחות שלהם כדי לגשת לכספים. זה מונע מכל אדם בודד לברוח עם הנכסים תוך הבטחה שהכספים לא יאבדו אם אדם אחד מאבד את המפתח שלו. ההגדרה הזו מגנה מפני אובדן וגניבה כאחד, ומשמשת כצורת דיגיטלית של חשבון בנק משותף עם בלמים ואיזונים.

ארנקי חומרה

ארנקי חומרה הם מכשירים פיזיים שתוכננו אך ורק לאחסון מפתחות פרטיים באופן לא מקוון. הם נראים כמו כונני USB ומתחברים למחשב או טלפון רק כאשר אתה צריך לחתום על עסקה. מכיוון שהמפתחות לעולם לא עוזבים את המכשיר, הם חסינים מפני וירוסי מחשב והאקרים מקוונים.

שילוב ארנק חומרה בתוכנית העיזבון שלך מוסיף אסימון פיזי שחייב להיות מועבר. התוכנית שלך תצטרך להנחות את היורשים שלך למיקום הפיזי של המכשיר ולספק את קוד ה-PIN הדרוש כדי לפתוח אותו. ארנקי חומרה גם מייצרים ביטוי שחזור, שמשמש כגיבוי הסופי אם המכשיר עצמו נכשל.

בניית פרוטוקול הגישה

מטרת התוכנית שלך היא ליצור מפת דרכים שמאפשרת ליורשים מהימנים שלך לשחזר את הנכסים שלך מבלי לחשוף את הנכסים האלה לגניבה כל עוד אתה חי. זה דורש איזון קפדני בין סודיות לנגישות.

תיעוד ללא חשיפה

אל תרשום אף פעם את ביטוי השחזור האמיתי או המפתחות הפרטיים ישירות בצוואה. צוואות לעיתים קרובות הופכות לרשומות ציבוריות בעת אישור. אם ביטוי 12 המילים שלך כתוב במסמך ציבורי, כל מי שקורא אותו יכול לרוקן את הארנק שלך מיד.

במקום זאת, הצוואה שלך צריכה להתייחס לקיומם של נכסים דיגיטליים ולצבוע על מסמך פרטי נפרד או מיקום מאובטח שבו פרטי הגישה נשמרים. המסמך הפרטי הזה הוא "מכתב ההוראות" שלך.

מכתב ההוראות

מסמך זה משמש כמדריך ליורשים שלך. הוא לא צריך רק לרשום קודים אלא להסביר את התהליך. זכור שהיורשים שלך עלולים לא להיות מוכרים במושגי מטבע קריפטו.

המכתב צריך להסביר איזו תוכנה להוריד (למשל, אפליקציית ארנק ספציפית), איפה למצוא את הגיבוי (למשל, "בכספת הכחולה" או "ב-Google Drive שלי"), והסיסמאות או ה-PINs הדרושים. מועיל להסביר את ההבדל בין ה-PIN שמשמש לפתיחת הטלפון שלך לבין הסיסמה שמשמשת לפענוח גיבוי ענן.

ניצול יתר ועדכונים

תוכנית סטטית היא תוכנית כושלת. אתה עלול לשנות תוכנת ארנק, להעביר כספים לכתובת חדשה או לעדכן סיסמאות. אם תוכנית החירום שלך רושמת סיסמה ישנה ששינית לפני שנים, היורשים שלך ייתקלו בקיר מת.

בדוק את תוכנית הנכסים הדיגיטליים שלך מדי שנה. ודא שהגיבויים שלך עדיין קריאים והוראות המיקום שלך עדכניות. אם אתה משתמש בגיבוי ענן, ודא שהקובץ עדיין נמצא בדיסק שלך ושהזכרת את סיסמת הפענוח.

שיטות עבודה מומלצות לניהול סיסמאות

בין אם אתה מסתמך על גיבויי ענן או פשוט צריך להגן על רשימת ההוראות הדיגיטלית, ניהול סיסמאות הוא הדבק שמחזיק את ארכיטקטורת האבטחה שלך יחד. סיסמה חלשה עלולה לערער את הגדרת אבטחת קריפטו מתוחכמת ביותר.

הימנעות מסיכוני אחסון דיגיטלי

אל תשמור אף פעם סיסמאות או ביטויי שחזור בטקסט רגיל במחשב או סמארטפון. צילום מסך של ביטוי הזרע שלך או שמירה שלו באפליקציית "הערות" פותח אותך להאקרים. אם המכשיר שלך נפרץ, סקריפטים אוטומטיים יכולים לסרוק את הקבצים האלה ולגנוב את הכספים שלך בשניות.

אם אתה חייב לשמור מידע באופן דיגיטלי, הוא חייב להיות מוצפן. אפליקציות מנהל סיסמאות יכולות להיות שימושיות כאן, בתנאי שהסיסמה הראשית למנהל עצמו מאובטחת וידועה ליורשים שלך.

הרכיב הפיזי

לרבים, האסטרטגיה הבטוחה ביותר נשארת דלתכנית נמוכה: עט ונייר. כתיבת הסיסמאות והביטויים שלך מסירה את האיום של תוקפים מקוונים. עם זאת, זה מחזיר סיכונים פיזיים.

כדי להפחית זאת, שקול להשתמש בחומרים עמידים. משקיעים מסוימים רושמים את ביטויי הזרע שלהם על לוחות מתכת עמידים לשריפה ולמים. זה מבטיח שאפילו באירוע קטסטרופלי כמו שריפת בית, המפתחות לירושה שורדים.

ניווט בסיכון של פשיטת רגל של בורסה

למרות שאחסון עצמאי מומלץ לעיתים קרובות לאבטחה, משקיעים רבים עדיין שומרים כספים בבורסות מרכזיות לנוחות או מסחר. אם אתה בוחר במסלול זה, עליך להיות מודע לסיכונים הספציפיים בנוגע לירושה.

אם בורסה מחזיקה בכספים שלך, אתה נושה לא מבוטח מבחינה טכנית. במקרה של פשיטת רגל של הבורסה, אתה בתור האחרון בתור. הליכים משפטיים עלולים לקחת שנים, ושחזור נכסים נדיר שמגיע ל-100%.

באופן אידיאלי, רוב ההחזקות ארוכות הטווח שלך – הירושה שאתה מתכנן להשאיר – צריכות להיות מועברות לארנק עצמאי. זה מסיר את סיכון הצד השני. אתה כבר לא סומך על חברה להתקיים בעוד 20 או 30 שנה; אתה סומך על המתמטיקה של הבלוקצ'יין ופרוטוקול הגיבוי שלך.

אם אתה חייב לשמור כספים בבורסה, ודא שהיורשים שלך יודעים איזו בורסה אתה משתמש בה ויש להם את פרטי ההתחברות הדרושים או לפחות ידיעה על קיום החשבון כדי שיוכלו להתחיל תביעה רשמית.

המחסום הפסיכולוגי

אחד המכשולים הגדולים ביותר ביצירת תוכנית ירושה דיגיטלית הוא המשקל הפסיכולוגי של האחריות. במודל העצמאי, ההבנה ש"רק אני יכול לגשת לזה" היא מעצימה אך גם מפחידה.

קל לדחות יצירת תוכנית גיבוי כי זה דורש להתמודד עם התמותה של עצמך ולעסוק במורכבות טכנית. עם זאת, התעלמות מהבעיה מבטיחה כמעט אובדן נכסים.

התחל בקטן. גבה את הארנק הנוכחי שלך היום. רשום את ביטוי השחזור ושמור אותו במקום מאובטח. ספר לאדם מהימן אחד שאתה מחזיק בנכסים דיגיטליים ואיפה הם יכולים למצוא את ההוראות אם משהו קורה לך. אתה לא צריך לתת להם את המפתחות עכשיו, רק את המפה למצוא אותם מאוחר יותר.

שילוב עם תכנון עיזבון מסורתי

נכסים דיגיטליים לא קיימים בוואקום. הם צריכים להשתלב בתוכנית העיזבון הפיננסית הרחבה שלך. יידע את עורך הדין או מתכנן העיזבון שלך שאתה מחזיק בנכסים דיגיטליים, אפילו אם אתה לא מספק להם את מפתחות הגישה.

הם יכולים לעזור לך לנסח את הניסוח המתאים בצוואה כדי להעביר בעלות משפטית. זה יוצר בסיס משפטי ברור ליורשים שלך להחזיק בנכסים, אפילו אם מנגנון ההעברה (המפתחות) מטופל בנפרד.

זה חשוב במיוחד לסכומים משמעותיים. אם רשויות מס או בני משפחה אחרים מתווכחים על הבעלות בקריפטו, מעקב משפטי ברור בשילוב עם מפתחות גישה טכניים מספק את ההגנה החזקה ביותר האפשרית ליורשים שלך.

מסקנה

אתגר הירושה של נכסים דיגיטליים אינו רק בעיה טכנית; זו בעיה של המשכיות במערכת ללא אמון. בעיצוב, מטבעות קריפטוגרפיים מתנגדים לשליטה חיצונית. התכונה הזו, שמקנה להם ערך רב לאבטחה ולפרטיות, הופכת אותם שבירים ביותר בהקשר של תמותה. ללא מאמץ מודע ליצירת גשר, קירות הקריפטוגרפיה שבנית כדי לשמור על גנבים בחוץ בסופו של דבר ישמרו גם על המשפחה שלך בחוץ.

פתרון "בעיית מיליון הדולר" דורש גישה רב-פנים. זה דורש מעבר לאחסון עצמאי כדי להבטיח בעלות אמיתית, הליכי גיבוי קפדניים כדי להגן מפני אובדן נתונים, ואסטרטגיית תקשורת ברורה ומתועדת ליורשים שלך. בין אם אתה משתמש בביטויי זרע על נייר, גיבויי ענן מוצפנים או ארנקי multisig, העיקרון המרכזי נשאר זהה: ניצול יתר ובהירות. עליך ליצור מערכת ששורדת את היעדרותך.

הכלים לירושה דיגיטלית מאובטחת קיימים היום. ארנקי חומרה מציעים בטיחות פיזית, גיבויי ענן מציעים נוחות, והגדרות multisig מציעות שליטה דמוקרטית. האחריות מוטלת על המשקיע לשלב את הכלים האלה לתוכנית קוהרנטית. על ידי פעולה עכשיו, אתה הופך את הנכסים הדיגיטליים שלך מפוטנציאל אובדן למורשת מתמשכת.

אם אין לך את המפתחות הפרטיים, אתה לא מחזיק בקריפטו, וגם היורשים שלך לא.