נוף הקריפטו התפתח באופן משמעותי מעבר לרעיון הראשוני של העברת ערך עמית לעמית פשוטה. ככל שהשוק מבשיל, נכסים דיגיטליים מיוחדים צצו כדי להתמודד עם מגבלות ספציפיות של טכנולוגיית בלוקצ'יין מוקדמת. שתי הקטגוריות הקריטיות ביותר בהתפתחות זו הן סטייבלקוינים ומטבעות פרטיות. סטייבלקוינים פותחו כדי להילחם בתנודתיות המובנית של נכסים כמו Bitcoin, תוך מתן אמצעי חליפין אמין ואחסון ערך. לעומת זאת, מטבעות פרטיות נוצרו כדי להחזיר את האנונימיות שאובדת לעיתים קרובות על לידג'רים ציבוריים שקופים.

שתי מחלקות הנכסים הללו מייצגות קצוות מנוגדים של ספקטרום רגולטורי. סטייבלקוינים, במיוחד אלה שמגובים במטבעות פיאט, משתלבים יותר ויותר עם מערכות פיננסיות מסורתיות ומחפשים עמידה בדרישות. מטבעות פרטיות, במהותם, מאתגרות את יכולות המעקב של רגולטורים פיננסיים. העתיד של נכסים אלה תלוי באופן שבו הם מנווטים את הביקוש הגובר לפיקוח ממשלתי. זה יוצר סביבה מורכבת שבה חדשנות חייבת לאזן מול הדרישות המחמירות של מסגרות מתעוררות.

המתח בין שמירה על אתוס הדה-מרכוז של קריפטו ועמידה בסטנדרטים משפטיים מגדיר את השלב הבא בצמיחת התעשייה. משקיעים ומשתמשים חייבים להבין את המנגנונים מאחורי נכסים אלה כדי לנווט בשטח המשתנה. מביקורות רזרבות של סטייבלקוינים מרכזיים ועד להוכחות קריפטוגרפיות של רשתות פרטיות, הבסיס הטכני יקבע אילו פרויקטים ישרדו טיהורים רגולטוריים. ניתוח זה בוחן את המנגנונים, הסיכונים והמסלולים העתידיים של אלטקוינים מיוחדים אלה.

מנגנוני היציבות בשוק תנודתי

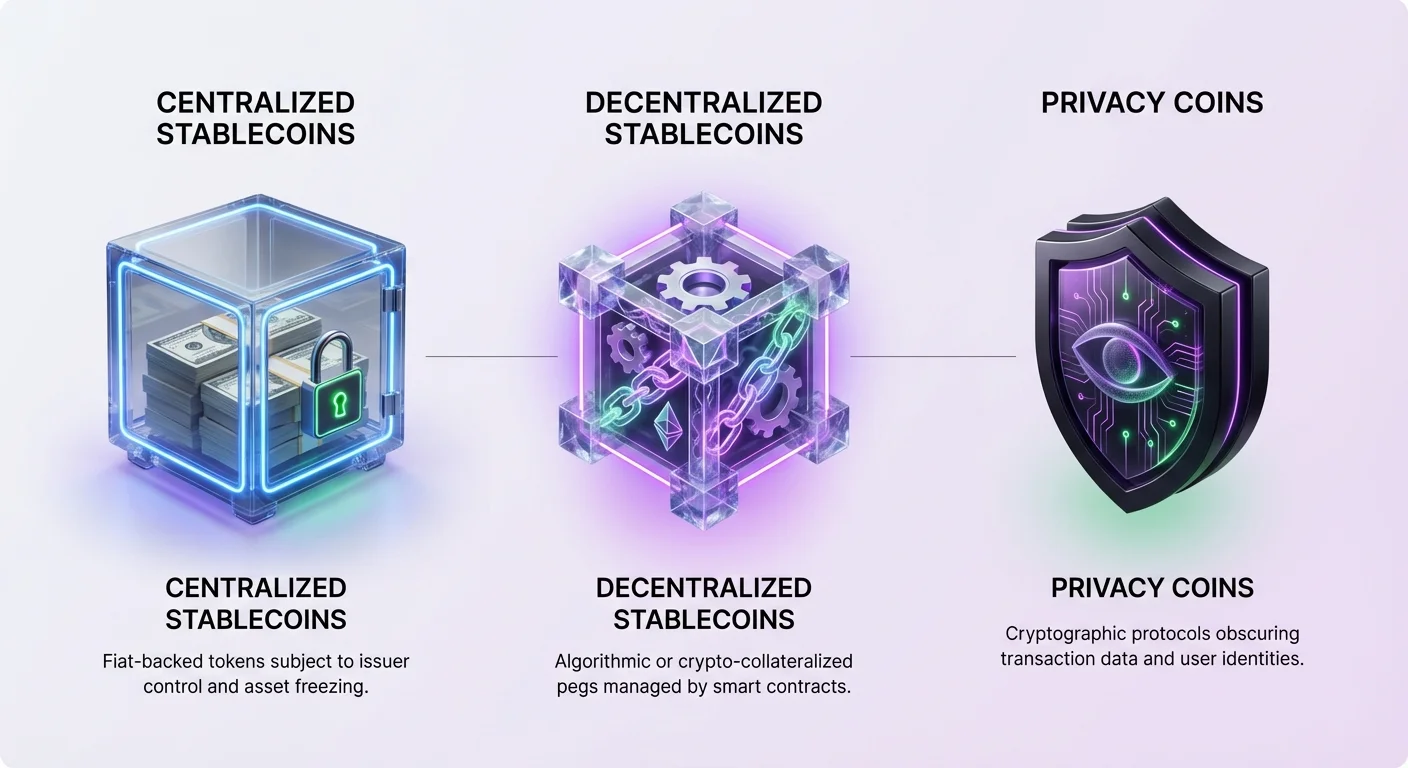

סטייבלקוינים הן מטבעות דיגיטליים שתוכננו לשמור על ערך קבוע, בדרך כלל לדולר האמריקאי. הן משמשות כגשר בין עולם הקריפטו לפיננסים מסורתיים. השימושיות הזו הפכה אותן לחיוניות לסוחרים שרוצים לנעול רווחים מבלי לצאת למטבע פיאט. על ידי החזקת סטייבלקוינים, משתמשים יכולים להימנע מתנודות מחירים הקשורות ל-Bitcoin או Ethereum תוך שמירה על מערכת הבלוקצ'יין. היכולת הזו דחפה לאימוץ מסיבי להסדרים בינלאומיים וחיסכון באזורים עם אינפלציה גבוהה.

הסוג הנפוץ ביותר של סטייבלקוין הוא המודל המרכזי המגובה בפיאט. במערכת זו, מנפיק מרכזי מחזיק רזרבות של מטבע פיאט או נכסים שווה ערך כדי לגבות כל טוקן במחזור. לדוגמה, לכל יחידה של סטייבלקוין שמונפקת, אמורה באופן אידיאלי להיות דולר אמריקאי בחשבון בנק. זה מאפשר למשתמשים לפדות את הטוקנים שלהם למטבע הפיאט הבסיסי, ומבטיח שהקיבוע נשמר. טוקנים כמו USDT ו-USDC פועלים במודל זה, אם כי הגישות שלהם לשקיפות שונות.

סטייבלקוינים מרכזיים מסתמכים לחלוטין על אמון בגוף המנפיק. היציבות של הנכס טובה רק כמו הרזרבות שמגבות אותה. מבחינה היסטורית, זה הוביל למחלוקות כאשר מנפיקים נכשלים לספק שקיפות מלאה לגבי אחזקותיהם. למרות החששות הללו, הנזילות והקלות בשימוש של אפשרויות מרכזיות שמרו עליהן בחזית השוק. הן שולטות בזוגות מסחר בבורסות ומשמשות יותר ויותר לתשלומים בעולם האמיתי.

עם זאת, ההסתמכות על סמכות מרכזית מציגה סיכון נגדי. אם המנפיק מתמודד עם פשיטת רגל או פעולה רגולטורית, הערך של הסטייבלקוין עלול להיות בסכנה. בנוסף, למנפיקים מרכזיים יש כוח להקפיא נכסים לבקשת רשויות אכיפת חוק. היכולת לצנזורה הזו מיישרת אותם קרוב יותר לבנקאות מסורתית אך מרחיקה משתמשים המחפשים ריבונות פיננסית אמיתית.

חלופות דה-מרכזיות וסיכונים אלגוריתמיים

כדי להתמודד עם סיכוני המרכוזיות, מפתחים יצרו סטייבלקוינים דה-מרכזיים. נכסים אלה מחליפים אמון בחברת צד שלישי במנגנונים תוכניים וחוזים חכמים. המטרה היא ליצור נכס קבוע לדולר שהוא ללא רשות ועמיד בפני צנזורה. הדוגמאות המצליחות ביותר משתמשות במודל המכונה Collateralized Debt Positions (CDPs). במערכת זו, משתמשים נועלים נכסי קריפטו כבטוחה ליצירת סטייבלקוינים חדשים.

מודל ה-CDP, המשמש בפרויקטים כמו DAI, דורש יתר-בטוחה כדי להתחשב בתנודתיות של נכסי הקריפטו הבסיסיים. אם ערך הבטוחה יורד מתחת לסף מסוים, המערכת מנקזת את הפוזיציה באופן אוטומטי כדי לשמור על פיקוח הסטייבלקוין. זה מבטיח שהקיבוע מוגן על ידי נכסים קשים במקום הבטחות. למרות שהוא פחות יעיל הון ממודלים מגובים בפיאט, הגישה הזו שומרת על אופי דה-מרכזי של הנכס.

קטגוריה ניסויית וסיכונית יותר היא הסטייבלקוין האלגוריתמי. טוקנים אלה מנסים לשמור על הקיבוע שלהם באמצעות מנגנונים שמרחיבים או מצמצמים את ההיצע באופן אוטומטי על פי הביקוש בשוק. הם לעיתים קרובות מסתמכים על קשר עם טוקן משני כדי לספוג תנודתיות. הדוגמה הידועה לשמצה ביותר היא TerraUSD (UST), ששימשה ב"מודל סייניורג' אל תוך טוקן כפול". משתתפים היו מוטיבציה לשרוף טוקן אחד כדי ליצור את השני, תיאורטית שומר על מחיר יציב באמצעות ארбитראז'.

הכישלון של UST במאי 2022 הדגים את הסיכונים הקטסטרופליים של מודלים אלגוריתמיים לא מוגבהים מספיק. כאשר הביטחון במערכת התערער, התרחשה "בריחה מהבנק", שדחפה את ערך שני הטוקנים לכמעט אפס. האירוע הזה מחק מיליארדי דולרים בערך והדגיש את הקושי ליצור יציבות ללא גיבוי מהותי. הוא שימש כשיעור מובהק שקוד לבדו לא יכול תמיד להתגבר על פאניקה שוק קיצונית.

מטבעות פרטיות והחיפוש אחר אנונימיות

בעוד שסטייבלקוינים מחפשים לתקן תנודתיות מחירים, מטבעות פרטיות מתמודדים עם חוסר הסודיות בבלוקצ'יינים ציבוריים. ברשתות כמו Bitcoin, כל עסקה נרשמת על לידג'ר ציבורי. כל אחד יכול לעקוב אחר זרימת הכספים מכתובת אחת לאחרת, מה שעלול לחשוף את זהות המשתמש וההיסטוריה הפיננסית שלו. מטבעות פרטיות משתמשות בקריפטוגרפיה מתקדמת כדי להסתיר פרטים אלה, תוך הגנה על נתוני המשתמש מפני מעקב.

אחת הטכניקות העיקריות המשמשות היא כתובת סמויה. התכונה הזו מייצרת כתובת ייחודית חד-פעמית לכל עסקה. גם אם משתמש מפרסם כתובת ציבורית אחת לקבלת כספים, הבלוקצ'יין רושם כל תשלום נכנס לכתובת שונה שאינה ניתנת לקישור. זה מונע ממתבוננים חיצוניים לקשר בין תשלומים מרובים לנמען יחיד, ובכך מנתק את הקשר בין זהות המשתמש ליתרת הארנק שלו.

חתימות טבעת הן כלי רב עוצמה נוסף המשמש במטבעות פרטיות מובילים כמו Monero. הטכניקה הזו מערבבת עסקה של משתמש עם מספר עסקאות "עוקפות" שנלקחו מהבלוקצ'יין. למישהו מבחוץ, זה נראה כאילו קבוצת אנשים חתמה על העסקה, אך מתמטית בלתי אפשרי לקבוע איזה חבר בקבוצה היה השולח בפועל. זה מבטיח שהמקור של הכספים נשאר מעורפל.

עסקאות סודיות מוסיפות שכבה סופית של פרטיות על ידי הסתרת הסכום המועבר. על ידי שילוב הטכנולוגיות הללו, מטבעות פרטיות מבטיחות שהשולח, הנמען והסכום של העסקה כולם מוסתרים. זה מחזיר את תכונת ההחלפיות למטבע הקריפטו. במערכת שקופה, מטבעות יכולים להיות "מוכתמים" על ידי ההיסטוריה שלהם, אך במערכת פרטית, כל המטבעות שווים וניתנים להחלפה כי ההיסטוריה שלהם אינה ניתנת למעקב.

נוף העמידה בדרישות עבור סטייבלקוינים

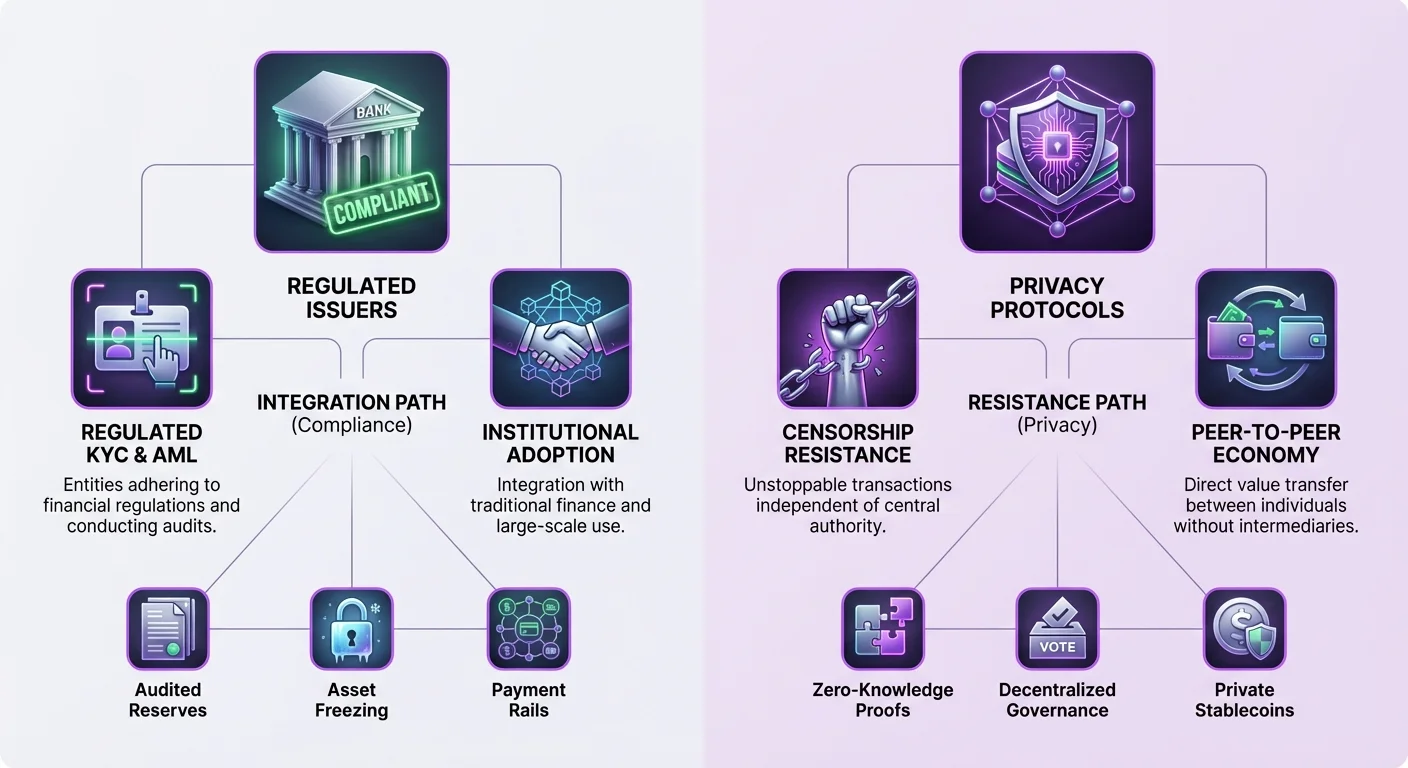

העתיד הרגולטורי של סטייבלקוינים מושפע באופן כבד ממבנה שלהם. סטייבלקוינים מרכזיים כמו USDC מיצבו את עצמם כחלופות עומדות בדרישות ושקופות. המנפיק, Circle, מחזיק רזרבות במזומן מבוקר ואג"ח ממשלתיות קצרות טווח. העמידה הקפדנית הזו בתקנות ארה"ב הופכת את USDC לאטרקטיבית למוסדות ולמשקיעים חסרי סיכון המעדיפים בטיחות על פני דה-מרכוז.

עם זאת, העמידה הזו מגיעה עם ויתורים. כדי לפעול במסגרות רגולטוריות של ארה"ב, מנפיקים חייבים לשמור על שליטה בלידג'ר. זה כולל את היכולת להשחיר כתובות ולהקפיא כספים. ישנם מקרים מתועדים שבהם רשויות אכיפת חוק ביקשו להקפיא נכסים, ומנפיקים עומדים בדרישות אלה. עבור משתמשים בתחומי שיפוט עם ממשלות לא יציבות או אלה המחפשים הגנה מפני החרמה, התכונה הזו היא חיסרון משמעותי.

Tether (USDT), למרות שהוא גם מרכזי, פעל היסטורית באזור רגולטורי אפור יותר. מבוסס בהונג קונג, הוא התמודד עם שאלות ותיקות לגבי הרכב הרזרבות המדויק שלו. למרות זאת, הנפוצות שלו על פני מספר בלוקצ'יינים ונזילות עמוקה הופכים אותו לכוח הדומיננטי בשוק. האופי הה offshore שלו מציע חיץ תפיסתי מפני ההשגה הרגולטורית האמריקאית, אם כי זה גם מזין חששות לגבי הבטיחות לטווח ארוך.

הלחץ הרגולטורי על סטייבלקוינים מרכזיים בולט במקרה של BUSD. פעם סטייבלקוין מוביל שמונפק על ידי Paxos, הוא התמודד עם פעולה ממחלקת שירותי השירותים הפיננסיים של מדינת ניו יורק (NYDFS). Paxos הורה להפסיק הנפקת טוקנים חדשים, מה שהוביל להוצאה הדרגתית של הנכס. זה מדגים שאפילו ישויות מוסדרות אינן חסינות משינויים פתאומיים במדיניות או אכיפה.

ביקורת רגולטורית על טכנולוגיות שיפור פרטיות

מטבעות פרטיות מתמודדים עם אתגרים רגולטוריים שונים. ממשלות ורגולטורים פיננסיים לעיתים קרובות רואים באנונימיות משופרת בחשדנות, תוך ציון חששות להלבנת כספים ופעילויות בלתי חוקיות. היכולת להעביר עושר ללא מסלול ניתן למעקב סותר את סטנדרטי Know Your Customer (KYC) ו-Anti-Money Laundering (AML) הגלובליים. החיכוך הזה הוביל לביקורת מוגברת על פרויקטים ממוקדי פרטיות.

הלחץ הרגולטורי הזה מתבטא לעיתים קרובות ברמת הבורסות. בורסות מרכזיות רבות הסירו מטבעות פרטיות כדי להישאר עומדות בדרישות רגולציות בנקאיות מקומיות. זה מפחית את הנזילות של נכסים אלה ומקשה על המשתמש הממוצע להשיג אותם. "כלל הנסיעה", הדורש מבורסות לשתף מידע לקוח לעסקאות מעל סף מסוים, קשה ליישום עבור מטבעות שמסתירים נתוני עסקה באופן מובנה.

למרות המכשולים הללו, הטכנולוגיה מאחורי מטבעות פרטיות ממשיכה להתקדם. פרויקטים כמו Zano משתמשים במודלי קונצנזוס היברידיים המשלבים אבטחת Proof-of-Work עם יעילות Proof-of-Stake. פרוטוקול "Zarcanum" של Zano מציג Proof-of-Stake עם סכומים מוסתרים, המאפשר למשתמשים להשתתף בסטייקינג של המטבעות שלהם ולשמור על הרשת מבלי לחשוף את יתרות הארנק שלהם. החדשנות הזו מבטיחה שפרטיות לא באה על חשבון השתתפות ברשת.

חלק מפרוטוקולי הפרטיות חוקרים תכונות עמידה בדרישות "אופט-אין" כדי לגשר על הפער. לדוגמה, Zano מציע ארנקים ניתנים לביקורת, המאפשרים למשתמשים לחשוף באופן סלקטיבי נתוני עסקה לצדדים ספציפיים, כמו רואי חשבון או רשויות מס. הגמישות הזו יכולה באופן תיאורטי לאפשר למטבעות פרטיות להתקיים במסגרת מוסדרת על ידי מתן פרטיות כברירת מחדל בעוד שאפשרות שקיפות כאשר נדרשת לצורך עמידה משפטית.

ההתכנסות: נכסים סודיים וסטייבלקוינים פרטיים

גבול חדש בשוק הוא המיזוג של יציבות ופרטיות באמצעות "נכסים סודיים". אלה טוקנים שפועלים על בלוקצ'יינים ששומרים על פרטיות אך מייצגים ערך ממקורות אחרים, כמו מטבעות פיאט. הגישה ההיברידית הזו מנסה להציע את הטוב בשני העולמות: כוח הקנייה היציב של הדולר האמריקאי ועמידות הצנזורה של מטבע פרטיות.

מערכת האקוסיסטם של Zano תומכת ביצירת נכסים סודיים אלה. טוקנים שמונפקים ברשת זו יורשים אוטומטית את תכונות הפרטיות של הבלוקצ'יין הבסיסי. זה אומר שסטייבלקוין שרץ על Zano יהיה בעל סכומים מוסתרים, כתובות סמויות וחתימות טבעת. מתבוננים יראו שעסקה התרחשה, אך לא ידעו את סוג הנכס, הסכום או המשתתפים המעורבים.

Freedom Dollar (fUSD) היא דוגמה מובהקת לחדשנות הזו. הושקה כסטייבלקוין פרטי, היא קבועה 1:1 לדולר האמריקאי אך קיימת כנכס סודי על בלוקצ'יין Zano. בניגוד לסטייבלקוינים מרכזיים שמסתמכים על פיקדונות בנקאיים, fUSD משתמשת במודל יתר-בטוחה מגובה בטוקן היליד ZANO. המבנה הזה שואף להסיר את נקודת הכשל המרכזית ואת הסיכון להקפאת נכסים הקשורים למנפיקים מסורתיים.

על ידי שימוש במודל בטוחה דה-מרכזי, פרויקטים כמו Freedom Dollar מנסים לעקוף את נקודות החנק הרגולטוריות שאיתן מתמודדים סטייבלקוינים מרכזיים. אין חברה מרכזית להזמנת צו חיפוש ואין חשבון בנק להקפאה. היציבות נשמרת על ידי יצירת שוק אלגוריתמית וערך רזרבות הבטוחה. זה מייצג קפיצה טכנולוגית משמעותית, המציעה כלי לחופש פיננסי שהוא גם יציב וגם פרטי.

| תכונה | סטייבלקוין מרכזי (USDC) | מטבע פרטיות (Monero) | סטייבלקוין פרטי (fUSD) |

|---|---|---|---|

| בסיס ערך | קיבוע פיאט (USD) | ערך שוק | קיבוע פיאט (USD) |

| פרטיות | לידג'ר שקוף | פרטיות חובה | פרטיות חובה |

| גיבוי | רזרבות פיאט | אין (PoW) | בטוחה קריפטו |

| שליטה | מנפיק יכול להקפיא | עמיד בפני צנזורה | עמיד בפני צנזורה |

| ביקורתיות | ביקורת מרכזית | אין | הוכחות על שרשרת |

תפקיד השלטון והדה-מרכוז

העתיד של נכסים מיוחדים אלה קשור קשר הדוק למודלי השלטון שלהם. ארגונים אוטונומיים דה-מרכזיים (DAOs) ממלאים תפקיד מכריע בניהול הפרמטרים של סטייבלקוינים דה-מרכזיים ורשתות פרטיות. במערכות אלה, מחזיקי טוקנים מצביעים על שדרוגי פרוטוקול, סוגי בטוחה ופרמטרי סיכון. זה מעביר את השליטה מחדר ישיבות תאגידי לקהילה מפוזרת של בעלי עניין.

לדוגמה, פלטפורמת MakerDAO, המנהלת את סטייבלקוין DAI, מאפשרת למחזיקי טוקן השלטון להצביע על דמי יציבות ותקרות חוב. התהליך הדמוקרטי הזה נועד להבטיח שהפרוטוקול מתאים לתנאי שוק מבלי להסתמך על סמכות מרכזית. עם זאת, השלטון עצמו יכול להיות וקטור ללחץ רגולטורי, כפי שנראה בדיונים על אחריות למשתתפי DAO.

Zano משתמשת בגישה היברידית שבה סטייקרים משתתפים בשלטון על שרשרת. מכיוון שתהליך הסטייקינג אנונימי דרך Zarcanum, משתתפי השלטון מוגנים מפני לחץ מכוון. האנונימיות בשלטון היא תכונה חיונית לשמירה על דה-מרכוז אמיתי. אם מצביעים ניתנים לזיהוי ונאלצים, הפרוטוקול נשאר פגיע להשפעה חיצונית.

האבולוציה של טוקני שלטון משפיעה גם על יציבות האקוסיסטם. בחלק מהמודלים, טוקן השלטון משמש כגיבוי למערכת. אם הסטייבלקוין מאבד את הקיבוע שלו או ערך הבטוחה יורד, טוקן השלטון עלול להיות מונפק ומכור כדי להון מחדש את המערכת. זה מיישר את התמריצים של הקהילה עם הבריאות של הפרוטוקול, שכן ניהול לקוי מוביל להפחתת ערך הנכסים שלהם עצמם.

תחזית עתידית: שילוב מול התנגדות

הדרך קדימה עבור אלטקוינים מיוחדים מתפצלת. מצד אחד, סטייבלקוינים עומדים בדרישות משתלבים עמוק יותר בתשתית הפיננסית הגלובלית. אנחנו רואים את עליית "סטייבלקויני תשלומים" כמו PayPal USD (PYUSD), שתוכננו לפעול בצורה חלקה בתוך רשתות מסחריות קיימות. נכסים אלה צפויים להתמודד עם רגולציה כבדה אך ייהנו מאימוץ נרחב בקרב סוחרים ומשתמשים מיינסטרים.

מצד שני, נכסים ממוקדי פרטיות וסטייבלקוינים דה-מרכזיים מכפילים את ההתנגדות לצנזורה. ככל שממשלות חוקרות מטבעות דיגיטליים בנקאיים מרכזיים (CBDCs), הביקוש לחלופות פרטיות צפוי לגדול. CBDCs מציעות לממשלות נראות חסרת תקדים לעסקאות פיננסיות, מה שעלול לדחוף אנשים מודעי פרטיות לעבר נכסים כמו Zano ו-Monero.

הופעת סטייבלקוינים ששומרים על פרטיות כמו fUSD מציגה אתגר ייחודי לרגולטורים. הם מציעים את השימושיות של מזומן דיגיטלי – יציב ופרטי – ללא התנודתיות שהפריעה היסטורית לאימוץ קריפטו לתשלומים. אם נכסים אלה יזכו למשיכה משמעותית, הם עלולים לאלץ הערכה מחודשת של אופן היישום של רגולציות פיננסיות על קוד דה-מרכזי.

בסופו של דבר, השוק עשוי להתייצב למערכת דו-שכבתית. סטייבלקוינים מוסדרים ושקופים ישרתו צרכים מוסדיים ומסחריים בערכים גבוהים, ויפעלו כ"חשבונות עו"ש" של עולם הקריפטו. בינתיים, נכסי פרטיות דה-מרכזיים ישמשו כ"מזומן דיגיטלי", בשימוש על ידי אלה המעדיפים ריבונות, אנונימיות והגנה מפני יתר התערבות. האינטראקציה בין שני המגזרים תגדיר את הנזילות והחופש של הכלכלה הדיגיטלית העתידית.

מסקנה

העתיד הרגולטורי של סטייבלקוינים ומטבעות פרטיות מעוצב על ידי המתח היסודי בין פיקוח מדינתי לריבונות פיננסית אישית. סטייבלקוינים מרכזיים בחרו בנתיב העמידה בדרישות, ומציעים שקיפות ושילוב עם בנקאות מסורתית על חשבון עמידות צנזורה. זה הופך אותם לבטוחים לאימוץ מוסדי אך פגיעים להתערבות ממשלתית. לעומת זאת, מטבעות פרטיות וסטייבלקוינים דה-מרכזיים נותנים עדיפות להגנת נתוני משתמש ולבלתי-שיניות של הלידג'ר, תוך קבלת סיכוני חיכוך רגולטורי וגישה מוגבלת לבורסות.

חדשנות כמו נכסים סודיים וסטייבלקוינים פרטיים מטשטשות את הגבולות בין הקטגוריות הללו, ויוצרות כלים חדשים רבי עוצמה שמציעים גם יציבות וגם אנונימיות. הטכנולוגיות ההיברידיות הללו מייצגות את זירת הקרב הבאה לחופש פיננסי, מאתגרות את הרעיון שבחירה בין מטבע יציב למטבע פרטי. ככל שהטכנולוגיה מבשילה, היכולת של פרוטוקולים אלה להישאר דה-מרכזיים ועמידים בפני השתלטות תהיה המאפיין המגדיר שלהם בעולם מוסדר יותר ויותר.

חופש פיננסי אמיתי דורש את היכולת לבצע עסקאות באופן פרטי באמצעות מטבע ששומר על כוח הקנייה שלו לאורך זמן.