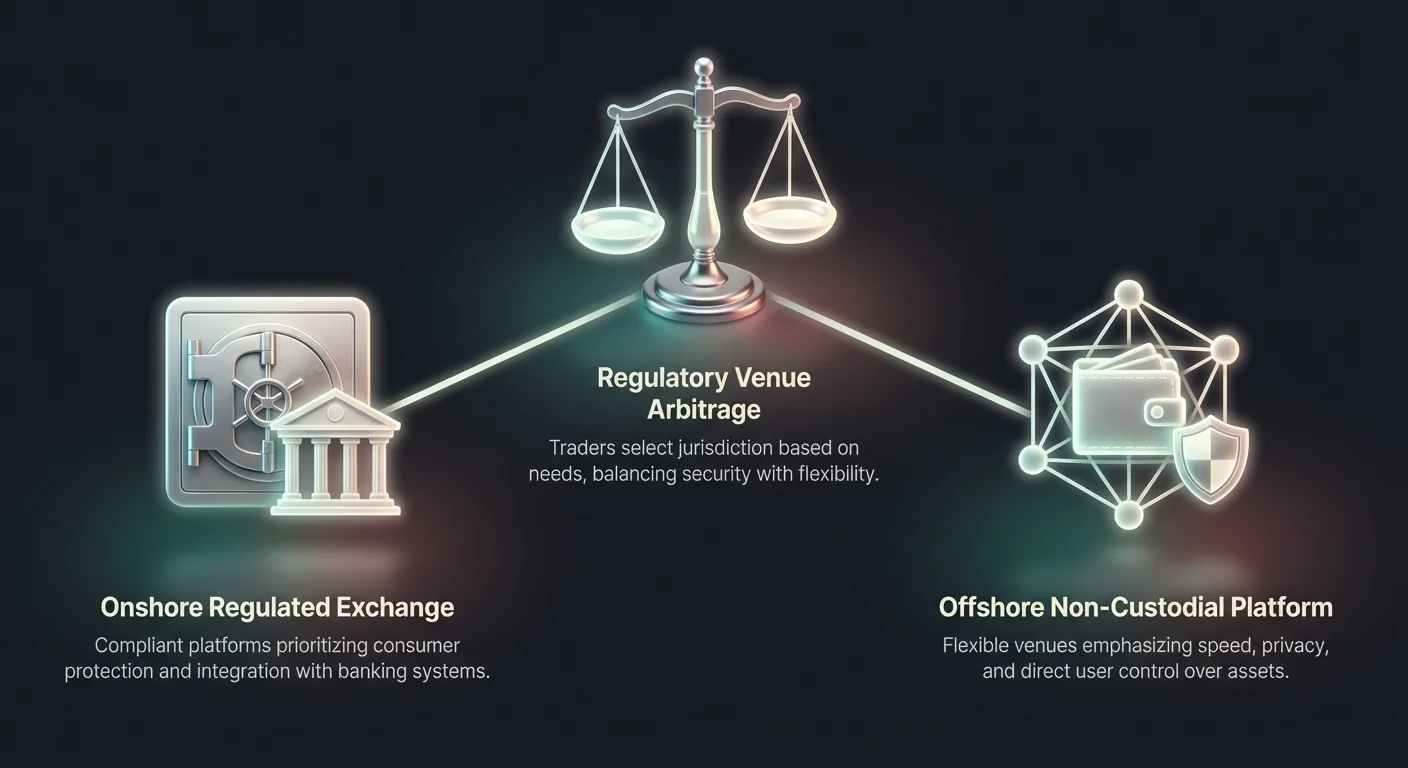

Sääntelypaikan arbitraasin käsite on tullut globaalin kryptovaluuttamarkkinan määrittäväksi piirteeksi. Tämä ilmiö sisältää kauppiaiden ja tahojen valinnan tietyistä lainkäyttöalueista tai alustatyypeistä sääntelyympäristön perusteella, joka parhaiten sopii heidän toiminnallisiin tarpeisiinsa. Digitaalisen omaisuuden alalla tämä valinta jakautuu usein rannikon sisäisten, tiukasti säädeltyjen pörssien ja rannikon ulkopuolisten tai hajautettujen vaihtoehtojen välille.

Näiden kahden ympäristön erojen ymmärtäminen on kriittistä markkinoiden osallistujille. Sääntelykehys ohjaa kaupankäyntikokemuksen jokaista näkökohtaa tilin luomisesta ja henkilöllisyyden vahvistamisesta omaisuudensaatavuuteen ja veroraportointiin. Rannikon sisäiset alustat painottavat tyypillisesti kuluttajansuojaa ja paikallisten lakien noudattamista, kun taas rannikon ulkopuoliset paikat korostavat usein nopeutta, yksityisyyttä ja laajempaa markkinoille pääsyä.

Tämä ero luo hajanaisen ekosysteemin, jossa käyttökokemus vaihtelee dramaattisesti riippuen alustan oikeudellisesta sijaintipaikasta. New Yorkissa toimiva kauppias kohtaa täysin erilaisen säännöstön ja saatavilla olevat työkalut verrattuna käyttäjään, joka käyttää globaalia swap-alustaa vähemmän säädellyltä lainkäyttöalueelta. Näiden erojen tunnistaminen mahdollistaa osallistujille kompromissien navigoinnin turvallisuuden, mukavuuden ja toiminnallisuuden välillä.

Rannikon sisäinen sääntelykehys

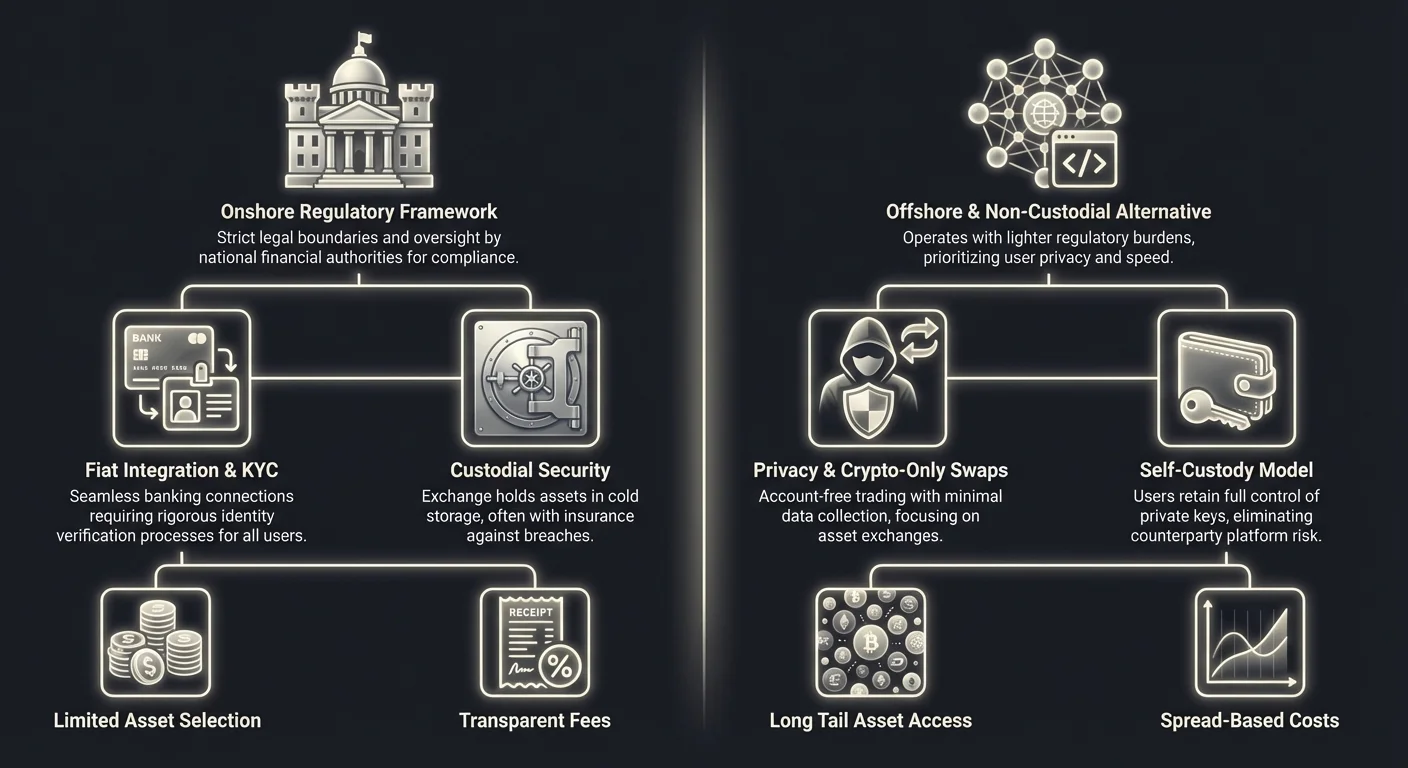

Rannikon sisäiset pörssit toimivat tiukkojen kansallisten rahoitusviranomaisten asettamien lakirajojen sisällä. Nämä alustat on suunniteltu integroitumaan saumattomasti perinteiseen pankkijärjestelmään tarjoten fiat-valuutan sisään- ja ulosramppeja. Lisenssien ylläpitämiseksi niiden on noudatettava tiukkoja standardeja pääomavaroista, kyberturvallisuudesta ja asiakassuojasta.

Tiukka noudattaminen ja valvonta

Rannikon sisäisten kaupankäyntipaikkojen määrittävä piirre on niiden noudattaminen tiukista sääntelyvaatimuksista. Lainkäyttöalueilla kuten Yhdysvalloissa, Euroopassa ja Australiassa pörssien on rekisteröidyttävä talousrikostiedusteluyksiköihin ja pankkiviranomaisiin. Esimerkiksi New Yorkissa toimivien alustojen on saatettava olla hallussaan tietty lisenssi, kuten BitLicense, tai toimia rajoitetun tarkoituksen luottosäätiönä.

Nämä lisenssit edellyttävät säännöllisiä tilintarkastuksia ja läpinäkyviä toimintatapoja. Viranomaiset vaativat usein pörsseiltä 1:1-varantoa asiakkaan varoista varmistaen, että varat ovat aina nostettavissa. Tämä valvonnan taso tarjoaa turvallisuusverkon käyttäjille vähentäen maksukyvyttömyyden tai väärinkäytön riskiä, joka on vaivannut säätelemättömiä tahoja menneisyydessä.

Lisäksi rannikon sisäiset alustat ovat usein tiettyjen kyberturvallisuusvaatimusten alaisia. Ne käyttävät usein SOC 1- ja SOC 2 -sertifikaatteja osoittaakseen sitoutumisensa tietoturvaan ja toiminnalliseen eheyteen. Nämä sertifikaatit vakuuttavat institutionaaliset asiakkaat ja vähittäissijoittajat siitä, että alustan sisäiset valvontamekanismit on riippumattomasti tarkastettu ja ne vastaavat toimialan standardeja.

Integraatio fiat-pankkitoimintaan

Sääntelyn alaisten rannikon sisäisten pörssien ensisijainen etu on niiden kyky käsitellä fiat-valuuttatransaktioita. Koska nämä alustat noudattavat pankkisääntelyä, ne voivat ylläpitää suoria suhteita perinteisiin pankkeihin. Tämä mahdollistaa käyttäjille kansallisten valuuttojen, kuten Yhdysvaltain dollarin, euron tai Australian dollarin tallettamisen ja nostamisen pankkisiirtojen tai automaattisten selvitysjärjestelmien kautta.

Tämä integraatio helpottaa saumatonta selvitystä suurten transaktioiden osalta. Institutionaalisille sijoittajille ja suurituloisille henkilöille kyky siirtää miljoonia dollareita sisään ja ulos kryptomarkkinoille sääntelyä noudattavien pankkikanavien kautta on olennainen. Se poistaa kitkan ja oikeudellisen epävarmuuden, joka liittyy välittäjien tai vertaisverkkojen käyttöön käteisen muuntamiseksi digitaaliseksi omaisuudeksi.

Kuitenkin tämä pankki-integraatio tuo mukanaan rajoituksia. Käyttäjät ovat rajoitettuja perinteisen rahoitusjärjestelmän maksutapoihin ja pankkiaikoihin. Pankkisiirrot voivat kestää päiviä selvityksessä, ja pankit voivat asettaa omia rajojaan kryptoon liittyville siirroille. Näistä viiveistä huolimatta näiden transaktioiden oikeudellinen selkeys on merkittävä vetovoimatekijä yritysten kassanhallinnalle ja varainhoitajille.

Rajoitettu omaisuusvalikoima

Rannikon sisäisten alustojen turvallisuuden huomattava kompromissi on kaupankäynnissä olevien omaisuuksien rajoitettu valikoima. Sääntelyn alaiset pörssit ovat äärimmäisen varovaisia siitä, mitkä kryptovaluutat ne listaavat. Monissa lainkäyttöalueissa tokenin listaaminen, joka myöhemmin luokitellaan rekisteröimättömäksi arvopaperiksi, voi johtaa vakaviin oikeudellisiin rangaistuksiin ja toimenpiteisiin.

Seurauksena rannikon sisäiset pörssit tukevat tyypillisesti kuratoitua listaa vakiintuneista kryptovaluutoista. Omaisuudet kuten Bitcoin ja Ethereum ovat vakioita samoin kuin valikoima merkittäviä altcoineja, jotka on katsottu riittävän hajautetuiksi. Uudemmat, spekulatiivisemmat tokenit tai ne, joilla on monimutkaiset hallintorakenteet, jätetään usein näiltä alustoilta pois, kunnes niiden sääntelytila selviää.

Tämä konservatiivinen lähestymistapa rajoittaa rannikon sisäisten pörssien käyttäjille saatavilla olevia sijoitusmahdollisuuksia. Kauppiaat, jotka etsivät varhaista pääsyä pienen markkina-arvon tokeneihin tai kokeellisiin hajautettuihin rahoitusprotokolliin, pitävät usein säädeltyjen alustojen valikoimaa riittämättömänä. Tämä rajoitus on ensisijainen syy käyttäjille hakea vaihtoehtoisia paikkoja, jotka toimivat näiden tiukkojen listaamisrajoitusten ulkopuolella.

Rannikon ulkoinen ja ei-säilytysvaihtoehto

Eriksiin säädeltyjen pörssien muurien puutarhoista rannikon ulkoinen ja ei-säilytyssektori tarjoaa erilaisen arvotarjouksen. Nämä alustat toimivat usein lainkäyttöalueilla, joilla on kevyempi sääntelytaakka, tai strukturoivat itsensä ohjelmistotoimittajiksi ennemmin kuin taloudellisiksi säilyttäjiksi. Tämä joustavuus mahdollistaa ominaisuuksien tarjoamisen, jotka ovat vaikeita tai mahdottomia toteuttaa tiukoissa rannikon sisäisissä regimissä.

Yksityisyys ja vähäinen tietojen keruu

Rannikon ulkoisten ja swap-pohjaisten alustojen suuri vetovoima on käyttäjän yksityisyyden säilyttäminen. Monet näistä paikoista toimivat ei-säilytysperusteella, eli ne eivät ota haltuunsa käyttäjien varoja. Sen sijaan ne helpottavat omaisuuksien vaihtoa suoraan käyttäjien lompakoiden välillä tai likviditeettipoolien kautta. Koska ne eivät pidä varoja hallussaan, niillä on usein vähentyneet vaatimukset henkilötietojen keräämiselle.

Tämä "tilitön" malli eroaa jyrkästi rannikon sisäisten tahojen vaatimasta laajasta tietojen keruusta. Käyttäjät voivat usein suorittaa kauppoja yksinkertaisesti yhdistämällä digitaalisen lompakon ilman tarvetta ladata hallituksen tunnistamisasiakirjoja tai osoitustodistuksia. Tämä vastaa laajempaa kryptovaluuttaliikkeen etiikkaa, joka painottaa taloudellista autonomiaa ja tietojen minimointia.

Kauppiaille, jotka ovat huolissaan tietomurroista tai henkilöllisyyden varastamisesta, kyky käydä kauppaa ilman arkaluonteisten henkilötietojen jakamista on merkittävä etu. Se mahdollistaa myös pääsyn pankittomille tai alueille asuville, joilla on rajoittavat taloudelliset kontrollit, tarjoten globaalin portin digitaaliseen omaistalouseseen riippumatta paikallisesta pankkirakenteesta.

Swapien nopeus ja tehokkuus

Rannikon ulkoisten ja ei-säilytysalustojen toimintamalli painottaa nopeutta. Ilman manuaalisten tilien hyväksynnän tai pankkisiirtojen selvitysaikojen tarvetta kaupankäynti voi tapahtua lähes välittömästi. Automaattiset swap-alustat käyttävät älykkäitä sopimuksia ja likviditeetin aggregointia kauppojen suorittamiseen sekunneissa tai minuuteissa riippuen lohkoketjun verkon nopeudesta.

Näillä alustoilla on usein "välitön vaihto" -kykyjä. Käyttäjä lähettää yhden kryptovaluutan annettuun osoitteeseen ja vastaanottaa halutun omaisuuden takaisin ennalta sovitulla kurssilla. Tämä mekanismi poistaa perinteisiltä keskitetyiltä pörsseiltä löytyvien tilauskirjojen, osto-myynti-spreadien ja sovitusmoottorien monimutkaisuuden. Se yksinkertaistaa käyttökokemusta tehden siitä saavutettavan aloittelijoille, jotka saattavat pelätä ammattimaisia kaupankäyntirajapintoja.

Lisäksi fiat-käsittelyn puuttuminen poistaa suuren pullonkaulan. Koska nämä alustat keskittyvät yksinomaan krypto-krypto-kauppoihin, ne eivät ole alaisia pankkiaikoihin tai loma-sulkuihin. Markkinat toimivat 24/7, ja selvitys viimeistellään heti, kun transaktio vahvistetaan lohkoketjussa tarjoten likviditeettiä ja pääsyä, jota perinteiset rahoitusjärjestelmät eivät voi vastata.

Pääsy omaisuuksien pitkään häntään

Tiukkojen listaamisvaatimusten puuttuminen mahdollistaa rannikon ulkoisille ja swap-alustoille laajan digitaalisten omaisuuksien valikoiman tukemisen. Näiden paikkojen listaamien satojen tai jopa tuhansien erilaisten tokenien listaaminen ei ole epätavallista. Tämä sisältää stablecoinit, yksityisyyskolikot, hallintotokenit ja nousevia omaisuuksia eri lohkoketju-ekosysteemeistä kuten Solana, Polygon ja Avalanche.

Tämä laaja valikoima mahdollistaa kauppiaille erittäin hajautettujen salkkujen rakentamisen ja niche-markkinoiden pääsyn. Käyttäjät voivat käydä kauppaa omaisuuksilla eri lohkoketjujen välillä usein sillottaen yhteensopimattomien verkkojen välistä kuilua. Esimerkiksi käyttäjä saattaa vaihtaa Bitcoin-pohjaisen omaisuuden suoraan Ethereum-verkon tokeniksi, prosessi joka olisi kömpelö tiukasti säädellyllä pörssillä rajoitetuilla pareilla.

Kyky päästä kryptomarkkinoiden "pitkään häntään" houkuttelee spekulatiivisia kauppiaita ja varhaisia omaksujia. Nämä osallistujat ovat valmiita hyväksymään korkeampia riskejä korkeamman tuottopotentiaalin vuoksi todistamattomissa omaisuuksissa. Tämä ympäristö edistää innovaatiota mutta altistaa myös käyttäjät heikomman laadun projekteille ja korkeammalle volatiliteetille verrattuna rannikon sisäisten pörssien kuratoituihin listoihin.

Henkilöllisyyden vahvistuksen kitka (KYC)

Ero rannikon sisäisten ja ulkoisten paikkojen välillä näkyy selkeimmin niiden lähestymistavassa Tunne Asiakkaasi (KYC) -protokolliin. KYC on prosessi, jolla taloudellinen laitos vahvistaa asiakkaidensa henkilöllisyyden estääkseen rahanpesun, petokset ja terrorismin rahoituksen. Kryptotilassa KYC on portinvartija, joka määrittää, kuka voi päästä tietyille alustoille ja palveluille.

Porrastetut vahvistusjärjestelmät

Sääntelyn alaiset rannikon sisäiset pörssit käyttävät tyypillisesti porrastettua lähestymistapaa henkilöllisyyden vahvistukseen. Perustasolla käyttäjät saattavat pystyä käymään kauppaa pienillä summilla perus tietojen antamisen jälkeen. Kuitenkin korkeampien nostorajoitusten tai fiat-valuuttatalletusten pääsyyn käyttäjien on läpäistävä tiukka vahvistus. Tämä sisältää usein korkearesoluutioisia valokuvia hallituksen tunnistusasiakirjoista, kasvojentunnistusselfiet ja laskuja.

Tämä prosessi voi olla tunkeileva ja aikaa vievä. Vahvistus voi kestää muutamasta minuutista useisiin päiviin riippuen alustan tehokkuudesta ja toimitettujen asiakirjojen selkeydestä. Institutionaalisille asiakkaille prosessi on vieläkin uuvuttavampi vaatimalla yrityksen perustamisasiakirjoja, hyödynsaajayhteystietoja ja noudattamiskeskusteluja.

Vaikka nämä toimenpiteet luovat kitkaa, ne myös rakentavat luottamuskerroksen. Käyttäjät tietävät, että alustan muut osallistujat on tarkistettu vähentäen vuorovaikutuksen laitonta toimijaa kanssa. Tämä puhdistettu ympäristö on edellytys monille suurille sijoittajille ja yrityksille, jotka eivät voi laillisesti käydä kauppaa alustoilla, jotka eivät täytä tiukkoja rahanpesun vastaisia kontrolleja.

"Ei-KYC" käyttökokemus

Vastakohtaisesti ei-säilytys-swap-alustat ja rannikon ulkopuoliset paikat markkinoivat itseään näiden esteiden puuttumisella. Strukturoimalla palvelunsa ohjelmistotyökaluiksi ennemmin kuin taloudellisiksi välittäjiksi ne väittävät, etteivät ole samoja pankkisääntelyjä. Tämä mahdollistaa kitkattoman käyttöönoton, jossa käyttäjä voi aloittaa kaupankäynnin välittömästi sivustolle saapuessaan.

Tämä malli houkuttelee käyttäjiä, jotka arvostavat nopeutta ja mukavuutta sääntelyvarmuuden sijaan. Se on erityisen hyödyllinen automatisoiduille kaupankäyntiboteille ja algoritmisille strategioille, jotka vaativat välitöntä suorittamista ilman tilipakkasten riskiä noudattamismerkintöjen vuoksi. KYC:n puuttuminen suojaa myös käyttäjiä henkilökohtaisten tietojensa hakkeroinnin riskiltä keskitetyltä palvelimelta, mikä on yleinen ilmiö digiajassa.

Kuitenkin "Ei-KYC" -maisema kohtaa kasvavaa painetta. Globaalit viranomaiset pyrkivät sulkemaan näitä aukkoja, ja monet alustat alkavat toteuttaa "maantieteellistä esto" estääkseen käyttäjiä tiukoilta lainkäyttöalueilta kuten Yhdysvalloista pääsemästä palveluihinsa. Tämä luo kissan ja hiiren pelin, jossa alustat ja käyttäjät sopeutuvat jatkuvasti muuttuviin sääntelyrajoituksiin.

Turvallisuusparadigmat ja omaisuuksien säilytys

Turvallisuusarkkitehtuurit eroavat perustavanlaatuisesti rannikon sisäisten ja ulkoisten paikkojen välillä. Ensisijainen ero on siinä, kuka pitää digitaalisten omaisuuksien yksityisiä avaimia. Rannikon sisäiset pörssit toimivat tyypillisesti säilyttäjinä pitäen omaisuuksia käyttäjän puolesta, kun taas rannikon ulkopuoliset swap-alustat käyttävät usein ei-säilytysmallia, jossa käyttäjä säilyttää täyden kontrollin.

Säilytyssuojaukset ja vakuutukset

Rannikon sisäiset pörssit investoivat voimakkaasti säilytysturvallisuusinfrastruktuuriin. Suurin osa käyttäjien varoista pidetään "kylmävarastossa", eli yksityiset avaimet säilytetään offline-laitteissa, jotka ovat eristettyjä internetistä. Tämä suojaa omaisuudet etähakkeroinnilta. Vain pieni osa varoista pidetään "kuumissa lompakoissa" välittömien nostojen mahdollistamiseksi.

Lisäksi suojatakseen käyttäjiä monet säädellyt pörssit kantavat rikollisuus- tai varkausvakuutusta. Vaikka tämä vakuutus harvoin kattaa yksittäisiä tilikompromisseja heikkojen salasanojen vuoksi, se suojaa merkittäviltä alustahakkeroinneilta. Lisäksi joissain lainkäyttöalueissa pörssissä pidetyt fiat-talletukset saattavat olla oikeutettuja läpivuototurvaan, samanlaiseen kuin pankkitilillä.

Nämä säilytyssuojaukset tarjoavat mielenrauhan käyttäjille, jotka eivät halua hallita omaa turvallisuuttaan. Pörssi ottaa vastuun avaintenhallinnan teknisestä monimutkaisuudesta. Jos käyttäjä menettää salasanansa, on palautusprosessi. Tämä tukijärjestelmä on kriittinen laajalle omaksumiselle ei-teknisten käyttäjien keskuudessa.

Ei-säilytysautonomia

Rannikon ulkopuoliset swap-alustat ja hajautetut pörssit siirtävät turvallisuusvastuun käyttäjälle. Ei-säilytyskaupassa omaisuudet siirtyvät suoraan käyttäjän henkilökohtaisesta lompakosta älykkääseen sopimukseen tai likviditeetin tarjoajalle ja takaisin. Alusta ei koskaan laillisesti omista varoja. Tämä poistaa pörssin kaatumisen riskin ja käyttäjien varojen menetyksen mukanaan, skenaario joka tunnetaan vastapuoliriskinä.

Tämä malli noudattaa kryptomaksimia "ei sinun avaimiasi, ei sinun kolikoitasi". Se varmistaa, että käyttäjä on immuuni alustan maksukyvyttömyydelle, pankkikassoille tai sääntelyomistuksille pörssin varoille. Kuitenkin se tarkoittaa myös, ettei ole asiakaspalvelulinjaa soitettavaksi, jos käyttäjä menettää yksityiset avaimensa tai lähettää varat väärään osoitteeseen.

Ei-säilytyskaupan turvallisuus perustuu täysin käyttäjän kykyyn suojata oma lompakkonsa ja älykkään sopimuksen koodin eheyteen. Vaikka tämä poistaa keskitetyn pörssin yksittäisen vikapisteen, se tuo riskin ohjelmistobugeista tai "hyödyntämisistä" kaupankäyntiprotokollassa. Käyttäjien on luotettava koodiin ennemmin kuin yhtiöön.

| Ominaisuus | Rannikon sisäinen / Sääntelyn alainen | Rannikon ulkoinen / Ei-säilytys |

|---|---|---|

| Omaisuuksien säilytys | Kolmannen osapuolen säilyttäjä (Pörssi) | Oma säilytys (Käyttäjän lompakko) |

| Henkilöllisyyden tarkistukset | Pakollinen KYC/AML | Minimaalinen tai Ei mitään |

| Turvallisuusmalli | Kylmävarasto & Vakuutus | Kooditarkastukset & Käyttäjän vastuu |

Taloudelliset kannustimet ja maksurakenteet

Sääntelypaikka vaikuttaa myös kaupankäynnin kustannuksiin. Noudattaminen on kallista. Rannikon sisäisten pörssien on ylläpidettävä suuria lakitiimejä, maksettava lisenssimaksuja ja investoitava kehittyneeseen valvontasoftaan markkinamanipulaation monitorointiin. Nämä kustannukset siirretään väistämättä käyttäjälle kaupankäyntimaksujen muodossa.

Noudattamisen kustannus

Sääntelyn alaiset pörssit veloittavat tyypillisesti läpinäkyviä maksuja transaktiota kohden usein maker-taker-mallin perusteella. Volyymipohjaiset alennukset ovat yleisiä kannustaen suuritekoiseen kaupankäyntiin. Vaikka nämä maksut voivat olla kilpailukykyisiä, ne eivät harvoin ole nolla. Alustan on tuotettava riittävästi tuloja kattaakseen merkittävän sääntelyylimyksensä ja vakuutusmaksut.

Lisäksi fiat-valuutan siirtäminen näille alustoille sisään ja ulos aiheuttaa usein pankkimaksuja. Pankkisiirrot, ACH-käsittely ja luottokorttimaksut sisältävät kaikki kolmannen osapuolen prosessoijat, jotka veloittavat palveluistaan. Nämä ulkoiset kustannukset lisääntyvät sääntelyä noudattavan, fiat-yhdistetyn paikan kokonaiskuluihin.

Kuitenkin näiden maksujen läpinäkyvyys on etu. Sääntelyn alaiset tahot ovat usein velvoitettuja paljastamaan maksutaulunsa selkeästi ja kieltämään petolliset hinnoittelukäytännöt. Käyttäjät voivat laskea tarkat kustannuksensa ennen kaupan suorittamista varmistaen, ettei tule yllätyksiä selvityksessä.

Nollamaksumallit ja spreadit

Rannikon ulkopuoliset ja swap-alustat käyttävät usein erilaisia taloudellisia malleja. Jotkut markkinoivat itseään "nollamaksu" -pörsseinä väittäen, etteivät veloita komissia kaupoista. Vaikka tämä on markkinointikultaa, todellisuus on usein vivahteikkaampi. Nämä alustat rahoittavat tyypillisesti "spreadin" kautta – ero osto- ja myyntihinnan välillä.

Swap-transaktiossa käyttäjälle tarjottu kurssi voi olla hieman huonompi kuin raaka markkinakurssi. Tämä ero edustaa alustan marginaalia. Vaikka käyttäjä ei maksa eksplisiittistä transaktiomaksua, hän maksaa implisiittisen kustannuksen hinnan toteutuksen muodossa. Tämä malli yksinkertaistaa käyttökokemusta mutta voi joskus johtaa korkeampiin tehollisiin kustannuksiin suurissa kaupoissa verrattuna läpinäkyvään komissiomalliin.

Muut rannikon ulkopuoliset alustat kannustavat markkinatakaajia tarjoamaan likviditeettiä tarjoamalla palautuksia maksujen veloittamisen sijaan. Tämä luo syvät likviditeettipoolit tietyille omaisuuksille. Ilman raskaan noudattamisen kustannuksia nämä alustat voivat toimia ohuemmilla marginaaleilla tarjoten potentiaalisesti parempia nettokursseja tietyille krypto-krypto-pareille, edellyttäen että käyttäjä ymmärtää, miten navigoida spreadissä.

Institutionaalinen vs. vähittäismarkkinoiden segmentointi

Valinta rannikon sisäisten ja ulkoisten paikkojen välillä segmentoi tehokkaasti markkinan kahteen erilliseen ryhmään: institutionaalinen pääoma ja vähittäiskauppiaat. Tämä segmentointi ohjaa eri ominaisuuksien ja palveluiden kehitystä räätälöitynä kunkin ryhmän erityistarpeisiin.

Institutionaalinen mandaatti

Institutionaaliset sijoittajat, kuten hedge-rahastot, perhesijoitusyhtiöt ja yritysten kassanhallinta, ovat velvollisia suojelemaan asiakasvaroja. Tämä mandaatti rajoittaa heidät tehokkaasti rannikon sisäisiin, säädeltyihin paikkoihin. He vaativat päteviä säilyttäjiä, tilintarkastettuja taloudellisia taseita ja selkeää oikeudellista korvausta riitatilanteissa.

Seurauksena rannikon sisäiset pörssit ovat kehittyneet rakentamaan "Prime Brokerage" -palveluita. Nämä paketit sisältävät ominaisuuksia kuten älykästä tilausreititystä, joka jakaa suuret tilaukset useille likviditeettipaikoille minimoiden hintavaikutuksen. Ne tarjoavat myös edistyneitä raportointityökaluja, jotka ovat yhteensopivia perinteisen kirjanpito-ohjelmiston kanssa helpottaen veron noudattamista ja salkunhallintaa.

Näille toimijoille prioriteetti ei ole alhaisin mahdollinen maksu tai laajin hämärät tokenit. Prioriteetti on laillisuus ja vakavuus. He ovat valmiita maksamaan preemion kaupankäyntiympäristöstä, joka takaa heidän kauppojensa laillisen tunnustuksen ja heidän omaisuutensa eristämisen alustan toiminnallisista varoista.

Vähittäiskaupan raja

Vähittäiskauppiaat, erityisesti teknologiaosaavat tai epävakaiden valuuttojen alueilla asuvat, hakeutuvat usein rannikon ulkoisille ja swap-alustoille. Nämä käyttäjät painottavat käyttöarvoa ja saavutettavuutta. He ovat usein ensimmäisiä tutkimaan uusia markkinasektoreita, kuten tuottojen viljelyä tai algoritmisia stablecoineja, joita säädeltyjen paikkojen harvoin tukevat.

Tämä demografia ohjaa käyttäjärajapintojen ja kaupankäyntimekanismien innovaatioita. Ominaisuudet kuten "kopiokauppa", jossa käyttäjät voivat automaattisesti matkia menestyneiden kauppiaiden strategioita, ja korkean vipuvaikutteisen futuurikaupan ovat peräisin rannikon ulkoiselta markkinalta. Nämä työkalut tarjoavat vähittäiskäyttäjille kehittyneitä spekulaatiotapoja, jotka ovat usein estettyjä kuluttajansuojalakeilla tiukoissa lainkäyttöalueissa.

Vaikka vähittäiskauppiaat siirtyvät yhä enemmän säädeltyihin vaihtoehtoihin alan kypsyessä, merkittävä osa pysyy sitoutuneena hajautettuun etiikkaan. He näkevät rannikon sisäisten sääntelyjen kitkan esteenä taloudelliselle vapaudelle ja suosivat ei-säilytys-, luvanvapaiden alustojen tarjoamaa autonomiaa.

Johtopäätös

Ero rannikon sisäisten ja ulkoisten kryptopörssilisenssien välillä edustaa perustavaa valintaa turvallisuuden ja joustavuuden välillä. Rannikon sisäiset paikat tarjoavat linnoitetun ympäristön integroituna perinteiseen rahoitusjärjestelmään tarjoten oikeudellista korvausta, vakuutusta ja institutionaalista säilytystä. Tämä tulee yksityisyyden, omaisuusvalikoiman ja käyttöönoton nopeuden kustannuksella. Vastakohtaisesti rannikon ulkopuoliset ja swap-alustat tarjoavat välitöntä pääsyä laajempaan digitaalisen omaisuuden talouteen painottaen käyttäjän autonomiaa ja tehokkuutta mutta siirtäen turvallisuusvastuun kokonaan yksilölle.

Alan kehittyessä näiden kahden maailman välinen kuilu alkaa kapeta. Sääntelyn alaiset tahot laajentavat omaisuuslistojaan ja parantavat käyttäjärajapintojaan, kun taas rannikon ulkopuoliset alustat omaksuvat yhä enemmän vapaaehtoisia noudattamistoimenpiteitä pankkiyhteistyön varmistamiseksi. Kuitenkin kummallakin sektorilla on erottuvia etuja. Sijoittajien on punnittava sääntelynsuojaa vastaan toiminnallisen ketteryyden tarvettaan. Lopulta "paras" paikka ei ole universaali; se riippuu täysin käyttäjän riskinsietokyvystä, sijainnista ja erityisistä kaupankäyntitavoitteista.

Kauppiaiden on aktiivisesti valittava rannikon sisäisten alustojen oikeudellisen turvallisuuden ja rannikon ulkoisten paikkojen toiminnallisen vapauden välillä.