Kryptovaluuttamarkkinat toimivat kaksijakoisen rakenteen pohjalta, joka erottaa vähittäiskaupan osallistujat suurten institutionaalisten pääomien joukoista. Yksityiset kauppiaat käyttävät tyypillisesti käyttäjäystävällisiä pörssirajapintoja, kun taas institutionaaliset sijoittajat navigoivat täysin erilaisessa ekosysteemissä, joka on suunniteltu suurille volyymeille ja yksityisyydelle. Näiden kahden ympäristön eron ymmärtäminen on olennaista digitaalisten omaisuuserien likviditeetin toiminnan ymmärtämiseksi maailmanlaajuisesti. Sata dollaria käsittelevän kaupan tukirakenteet eroavat täysin sadan miljoonan dollarin siirtämiseen tarvittavista järjestelmistä markkinoiden kaatumisen välttämiseksi.

Vähittäispörssit toimivat kryptoteollisuuden näkyvänä kasvona. Ne tarjoavat julkisia tilauskirjoja, joissa osto- ja myyntitilaukset sovitetaan reaaliaikaisesti. Nämä alustat painottavat saavutettavuutta ja helppokäyttöisyyttä. Sen sijaan institutionaaliset kaupankäyntitiskit, joita usein kutsutaan Over-the-Counter (OTC) -tiskeiksi, toimivat julkisen markkinan varjoissa. Ne mahdollistavat suoria transaktioita kahden osapuolen välillä, usein ohittaen julkiset tilauskirjat kokonaan. Tämä erottelu varmistaa, että massiiviset pääomavirrat eivät häiritse laajempien markkinoiden hintavakautta.

Vähittäispörssien toiminta

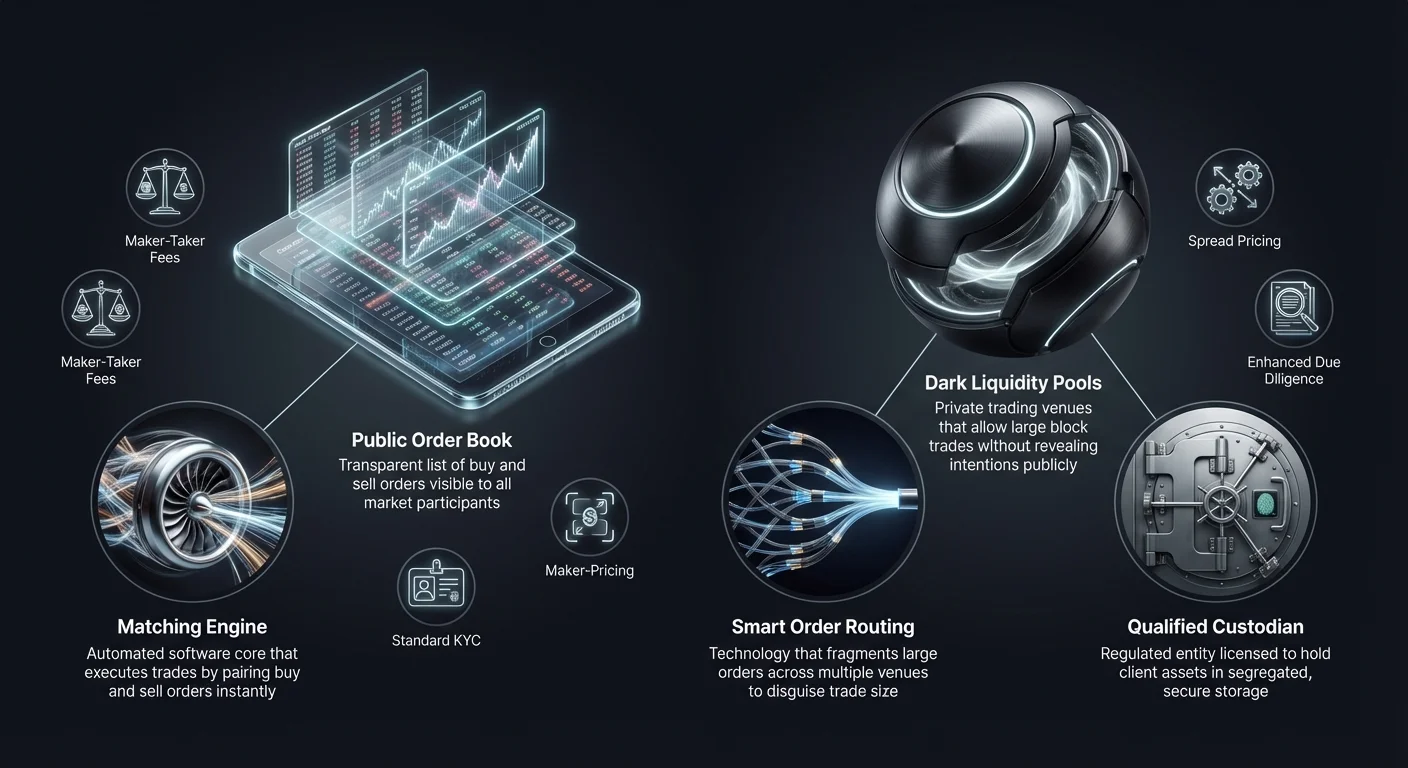

Vähittäiskryptopörssit toimivat samalla tavalla kuin perinteiset osakevälittäjät, mutta niissä on selkeitä toiminnallisia nyansseja. Ne toimivat välittäjinä, jotka hallinnoivat asiakkaan varoja ja mahdollistavat kaupankäynnin keskitetyn limitoidun tilauskirjan kautta. Kun käyttäjä antaa markkinatilauksen, pörssin sovitusmoottori yhdistää sen parhaaseen saatavilla olevaan limitoituun tilaukseen muilta käyttäjiltä. Tämä prosessi luo välitöntä likviditeettiä pienille ja keskikokoisille kaupoille. Tilauskirjan näkyvyys mahdollistaa kauppiaiden nähdä markkinasyvyyden, joka edustaa osto- ja myyntitilausten volyymia eri hintatasoilla.

Tilauskirjan dynamiikka

Vähittäispörssin keskeinen komponentti on julkinen tilauskirja. Se näyttää läpinäkyvän listan monista markkinoiden osallistujista, jotka ovat valmiita ostamaan tai myymään omaisuuseriä tietyillä hinnoilla. Tämä läpinäkyvyys on hyödyllistä hinnan löytymiselle, sillä se mahdollistaa kaikkien osallistujien nähdä nykyisen markkinatunnelman ja tarjonta-tarjonnan tasapainon. Kuitenkin tämä näkyvyys muuttuu haitaksi suurissa kaupoissa. Jos kauppias yrittää myydä massiivisen määrän Bitcoinia julkisella tilauskirjalla, muut markkinoiden osallistujat voivat reagoida välittömästi, laskien hintaa ennen kaupan valmistumista.

Sovitusmoottorit ja viiveet

Vähittäisalustat kilpailevat voimakkaasti sovitusmoottoriensa nopeuden ja tehokkuuden suhteen. Sovitusmoottori on ohjelmistoydin, joka ylläpitää tilauskirjaa ja suorittaa kaupat. Vähittäiskauppiaille nopeus on usein mukavuuden tai perusstrategian toteutuksen asia. Korkean suorituskyvyn moottorit varmistavat, että käyttäjät kokevat minimaalisia viiveitä "osta”-painikkeen napsauttamisen ja omaisuuserien vastaanottamisen välillä. Tämä infrastruktuuri on suunniteltu käsittelemään tuhansia pieniä transaktioita sekunnissa eikä yhtä massiivista, monimutkaista lohkokautta.

Saavutettavuus ja käyttöliittymä

Vähittäispörssin infrastruktuurin pääasiallinen tavoite on madaltaa pääsymiskynnys. Alustat integroivat fiat-maksuyhdyskäytävät, jotka mahdollistavat käyttäjien tallettaa valtion valuuttaa pankkisiirroilla tai luottokortilla. Käyttöliittymä on suunniteltu intuitiiviseksi, usein suojaten käyttäjää lohkoketjuasiatusten monimutkaisuuksilta. Vaikka tämä yksinkertaistaa kokemusta, se tarkoittaa usein, että käyttäjällä ei ole suoraa hallintaa yksityisavainten yli kaupankäyntiprosessin aikana. Infrastruktuuri painottaa yhteyksiä ja käyttökokemusta suurempien tahojen räätälöityjen yksityisyystarpeiden sijaan.

Institutionaalinen OTC-kaupankäynnin arkkitehtuuri

Institutionaaliset kaupankäyntitiskit toimivat harkinnan ja likviditeetin yhdistämisen periaatteella. OTC-kaupankäynti sisältää omaisuuserien suorat vaihdot kahden vastapuolen välillä, usein erikoisellisen tiskin tai välittäjän välityksellä. Tämä menetelmä on standardi varakkaille yksityishenkilöille, hedge-rahastoille ja yritysten kassanhallinnalle, jotka haluavat siirtyä suuriin positioihin. Tämän infrastruktuurin ei tarvitse luottaa yhteen julkiseen tilauskirjaan vaan verkostoon likviditeetin tarjoajista ja yksityisistä viestintäkanavista.

Markkinavaikutuksen minimointi

Institutionaalisen OTC-tiskin pääasiallinen tavoite on minimoida markkinavaikutus. Kun suuri ostotilaus osuu julkiseen pörssiin, se voi aiheuttaa "liukumaa", jossa hinta nousee kun ostaja kuluttaa kaikki saatavilla olevat myyntitilaukset alemmilla hinnoilla. OTC-tiskit lieventävät tätä lukitsemalla hinnan koko lohkolle. Tiski ottaa riskin omaisuuserien hankinnasta ja toimittaa ne asiakkaalle sovitulla hinnalla. Tämä varmistaa, että institutionaalinen ostaja ei vahingossa nosta hintaa itseään vastaan aseman täyttäessään.

Älykäs tilausreititys (SOR)

Kehittyneet institutionaaliset alustat käyttävät älykästä tilausreititysteknologiaa likviditeetin hankkimiseen. Sen sijaan että luotettaisiin yhteen pörssiin, SOR yhdistää useisiin likviditeettialtaisiin, muihin OTC-tiskeihin ja erilaisiin pörsseihin samanaikaisesti. Se pilkkoo suuren tilauksen pienempiin osiin ja suorittaa ne eri paikoissa älykkäästi. Tämä pilkkominen peittää kaupan todellisen koon ja estää korkean taajuuden kauppiaita julkisissa pörsseissä front-running institutionaalista tilausta.

Päämies- vs. agenttikaupankäynti

Institutionaaliset tiskit toimivat tyypillisesti joko päämies- tai agenttimallilla. Päämiesmallissa tiski käyttää omaa pääomaansa ostaakseen omaisuuserän asiakkaalta tai myydäkseen sen asiakkaalle. Ne toimivat suorana vastapuolena ja ottavat markkinariskin. Agenttimallissa tiski toimii puhtaasti välittäjänä löytäen vastapuolen asiakkaan puolesta ilman oman taseen käyttöä. Mallin valinta vaikuttaa hinnoitteluun ja selvitykseen, sillä päämieskaupankäynti tarjoaa usein nopeamman suorituksen hieman korkeammalla hinnalla.

Vertailukelpoiset palkkiomallit

Vähittäispörssien ja institutionaalisten tiskien tulomallit eroavat merkittävästi. Vähittäisalustat luottavat tyypillisesti läpinäkyvään palkkioaikatauluun kaupankäyntivolyymin perusteella. Tämä sisältää usein "tekijä-ottaja"-mallin. "Tekijä", joka tarjoaa likviditeettiä tilauskirjaan limitoidulla tilauksella, maksaa matalamman palkkion. "Ottaja", joka poistaa likviditeettiä markkinatilauksella, maksaa korkeamman palkkion. Nämä palkkiot ovat yleensä prosentti kokonaistransaktion arvosta ja laskutetaan erikseen kaupan hinnan päälle.

Spread-pohjainen hinnoittelu OTC:ssä

Institutionaaliset OTC-tiskit eivät yleensä peri erillistä provision palkkiota. Sen sijaan ne käyttävät "spreadia" tai "kaikki sisään" -hinnoittelumallia. Kun asiakas pyytää tarjousta Bitcoin-ostoon, tiski antaa hinnan, joka on hieman korkeampi kuin nykyinen markkinahinta. Ero markkinahinnan ja tarjouksen välillä on spreadi, joka edustaa tiskin voittomarginaalia. Tämä mahdollistaa institutionaalisten tahojen suorittaa suuria kauppoja yhdellä ennustettavalla kustannuksella, joka tunnetaan etukäteen, yksinkertaistaen kirjanpitoa ja kustannusanalyysia.

Nollapalkkio-markkinointi vs. todellisuus

Jotkut vähittäisalustat ja vaihtopalvelut markkinoivat itseään "nollapalkkisina" pörsseinä. Todellisuudessa nämä alustat käyttävät usein institutionaalista spread-mallia vähittäiskäyttäjille. Vaikka kauppatodistuksessa ei näy erillistä provision riviä, käyttäjän maksama omaisuuserän hinta on hieman paisutettu verrattuna raakaan markkinaspothintaan. Tämä lähestymistapa yksinkertaistaa käyttökokemusta poistamalla monimutkaiset palkkiolaskut, mutta vaatii kauppiaiden olevan valppaita hyväksymästään vaihtokurssista varmistaakseen sen kilpailukykyisyyden.

Volyymitasojen taloustiede

Sekä vähittäis- että institutionaaliset ympäristöt tarjoavat kannustimia suurille volyymeille, mutta mekanismit eroavat. Vähittäispörssit käyttävät porrastettuja järjestelmiä, joissa palkkiot laskevat 30 päivän kaupankäyntivolyymin kasvaessa. Tämä kannustaa usein kaupankäyntiin ja uskollisuuteen yhteen alustaan. Institutionaalinen hinnoittelu on dynaamisempaa ja neuvoteltavissa. Tiski voi tarjota tiukemman spreadin tietylle kaupalle, jos markkinaolosuhteet ovat suotuisat tai tiski tarvitsee purkaa varastoa. OTC-maailman hinnoittelusuhteet ovat usein relaatiopohjaisia eikä algoritmisia.

Likviditeetti ja liukuma-analyysi

Likviditeetti viittaa siihen, kuinka helposti omaisuuserä voidaan muuntaa käteiseksi tai muuksi omaisuuseräksi vaikuttamatta sen hintaan. Kryptoinfrastruktuurin yhteydessä likviditeetti on ratkaiseva tekijä, joka erottaa vähittäis- ja institutionaaliset paikat. Vähittäispörssit luottavat tilauskirjansa "syvyyteen". Jos tilauskirja on ohut, jopa kohtalainen kauppa voi aiheuttaa merkittävän hintaliikkeen. Institutionaaliset tiskit pääsevät käsiksi "syvään" likviditeettiin, usein kaivostyöläisiltä, varhaisilta omaksujilta tai muilta instituutioilta, mikä mahdollistaa myyntipaineen imeytymisen, joka kaataisi vähittäistilauskirjan.

| Ominaisuus | Vähittäispörssi | Institutionaalinen OTC-tiski |

|---|---|---|

| Pääasiallinen likviditeetti | Julkinen tilauskirja | Yksityiset verkostot/allas |

| Hinnan löytyminen | Läpinäkyvä/realiaikainen | Lähinnä läpinäkyvä/neuvoteltu |

| Liukumariski | Korkea suurille volyymeille | Minimaalinen (kiinteä hinta) |

Liukuman ymmärtäminen

Liukuma on ero odotetun kaupan hinnan ja sen suoritushinnan välillä. Vähittäispörssissä liukuma ilmenee korkean volatiliteetin tai matalan likviditeetin aikoina. Jos kauppias aloittaa markkinaostotilauksen 10 BTC:lle, mutta alhaisimmat myyntitilaukset kattavat vain 5 BTC, sovitusmoottori jatkaa ostamista yhä korkeammilla hinnoilla kunnes tilaus on täytetty. Tämä johtaa keskiarvoiseen sisääntulo hintaan, joka on merkittävästi korkeampi kuin alkuperäinen markkinanäyttö.

OTC-likviditeetti altaat

OTC-tiskit luovat puskurin liukumaa vastaan käyttämällä likviditeettialtaita, jotka eivät ole julkisia. Nämä pimeät altaat mahdollistavat institutionaalisten tahojen käydä suuria lohkoja kauppaa signaaloimatta aikomuksiaan laajemmille markkinoille. Pitämällä nämä transaktiot yksityisinä selvitykseen asti tiski estää paniikkimyynnin tai FOMO (Fear Of Missing Out) -ostamisen, joka tyypillisesti seuraa "valaan" liikkeen paljastumista julkisella lohkoketjuetsimellä tai pörssifeedillä.

Selvitykseen liittyvä vaikutus

Selvityksen nopeus vaikuttaa myös likviditeettiin. Vähittäiskaupankäynnissä selvitys on yleensä välitön pörssin sisäisessä kirjanpidossa. Käyttäjä näkee saldon päivityksen välittömästi. Institutionaalisessa OTC:ssa selvitys voi viivästyä (T+1 tai saman päivän tilisiirtojen määräajat). Kuitenkin hinta lukitaan kaupan sopimuksen hetkellä. Tämä kaupan suorituksen ja lopullisen selvityksen erottelu mahdollistaa institutionaalisten tahojen hallita kassavirtaa ja likviditeettiä ilman välitöntä painetta jokaisen julkisen paikan transaktion esirahoitukseen.

Säilytys ja turvallisuusinfrastruktuuri

Vähittäis- ja institutionaalisten alustojen turvallisuusinfrastruktuurit eroavat suuresti mukana olevien omaisuuserien laajuuden vuoksi. Vähittäispörssit käyttävät tyypillisesti kuumien (verkossa) ja kylmien (offline) lompakoiden seosta käyttäjien varojen hallintaan. Kuuma lompakko käsittelee välittömiä nostoja ja kaupankäyntilikviditeettiä, kun taas valtaosa omaisuuseristä säilytetään kylmässä varastossa. Kuitenkin vähittäiskäyttäjät luottavat yleensä pörssin sisäisiin turvallisuusprotokolliin eivätkä omista erillisiä ketjulompakoita.

Kelpuutetut säilyttäjät

Institutionaaliset asiakkaat vaativat usein "Qualified Custodianin" käyttöä. Tämä on sääntelymääritys toimijoille, joilla on lupa pitää asiakkaan omaisuuseriä. Institutionaalinen infrastruktuuri erottaa kaupankäyntipaikan säilyttäjästä. Tämä tehtävien erottelu varmistaa, että vaikka kaupankäyntitiski kohtaisi maksukyvyttömyyden, asiakkaan omaisuuserät pysyvät turvassa erillisessä holvissa. Coinbase Institutional esimerkiksi suojaa miljardeja omaisuuseriä tällä erillisellä mallilla tarjoten luottamuksen kerroksen, joka on olennainen yrityshallinnolle.

Kylmävarastointiprotokollat

Korkean volyymin OTC-tiskeille ja institutionaalisille säilyttäjille kylmävarastointi sisältää monimutkaisia fyysisiä ja digitaalisia turvatoimia. Tähän kuuluu usein moniallekirjoituslompakot, joissa yksityiset avaimet jaetaan ja säilytetään maantieteellisesti hajautetuissa suojatuissa sijainneissa. Transaktion suorittaminen näistä holveista vaatii useiden valtuutettujen henkilöiden allekirjoituksen usein aikaviiveellä. Tämä eroaa jyrkästi vähittäisturvallisuudesta, joka luottaa yleensä 2FA:han (kaksivaiheinen tunnistautuminen) ja sähköpostivahvistuksiin nostoissa.

Tarkastukset ja vakuutukset

Institutionaalinen infrastruktuuri sisältää yleensä korkeammat tarkastus- ja vakuutusstandardit. Säilyttäjät, jotka palvelevat hedge-rahastoja ja yrityksiä, käyvät läpi säännölliset SOC 1- ja SOC 2 -tarkastukset turvallisuusvalvontojen ja taloudellisen kunnon varmistamiseksi. Lisäksi niillä on usein kaupallisia rikosturvavakuutuksia varasteiden tai omaisuuserien menetyksen kattamiseksi. Vaikka jotkut huippuporssit ovat ottaneet nämä standardit käyttöön, ne ovat pakollinen minimivaatimus mille tahansa institutionaalista pääomaa palvelevalle alustalle.

Sääntely- ja noudattamiskehykset

Sääntelymaisema määrää suuren osan vähittäis- ja institutionaalisen kaupankäynnin infrastruktuurieron eroista. Vähittäispörssien on noudatettava Know Your Customer (KYC) ja Anti-Money Laundering (AML) -lakeja, jotka edellyttävät käyttäjiltä henkilöllisyystodistusten lataamista. Kuitenkin seulontaprosessi on usein automatisoitu ja suunniteltu nopeuteen tuhansien käyttäjien nopeaa omaksumista varten.

Tehostettu huolellinen selvitys

Institutionaaliset tiskit suorittavat Enhanced Due Diligence (EDD) -tarkastuksia. Tämä menee paljon pidemmälle kuin yksinkertainen henkilöllisyyden vahvistus. Tiskien on vahvistettava varojen lähde, vastapuolen yritysrakenne ja lopulliset edunsaajat. Tämä prosessi on manuaalinen, tiukka ja aikaa vievä. Se varmistaa, että suuret pääomamäärät kryptotilaan tulevat laillisesti ja noudattavat globaaleja pankkisääntöjä. Tämä tarkkuustaso on välttämätön, koska institutionaaliset kaupat ovat usein riittävän suuria laukaisemaan pankkihälytyksiä ja sääntelytarkastuksia.

Maantieteelliset rajoitukset

Sääntelyn noudattaminen määrää myös näiden palveluiden toiminta-alueet. Jotkut OTC-tiskit ovat lisensoituja vain tietyissä lainvalvonta-alueissa, kuten New Yorkissa (BitLiscenssin alla) tai tietyissä Euroopan maissa. Vähittäispörssit heittävät usein leveämmän verkon mutta voivat rajoittaa tiettyjä ominaisuuksia, kuten futuureja tai vivutettua kaupankäyntiä käyttäjän sijainnin perusteella. Institutionaalisten tiskien on navigoitava monimutkaisessa rajat ylittävien taloussääntöjen verkossa kansainvälisten tahojen kauppojen lailliseen selvitykseen.

Veroraportointiin liittyvä infrastruktuuri

Vähittäiskauppiaille veroraportointi on usein transaktiohistorian CSV-tiedoston lataamista ja tuomista verosoftaan. Institutionaaliset alustat tarjoavat räätälöityjä veroraportointityökaluja, jotka integroituvat suoraan yrityksen kirjanpito-ohjelmiin. Koska vaihdot ja kaupat ovat verotettavia tapahtumia, kustannusperustan seurannan tarkkuus miljoonien dollarien omaisuuserille on kriittistä. Institutionaalinen infrastruktuuri tukee tiettyjä kirjanpitomenetelmiä kuten FIFO (First-In, First-Out) tai tiettyä eräidentifiointia verovelkojen optimointiin.

Vaihtopalveluiden rooli

Perinteisten vähittäispörssien ja institutionaalisten tiskien välillä ovat vaihtopalvelut. Nämä palvelut tarjoavat yksinkertaisen mekanismin yhden omaisuuserän muuntamiseen toiseksi. Toisin kuin kaupankäyntipörssissä, jossa käyttäjät spekuloidaan hahansuunnalla, vaihtopalvelut ovat ensisijaisesti käyttöhyötykeskeisiä. Ne on suunniteltu käyttäjille, jotka tarvitsevat vaihtaa tiettyjä tokeneita salkun monipuolistamiseksi tai käyttöyhteyksiin eikä aktiiviseen voiton tuottamiseen.

Ei-säilytysluonteisuus

Monet vaihtopalvelut toimivat ei-säilyttävän pohjalla. Tämä infrastruktuuri mahdollistaa käyttäjien käydä kauppaa suoraan yksityislompakoistaan ilman varojen tallettamista keskitettyyn pörssiin. Tämä vastaa hajauttamisen etiikkaa ja vähentää vastapuoliriskiä, sillä alusta ei koskaan pidä käyttäjän varoja. Vähittäiskäyttäjille tämä tarjoaa turvallisuustason, joka vastaa institutionaalista erottelua ilman monimutkaisia oikeudellisia kehyksiä.

Ristiketju kyvyt

Vaihtoinfrastruktuuri erikoistuu usein ristiketju-yhteentoimivuuteen. Kun perinteiset pörssit ovat erillisiä ekosysteemejä, modernit vaihtopalvelut yhdistävät erilaisia lohkoketjuja (esim. Bitcoin Ethereum-pohjaiseen tokeniin vaihtaminen). Tämä vaatii monimutkaista taustatekniikkaa, joka vuorovaikuttaa useiden lohkoketjujen kanssa samanaikaisesti. Institutioneille tämä kyky on elintärkeä pääoman siirtämisessä eri hajautettujen rahoitusprotokollien (DeFi) välillä ilman useiden keskitettyjen pörssien kirjautumisia.

Automaatio ja nopeus

Vaihtopalvelut hyödyntävät automaatiota välittömien tarjousten ja suorituksen tarjoamiseen. Ne keräävät usein hintoja eri pörsseistä tarjoten kilpailukykyisen hinnan. Tämä teknologia muistuttaa institutionaalisten tiskien käyttämää älykästä tilausreititystä mutta on paketoitu vähittäiskuluttajalle. Se demokraattisoi tehokkaan hinnoittelun pääsyn, vaikka käyttäjien on oltava varovaisia tyypillisille spread-pohjaisille palkkioille näissä kätevissä "ei-tiliä-tarvitse" -ympäristöissä.

Toiminnalliset riskit ja huomioitavat asiat

Jokainen kaupankäyntipaikka kantaa tiettyjä riskejä. Vähittäispörssit ovat keskitettyjä hakkereiden kohteita. Jos vähittäispörssin kuuma lompakko vaarantuu, käyttäjien varat voidaan varastaa. Vähittäiskäyttäjät kohtaavat myös alustan maksukyvyttömyysriskin, jossa pörssi ei välttämättä pidä 1:1-varantoja asiakastalletuksista. Tämä riski lieventyvät Proof of Reserves -todistuksia tarjoavilla alustoilla, mutta se pysyy vähittäissektorin keskeisenä huolena.

Vastapuoliriski OTC:ssä

Institutionaalinen OTC-kaupankäynti minimoi hakkerointiriskin kylmävarastoinnin kautta mutta tuo vastapuoliriskin. Kaupassa on lyhyt hetki, jolloin yksi osapuoli on lähettänyt varat ja toinen ei ole vielä vastannut. Vaikka escrow-palvelut ja vakiintuneet selvitystason lieventävät tätä, OTC-tiskin maine on ratkaiseva. Institutionaaliset tahot luottavat voimakkaasti kauppasopimustensa oikeudelliseen täytäntöönpanoon ja kaupankäyntitiskin taloudelliseen vakavaraisuuteen selvityksen varmistamiseksi luvatulla tavalla.

Markkinavolatiliteetin altistuminen

Molemmat sektorit kohtaavat volatiliteettiriskin, mutta infrastruktuuri käsittelee sitä eri tavalla. Vähittäisalustat voivat kokea seisokkeja tai "järjestelmäylikuormituksia" äärimmäisten markkinaliikkeiden aikana lukiten käyttäjät ulos tileiltään. Institutionaaliset tiskit, jotka toimivat yksityisten linjojen ja puhekaupan kautta, voivat tyypillisesti jatkaa toimintaa korkean volatiliteetin aikana tarjoten kriittisen hengenlangan suurille sijoittajille positioiden poistumiseen tai sisääntuloon kun julkinen infrastruktuuri pettää.

Johtopäätös

Institutionaalisten kryptokaupankäyntitiskien ja vähittäispörssien välinen ero ei ole pelkästään tilin koon asia; se on perustavanlaatuinen ero infrastruktuurissa, palkkiomalleissa ja riskienhallinnassa. Vähittäispörssit loistavat tarjotessaan pääsyn, läpinäkyvyyttä ja käyttäjäystävällisiä rajapintoja yleisölle. Ne demokraattisoivat rahoituksen antaen kenelle tahansa internetyhteydellä osallistua digitaalisten omaisuuserien talouteen. Kuitenkin niiden julkinen luonne ja tilauskirjamekaniikat tekevät niistä sopimattomia massiivisten pääomamäärien siirtämiseen ilman merkittäviä kustannuksia.

Institutionaaliset tiskit tarjoavat tarvittavan vastapainon tarjoten yksityisyyttä, syvää likviditeettiä ja räätälöityä suoritusta, joka suojaa suuria sijoittajia markkinaliukumalta. Niiden palkkiomallit, jotka perustuvat spreadiin eikä provisioihin, vastaavat yritysten kassanhallinnan ja hedge-rahastojen tarpeita. Kun kryptomarkkinat kypsyvät, molempien sektorien teknologia lähenee toisiaan, vähittäisalustat omaksuen institutionaalitasoista turvallisuutta ja institutionaaliset tiskit integroiden vähittäissovellusten nopeutta ja automaatiota.

Valinta vähittäispörssin ja institutionaalisen tiskin välillä riippuu lopulta siitä, painottaako kauppias välitöntä saavutettavuutta ja läpinäkyvyyttä vai suorituksen laatua ja kaupan luottamuksellisuutta.