Kymmenien vuosien ajan maailmanlaajuinen rahoitusjärjestelmä on toiminut yksinkertaisella periaatteella: keskitetty valta. Olitpa siirtämässä rahaa, säästämässä eläkettä varten tai maksamassa tavaroista, luotat pankkeihin, maksupalveluntarjoajiin ja hallituksen sääntelyviranomaisiin luotettavina välittäjinä. Vaikka tämä järjestelmä on mahdollistanut maailmanlaajuisen kaupan, se on myös tuonut mukanaan perustavanlaatuisia kipupisteitä – riskejä, kustannuksia, viiveitä ja syrjiviä käytäntöjä –, jotka vaikuttavat miljardeihin ihmisiin ympäri maailman.

Jos olet uusi kryptovaluuttojen maailmassa, lohkoketjun ja kryptografian tekniset yksityiskohdat voivat tuntua ylivoimaisilta. Ennen kuin sukellamme 'kuinkaan', on tärkeää ymmärtää 'miksi'. Miksi miljoonat ihmiset omaksuvat Bitcoinia, ja miksi se saattaa olla välttämätön oman taloudellisen tulevaisuutesi kannalta? Vastaus ei piile teknologiassa, vaan perinteisen rahoituksen (TradFi) järjestelmällisissä epäonnistumisissa ja tehottomuuksissa.

Tämä opas keskittyy Bitcoinin käytännön hyötyihin ja esittelee sen ratkaisuna todellisiin taloudellisiin haasteisiin, kuten inflaatioon, rajoitettuun pääsyyn ja rahan siirtämisen korkeaan kustannukseen maiden rajojen yli. Bitcoin on pohjimmiltaan työkalu taloudellisen itsehallinnan saavuttamiseen, joka mahdollistaa yksilöille paon keskitettyjen vallanpitäjien varallisuuteen kohdistuvista kipupisteistä.

Arvon rapautuminen: Inflaation ja rahapolitiikan kohtaaminen

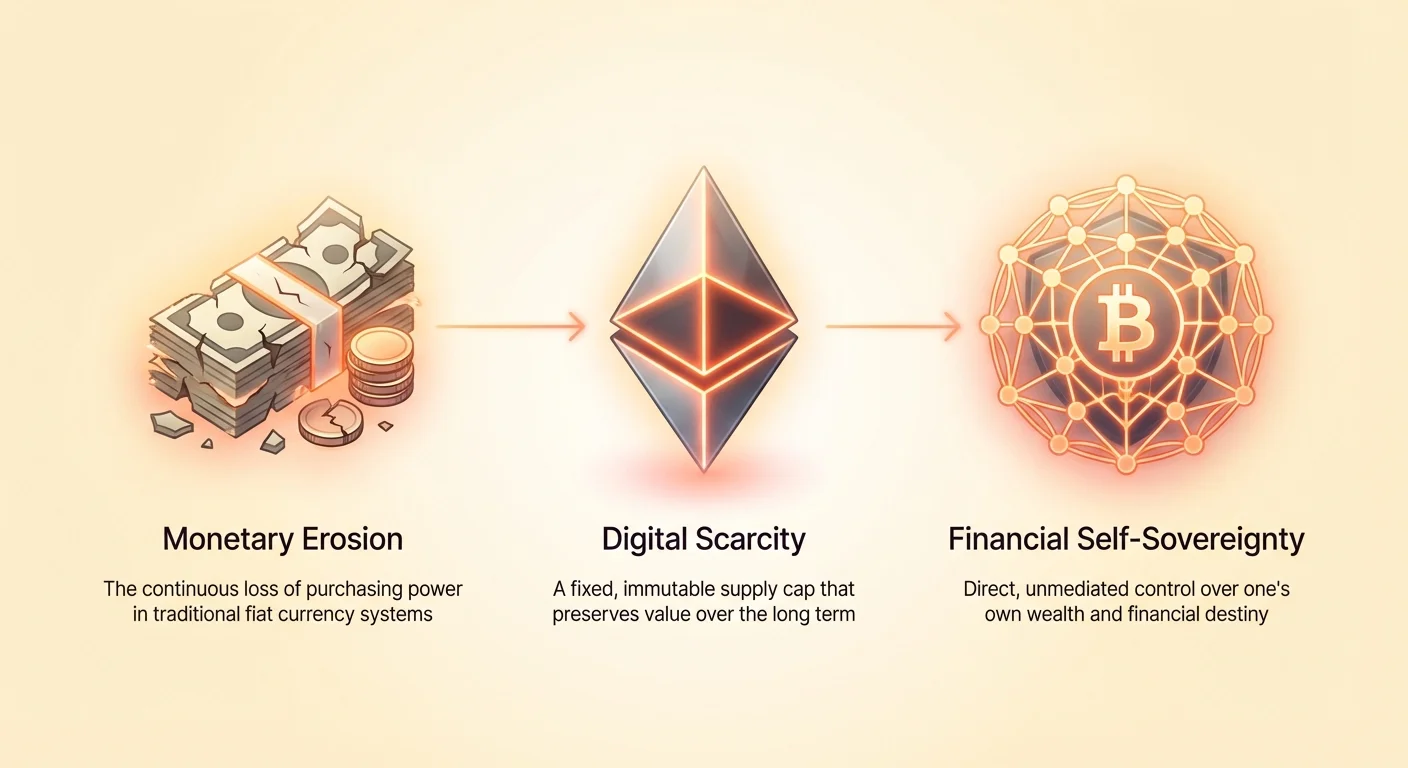

Keskimääräisen ihmisen varallisuudelle suurin uhka on ostovoiman menetys ajan myötä. Tämä rapautuminen on inflaation suora seuraus, ilmiön, jota keskuspankit usein hallitsevat mutta harvoin poistavat kokonaan.

Piilotettu vero: Fiat-inflaation ymmärtäminen

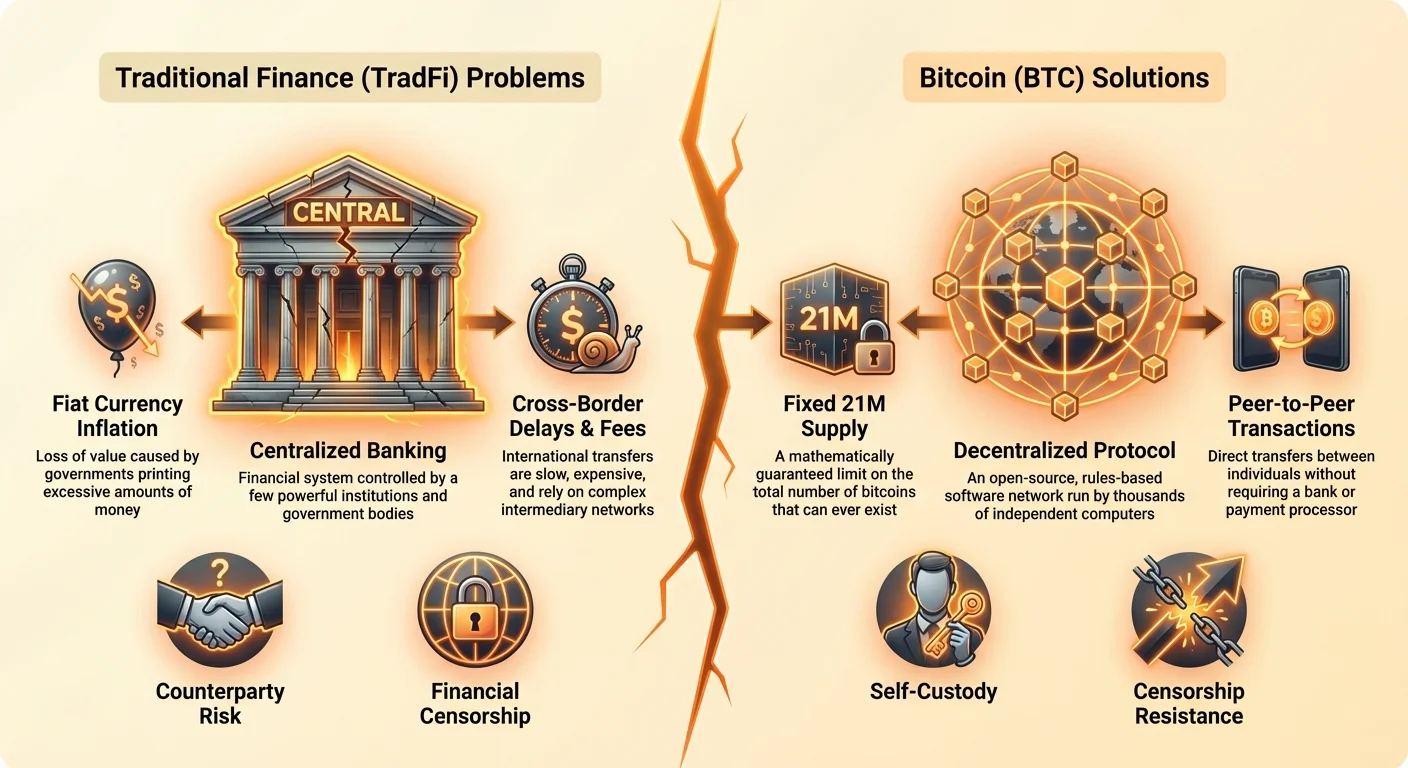

Nykyään maailmanlaajuisesti käytetyt valuutat – dollarit, eurot, jenit – tunnetaan fiat-valuuttoina. Niitä ei tueta fyysisellä hyödykkeellä kuten kullalla; sen sijaan niiden arvo perustuu puhtaasti hallituksen asetukseen. Hallituksilla ja keskuspankeilla on valta luoda lisää fiat-valuuttaa aina tarpeen vaatiessa, tyypillisesti talouden elvyttämiseksi tai kansallisten velkojen kattamiseksi.

Vaikka rahan painaminen kuulostaa nopealta korjaukselta, sillä on vakava seuraus: se kasvattaa rahan kokonaistarjontaa ilman tavaroiden ja palveluiden kokonaistarjonnan kasvua. Tämä laimentaa jokaisen olemassa olevan valuuttayksikön arvoa. Sinulle tämä tarkoittaa, että säästösi ostavat vähemmän joka vuosi. Inflaatio toimii käteisen haltijoiden 'piilotettuna verona', vähentäen jatkuvasti elintasoasi, jos palkkasi tai sijoituksesi eivät päihitä rahamäärän laajenemisen tahtia. Tämä hidas, ennakoitavissa oleva ostovoiman menetys on pääkipupiste, joka saa monet etsimään varoja, joilla on ennakoitavissa oleva niukkuus.

Ennakoitavissa oleva niukkuus: Bitcoinin kiinteä tarjontaraja

Yksi Bitcoinin mullistavimmista konsepteista on sen kiinteä ja ennakoitavissa oleva tarjontataulukko. Bitcoinia (BTC) on koskaan olemassa vain 21 miljoonaa. Tämä raja on matemaattisesti koodattu eikä sitä voi muuttaa mikään yksittäinen hallitus, pankki tai yritys.

Tämä ominaisuus tekee Bitcoinista fiat-valuutan vastakohtaisen tarjonnan suhteen. Fiat-valuutta on elastinen ja inflatorinen; Bitcoin on inelastic ja deflatorinen (suhteessa tarjontataulukkoonsa). Tieto siitä, että maksimitarjonta on rajattu, tarjoaa vertaansa vailla olevaa varmuutta. Kun päätät käyttää Bitcoinia, valitset varan, joka on suunniteltu säilyttämään arvoa pitkällä aikavälillä ja joka vastaa suoraan fiat-inflaation kipupistettä.

Desentralisoitu hallinta: Välittäjän poistaminen

Perinteisessä järjestelmässä kourallinen voimakkaita instituutioita hallitsee rahanpolitiikan vipuja: korkojen asettamista, reservivaatimusten määrittämistä ja päätöksiä rahan painamisesta. Nämä päätökset tehdään suljettujen ovien takana usein poliittisten paineiden tai väliaikaisten kriisien johdosta, ja ne vaikuttavat kaikkiin maailmanlaajuisesti.

Bitcoin toimii ilman keskitettyä hallintoelintä. Sitä pyörittää maailmanlaajuinen tietokoneiden verkosto (nodet). Mikään yksittäinen taho ei voi päättää lisätä tarjontaa, kääntää transaktiota tai jäädyttää tiliä. Tämä desentralisoitu rakenne siirtää rahan hallinnan pois poliittiselta alueelta suoraan omiin käsiisi. Tämä on desentralisoidun rahan ydinedu: se tarjoaa objektiivisen, sääntöpohjaisen järjestelmän subjektiivisen, luottamuspohjaisen sijaan. Kun käytät Bitcoinia, luotat matematiikkaan ja koodiin, et erehtyväisiin ihmisorganisaatioihin.

Liikkumisen vapaus: Taloudellisten rajojen ja viiveiden poistaminen

Yhä globalisoituvassa maailmassa rahan siirtäminen rajojen yli pitäisi olla yksinkertaista. Silti kansainvälinen rahoitus on arkaainen, kallis ja ärsyttävän hidas. Yksilöille, pienyrityksille ja erityisesti siirtotyöläisille, jotka lähettävät rahansiirtoja kotiin, nämä kulut ja viiveet muodostavat merkittävän kipupisteen.

Rajojen ylittävät siirrot: Edullisemmat ja nopeammat rahansiirrot

Harkitse kansainvälisen rahan lähettämistä perinteisten kanavien kautta, kuten pankkien tai tilisiirtopalveluiden avulla. Kulut voivat olla 3–10 % kokonaissummasta, ja siirto voi kestää useita päiviä, erityisesti jos aikavyöhykkeiden erot tai pankkien lomapäivät ovat osallisina. Nämä kustannukset vaikuttavat suhteettoman paljon niihin, jotka luottavat rahansiirtoihin (siirtotyöläisten kotiin lähettämään rahaan), joissa jokainen prosentti kuluina menetettynä tarkoittaa ruokaa, lääkkeitä tai koulumaksuja, joita perheenjäseneltä evätään.

Bitcoin ratkaisee tämän käsittelemällä jokaisen transaktion tasa-arvoisena riippumatta maantieteestä. $1 000:n lähettämisessä kadun yli tai valtameren yli käytetään samaa perusprosessia, ja se aiheuttaa matalat verkon transaktiokulut (jotka vaihtelevat verkon ruuhkaisuuden mukaan, mutta ovat usein selvästi alle 5 %). Transaktio vahvistuu minuuteissa, ei päivissä. Tämä kyky tekee Bitcoinista voimakkaan valinnan kenelle tahansa, joka osallistuu kansainväliseen kauppaan tai tukee perhettä ulkomailla. Se ohittaa täysin perinteisen järjestelmän hitaan, suljetun infrastruktuurin.

Vastaus kirjeenvaihtopankkiongelmaan

Perinteiset kansainväliset siirrot luottavat monimutkaiseen 'kirjeenvaihtopankkien' verkostoon, joiden on ylläpidettävä tilejä toistensa kanssa transaktioiden selvittämiseksi. Tämä rakenne on hidas, kallis ja vaatii suurta keskinäistä luottamusta ja sääntelyä. Koko prosessi tuo mukanaan useita epäonnistumispisteitä ja läpinäkymättömyyttä.

Bitcoin poistaa tämän kerroksellisen järjestelmän tarpeen. Bitcoin-verkko itse on selvitys kerros. Sen sijaan että raha pomppisi kolmen eri pankin välillä kolmessa eri maassa, lähetät yksinkertaisesti transaktion yhteen maailmanlaajuiseen kirjanpitoon. Tämä yksinkertaistus vähentää dramaattisesti ylikustannuksia, nopeuttaa selvitysajoja ja alentaa ratkaisevasti pääomaa, jota pienyritykset tarvitsevat kansainväliseen kauppaan osallistumiseen.

24/7 Saatavuus: Ei pankkien lomia tai aukioloaikoja

Milloin viimeksi yritit tehdä merkittävän pankkisiirron perjantaina klo 17 jälkeen? Todennäköisesti siirto ei valmistu kokonaan ennen maanantai-aamua. Perinteiset pankit toimivat rajoitetuin aukioloajoin ja noudattavat kansallisia vapaapäiviä, luoden pullonkauloja kansainväliseen kauppaan.

Bitcoin-verkko on auki 24 tuntia vuorokaudessa, 7 päivää viikossa, 365 päivää vuodessa. Se toimii riippumatta kansallisista rajoista, aikavyöhykkeistä ja julkisista vapaapäivistä. Tämä jatkuva toiminta varmistaa, että likviditeetti on aina saatavilla ja transaktiot voidaan aloittaa ja vahvistaa milloin tahansa tarjoten ennakoitavissa olevaa luotettavuutta, jota perinteiset rahoitusjärjestelmät eivät pysty tarjoamaan.

Pankittomien ja heikosti pankkipalveluissa olevien haaste

Hätkähivuttavat 1,4 miljardia aikuista maailmanlaajuisesti on edelleen 'pankittomia', eli heillä ei ole pääsyä peruspalveluihin kuten säästötiliin tai luottoon. Miljoonat muut ovat 'heikosti pankkipalveluissa', luottaen kalliisiin, saalistaviin palveluihin kuten pikavippeihin tai shekkien käteistämiseen. Tämä taloudellinen syrjäyttäminen on merkittävä taloudellinen ja sosiaalinen kipupiste, joka usein loukkaa yksilöitä köyhyyteen.

Pääsy älypuhelimella: Taloudellinen osallisuus

Perinteinen pankkitoiminta vaatii laajaa dokumentaatiota (laskuja, henkilökortteja, fyysisiä osoitteita), jota monilla kehitysmaiden tai syrjäytyneiden yhteisöjen ihmisillä ei yksinkertaisesti ole. Bitcoin ja kryptovaluutat kuitenkin vaativat vain edullisen älypuhelimen ja internet-yhteyden.

Henkilö voi ladata säilytysoikeuttaan hallitsevan lompakon (ohjelmistosovellus) ja saada välittömästi pääsyn maailmanlaajuiseen rahoitusjärjestelmään. Ei lomakkeita täytettäväksi, ei vähimmäissaldoja eikä taustatarkistuksia. Tämä laskee dramaattisesti pääsymuurin tarjoten turvalliset säästöt ja transaktiokyvyn yksilöille, jotka ovat aiemmin suljettu ulos maantieteellisen sijainnin tai dokumenttivaatimusten vuoksi. Pankittomille tämä siirtymä taloudellisesta näkymättömyydestä toimivaan, turvalliseen digitaaliseen pankkitiliin on yksi desentralisoidun rahan voimakkaimmista eduista.

Taloudellisen identiteetin luominen ilman hallituksen henkilökorttia

Monissa epävakaissa tai kehitysmaissa luotettavien dokumenttien ylläpitäminen voi olla mahdotonta. Ilman virallista hallituksen tunnistetta on äärimmäisen vaikeaa luoda muodollinen taloudellinen identiteetti, mikä estää lainojen, vakuutusten tai muodollisen työllistymisen saamisen.

Bitcoin tarjoaa polun taloudellisen identiteetin luomiseen yksityisten avainten omistuksen kautta (kryptografinen omistusoikeuden todiste). Vaikka tämä ei ole täydellinen korvike perinteiselle ID:lle, se mahdollistaa yksilöille osallistumisen digitaaliseen kauppaan, palkkojen vastaanottamisen ja rahan turvallisen säästämisen epävakaiden hallintojen takavarikkokäden ulottumattomissa. Bitcoin antaa yksilöille mahdollisuuden rakentaa digitaalinen taloudellinen historia ja jalanjälki ilman byrokraattisen vallan lupaa.

Syrjäyttämisen kustannus

Pankittomana oleminen on kallista. Pankkitilin puuttuessa yksilöiden on luotettava fyysiseen käteiseen, mikä altistaa heidät varkauksille, tai maksettava korkeita kuluja epämuodollisten lainapalveluiden käytöstä. Säästörakenteen puute tarkoittaa, että jopa pienet hätämenot voivat horjuttaa perheen taloudellista tulevaisuutta.

Bitcoin tarjoaa näille yksilöille vaihtoehdon – vankan, maailmanlaajuisesti hyväksytyn ja erittäin turvallisen digitaalisen säästövälineen, joka on helposti jaettavissa (voit omistaa murto-osia Bitcoinista, joita kutsutaan satoshiksi) ja joka vaatii käytännössä nollahuoltoa. Se muuttaa matkapuhelimen viestintävälineestä taloudelliseksi laitteeksi, joka kykenee osallistumaan maailmanlaajuiseen digitaaliseen talouteen.

Suojaus ja yksityisyys: Varallisuuden turvaaminen takavarikointia vastaan

Maailmassa, jota leimaavat yhä enemmän poliittinen epävakaus ja nopeat sääntelymuutokset, kyky suojella varoja mielivaltaiselta takavarikoinnilta tai sensuurilta on ratkaiseva. Perinteiset rahoitusvarat ovat pohjimmiltaan alttiita 'vastapuolen riskille' – riskille, että varojasi hallussaan pitävä taho (pankki tai maksupalveluntarjoaja) epäonnistuu, jäädyttää tilisi tai saa hallitukselta käskyn takavarikoida varasi.

Sensuurinkestävyys: Itsehallinnan voima

Keskitetyn hallinnan kipupiste on, että mikä tahansa keskitetty valta – pankki, yritys tai hallitus – voi päättää jäädyttää varasi tai estää transaktion. Tätä kutsutaan taloudelliseksi sensuuriksi. Sanktioiden, poliittisen erimielisyyden tai yksinkertaisen virheen vuoksi tilejä rajoitetaan rutiininomaisesti.

Bitcoin on sensuurinkestävä, koska se ei ole välittäjän hallussa tai hallinnoimana. Kun pidät Bitcoinisi itsehallinnallisessa lompakossa (eli hallitset yksityisiä avaimia), mikään pankki, yritys tai hallitus ei voi fyysisesti estää sinua käyttämästä, vastaanottamasta tai pitämästä varojasi. Transaktio voi olla tallennettu julkiselle kirjanpidolle, mutta kulutusavaimen hallinta pysyy yksinomaan omistajalla. Tämä on yksi desentralisoidun rahan perustavista eduista: se tarjoaa absoluuttisen hallinnan yksityiseen omaisuuteesi.

Vastapuolen riskin vähentäminen ('Ei sinun avaimiasi' -periaate)

Vuoden 2008 finanssikriisi korosti pankkijärjestelmän sisäänrakennettua suurta vastapuolen riskiä. Kun pankit epäonnistuvat, talletukset luottavat hallituksen takuisiin (kuten FDIC-vakuutukseen Yhdysvalloissa) varojen palauttamiseksi.

Bitcoinin oikea käyttö mahdollistaa vastapuolen riskin poistamisen kokonaan. Kun Bitcoin on lompakossa, jossa sinulla on yksityiset avaimet, epäonnistumisen riski siirtyy keskitetystä instituutiosta käyttäjän henkilökohtaisiin turvatoimiin. Tämä siirtymä 'pankin luottamuksesta' 'itseesi luottamiseen' on itsehallinnan ydinkäsite ja tarjoaa ennennäkemättömän turvallisuustason institutionaalista romahdusta tai häiriöitä vastaan.

Varallisuuden suojaaminen kriisiaikoina tai poliittisessa epävakaudessa

Niille, jotka elävät autoritaarisissa regimissä tai alueilla, joilla on hyperinflaatio tai poliittinen levottomuus, kaikkien varojen pitäminen paikallisissa pankeissa tai paikallisessa fiat-valuutassa on vaarallista. Epävakauden edessä olevat hallitukset turvautuvat usein pääomakontrolliin, valuuttadevalvaatioon tai suoraan omaisuuksien takavarikointiin.

Bitcoin tarjoaa pelastusrenkaan. Koska se on desentralisoitu ja ei-fyysinen, Bitcoinissa säilytetty varallisuus voidaan kuljettaa rajojen yli yksinkertaisesti muistamalla 12 tai 24 sanan siemenlause (lompakon avain). Tämä kannettavuus ja takavarikkokestävyys tekee Bitcoinista välttämättömän työkalun pakolaisille, poliittisille toisinajattelijoille ja kenelle tahansa, joka etsii turvallista, suojattua arvon säilyttäjää, jota ei voi helposti takavarikoida – vastaten suoraan viimeiseen taloudelliseen kipupisteeseen: omaisuusoikeuksien menetykseen.

Bitcoin uutena standardina digitaaliselle taloudelle

Vaikka monet lähestyvät Bitcoinia ensisijaisesti sijoitusvälineenä (vastaten inflaation kipupistettä), sen todellinen pitkäaikainen merkitys piilee uuden, avoimen lähdekoodin arvon siirtoprotokollan luomisessa, joka vastaa internet-protokollan (TCP/IP) vallankumouksellista vaikutusta tiedonsiirtoon.

Ohjelmoitava raha ja innovaatiot

Bitcoin on enemmän kuin digitaalinen valuutta; se on perustava kerros, jonka päälle voidaan rakentaa monimutkaisia rahoituspalveluita – usein kutsutaan ohjelmoitavaksi rahaksi. Sen taustalla oleva teknologia, lohkoketju, mahdollistaa innovaatioita, jotka ratkaisevat lisäkompleksisuuskipupisteitä.

Esimerkiksi Lightning Network, joka on rakennettu Bitcoinin päälle, ratkaisee pienen transaktioiden nopeus- ja kulukipupisteen verkon ruuhka-aikoina mahdollistaen välittömät, suurivolyymiset mikromaksut. Tämä kerroksellinen lähestymistapa mahdollistaa Bitcoinin toimivan sekä hitaana, turvallisena selvityskerroksena (kuten suurten summien siirto mantereiden välillä) että nopeana, edullisena maksuraiteena (kuten kahvin ostaminen). Tämä joustavuus edistää tulevaa taloudellista innovaatiota, joka on luontaisesti luottamukseton ja avoimen lähdekoodin.

Läpinäkyvyys julkisen kirjanpidon kautta

Vaikka Bitcoin antaa yksilöllisen hallinnan varoille, se saavuttaa turvallisuutensa radikaalin läpinäkyvyyden kautta. Jokainen koskaan tehty transaktio on tallennettu julkiselle, muuttumattomalle kirjanpidolle (lohkoketju). Tämä ratkaisee perinteiset läpinäkymättömyyden ja piilotetun riskin kipupisteet, jotka luonnehtivat osittaista reservipankkitoimintaa ja johdannaismarkkinoita.

Kuka tahansa voi tarkastaa Bitcoinin kokonaistarjonnan (vahvistaen 21 miljoonan rajan) ja nähdä varojen virtauksen verkossa. Vaikka lompakon omistajien henkilöllisyydet ovat pseudonyymejä (tunnetaan vain julkisella osoitteella), transaktioiden eheys on täysin läpinäkyvä. Tämä tarkastettavuuden taso tarjoaa vankan suojan petosta ja korruptiota vastaan järjestelmän sisällä tarjoten varmuuden, jota fiat-järjestelmissä ei ole.

Uusi määritelmä digitaaliselle omaisuudelle

Lopulta Bitcoin ratkaisee modernin digitaalisen kipupisteen niukkuuden määrittelyssä ja hallinnassa digitaalisessa maailmassa. Ennen Bitcoiniä digitaaliset kohteet – raha, laulut tai dokumentit – olivat helposti kopioitavissa ja duplioitavissa. Tämä teki todellisen digitaalisen omistajuuden mahdottomaksi.

Bitcoin toi mukanaan järjestelmän, joka matemaattisesti pakottaa digitaalisen niukkuuden. Kun omistat Bitcoinin, sinulla on ainoastaan kryptografinen avain, joka mahdollistaa kyseisen arvoyksikön liikkumisen. Tällä kyvyllä on syvällisiä vaikutuksia digitaalisiin oikeuksiin, immateriaalioikeuksiin ja kaikkien tulevien digitaalisten varojen perustaan. Se muuttaa digitaalisen datan äärettömästi toistettavasta resurssista ainutlaatuiseksi, itsehallituksi omaisuudeksi.

Johtopäätös: Tie itsehallintaan

Päätös Bitcoinin tutkimisesta johtuu usein perustavanlaatuisesta tyytymättömyydestä nykytilaan. Olitpa huolissasi säästöidesi rapautumisesta inflaation vuoksi, turhautunut korkeista kuluista ja hitaista siirroista tai huolissasi taloudellisesta pääsystä epävakaassa maailmassa, Bitcoin tarjoaa konkreettisia, matemaattisia ratkaisuja.

Bitcoin merkitsee nyt, koska se on ensimmäinen laajasti omaksuttu järjestelmä, joka mahdollistaa yksilöille poistumisen keskitetystä, luottamuspohjaisesta rahoitusjärjestelmästä avoimeen, sääntöpohjaiseen järjestelmään. Se tarjoaa inflaatiosuojaa absoluuttisen niukkuuden kautta, mahdollistaa rajattomat ja edulliset transaktiot, takaa taloudellisen pääsyn riippumatta identiteetistä ja suojaa varallisuutta takavarikoinnilta itsehallinnan kautta.

Näiden 'miksejen' ymmärtäminen on olennainen ensimmäinen askel Krypto-tiekartalla. Kun motivaatiot ovat selvät, looginen seuraava askel on ymmärtää järjestelmän mekaniikka: mikä Bitcoin (tai Sat) todella on, miten verkko toimii ja tärkeimpänä, miten turvallisesti turvata ensimmäinen digitaalinen omaisuutesi.