درک حرکات قیمتی داراییهای پرنوسان مانند بیتکوین نیاز به چیزی بیش از صرفاً نگاه کردن به نمودارهای شمعی دارد. در حالی که امور مالی سنتی به شدت به گزارشهای اقتصاد کلان و دادههای بنیادی شرکتها وابسته است، بازار کریپتو مزیت منحصربهفردی ارائه میدهد: شفافیت. از آنجایی که هر تراکنشی روی یک دفتر کل عمومی ثبت میشود، سرمایهگذاران پیچیده میتوانند اقدامات قابل اندازهگیری تأثیرگذارترین شرکتکنندگان بازار—خالقان عرضه، دارندگان بزرگ و صرافیهایی که معاملات در آنها انجام میشود—را تحلیل کنند.

این رویکرد تحلیلی تمرکز را از مشاهده منفعلانه قیمت به درک فعال مکانیکهای عرضه و تقاضا که توسط بازیگران خاص هدایت میشود، تغییر میدهد. ما فراتر از مدلهای ارزشگذاری ساده میرویم تا فشار کوتاهمدت، الگوهای انباشت و پایداری زیربنایی شبکه را تحلیل کنیم.

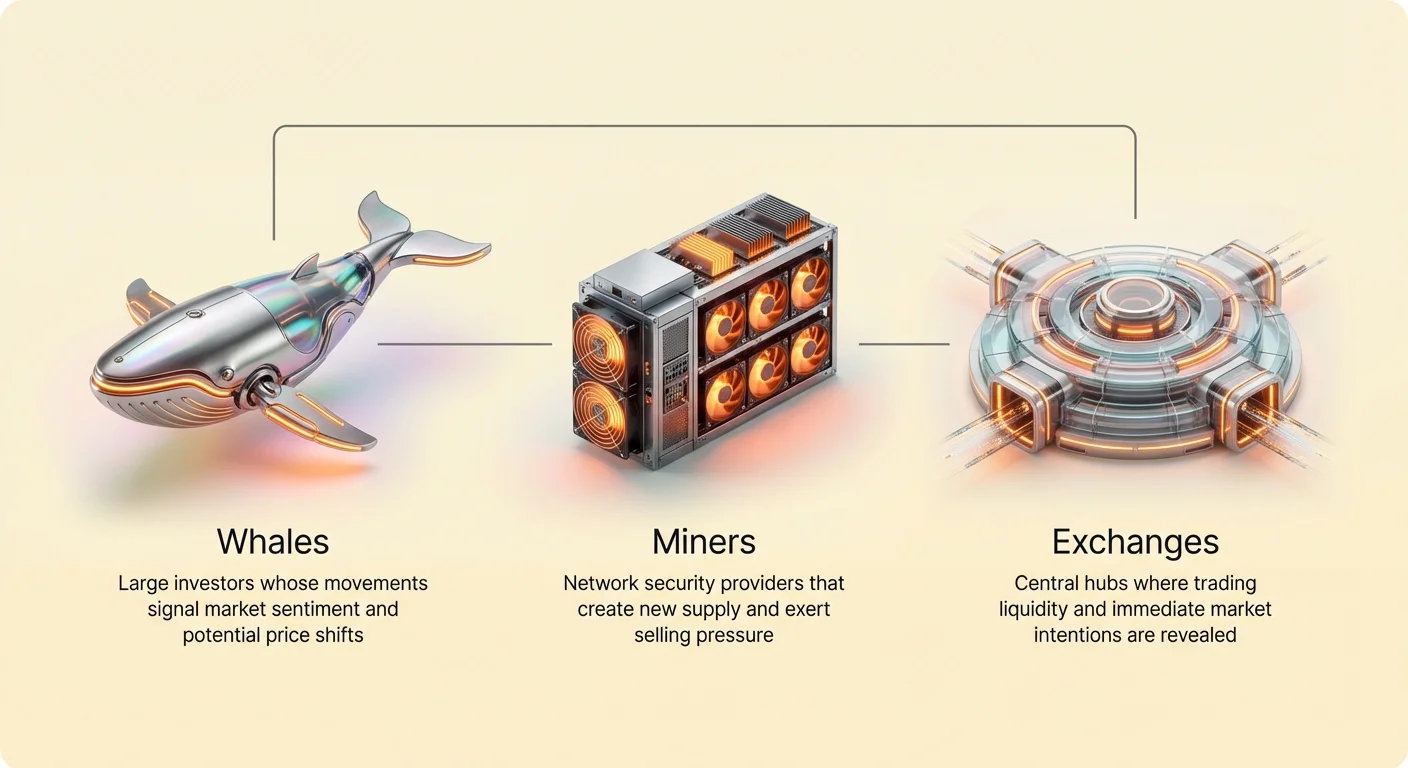

این راهنما دیدگاه یک تحلیلگر سرمایهگذاری کریپتو را اتخاذ میکند و جزئیات نحوه ردیابی و تفسیر رفتارهای «نهنگها» (سرمایهگذاران بزرگ)، «ماینرها» (ستون فقرات شبکه) و «جریانهای صرافی» (نبض فوری نیت بازار) را برای ساخت یک تز سرمایهگذاری قوی توصیف میکند.

تأثیر نهنگهای بیتکوین: ردیابی دارندگان جیبی عمیق

در هر بازار مالی، سرمایهگذاران بزرگمقیاس—که اغلب به دلیل اندازه بازارحرکتکنندهشان «نهنگ» نامیده میشوند—قدرت نامتناسبی دارند. در بیتکوین، ردیابی این موجودیتها ممکن است زیرا تحلیل بلاکچین به ما اجازه میدهد کیفپولهایی که مقادیر قابل توجهی BTC نگه میدارند را نظارت کنیم. حرکات نهنگها اغلب اعتماد زیربنایی یا رویدادهای توزیع در حال انتظار را سیگنال میدهند.

تعریف وضعیت «نهنگ»: گروههای کیفپول و بخشبندی عرضه

یک «نهنگ» بیتکوین عموماً به عنوان موجودیتی تعریف میشود که تعداد زیادی سکه (اغلب ۱٬۰۰۰ BTC یا بیشتر) را در یک یا چند آدرس مرتبط کنترل میکند. با این حال، تحلیل زنجیرهای مدرن همه دارندگان را به گروههای دستهبندیشده تفکیک میکند تا تأثیر آنها را بهتر بخشبندی کند:

- میگوها (کمتر از ۱ BTC): اکثریت عظیم سرمایهگذاران خرده فردی را نشان میدهند. holdings تجمعی آنها قابل توجه است، اما معاملات فردی آنها تأثیر حداقلی دارد.

- خرچنگها/هشتپاها (۱۰–۱۰۰ BTC): سرمایهگذاران کوچک تا متوسط، اغلب اولین کسانی که در افتها خرید میکنند یا در رالیها میفروشند.

- کوسهها/دلفینها (۱۰۰–۱٬۰۰۰ BTC): افراد با ارزش خالص بالا یا نهادهای کوچکتر. انباشت آنها نیت جدی را سیگنال میدهد.

- نهنگها (۱٬۰۰۰–۵٬۰۰۰ BTC) و گوژپشتها (۵٬۰۰۰+ BTC): اینها نهادها، صندوقها و نخستین پذیرندگان هستند که فعالیتشان میتواند احساسات بازار و نقدینگی را به طور چشمگیری تکان دهد، به ویژه در دورههای حجم پایین.

با ردیابی فعالیت انباشت یا توزیع جمعی این گروههای خاص، تحلیلگران میتوانند سطوح اعتقاد را ارزیابی کنند. اگر گوژپشتها به شدت انباشت کنند در حالی که میگوها میفروشند، نشاندهنده این است که پول هوشمند خود را برای یک حرکت بلندمدت позициони میکند.

تحلیل رفتار نهنگ: انباشت در مقابل توزیع

متریک اصلی مشتقشده از ردیابی نهنگ، تغییر موقعیت خالص در طول زمان است.

انباشت: زمانی که کیفپولهای بزرگ BTC را از صرافیها خارج کرده و در آدرسهای خصوصی غیرحضانتی (ذخیره سرد) نگه میدارند، عملاً عرضه قابل فروش را از بازار حذف میکنند. این اعتماد و تعهد به HODLing (نگهداری بلندمدت) را سیگنال میدهد. انباشت پایدار توسط دارندگان بزرگ معمولاً پیش از روندهای صعودی عمده رخ میدهد، زیرا عرضه موجود کاهش مییابد.

توزیع: زمانی که نهنگها مقادیر زیادی BTC را به صرافیهای متمرکز منتقل میکنند، معمولاً به معنای آمادهسازی برای فروش است. این ورودی فشار فروش کوتاهمدت فوری اضافه میکند. جهشهای ناگهانی بزرگ در سپردههای نهنگ اغلب با قلههای قیمتی محلی همبستگی دارد، زیرا این دارندگان بزرگ سود خود را در رالیها محقق میکنند.

متریک عملی: جریانهای استیبلکوین و ورود به بازار

در حالی که ردیابی جریانهای BTC ضروری است، نظارت بر فعالیت استیبلکوینها راهنمایی پیشرو حیاتی در مورد تقاضای بالقوه ارائه میدهد. استیبلکوینها (مانند USDT و USDC) به عنوان رمپ اصلی ورود و خروج نقدینگی در اکوسیستم کریپتو عمل میکنند.

زمانی که نهنگها مقادیر عظیمی از استیبلکوینها به صرافیهای متمرکز منتقل میکنند، قدرت خرید قریبالوقوع را سیگنال میدهند. آنها نقدینگی معادل فیات را برای خرید سریع BTC یا سایر داراییها позициони میکنند. برعکس، زمانی که ذخایر بزرگ استیبلکوین از صرافیها خارج میشود، ممکن است نشاندهنده تکمیل سودگیری و انتقال資金 به خزانههای خصوصی یا تسویه خارج از اکوسیستم کریپتو باشد.

تحلیل ورودیهای بزرگ و هماهنگ استیبلکوین اغلب به عنوان پیشدرآمد رالیهای قابل توجه عمل میکند و سیگنال قوی بازگشت تقاضای جیبی عمیق به بازار را ارائه میدهد.

نقش حیاتی ماینرهای بیتکوین در عرضه و امنیت

ماینرهای بیتکوین موتور تولید شبکه هستند. آنها بلاکچین را با اعتبارسنجی تراکنشها ایمن میکنند و در ازای آن، BTC تازه ضربشده (پاداش بلاک) به علاوه کارمزدهای تراکنش دریافت میکنند. عملیات آنها فشار سمت عرضه ضروری در بازار را ایجاد میکند.

درک اقتصاد ماینر: هزینهها، درآمد و سودآوری

ماینرها کسبوکارهای صنعتی هستند که با حاشیههای سود باریک عمل میکنند. درآمد آنها کاملاً از پاداش بلاک (در حال حاضر ۶.۲۵ BTC، به علاوه کارمزدها) تولید میشود، در حالی که هزینههای عمده آنها برق، خنکسازی و سرمایهگذاری سرمایهای (سختافزار) است.

این امر فشار فروش ماینر دائمی ایجاد میکند. ماینرها باید مرتباً بخشی از BTC کسبشده خود را برای پوشش هزینههای عملیاتی بفروشند (معروف به «سقف انرژی»). زمانی که قیمت BTC بالا است، میتوانند با فروش کسری کوچکتری از پاداش خود هزینهها را پوشش دهند و بقیه را انباشت کنند. زمانی که قیمت افت میکند یا سختی شبکه افزایش مییابد، حاشیه سود آنها کوچک میشود و مجبور به فروش درصد بزرگتری، یا حتی ذخایر انباشتهشدهشان، فقط برای حفظ solvency میشوند.

فشار فروش ماینر (رویداد «استقرار» )

استرسزاترین دوره برای ماینرها—و سیگنال تحلیلی کلیدی برای سرمایهگذاران—استقرار ماینر است. استقرار زمانی رخ میدهد که هزینه استخراج از درآمد تولیدشده فراتر رود و ماینرهای کمتر کارآمد یا بیشازحد اهرمی را مجبور به خاموش کردن ماشینهایشان و تخلیه ذخایر BTC باقیمانده برای پرداخت بدهیها کند.

این با متریکهایی مانند شاخص Hash Ribbon اندازهگیری میشود که میانگین متحرک ۳۰ روزه و ۶۰ روزه نرخ هش را ردیابی میکند.

- فاز استقرار (سیگنال نزولی/کف): زمانی که نرخ هش به طور قابل توجهی افت میکند (میانگین متحرک ۳۰ روزه زیر ۶۰ روزه عبور میکند)، سیگنال میدهد که تعداد زیادی ماینر آفلاین شدهاند. بازار فشار فروش اجباری را تجربه میکند زیرا این ماینرها ذخایر را نقد میکنند. از نظر تاریخی، دوره استقرار موج نهایی و دردناک فروش را نشان میدهد و اغلب با کف مطلق چرخه بازار نزولی همزمان است.

- فاز بازیابی (سیگنال صعودی): پس از شستشوی ماینرهای ضعیفتر، نرخ هش تثبیت شده و دوباره افزایش مییابد. ماینرهای باقیمانده مقاومتر سهم بزرگتری از پاداشها را تصاحب میکنند و منجر به «فاز بازیابی ماینر» میشود. این دوره معمولاً تأیید میکند که بدترین فروش تمام شده و صحنه را برای یک رالی گاوی جدید آماده میکند.

نرخ هش و امنیت شبکه به عنوان سیگنال بازار

نرخ هش—کل قدرت محاسباتی اختصاصیافته به شبکه بیتکوین—نه تنها نشاندهنده سودآوری ماینر است؛ بلکه معیار نهایی امنیت و سلامت شبکه است.

نرخ هش بالا و رو به رشد تأیید میکند که شبکه قوی، غیرمتمرکز و سخت برای حمله است. برای سرمایهگذاران، نرخ هش پایدار یا افزایشی عامل بنیادی حیاتی است که پیشنهاد بلندمدت بیتکوین به عنوان «ذخیره ارزش» قابل اعتماد و لایه تسویه امن را پشتیبانی میکند. اگر نرخ هش بدون جبران قیمتی به طور مداوم کاهش یابد، ناپایداری بنیادی را پیشنهاد میدهد. برعکس، رکوردهای جدید تماموقت در نرخ هش بسیار صعودی است و تعهد نهادی و صنعتی رو به افزایش به شبکه را نشان میدهد، صرفنظر از نوسانات قیمتی کوتاهمدت.

پویاییهای جریان صرافی: پنجرهای به نیت کوتاهمدت

در حالی که فعالیت نهنگها بینش به احساسات جیبی عمیق ارائه میدهد، ردیابی پویاییهای جریان صرافی واضحترین و فوریترین دیدگاه از نیتهای سرمایهگذاران کوتاهمدت و نقدینگی بازار را فراهم میکند. صرافیهای متمرکز (CEXها) نقاط خفهکنندهای هستند که اکثریت خرید، فروش و معاملات اهرمی در آنها رخ میدهد.

تغییر موقعیت خالص: ورودیها در مقابل خروجیها

تغییر موقعیت خالص صرافی احتمالاً حیاتیترین متریک برای تحلیل کوتاهمدت است. این تفاوت بین کل BTC ورودی به صرافیها (ورودیها) و کل BTC خروجی از صرافیها (خروجیها) را در یک دوره زمانی معین اندازهگیری میکند.

- ورودی خالص (فشار نزولی): زمانی که سپردههای BTC به طور قابل توجهی از برداشتها فراتر رود، به معنای انتقال سکهها از ذخیره سرد یا کیفپولهای شخصی به دفتر سفارشات صرافی است. این اقدام معمولاً در آمادهسازی برای فروش یا معامله انجام میشود و منجر به افزایش عرضه موجود و در نتیجه فشار فروش کوتاهمدت میگردد.

- خروجی خالص (سیگنال صعودی): زمانی که برداشتها به طور قابل توجهی از سپردهها فراتر رود، سیگنال میدهد که سرمایهگذاران BTC خود را از صرافیها خارج کرده و به ذخیره سرد خصوصی امن منتقل میکنند. این سیگنال قوی HODL است و نشاندهنده عدم تمایل سرمایهگذاران به فروش در قیمتهای فعلی و حذف عرضه از بازار فوری است. خروجیهای خالص پایدار پیشنیاز شوکهای عرضه عمده و رالیهای قیمتی بعدی است.

کاهش موجودی صرافی (سیگنال HODLing)

موجودی کل صرافی مقدار تجمعی BTC نگهداریشده در تمام کیفپولهای صرافیهای متمرکز ردیابیشده است. این متریک پروکسی قدرتمندی برای ریسک بازار تجمعی است.

کاهش مداوم موجودی صرافی به معنای کوچک شدن کل عرضه BTC موجودی است که میتواند در هر لحظه فروخته شود. این اعتقاد جمعی و پذیرش خودحضانتی را نشان میدهد. با کاهش عرضه مایع قابل دسترس، بازار نسبت به حرکات صعودی تند هنگام ورود تقاضا آسیبپذیرتر میشود—دینامیک شوک عرضه بنیادی.

برعکس، افزایش سریع موجودی کل صرافی عدم قطعیت بالا را پیشنهاد میدهد. سرمایهگذاران مقادیر زیادی سکه را روی صرافیها پارک میکنند، آماده فروش فوری اگر احساسات منفی شود، و overhang بالقوه فشار فروش ایجاد میکنند.

تحلیل مشتقات و نرخهای تأمین資金

در حالی که جریانهای بازار اسپات (خرید/فروش واقعی BTC) پایه است، بازار مشتقات (فیوچرز و سواپهای دائمی) اغلب نوسان کوتاهمدت را دیکته میکند، به ویژه از طریق اهرم.

نرخ تأمین資金: این پرداخت کوچک و دورهای بین معاملهگران اهرمی است.

- نرخ تأمین مثبت: معاملهگران لانگ (آنهایی که روی افزایش قیمت شرطبندی میکنند) به شورتها پرداخت میکنند. این به معنای بیش از حد گاوی بودن بازار، اهرم لانگ تهاجمی و بالقوه داغ است. نرخهای تأمین مثبت بالا اغلب پیش از «long squeeze» یا آبشار لیکوئیدیشن رخ میدهد.

- نرخ تأمین منفی: معاملهگران شورت (آنهایی که روی افت قیمت شرطبندی میکنند) به لانگها پرداخت میکنند. این نشاندهنده بیش از حد خرسی بودن بازار است. نرخهای منفی شدید میتواند کف نزدیکمدت را سیگنال دهد، زیرا شورتسلرها نسبت به «short squeeze» سریع آسیبپذیر میشوند.

نظارت بر نرخهای تأمین در کنار جریانهای صرافی به تحلیلگران اجازه میدهد ارزیابی کنند که آیا فشار فروش ناشی از اسپات (لیکوئیدیشن واقعی) است یا مشتقات (معاملهگران اهرمی حذفشده).

سنتز دادهها: ساخت تز بازار

تحلیل نهنگها، ماینرها و جریانهای صرافی به صورت ایزوله بینشهای جزئی ارائه میدهد. قدرت واقعی تحلیل ساختار بازار از سنتز این سیگنالهای ناهمگن به یک تز منسجم و عملیاتی میآید.

ترکیب سیگنالهای نهنگ، ماینر و صرافی

تعاملات بین این سه بازیگر اغلب حرکات قیمتی سریع را که در نمودارهای قیمتی ساده غیرشهودی به نظر میرسند، توضیح میدهد.

| فعالیت نهنگ | فعالیت ماینر | جریان صرافی | تز بازار |

|---|---|---|---|

| انباشت (نگهداری) | استقرار (فروش تهاجمی) | خروجی خالص (حذف BTC) | سیگنال کف قوی: نهنگها فروش اجباری ماینرها را جذب کرده و سکهها را به ذخیره سرد منتقل میکنند. عرضه در حال کوچک شدن است در حالی که پول با اعتقاد بالا وارد میشود. |

| توزیع (سپرده برای فروش) | سودآور (فروش کم) | ورودی خالص (سپرده برای فروش) | ریسک اصلاح: بزرگترین دارندگان عرضه را به بازار توزیع میکنند و پیشنهاد قله موقت یا تمایل به محقق کردن سود را میدهند. |

| خنثی/انباشت جزئی | سودآور (فروش مقدار استاندارد) | افزایش موجودی کل (انتظار) | عدم قطعیت: بازار منتظر کاتالیزور است. نقدینگی بالا است، به معنای آن که رویدادهای کوچک میتواند نوسان بزرگ ایجاد کند. |

با ارجاع متقابل این موقعیتها، یک سرمایهگذار میتواند تعیین کند که آیا فشار نزولی کوتاهمدت (مانند فروش ماینر) توسط دارندگان بلندمدت با اعتقاد بالا (نهنگها) جذب میشود، یا آن فروش با لیکوئیدیشن گستردهتر بازار ترکیب میشود.

ریسکها و محدودیتهای کلیدی تحلیل زنجیرهای

در حالی که قدرتمند است، تحلیل ساختار بازار از طریق دادههای زنجیرهای غیرقابل خطا نیست و باید با احتیاط تعدیل شود:

- ابهام مالکیت کیفپول: میتوانیم ببینیم یک کیفپول چه میکند، اما همیشه نمیدانیم چه کسی آن را کنترل میکند (مثلاً صندوق پوشش ریسک، فرد یا خزانه شرکتی مانند MicroStrategy؟). این قطعیت «نیت» را محدود میکند.

- انتقالهای داخلی: حرکات بزرگ سکهها از یک آدرس به دیگری ممکن است فروش نباشد بلکه صرفاً جابجایی ذخیره سرد توسط صرافی یا انتقال資金 مشتری توسط حضانتی باشد. تحلیلگران باید از الگوریتمهای فیلترینگ برای تمایز حرکت واقعی بازار از عملیات داخلی استفاده کنند.

- رویدادهای سیاه قو: دادههای زنجیرهای عمدتاً عرضه و تقاضای ارگانیک را ردیابی میکند. نمیتواند رویدادهای خارجی ناگهانی و غیرقابل اندازهگیری مانند سرکوبهای نظارتی، ناپایداری ماکرو جهانی یا شکستهای فناوری غیرمنتظره را پیشبینی کند که میتواند تمام سیگنالهای فنی انباشته را نادیده بگیرد.

برای کاهش این محدودیتها، تحلیل ساختار بازار باید همیشه با چارچوبهای ماکرو که در صفحاتی مانند مدلهای ارزشگذاری زنجیرهای در مقابل ماکرو بحث شده ترکیب شود و با دانش دینامیکهای عرضه عمده پوششدادهشده در اقتصاد شوک عرضه: تحلیل چرخه هالوینگ بیتکوین زمینهسازی شود.

نتیجهگیری

قیمت بیتکوین یک راه رفتن تصادفی نیست؛ خروجی قابل مشاهده اقدامات قابل اندازهگیری شرکتکنندگان عمده بازار است. با مطالعه جریانهای هدایتشده توسط نهنگها، اقتصاد بنیادی ماینرها و فشارهای فوری منعکسشده در موجودیهای صرافی، سرمایهگذاران فراتر از حدسزنی رفته و برتری تحلیلی کسب میکنند.

ردیابی بازیگران ساختار بازار به سرمایهگذاران اجازه میدهد بفهمند کجا عرضه در حال رفتن است (ذخیره سرد در مقابل صرافیها) و چه کسی نوسان کوتاهمدت را ایجاد میکند (معاملهگران اهرمی در مقابل فروشندگان اجباری). این رویکرد پیچیده پایه یک تز سرمایهگذاری پیشفعال را تشکیل میدهد و تصمیمگیریهای استراتژیک را در اوج سرخوشی و حداکثر درد امکانپذیر میسازد. این تغییر از مشاهده منفعل به تحلیل فعال گام حیاتی در مسیر خودحاکمیتی مالی در اقتصاد دیجیتال است.