Päevakaubandus krüptovaluutaturul hõlmab digitaalsete varade sagedast ostmist ja müüki ühe päeva jooksul. Peamine eesmärk on ära kasutada lühiajalisi hinnaliikumisi. Erinevalt traditsioonilistest aktsiaturgudest, mis töötavad kindlatel tundidel, on krüptoturg avatud 24 tundi ööpäevas, seitse päeva nädalas. See pidev toimimine pakub kauplejatele pidevaid võimalusi, kuid nõuab ka pidevat valvsust.

Päevakaubanduse strateegiad tuginevad suuresti volatiilsuse ära kasutamisele. Krüptovaluutade hinnad võivad kiiresti kõikuda, kõikudes oluliste protsentidega lühikestel perioodidel. Kuigi see volatiilsus pakub kasumipotentsiaali, toob see samal ajal kaasa olulise riski. Kauplejad peavad mõistma, et hindu mõjutab keeruline segu turusentimendist, globaalsetest majandusteguritest ja tehnoloogilistest arengutest.

Edu selle keskkonnas nõuab rohkemat kui lihtsalt õnne või intuitsiooni. See eeldab sügavat mõistmist turumehaanikatest, tehnilisest analüüsist ja rangeid riskijuhtimise protokolle. Kauplejad peavad valima õiged platvormid, mõistma tasumoodust ja teadma, kuidas tehinguid tõhusalt täita, et säilitada oma marginaalid. Ilma selge plaanieta võib turu kiire tempoga kaasa tuua kiire kapitali vähenemise.

Turuliikumiste analüüsimine

Teatatud kaubandusotsuste tegemiseks peavad osalejad analüüsima turgu konkreetsete metoodikate abil. Analüüs jaguneb üldiselt tehniliseks ja fundamentaalseteks lähenemisteks, kuigi päevakauplejad annavad eelistust esimesele. Hinnaliikumise juhtivate tegurite mõistmine on esimene samm kasumliku strateegia väljatöötamisel.

Tehnilise analüüsi põhitõed

Tehniline analüüs hõlmab graafikute, indikaatorite ja hinamustrite uurimist tulevaste liigeste ennustamiseks. Kauplejad otsivad trende ja potentsiaalseid sisenemise või väljumise punkte ajalooliste andmete põhjal. See meetod eeldab, et mineviku kaubandustegevus ja hinnamuutused võivad olla väärtuslikud indikaatorid vara tulevase hinnaliikumise kohta.

Levinud tööriistade hulka kuuluvad graafikmustrite, mis annavad signaali trendi pöördumise või jätkumise kohta. Kauplejad kasutavad ka mahtindikaatoreid hinnaliikumise tugevuse hindamiseks. Suur kaubandusmaht hinna tõusu ajal viitab ostjate tugevale veendumusele, samas kui madal maht võib viidata nõrgale trendile, mis on altim pöördumisele.

Toetuse ja takistustaseme identifitseerimise teel saavad kauplejad seada tellimusi hindadel, kus vara on ajalooliselt raskust tundnud alla langeda või tõusta. Need tehnilised tasemed toimivad turu psühholoogiliste barjääridena. Nende graafikute valdamine on hädavajalik tehingute efektiivseks ajastamiseks kiire tempoga keskkonnas.

Fundamentaalne analüüs ja sentiment

Kuigi päevakauplejad keskenduvad graafikutele, jääb fundamentaalne analüüs oluliseks. See hõlmab vara sisemise väärtuse, võrgutegevuse ja omaksvõtu määrade hindamist. Bitcoinile ja teistele krüptovaluutadele võib see hõlmata on-chain meetrikute analüüsi, nagu aktiivsete aadresside arv või kogutehingute maht.

Turusentiment mängib lühiajalisel hinnaliikumisel tohutut rolli. Uudisüritused, regulatiivsed arengud või makromajanduslikud muudatused võivad põhjustada turul koheseid ja järske reaktsioone. Kauplejad jälgivad uudisevooge ja sotsiaalmeediat, et hinnata üldist meeleolu – kas see on bullish või bearish.

Näiteks võib institutsionaalse omaksvõtu uudis vallandada ostufrenesi, samas kui regulatiivsed piirangud võivad viia paanitsemüügini. Ühtlane strateegia ühendab tehnilised signaalid laiemate turutingimuste teadlikkusega. Suurte uudisürituste eiramine võib jätta tehnilise kaupleja ootamatule uudisjõulisele volatiilsusele avatuks.

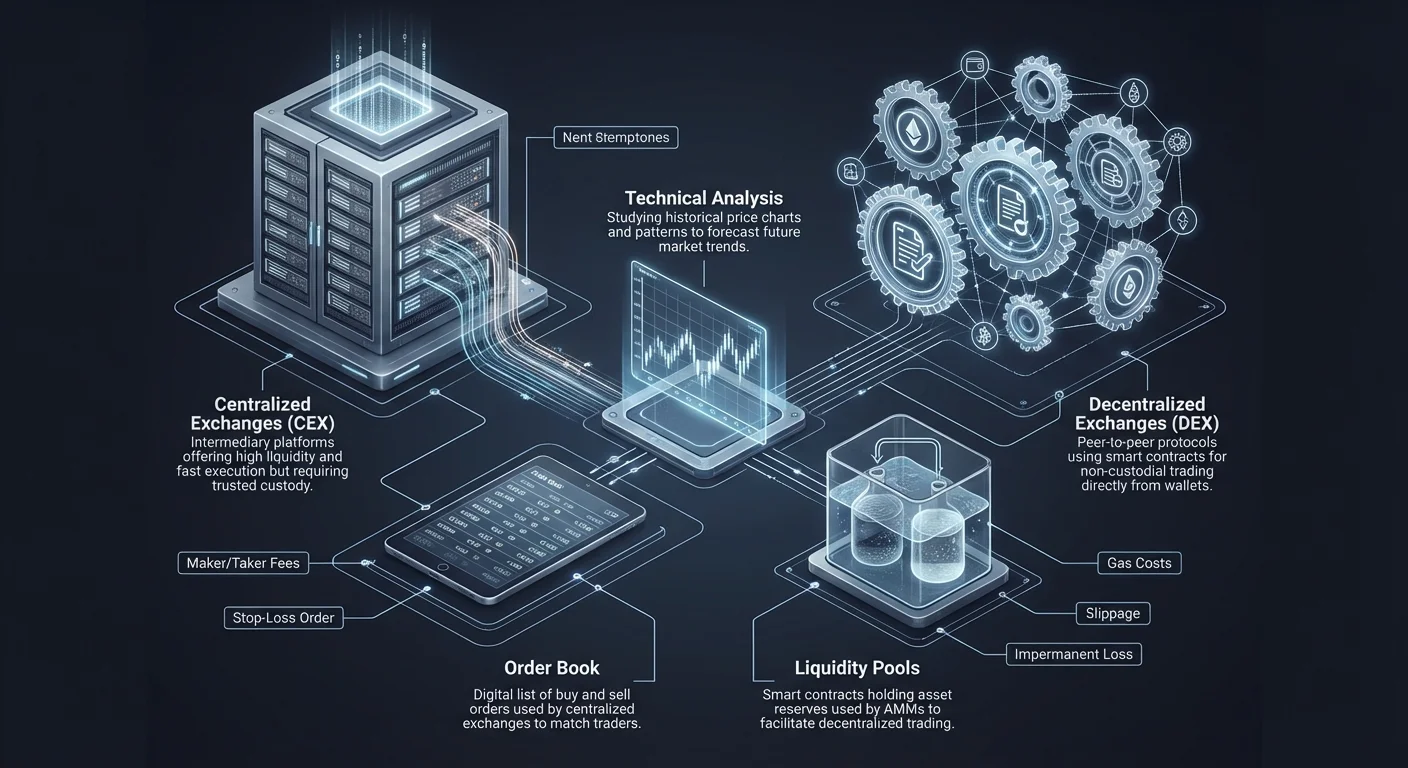

Börsistruktuuri tüübid

Kauplemiseks kasutatav platvorm mõjutab oluliselt strateegia täitmist, tasusid ja turvalisust. Krüptooikoloogias on kaks peamist börsitüüpi: tsentraliseeritud börsid (CEX) ja detsentraliseeritud börsid (DEX). Igal neist on erinevad toimimismudelid ja riskiprofiilid, mida kauplejad peavad navigeerima.

Tsentraliseeritud börsid (CEX)

Tsentraliseeritud börs toimib sarnaselt traditsioonilise aktsiamagistraadi või pangaga. See toimib usaldusväärse vahendajana, kes sobitab ostjad ja müüjad. Kasutajad peavad looma kontod, kinnitama oma identiteedi Know Your Customer (KYC) protsesside kaudu ning depositeerima vahendid börsi kontrollitud rahakotti.

CEX-id pakuvad tavaliselt kõrget likviidsust, mis võimaldab kiiret tehingute täitmist stabiilsetel hindadel. Nad säilitavad tellimusraamatuid, kus ostu- ja müügitellimused on loetletud ja sobitatud. See struktuur võimaldab täpsemaid tellimustüüpe ja kiiretehinguid, mis on hädavajalikud päevakaubanduse strateegiate jaoks, mis tuginevad sekundite ajastamisele.

Siiski eeldab CEX-i kasutamine usaldust kolmanda osapoole vastu hoiustatud vahendite ühilduvuse osas. Börs hoiab deposiitvarade era-võtmeid. Kui börs satub maksejõuetuks või turvalisuse rikkumisteks, võivad kasutajate vahendid olla ohus. Ajalugu sisaldab mitmeid tsentraliseeritud platvormide ebaõnnestumise näiteid, mis rõhutavad olulisust suurte hoidude viimast üleselt hoiustamisele, kui aktiivselt ei kaubelda.

Detsentraliseeritud börsid (DEX)

Detsentraliseeritud börsid toimivad ilma keskse autoriteedi või vahendajata. Nad toimivad läbi blockchainil smart-lepingute, võimaldades kasutajatel otse omavahel kaubelda. See peer-to-peer mudel loob loaandmatu keskkonna, kus keegi krüptorahakotiga saab osaleda ilma konto registreerimise või identiteedi kinnitamiseta.

DEX-id annavad prioriteeti privaatsusele ja ise-hoiustamisele. Kasutajad säilitavad täieliku kontrolli oma era-võtmete ja vahendite üle kogu kauplemisprotsessi jooksul. Tehingud täidetakse otse kasutaja rahakotist, vähendades varade kaotamise riski platvormi häkiks või pankrotilanguseks.

Kaubandus sageli hõlmab keerukust ja kiirust. Varased DEX-id olid aeglasemad kui nende tsentraliseeritud vasted, kuigi kaasaegsed Automated Market Makers (AMMs) on tõhustunud. DEX-id nõuavad kasutajatelt võrgutasusid iga tehingu eest, mis võib muutuda kulukaks võrgutihkuse perioodidel.

Tellimuste täitmine ja tüübid

Tehingu täitmine hõlmab rohkemat kui lihtsat nupuvajutust. Kauplejad peavad mõistma saadaval olevate tellimustüüpide erinevusi ja kuidas need suhtlevad turu likviidsusega. Iga tehingu kaks peamist rolli on "maker" ja "taker", ning selle eristuse mõistmine on hädavajalik kulude juhtimiseks.

"Maker" on kaupleja, kes lisab likviidsust tellimusraamatusse. Nad paigutavad limiit-tellimuse, mis ei täitu kohe, kuna hind on seatud kaugemale praegusest turuväärtusest. Need tellimused ootavad tellimusraamatus, oodates teist kauplejat hinda aktsepteerima. Raamatu mahu lisamisega aitavad makerid turul stabiilsust säilitada ja teiste kauplemist hõlbustada.

"Taker" on kaupleja, kes eemaldab likviidsust tellimusraamatust. Nad paigutavad turu-tellimused, mis täituvad kohe olemasolevate limiit-tellimuste vastu. Takerid annavad prioriteeti kiirusele hinna täpsuse üle, aktsepteerides praegust turuhinda positsiooni koheseks sisenemiseks või väljumiseks. Kuna nad eemaldavad likviidsust, maksavad takerid tavaliselt kõrgemaid kaubandustasusid kui makerid.

Turu- vs limiit-tellimused

Turu-tellimused on loodud koheseks täitmiseks. Kaupleja määrab krüpto koguse, mida soovib osta või müüa, ja börs sobitab selle tellimusraamatu parimate saadavalike hindadega. See on kasulik, kui kiirus on prioriteet, nagu läbimurde või paanitsemüügi ajal.

Turu-tellimuste puudus on hinna kontrolli puudumine. Volatiilsetel turgudel võib lõplik täitmise hind oluliselt kalduda ekraanil nähtud hinnast, kui nuppu vajutati. See erinevus on tuntud kui slippage ja võib süüa kasumisse.

Limiit-tellimused võimaldavad kauplejatel seada konkreetse hinna, millel nad on valmis ostma või müüma. Tehing täidetakse ainult siis, kui turg saavutab selle hinna. See annab täpse kontrolli sisenemise ja väljumise punktide üle, kuid kannab riski, et tellimus ei pruugi täituda, kui turg liigub siht-hinnast eemale.

Automated Market Makers (AMMs)

Detsentraliseeritud finantside (DeFi) ruumis toimub kauplemine sageli ilma traditsiooniliste tellimusraamatuteta. Selle asemel kasutavad protokollid Automated Market Makers (AMMs). Need süsteemid võimaldavad digitaalsete varade automaatselt kaubelda likviidsuspoolide abil mitte otsese ostja-müüja sobitamise asemel.

Likviidsuspoolide mehhanismid

Likviidsuspoolid on smart-lepingud, mis hoiavad kahe või enama tokeni reservid. Kasutajad, tuntud kui likviidsusandjad (LPs), deposiitivad need varad pooli. Näiteks võib bassein sisaldada võrdseid Ethereum (ETH) ja stablecoini nagu USDC väärtusi.

Kui kaupleja soovib ETH-i USDC vastu vahetada, kaubeldakse ta vastu pooli mitte teise isikuga. Saadetakse ETH lepingusse ja saadakse USDC tagasi. AMM kasutab matemaatilist valemit vahetuskursi määramiseks poolis olevate varade suhte põhjal.

Kõige levinum valem on konstantselt toote valem, sageli väljendatuna x * y = k kujul. Siin tähistavad x ja y kahe tokeni koguseid ning k on konstante väärtus. See mehhanism tagab, et likviidsust on alati saadaval, kuna hind kohandub automaatselt tokenite suhte muutumisega.

Arbitraaž ja hinnastamine

AMMs tuginevad arbitraaži kauplejatele, et hoida oma hindu laiema turuga ühtlustatud. Kui vara hind AMMil kaldub keskse börsi hinnast, tekib võimalus. Kauplejad saavad osta vara seal, kus see on odavam, ja müüa seal, kus see on kallim.

Näiteks kui ulatuslik ostmine ETH/USDC poolis tõstab ETH-i hinna turu keskmisest kõrgemale, müüvad arbitraažurid ETH-i pooli. See müügipiirang suurendab ETH-i pakkumist poolis ja langetab hinna, kuni see vastab globaalsele turutasemele.

See enesereguleeriv mehhanism tagab, et AMMs-id jäävad funktsionaalseks ja täpseks ilma keskse autoriteedita hindade seadmata. Siiski on DEX-i kasutavale päevakauplejale selle dünaamika mõistmine kriitiline, kuna madal likviidsus poolis võib põhjustada suurt hinna mõju suurte tellimuste puhul.

Likviidsuse kriitiline roll

Likviidsus on põhimõte, mis määrab, kui kergesti saab vara osta või müüa ilma selle hinda mõjutamata. Päevakaubanduse kontekstis on likviidsus vaieldamatult olulisim näitaja hinna kõrval. Piisava likviidsuse puudumisel muutub positsioonide sisenemine ja väljumine keeruliseks ja kulukaks.

Finantslik likviidsus viitab vara rahaks konverteerimise lihtsusele. Traditsioonilistel turgudel on sularaha likvideim vara. Krüptos toimivad suured varad nagu Bitcoin ja stablecoinid likviidse baasina. Kauplejad peavad tagama, et kaubeldakse paaridega, millel on suur maht kiireks konverteerimiseks tagasi stabiilsesse varasse.

Turu likviidsus viitab turu stabiilsusele. Likviidne turg omab suurt ostu- ja müügitalimuste mahtu, luues "sügava" tellimusraamatu. See sügavus neelab suured tehingud ilma dramaatiliste hinna hüppedeta või krahhideta. Vastupidi on illikviidne turg madal; üks suur tellimus võib hinna oluliselt nihutada.

Päevakauplejad peavad vältima illikviidseid turgusid, välja arvatud juhul, kui neil on konkreetne kõrge riskiga strateegia. Madala mahuga altcoinidega kauplemine kannab riski positsioonis "kinni jäänud" olemisele. Kui kaupleja ostab suure koguse illikviidsest mündist, võib ta leida müümisel ostjaid puuduvat, sundides langetama küsitavat hinda ja aktsepteerima kahju.

Riskijuhtimise tehnikad

Kapitali kaitsmine on iga kauplemisstrateegia peamine eesmärk. Krüpto volatiilne olemus tähendab, et kahjud võivad kiiresti koguneda, kui sobivaid kaitseid pole paigas. Riskijuhtimine hõlmab reeglite ja tööriistade komplekti, mis on loodud allapoole kokkupuute piiramiseks, võimaldades samal ajal ülespoole potentsiaali.

Positsiooni suurus ja stopid

Positsiooni suurusmäärang hõlmab selle protsendi määramist kogu kapitalist, mis eraldatakse konkreetsele tehingule. Levinud reegel on riskida portfellist ainult väike fraktsioon ühele positsioonile. See tagab, et halva tehingute rea ei puhasta kogu kontot.

Stop-loss tellimused on kriitilised tööriistad riskipiiride jõustamiseks. Stop-loss on eelnevalt seatud tellimus, mis müüb vara automaatselt, kui hind langeb teatud tasemele. See piirab efektiivselt maksimaalset kahju, mida kaupleja saab tehingul kanda.

Kauplejad peavad stop-lossid strateegiliselt paigutama. Liiga lähedale sisenemishinnale paigutamine võib viia normaalse turumüra tõttu stoppamisele. Liiga kaugele paigutamine suurendab potentsiaalset kahju. Tehniline analüüs juhib sageli nende tellimuste paigutamist, tavaliselt allapoole võtmetoetustasemeid.

Volatiilsusega toimetulek

Volatiilsus on kahe teraga mõõk. Kuigi see pakub kasumi jaoks vajalikku hinnaliikumist, loob see ka emotsionaalset stressi ja finantsriske. Kauplejad peavad olema vaimselt valmis kiireteks kõikudeks. Paanitsemüük languse ajal või "FOMO" (Fear Of Missing Out) ostmine rallil on volatiilsusest tingitud levinud lõksud.

Diversifitseerimine võib seda riski leevendada. Selle asemel, et panna kogu kapital ühte volatiilset vara, võivad kauplejad jaotada ekspositsiooni Bitcoinile, Ethereumile ja teistele altcoinidele. Kuna krüptoturg on aga kõrgelt korreleeritud, pakub diversifitseerimine vähem kaitset kui traditsioonilistel turgudel.

Volatiilsuse juhtimine hõlmab ka kaubeldava vara mõistmist. Bitcoin on üldiselt vähem volatiilne kui väiksemad altcoinid. Kaupleja võib võtta suuremaid positsioone Bitcoinis ja väiksemaid, ettevaatlikumaid positsioone spekulatiivsetes tokenites, et tasakaalustada päevakaubandustegevuse üldist riskiprofiili.

Tehingukulud ja tasud

Iga tehing toob kaasa kulu ja kõrge sagedusega kauplejatele kogunevad need kulud kiiresti. Börsi tasustruktuuri mõistmine on hädavajalik kasumlikkuse säilitamiseks. Isegi kasumlik strateegia võib muutuda kahjumlikuks, kui tasud neelavad marginaalid.

Kaubandustasud on tavaliselt protsent tehinguväärtusest. Nagu mainitud, on maker-tasud sageli madalamad kui taker-tasud. Mõned börsid pakuvad astmelisi tasustruktuure, vähendades kulusid suurte mahtudega kauplejatele. Nende määrade võrdlemine platvormide vahel on vajalik samm iga tõsise kaupleja jaoks.

Võrgutasud ehk gaasitasud on spetsiifilised on-chain tehingutele. DEX-il kauplemisel või CEX-ist vahendite väljavõtmisel peavad kasutajad maksma kaevuritele või valideerijatele tehingu töötlemise eest. Võrkudel nagu Ethereum võivad need tasud taevasse lennata kõrge nõudluse perioodidel, mõnikord makstes rohkem kui väikese tehingu kasumipotentsiaal.

| Tasutüüp | Kirjeldus | Mõju strateegiale |

|---|---|---|

| Kaubandustasu | % börsi poolt iga tehingu eest | Vähendab kasumit igal tehingul |

| Väljamaksetasu | Kulu varade börsilt eemaldamiseks | takistab sagedasi rahakoti ülekandeid |

| Gaasitasu | Võrgukulu blockchain toimingute eest | Võib teha väikesed DEX-tehingud mittetuluslikuks |

Täitmisriskid ja slippage

Lisaks turu hinnaliikumistele seisavad kauplejad silmitsi tehingu täitmise enda riskidega. Slippage toimub siis, kui lõplik täitmise hind erineb oodatust. See on tavaline kiiresti liikuva turu või suurte mahtude kaubanduses illikviidsetes poolides.

DEX-il mõjutab slippage AMM valemit. Mida suurem on tehing pooli suuruse suhtes, seda rohkem liigub hind kaupleja vastu. Enamik DEX-i liideseid võimaldab kasutajatel seada "slippage taluvuse", mis tühistab tehingu, kui hind muutub rohkem kui määratud protsendi võrra.

Front-running on veel üks täitmisrisk, eriti avalikel blockchainidel. Botid saavad jälgida võrku ootel olevate tehingute jaoks. Kui bot näeb suurt ostutellimust, võib ta maksta kõrgema gaasitasu, et sisestada oma ostutellimus esimesena, tõstes hinna enne algse kaupleja tellimuse täitumist. Bot müüb seejärel kohe kasumiga.

AMM-i likviidsusandjate jaoks on olemas impermanent lossi risk. See juhtub siis, kui deposiitvarade väärtus muutub omavahel suhteliselt. Kui ühe vara hind tõuseb oluliselt, müüb AMM selle pooli suhte säilitamiseks. See viib sageli väiksema väärtuseni kui lihtsalt varade rahakotis hoidmine.

Järeldus

Päevakaubandus krüptovaluuta ökosüsteemis pakub kõrge kiirusega keskkonda neile, kes soovivad ära kasutada digitaalsete varade volatiilsust. See nõuab tehnilise oskuse, turuteadmiste ja emotsionaalse distsipliini sünteesi. Kauplejad peavad navigeerima maastikus, mis hõlmab nii tsentraliseeritud tellimusraamatuid kui detsentraliseeritud algoritmilisi protokolle, igaüks unikaalsete eelistuste ja riskidega.

Edu tugineb tugevalt rangele riskijuhtimisele. Stop-loss tellimuste, likviidsuspiirangute mõistmise ja positsioonide suuruste juhtimise abil saavad kauplejad kaitsta oma kapitali turu sisemise ettearvamatuse eest. Graafikute analüüsi ja turusentimendi tõlgendamise võime annab teed, samas kui börsimehaanikate soliidne haare tagab efektiivse täitmise.

Lõppkokkuvõttes ei ole krüptopäevakaubanduses kasumlikkus iga tehingu võitmises, vaid kahjude juhtimises ja kasumite maksimeerimises ajas. See on distsipliin, mis premeerib kannatlikkust, pidevat õppimist ja austust turustruktuuri keerukuse vastu.

Efektiivne kauplemine nõuab kapitali kaitsmist esimesena, et saaksid püsida piisavalt kaua, et hiljem kasumit teenida.