Finantsmaailm läbib fundamentaalset muutust, mida juhivad plokiahela tehnoloogia läbipaistvus ja hajutatud olemus. Detsennide jooksul nõudsid globaalsetele turgudele juurdepääsu – olgu need siis aktsiad Tokyos, kulafutuuri Londonis või valuutad New Yorgis – spetsialiseeritud kontosid, kesksete maaklereid ja rangeid kaubandustunde.

Sünteetilised varad muudavad selle paradigma täielikult.

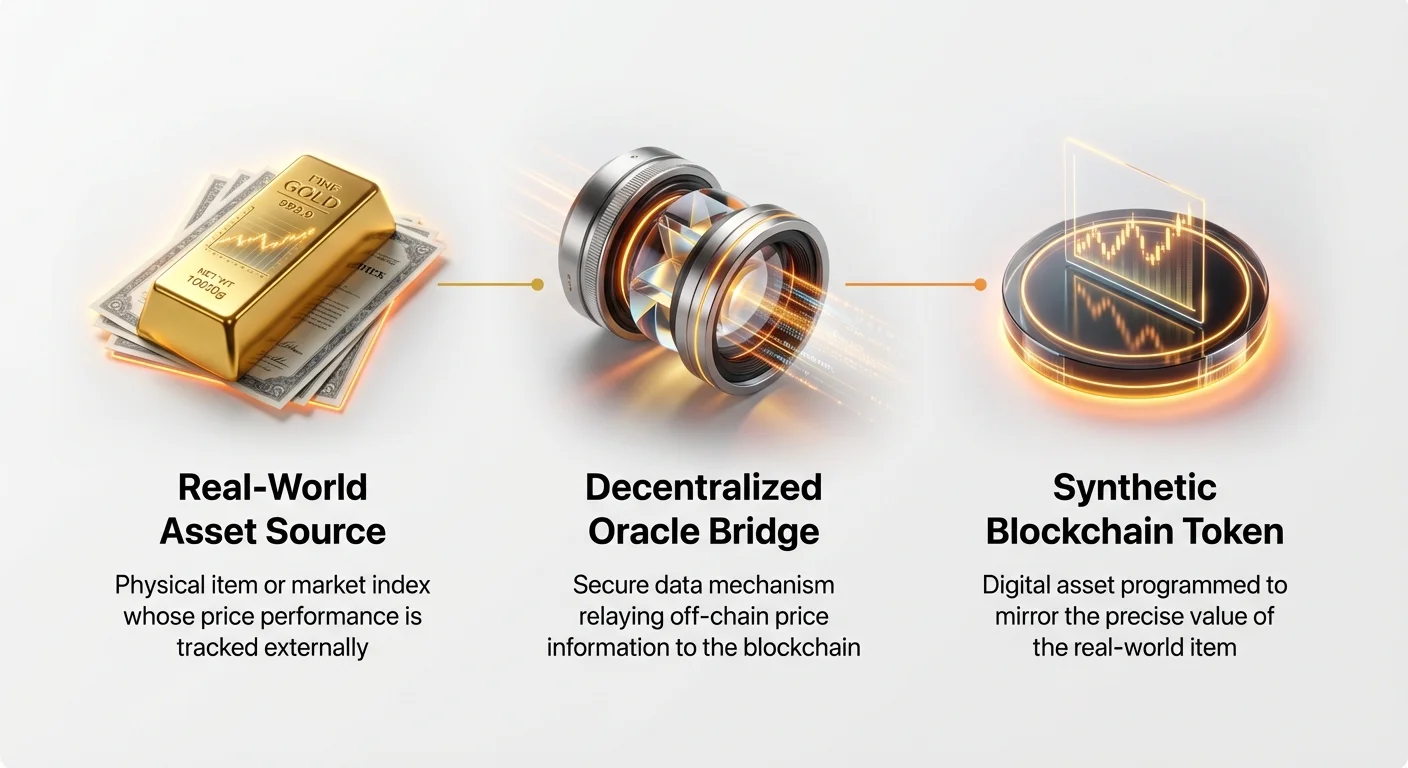

Sünteetiline vara on sisuliselt plokiahelapõhine token, mis on loodud jälgima või peegeldama füüsilise reaalse maailma vara (RWA) väärtust. Mõelge sellele kui krüpto vahendile millelegi, mida ei saa füüsiliselt plokiahelale panna, näiteks Tesla aktsia osa, untsi hõbedat või euro ja USA dollari vaheline vahetuskurss. Need varad on ehitatud keeruliste, kuid väga tugevate detsentraliseeritud finantsi (DeFi) mehhanismide abil, võimaldades kasutajatel 24/7 juurdepääsu traditsioonilisele turu ekspositsioonile ilma krüpto ökosüsteemist lahkumata.

See juhend pakub põhjalikku, algajatele sõbralikku uurimist sünteetiliste varade võtmehhanismide kohta, keskendudes sellele, kuidas need süsteemid säilitavad oma väärtust, hallavad riske ja ületavad lõhet traditsioonilise finantsi (TradFi) ja detsentraliseeritud tuleviku vahel.

Sünteetiliste varade dekodeerimine: plokiahela peegel

Sünteetiliste varade mõistmiseks aitab esmalt mõista, mida need ei ole. Kui ostate tokeniseeritud Apple aktsia osa (tihti märgitud sAAPL), siis te ei omake seaduslikult Apple Inc. osalist aktsiat ega ole õigust hääletamisele või dividendidele. Selle asemel omate plokiahela tokenit, mille väärtus on programmeeritud liikuma täpselt nagu Apple aktsia tegelik hind Nasdaqil.

Sünteetilised varad on puhtalt finantsderivatiivid. Need eksisteerivad hinna ekspositsiooni pakkumiseks. Nad saavad oma väärtuse alusvara (RWA) tulemusest, kuid on täielikult tagatisvarustatud ja hallatavad nutilepingute poolt detsentraliseeritud võrgustikus.

Sünteetiliste varade definitsioon ja eesmärk

Sünteetiliste varade peamine eesmärk on kättesaadavus ja omavaheline ühilduvus. Nad avavad traditsiooniliselt suletud turud krüptokasutajatele üle maailma, pakkudes tsensuurikindlust ja eemaldades geograafilised barjäärid.

Sünteetilised varad on kategooria järgi jaotatud selle järgi, mida nad peegeldavad:

- Tokeniseeritud aktsiad (aktsiad): Jälgib üksikute aktsiate (nt Google, Amazon) või indeksite (nt S&P 500) hinda.

- Tokeniseeritud toorained: Jälgib füüsiliste kaupade hinda (nt kuld, nafta, hõbe).

- Tokeniseeritud valuutad (FX-futuuri): Jälgib fiatojaluste valuutade vahelisi vahetuskursse (nt sEUR/sUSD).

Kriitiliselt oluline on see, et kuna need tokenid elavad avalikus plokiahelas, saab neid kaubelda, kasutada voolavusega ja kasutada teistes DeFi protokollides tagatisena – funktsioon, mida traditsioonilistel derivatiividel tavaliselt pole.

Kuidas sünteetilised erinevad traditsioonilistest derivatiividest

Kuigi nii sünteetilised varad kui traditsioonilised derivatiivid (nagu futuurilepingud või erinevuse lepingud, CFD-d) võimaldavad spekuleerida hinnaliikumistega, on nende alused fundamentaalselt erinevad, eriti riskihalduse ja hoiustamise osas:

| Omadus | Sünteetilised varad (DeFi) | Traditsioonilised derivatiivid (TradFi) |

|---|---|---|

| Emitent/vastaspool | Nutilepingud ja võlapool | Keskne pank, maakler või börs |

| Arveldus/hoiustamine | Detsentraliseeritud, ahelal | Keskne kliiringukoda |

| Kaubandustunnid | 24/7/365 | Seotud konkreetsete turutundidega |

| Tagatis | Ületagatisvarustatud krüptovarad (nt ETH, platvormi oma token) | Sularaha margin või alusvara |

| Läbipaistvus | Kõrge (Kõik võlad ja tagatis on avalikud ahelal) | Madal (Maakleri raamatud on privaatsed) |

Algajatele on peamine väljavõte see: traditsioonilised derivatiivid tuginevad usaldusele institutsiooni vastu; sünteetilised varad tuginevad usaldusele auditeeritud, avatud lähtekoodi ja kontrollitavale tagatisvarustusele.

Kuidas oraaklid hindavad sünteetilisi varasid

Kõige kriitilisem väljakutse sünteetiliste varade loomisel on tagada, et tokeni hind peegeldab täpselt reaalse maailma vara hinda, mida see jälgib. Plokiahelad on looduslikult suletud süsteemid; nad ei saa "järgida" kulla või USA dollari vahetuskursi praegust hinda. Siin tulevad mängu oraaklid.

Oraaklid on hädavajalikud vahevara – detsentraliseeritud andmevoo, mis turvaliselt toovad ahelist välise info ja edastavad selle nutilepingutele, mis juhivad sünteetilisi varasid. Kui oraakel ebaõnnestub või annab halba andmeid, võib sünteetilise vara kinnitus (selle link reaalse maailma hinnaga) kohe puruneda, põhjustades katastroofilisi kahjusid.

Oraakli kriitiline roll hindamisel

Nutileping, mis juhib sünteetilist vara, vajab pidevat usaldusväärse andmevoogu. Näiteks kui hoiate sXAU-d (sünteetiline kuld), peab nutileping teadma täpset, sekunditi ajakohast füüsilise kulla hinda, et määrata tokeni väärtus.

Oraaklid täidavad selle elulise andmesilla funktsiooni. Nad jälgivad pidevalt traditsioonilisi turubörse (nagu NYSE, COMEX või FOREX börsid) ja pakivad need andmed plokiahelale sobivasse vormingusse. Seda andmet kasutatakse kahes peamises viisis:

- Algse vermimise hinna seadmine: Määrab, kui palju tagatist on vaja uue sünteetilise vara ühiku loomiseks.

- Likuideerimise käivitamine: Jälgib tagatise väärtust vermitud vara väärtuse vastu, et tagada süsteemi ohutus (arutatakse edasi järgmisel osal).

Detsentraliseeritud andmevoogude tähtsus

Ühe allika andmetele tugineda on uskumatult riskantne. Kui üks üksus annab manipuleeritud või ebatäpse hinnaandmevoo, muutub sellele ehitatud kogu süsteem ohustatuks. Sellepärast kasutavad juhtivad sünteetiliste varade platvormid detsentraliseeritud oraaklivõrke (nagu Chainlink või kohandatud võrgulahendused).

Detsentraliseeritud oraaklivõrgud töötavad konsensuse kaudu:

- Mitmed sõlmed: Paljud sõltumatud andmeandjad (sõlmed) koguvad sama hinnaandmeid erinevatelt premium andmeagregaatoritelt.

- Agregeerimine: Võrk keskmistab või kaalub neid mitmeid andmeid.

- Konsensus: Ainult kui enamus sõlmedest nõustub konkreetse hinnaga, saadetakse see plokiahelasse.

See detsentraliseeritud agregeerimine teeb hinnaandmed palju tugevamaks, manipuleerimiskindlamaks ja täpsemaks, tagades, et sünteetiline vara jälgib usaldusväärselt oma alusväärtust.

Latentsuse ja hinnaajastuse viivitusega tegelemine

Traditsioonilised turud muudavad hindu hetkega, sageli mitu korda sekundis. Plokiahelad on aga looduslikult aeglasemad, piiratud blokiaegadega (aeg, mis kulub tehingu kinnitamiseks, mis võib kesta sekunditest minutiteni). See loob latentsusprobleemi, tuntud kui "oraakli probleem".

Sünteetilised platvormid hallavad seda kaubandust, tasakaalustades uuendusfrekventsust kuludega. Iga kord, kui oraakel uuendab hinda plokiahelal, tekib võrgule tehingutasu (gaas). Latentsust leevendavad strateegiad hõlmavad:

- Kallutuse läviväärtused: Oraakel uuendab hinda ainult siis, kui reaalse maailma hind on liikunud kindla eeldefineeritud protsendi võrra (nt 0,5%). See säästab gaasitasusid, tagades samas, et hind jääb üldiselt täpseks.

- Kihi 2 lahendused: Sünteetiliste varade paigutamine kiirematele, madalama kuluga skaleerimisvõrkudele (kihid 2) võimaldab sagedasemaid ja koheseid hinnauuendusi, minimeerides sünteetilise vara ja reaalse vara vahelisi hinnaerinevusi.

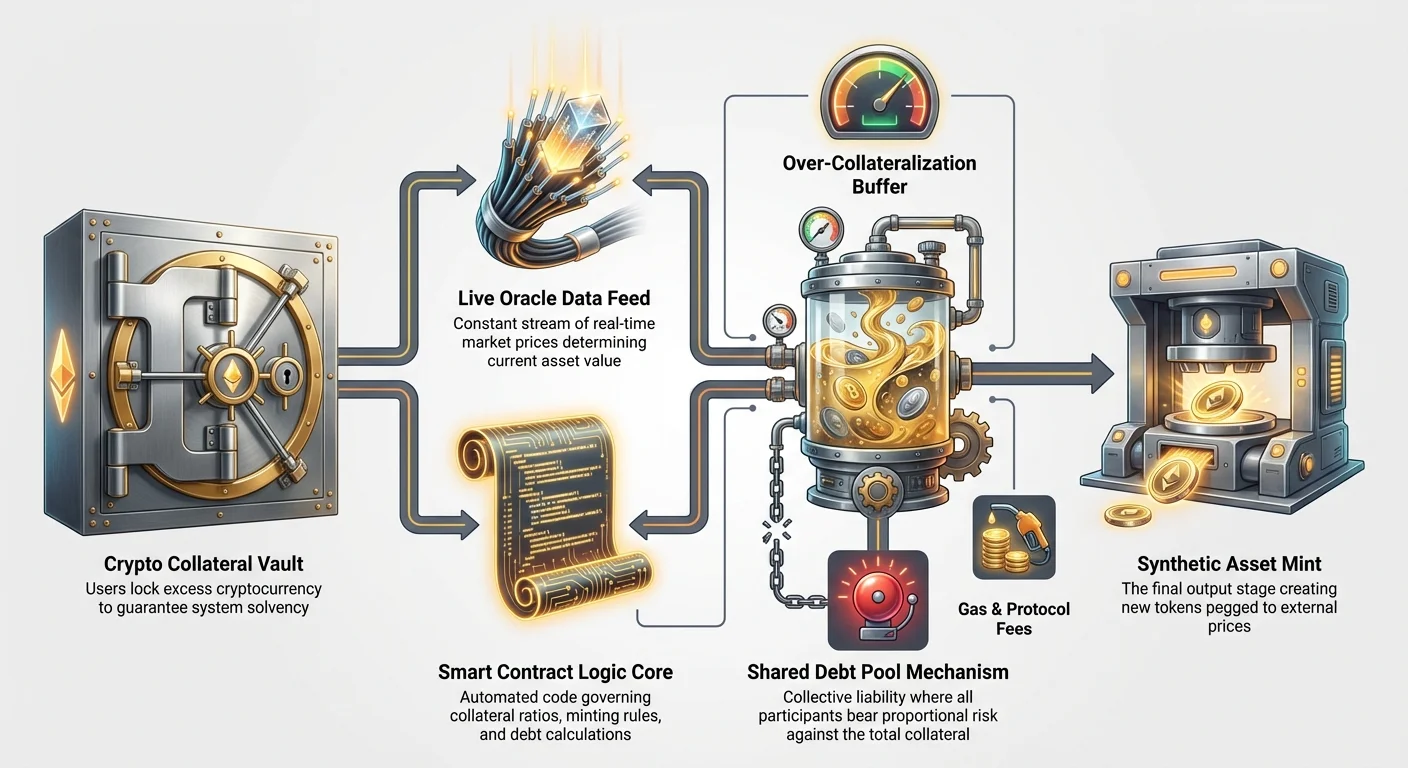

Mootoriruum: tagatisvarustamine ja võlapoolsüsteemid

Kõigi detsentraliseeritud sünteetiliste varade aluseks olev peamine turvamehhanism on tagatisvarustamine. Kuna sünteetilist tokenit ei toeta füüsiline aktsia ega füüsiline naftatünn, peab süsteem kasutama krüptovarasid – tavaliselt väga likviidseid krüptoraha nagu Ethereum (ETH) või platvormi oma token – finantsgarantiiina.

Miks tagatis on vajalik (ületagatisvarustamine)

Sünteetilise vara loomise protsessi nimetatakse sageli "vermimiseks". Et vermida 100-dollarise sünteetilise Apple aktsia (sAAPL) väärtus, peab kasutaja lukustama oluliselt rohkem kui 100 dollarit krüptotagatist. See praktika on tuntud kui ületagatisvarustamine.

Näiteks võib platvorm nõuda tagatisvarustamise suhet (CR) 400%-ni. See tähendab, et 100 dollari sAAPL vermimiseks peab kasutaja lukustama 400 dollarit ETH-d.

Miks nii suur puhver?

- Volatiilsuse puhver: Tagatis (ETH) on ise volatiilne. Kui ETH hind langeb kiiresti, vajab süsteem piisavalt aega tagatise likvideerimiseks enne, kui võlg ületab lukustatud väärtust.

- Süsteemi maksevõime: Ületagatisvarustamine tagab, et süsteem hoiab alati rohkem lukustatud väärtust kui kõigi ringluses olevate sünteetiliste tokenite koguväärtus, garantii, et mis tahes tokeni omanik saab lõpuks välja rahastada.

Kui tagatise väärtus langeb nõutud miinimum-CR-i alla (nt 150 dollarini meie näites), käivitab nutileping automaatselt likvideerimise, müües osa tagatisest, et katta võlga ja taastada süsteemi tervis.

Ühise võlapooli roll

Erinevalt traditsioonilistest derivatiividest, kus üks vastaspool (maakler) garanteerib tehingu otse, kasutavad sünteetilised DeFi platvormid sageli ühist võlapooli. See on kõige kontseptuaalsem ja ehk kõige olulisem sünteetiliste varade mehhanismide aspekt.

Kui kasutaja vermib sünteetilise vara (nt sTSLA), võtab ta tegelikult finants positsiooni kogu tagatise pooli vastu ja seeläbi kõigi teiste vastu, kes on verminud sünteetilist vara.

Kuidas võlapool töötab (null-summa mäng):

- Kogu lukustatud tagatis: See on kõigi süsteemi deposiitide krüptovarade koguväärtus (nt 10 000 ETH).

- Kogu sünteetiline väärtus: See on kõigi vermitud sünteetiliste tokenite kokku liidetud väärtus (nt 40 miljonit dollarit sAAPL, sGOLD, sEUR jne).

- Võlakohustus: Kui kasutaja A vermib sAAPL-i, võtab ta proportsionaalse osa süsteemi koguvastutusest. Kui sAAPL tõuseb 10%, suureneb kasutaja A konkreetne võlg. Kui sGOLD langeb 10%, väheneb kasutaja B võlg.

Võlapooli ilu seisneb selles, et see on null-summa süsteem. Kui kõigi tokeniseeritud aktsiate väärtus tõuseb, peab kõigi tokeniseeritud toorainete või valuutade väärtus proportsionaalselt langema tagatise pooli suhtes. Kollektiivne risk on jaotatud kõigi vermijate vahel, tagades süsteemi tasakaalu ja maksevõime.

Vermimise ja põletamise mehhanismid

Sünteetiliste varade pakkumine on dünaamiline ja kontrollitud nutilepingute poolt, mis reageerivad nõudlusele ja tagatise kättesaadavusele.

- Vermimine (loomine): Kasutaja deposiitib tagatist ja taotleb konkreetse sünteetilise vara loomist (nt sEUR). Nutileping kontrollib CR-i ja kui see on rahuldav, vermib sEUR tokeni ja lisab vastava võlakohustuse kasutaja kontole võlapoolis.

- Põletamine (hävitamine): Et saada tagasi oma lukustatud tagatis, peab kasutaja esmalt "põletama" sünteetilise vara, mida ta hoiab (või võrdse koguse võlga, kui ostis vara avaturult). Põletamine eemaldab vara ringlusest ja settib kasutaja võla võlapooli vastu. Kui võlg on selge, avatakse tagatis ja tagastatakse.

See pidev vermimine ja põletamine hoiab sünteetilise pakkumise elastse ja tokeni hinna kinnitatuna reaalse maailma varaga.

Sünteetiliste varade riskihaldus algajatele

Kuigi sünteetilised varad pakuvad uskumatuid võimalusi turujuurdepääsuks ja diversifikatsiooniks, toovad nad kaasa unikaalseid riske, millega traditsioonilised investorid pole harjunud. Need riskid keskenduvad suuresti tehnilistele mehhanismidele ja regulatiivsele ebamäärasusele.

Kinnituse säilitamine (põhiline finantsrisk)

Kõige otsesem finantsrisk on kinnituse purunemine ehk de-pegging. See toimub siis, kui sünteetilise tokeni hind kaldub drastiliselt reaalse maailma vara hinnast.

Kinnituse purunemise põhjused:

- Madal likviidsus: Kui sünteetilise tokeni jaoks pole piisavalt ostjaid või müüjaid või arbitraaživõimalused on halvad, võib turuhind kalduda oraakli hinnast eemale.

- Oraakli rike: Kui oraakel, mis annab hinnaandmeid, ebaõnnestub, annab vananenud andmeid või seda manipuleeritakse edukalt, tugineb nutileping halvale infole, põhjustades kinnituse purunemist.

- Turutasakaalutus: Kui on äärmuslik ühepoolne kaubandusdruck (nt kõik üritavad korraga müüa sOil-i turupaanika tõttu), võib alustagatise mehhanism olla tõsiselt stressi all, muutes arbitraaži raskeks.

Sünteetilised platvormid rakendavad stiimuleid (nt kõrgemaid tasusid arbitraažuritele), et julgustada väliste kauplejaid ostma alahinnatud tokeniteid või müüma ülehinnatud tokeniteid, tuues hinna tagasi vastavusse oraakli andmevooga.

Likuideerimisrisk ületagatisvarustamises

Likuideerimisrisk on omane igasugustele võimendatud või tagatisvarustatud süsteemidele, kuid sünteetiliste varade kontekstis saab sellel konkreetne tähendus. Te seisate likuideerimisriskiga kahelt poolt:

- Tagatisvara volatiilsus: Teie tagatis (nt ETH) võib kannatada massilist hinnalangust. Isegi kui vermitud sünteetiline vara (sAAPL) on stabiilne, langeb teie lukustatud garantiivara väärtus, viies CR-i miinimumläve alla ja käivitades likuideerimise.

- Sünteetilise vara hinna kõikumine: Kui vermisite sTSLA ja selle hind tõuseb järsult, suureneb teie koguvõlakohustus pooli kiiresti. Isegi kui teie tagatis (ETH) jääb stabiilseks, võib võlg kasvada nii suureks, et CR langeb liiga madalale, sundides likuideerimist süsteemi tasakaalu taastamiseks.

Algajad peavad aktiivselt jälgima oma CR-i ja deposiitima rohkem tagatist (protsess nimetatakse "juurde täitmiseks" või "taas-tagatisvarustamiseks"), kui igasugused turuliikumised viivad nad kohustusliku miinimumsuhte lähedale.

Regulatiivsed ja nutilepingute riskid

Turumehhanismidest väljaspool eksisteerivad kaks suurt mittesfäärilist riski:

- Nutilepingute risk: Sünteetilised varad tuginevad täielikult keerulisele, auditeeritud koodile. Viga, haavatavus või eksploit nutilepingu koodis – isegi tahtmatu – võib viia kogu lukustatud tagatise püsiva kaotuseni. Kuigi auditid minimeerivad seda riski, ei kõrvalda nad seda täielikult.

- Regulatiivne risk: Tokeniseeritud aktsiate õiguslik staatus jääb paljudes jurisdiktsioonides ebaselgeks. Finantsregulaatorid võivad tokeniseeritud väärtpabereid liigitada registreerimata väärtpaberiteks, viies platvormi sulgemise, külmutamise või kohustusliku vara lõpetamiseni. See on mittetehniline risk, mida tuleb arvestada sünteetiliste traditsioonilistel aktsiatel põhinevate varade kasutamisel.

Praktilised rakendused: juurdepääs traditsioonilistele turgudele tokeniseeritud derivatiivide kaudu

Sünteetiliste varade tuumikväärtuspakkumine on sujuv, piirideta juurdepääs turgudele, mis varem olid piiratud geograafia või range maklerfirmade nõuetega. Krüptoonnide jaoks pakuvad sünteetilised kriitilisi tööriistu heidžimiseks, diversifikatsiooniks ja arbitraažiks.

Tokeniseeritud aktsiad ja indeksid

Tokeniseeritud aktsiad on ehk sünteetiliste populaarseim rakendus, võimaldades globaalset juurdepääsu maailma suurimatele ettevõtetele.

Kasutusjuhtum: portfelli diversifikatsioon Kasutaja, kes hoiab 100% oma varandusest volatiilsetes krüptovaluutades (nagu BTC või altkoinid), võib kasutada sünteetilist platvormi sSPX-i (sünteetiline S&P 500 indeks) vermimiseks. See pakub kohest, ahelal ekspositsiooni traditsiooniliselt stabiilsele, diversifitseeritud indeksile, võimaldades kasutajal heidžida krüpto volatiilsust ilma raha fiati tagasi viimata või traditsioonilist maklerkontot avamata.

Tokeniseeritud aktsiad võimaldavad ka osalist omandit, võimaldades investoritel osta väikseid tükke kõrge hinnaga aktsiatest (nagu Amazon või Berkshire Hathaway), mis oleksid traditsioonilistel turgudel kulukad.

Sünteetilised toorained ja valuutad (FX)

Sünteetilised toorained ja võõrvaluutaturg (FX) on sama transformatiivsed, võimaldades 24/7 ekspositsiooni globaalsetele makromajanduslikele trendidele.

Kasutusjuhtum: inflatsiooni heidžimine Investor, kes muretseb fiati inflatsiooni pärast, võib vermida sXAU-d (sünteetiline kuld), kasutades oma stablecoine tagatisena. See võimaldab neil hoida detsentraliseeritud positsiooni traditsioonilises inflatsiooni heidžis, mööda lastes füüsilistest keerukustest, hoiukuludest ja piiratud kaubandustundidest füüsilise kulla või kulafutuuri lepingutega.

Samamoodi võimaldavad tokeniseeritud FX paarid (nt sGBP/sUSD) kauplejatel spekuleerida valuutaliikumistega, hõlbustades võimendatud kaubandust globaalsete valuutadega otse DeFi likviidsuspoolide kaudu.

Strateegiline rakendamine diversifikatsiooniks

Sünteetilised varad on võimsad komponendid keeruliste, diversifitseeritud strateegiate loomiseks täielikult ahelal:

- Pikad/lühikesed strateegiad: Kaupleja võib kasutada tokenite nagu sTSLA-t "pika" (panustades hinna tõusule) positsiooni jaoks, samal ajal kasutades tokeniseeritud indeksit nagu sNDX (sünteetiline Nasdaq) "lühikese" (panustades hinna langusele) positsiooni jaoks automatiseeritud strateegia kaudu. See võime segada ja sobitada globaalseid varasid ühes omavaheliselt ühendatud ökosüsteemis on enneolematu.

- Tulususe genereerimine: Sünteetilised varad, nagu mis tahes muu krüptotoken, saab sageli deposiitida detsentraliseeritud likviidsuspoolidesse või laenuprotokollidesse, võimaldades omanikul teenida tulu oma ekspositsioonilt traditsioonilistele turgudele, mida tavaliste maklerkontodega pole võimalik.

Parimad praktikad sünteetiliste varade kaubanduseks

Sünteetilised varad on keerulised instrumendid, mis nõuavad hoolikat haldamist. Algajad peaksid neid ettevaatlikult lähenema, prioriteediks pannes riskihaldust ja haridust enne olulise kapitali eraldamist.

1. Valda tagatisvarustamise suhet

Hoia alati olulist puhverit miinimumnõutava tagatisvarustamise suhte (CR) kohal. Kui platvorm nõuab 300%, siis 400% või 500% tagamine annab ohutuse ootamatute volatiilsuste vastu teie alustagatisvaras (nt kui ETH kukub 20% ööga).

- Praktiline näpunäide: Sea sisealarmesüsteemid. Kasuta portfelli jälgimise tööriistu, et sind kohe teavitada, kui su CR langeb 1,5-kordselt miinimumlikvideerimise lävele, andes aega tagatist juurde täita enne automaatset likvideerimist.

2. Mõista võlapooli ekspositsiooni

Pea meeles, et kui vermid sünteetilise vara, võtad endale üldise riski kogu võlapoolis, mitte ainult vermitud vara riski. Kui vermid stabiilset vara (nagu sUSD), kuid ülejäänud pool on tugevalt kaldunud kõrge volatiilsusega tokeniseeritud aktsiate poole, võivad nende aktsiate hullud liigumised ikka mõjutada su üldist võlakohustust ja CR-i.

- Praktiline näpunäide: Uuri konkreetse platvormi võlapooli koostist. Platvormid, mis keskenduvad ainult toorainetele, võivad omada erinevaid riskiprofiile kui need, mis on tugevalt keskendunud volatiilsetele, tehnoloogiakesksetele aktsiatele.

3. Kontrolli oraakli tugevust ja turvalisust

Süsteem on nii hea kui andmed, mida ta saab. Enne sünteetilise platvormiga tegelemist veeda aega selle oraakli infrastruktuuri kontrollimisel:

- Kas platvorm kasutab detsentraliseeritud oraaklivõrku?

- Kuivõrd sageli uuendatakse hinnaandmevoogu ja mis on kallutuse läviväärtus?

- Kas on olemas hädaolukordade mehhanismid (lülitid), mis peatavad kaubanduse, kui oraakli andmed ebaõnnestuvad?

4. Alusta väikeste summadega ja testi arbitraaži

Enne suurt kohustust vermi või kauple väikeste kogustega sünteetilise varaga. Jälgi selle kaubanduskeskkonda mitu päeva, keskendudes eriti sellele, kui tihedalt turuhind järgib oraakli hinda. Kui token kaubeldakse sageli palju alla või üle oma kinnituse, viitab see potentsiaalsetele likviidsus- või oraakli stabiilsusprobleemidele.

- Praktiline näpunäide: Harjuta demo kontoga või väga väikeste summadega kapitaliga, et mõista likvideerimise ja võla jälgimise mehhanisme enne oluliste summade kohustamist.

Järeldus

Sünteetilised varad esindavad finantsis kriitilist evolutsiooni, muutes traditsioonilised väärtpaberid läbipaistvaks, programmeeritavaks ja globaalselt kättesaadavaks plokiahela tokeniteks. Nutilepingute, ületagatisvarustamise ja detsentraliseeritud oraaklivõrkude jõudu ära kasutades pakuvad need süsteemid võimsat mehhanismi traditsiooniliste turgude massiivse likviidsuse ühendamiseks detsentraliseeritud finantsi kiirusega ja efektiivsusega.

Algaja investorile pakuvad sünteetilised varad enneolematuid võimalusi diversifikatsiooniks ja heidžimiseks, kuid nõuavad sügavat mõistmist nende tehnilistest alustest. Kontseptsioonide nagu tagatisvarustamise suhe valdamine ja oraaklite kriitilise rolli tunnustamine pole valikulised – need on hädavajalikud oskused keerulises, kuid tasuv ahelal tokeniseeritud derivatiivide maailmas navigeerimiseks. Kuna regulatsioon areneb ja DeFi infrastruktuur küpseb, on sünteetilised varad valmis saama globaalse finantsmaastiku alustalaks.