DeTsentraliseeritud rahanduse (DeFi) maailm on revolutsioneeritud seda, kuidas indiviidid oma kapitali haldavad ja kasvavad. Kriptovaluutade lihtsalt hoidmisest kaugemale liikudes pakub DeFi kättesaadavaid mehhanisme passiivse sissetuleku genereerimiseks – raha teenimiseks ilma aktiivse kauplemise või juhtimiseta. See nihe on sügav, võimaldades igaühel, kellel on internetiühendus, saada sisuliselt oma enda pangaks.

Kuid sissetulekumeetodite tohutu mitmekesisus – panustamine, tootlusfarming ja laenamine – võib algajatele olla üle jõu käiv. Kuigi neid termineid sageli kokku aetakse, esindavad nad väga erinevaid riskiprofiile, likviidsuspiiranguid ja oodatavaid tasuvusi. Vale strateegia valimine ainult kõrgete teatatud aastaste protsendimäärade (APY-de) põhjal võib viia märkimisväärsete kahjudeni.

See juhend liigub terminite defineerimise mööda ja keskendub olulisele järgmisele sammule: strateegilisele otsustusvormele. Pakume külg-külje raamistiku panustamise, tootlusfarming'u ja laenamise tuummehhanismide võrdlemiseks, aidates teil valida strateegiat, mis sobib parimalt teie kapitalivajaduste, riskitaluvuse ja investeerimise ajakavaga.

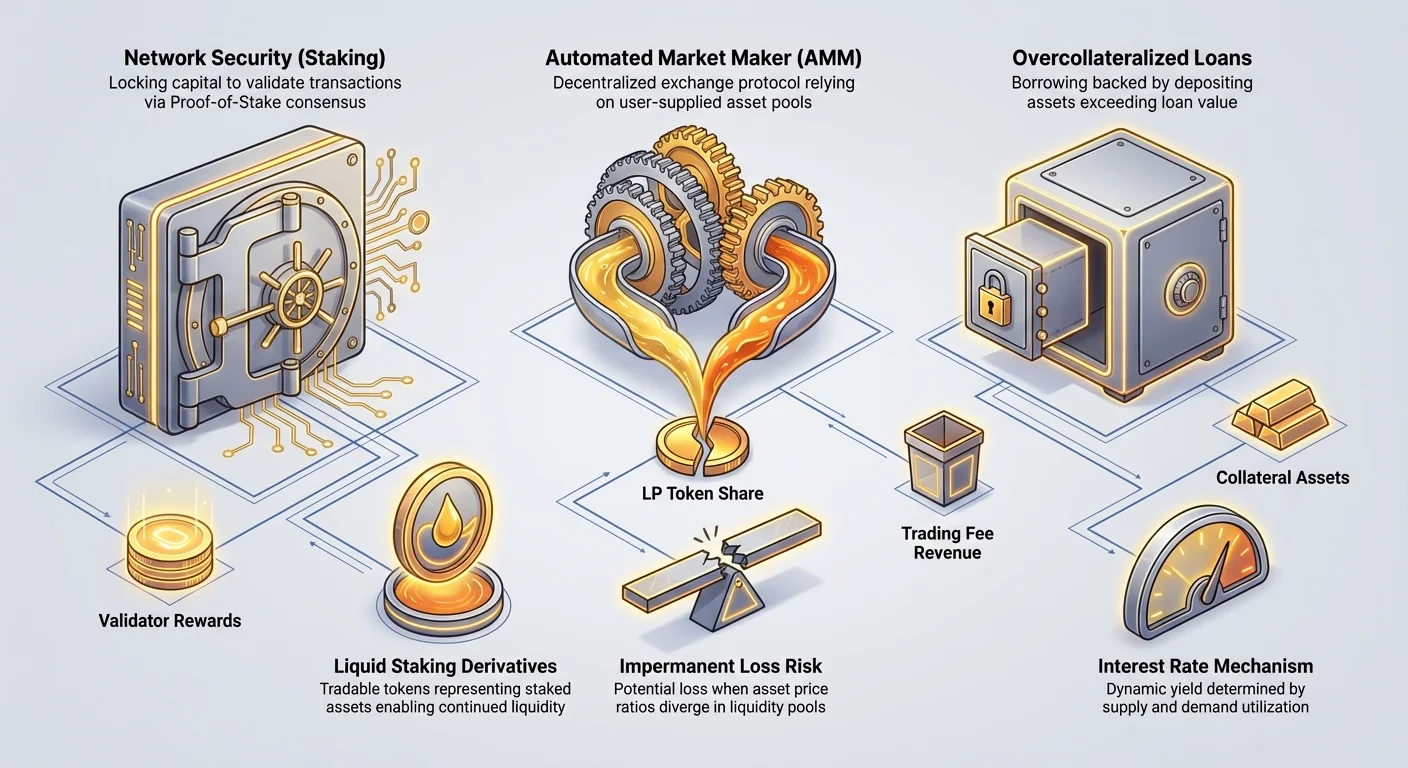

Aluspostitus 1: Panustamine (Turvalisuse mudel)

Panustamist peetakse sageli kättesaadavimaks ja aluslikumaks passiivse sissetuleku genereerimise meetodiks DeFis. See on põhimõtteliselt seotud blockchain-võrgu turvalisuse ja toimimisega.

Kuidas panustamine toimib: Proof-of-Stake lihtsustatult

Panustamine eksisteerib blockchainidel, mis kasutavad konsensusmehhanismi nimega Proof-of-Stake (PoS). Erinevalt Bitcoin'i Proof-of-Work'ist (PoW), mis tugineb energia intensiivsele arvutusvõimsusele tehingute valideerimiseks, tugineb PoS majanduslikule kohustusele.

Kui te panustate oma tokenid, lukustate need pantina, et aidata võrgu turvalisust. Validaatorid (sõlmed, mis käivitavad tarkvara) kasutavad seda panustatud pantina uute tehingublokkide ausaks kinnitamiseks. Vastutasuks võrgu turvalisuse ja tehingute valideerimise eest premeerib protokoll panustajaid uute vermitud tokenite või tehingutasudega.

Mõelge panustamisele kui raha hoiustamisele eritüüpi kõrgekorksesse hoiusekontosse (blockchain), kus teie vahendid kasutatakse panga toimingute aususe tagamiseks.

Panustamise tüübid: Otsene, ühis- ja likviidne

Panustamise sisenemise barjäär ja likviidsusprofiil sõltub suures osas sellest, kuidas te panustate:

1. Otsene panustamine (sõlme käitamine)

See hõlmab enda validaatori sõlme käitamist. See nõuab olulist kapitali miinimumi (nt 32 ETH Ethereumis) ja edasist tehnilist teadmist. Riskid hõlmavad "slashing'ut" – karistusi, kui teie sõlm läheb offline'iks või üritab pahatahtlikke toiminguid.

2. Ühis panustamine (delegeerimine)

See on algajate jaoks tavalisem tee. Te delegeerite (määrate) oma tokenid professionaalse validaatorile, kes haldab sõlme teie eest. Te teenite preemiad miinus väike komisjonitasu (tavaliselt 10-20%), mis makstakse validaatorile. Teie vahendid ei ole tehniliselt validaatori käes hoitud, vaid usaldatud nende sõlme turvalisuse eesmärgil.

3. Likviidne panustamine (LST-d)

Tavaline panustamine nõuab sageli vahendite lukustamist perioodiks, muutes need illikviidsed. Likviidsed panustamistoimikud (LST-d) lahendavad selle. Kui te panustate oma krüpto likviidse panustamisprotokolli kaudu (nagu Lido või Rocket Pool), panustab protokoll vahendid blockchain'is, kuid vastutasuks annab see teile kohe derivaaditokeni (nt stETH, rETH).

LST-de strateegiline eelis: See derivaaditoken esindab teie panustatud vara plus teenitud preemiad. Klišeeselt on LST likviidne ja kaubeldav. See tähendab, et saate LST-d kohe kasutada teistes DeFi protokollides (nagu laenamine või farming), samal ajal teenides panustamispreemiad alusvarast – tõhusalt kahekordistades oma kapitali kasulikkust.

Peamised strateegilised näitajad: Likviidsus ja lukustus

Traditsioonilise otsese või ühise panustamise peamine strateegiline puudus on lukustusperiood ja likviidsuspiirang.

- Lukustus: Sõltuvalt blockchain'ist võib väljavõtmise periood olla paar päeva kuni mitu nädalat pärast unstake otsust.

- Tuluallikas: Preemiad tulevad otse võrgust, pakkudes väga ennustatavaid ja üldiselt stabiilseid APY-sid (tavaliselt 3% kuni 8%, sõltuvalt kettast ja osalemisest).

- Riskiprofiil: Madal kuni mõõdukas. Peamised riskid on nutilepingu rike ühismehhanismis või potentsiaalsed slashing-karistused (kui te käitate ise sõlme või valite halva validaatori).

Aluspostitus 2: Tootlusfarming (Likviidsuse mudel)

Tootlusfarming on kõrgekütuseline strateegia, mis keskendub tasuvuste maksimeerimisele aktiivse varade liigutamisega protokollide vahel, likviidsuspoolide kasutamisega ja sageli mitme tuluallika korraga koristamisega.

Kuidas tootlusfarming toimib: Varade tarnimine likviidsuspoolidesse

Tootlusfarming keskendub likviidsuse pakkumisele detsentraliseeritud börsidele (DEX-idele) nagu Uniswap või PancakeSwap. DEX-id tuginevad automatiseeritud turutegijatele (AMM-dele) ja likviidsuspoolidele (LP-dele), et hõlbustada kauplemist ilma tsentraliseeritud vahendajateeta.

Kui te "farmerite", saate likviidsustarnija (LP). Te deponeerite paari tokenite (nt ETH ja USDC) potti. Vastutasuks saate LP-tokenid, mis esindavad teie osa poolist.

Tootlusfarming'u tuumallikad on:

- Kauplemistasud: Iga kord, kui kasutaja kaupleb teie likviidsusega pooli kasutades, teenite proportsionaalse osa tehingutasust (tavaliselt 0,25% kuni 0,30% kaubast).

- Farming-preemiad: Paljud protokollid ergutavad LP-sid, jaotades oma kohaliku juhtimistokeni (tihti nimetatakse 'farm tokeniks') lisapreemia kihina, tõstes oluliselt kogu APY-d.

Peamine risk: Impermanent Loss'i mõistmine

Kuigi tootlusfarming lubab sageli väga kõrgeid APY-sid (mõnikord ületades 50% või 100% uutes poolides), on need numbrid vajalikud, et kompenseerida kaasasündinud struktuurilist riski: Impermanent Loss (IL).

Impermanent Loss tekib siis, kui teie likviidsuspooli kahe vara hinnasuhe muutub pärast deposiiti. AMM mehhanism tasakaalustab pooli automaatselt 50/50 väärtusjaguks. Sisuliselt sunnib protokoll teid müüma hinnas tõusvat vara ja ostma langevat.

Kui te oma varad välja võtate, omate vähem ühikut paremini toimivast varast ja rohkem halvemini toimivast kui oleks lihtsalt hoidnud neid oma rahakotis.

Näide: Te deponeerite 1 ETH ja 1000 USDC. Hiljem kahekordistub ETH 2000 USDC-ni. Väljavõtmisel on pool tasakaalustatud ja te võite saada ainult 0,75 ETH ja 1500 USDC. Välja võetud varade kogedollarväärtus on väiksem kui sama 1 ETH ja 1000 USDC dollarväärtus pooli väljaspool. See kahju on "impermanent" ainult siis, kui tokenite hinnad naasevad algsesse suhte; muidu realiseerub kahju väljavõtmisel.

Strateegilised kaalutlused tootlusfarming'us

- Likviidsus: Kõrge. LP-tokenid saab sageli kohe lunastada (unpool), kuigi võrgu ummistus ja kõrged gaasitasud võivad protsessi viivitada.

- Tuluallikas: Väga muutlik. Preemiad sõltuvad kauplemismahust (tasud) ja juhtimistokeni preemiate hinnastabiilsusest. Kõrged APY-d võivad kohe langeda, kui preemiad vähenevad või farm tokeni väärtus kukub.

- Riskiprofiil: Kõrge. IL on peamine oht, mida suurendavad volatiilsusrisk ja nutilepingurisk.

Praktiline näpunäide: IL leevendamiseks keskenduvad paljud strateegilised farmerid stabiilsete müntide paaridele (nt USDC/DAI), kus hinnasuhus jääb peaaegu kindlalt 1:1, pakkudes palju madalamat, kuid väga stabiilset tulu.

Aluspostitus 3: DeFi laenamine (Krediidimudel)

DeFi laenamine on lähim analoogia traditsioonilisele pangandusele, kus kasutajad saavad laenata ja laenutada digitaalseid varasid automatiseeritud, detsentraliseeritud rahaturude kaudu.

Kuidas laenamine toimib: Vahendite tarnimine rahaturudele

DeFi laenamisprotokollides (nagu Aave või Compound) tegutsete tarnijana (laenutajana). Te deponeerite varasid (nt ETH, USDC) kollektiivsesse potti. Laenuvõtjad võtavad laene sellest poolist, kuid peavad pakkuma ülepant (tavaliselt 120% kuni 150% laenuväärtusest) võla tagamiseks.

Kui laenuvõtja panti väärtus langeb liiga madalaks (aluspantimise risk), likvideerib protokoll panti automaatselt laenuandjate põhivahendite kaitseks.

Teie passiivne sissetulek tuleb laenuvõtjate intressimaksetest.

Riskiprofiil: Vastaspoolerisk ja nutilepingu rike

DeFi laenamine elimineerib traditsioonilise panga vastaspooleriski (panga ebaõnnestumise riski), kuid toob sisse kaks uut, erinevat riski:

- Nutilepingurisk: Kui laenamisprotokolli koodis on bugi või haavatavus, võib kogu pooli raha potentsiaalselt äravoolata või külmutada. Seda riski hallatakse hästi auditeeritud ja ajaproovile pandud protokollide kasutamisega.

- Likvideerimine ja oraaklite risk: Kuigi likvideerimismehhanismid on tugevad, kui äärmuslik turuvolatiilsus põhjustab panti hindade kiirema krahhi kui süsteem suudab likvideerida, võib pool aluspantimise sattuda. Lisaks tugineb süsteem välistele hinnasöötmetele (oraaklitele); kui oraaklit manipuleeritakse, saab süsteemi ära kasutada.

Strateegiline eelis: Paindlikkus ja stabiilsed APY-d

Laenamist hindatakse selle lihtsuse ja suhteliselt madala riski eest võrreldes tootlusfarming'uga:

- Ennustatav sissetulek: Intressimäärad määratakse protokoli sisese pakkumise ja nõudluse järgi, pakkudes APY-sid, mis on üldiselt palju stabiilsemad kui farming-preemiad.

- Maksimaalne likviidsus: Vahendid harva lukustatud. Saate tavaliselt deposiititud varad kohe välja võtta, kui poolis on piisavalt likviidsust (mis on suuremate varade nagu ETH ja stabiilmüntide puhul peaaegu alati).

- Strateegia: Laenamine sobib kapitalile, mis peab jääma väga likviidseks, kuid ikkagi tulu genereerima. See on DeFi lähim vaste traditsioonilisele võlakirjale või kõrgekorksele hoiusekontole.

Võrdlev raamistiku: Teie strateegia valimine

Õige strateegia valimine nõuab kaubandusteo analüüsimist neljas võtmemõõtmes: Risk, Tulu, Likviidsus ja keerukus.

| Omadus | Panustamine (PoS/LST-d) | DeFi laenamine (rahaturud) | Tootlusfarming (LP poolid) |

|---|---|---|---|

| Peamine eesmärk | Võrgu turvalisemine | Krediidi pakkumine (intress) | Likviidsuse pakkumine (kauplemistasud) |

| Tüüpiline APY | Madal (3% – 8%) | Mõõdukas (4% – 12%) | Kõrge (15% – 100%+) |

| Peamine risk | Slashing, nutileping, lukustus | Nutileping, likvideerimisarisk | Impermanent Loss (IL) |

| Likviidsuse profiil | Madal (traditsiooniline panustamine) / Kõrge (LST-d) | Väga kõrge (kohe väljavõtmine) | Mõõdukas (nõuab unpoolingut) |

| Kapitali lukustus | Nädalaid/kuusid (traditsiooniline) / Puudub (LST-d) | Puudub | Puudub (kuid väljavõtmine realiseerib IL) |

| Sisenemise barjäär | Madal (delegeerimine/LST-d) | Väga madal (lihtne deposiit) | Mõõdukas (nõuab IL mõistmist) |

Riskiga kohandatud tasuvused: Madal risk vs kõrge APY

Tuumstrateegiline valik on see, kus te positsioneerite end risk-tasu spektris:

1. Madal risk, madal APY (alus): Panustamine ja stabiilmüntide laenamine

Kui kapitali säilitamine on teie prioriteet, on need ohutuimad valikud. Panustamispreemiad on seotud võrgu inflatsiooniga, muutes need usaldusväärseks. Stabiilmüntide (nagu USDC või USDT) laenamine pakub ennustatavaid intressimakseid peaaegu null volatiilsusriski ja null Impermanent Loss'iga. See on optimaalne alus igale algaja DeFi portfellile.

2. Mõõdukas risk, mõõdukas APY: Muutlike varade laenamine

Volatiilsemate varade nagu ETH või suuremate altkoinide laenamine kannab kõrgemaid tasuvusi kui stabiilmündid (kõrgema laenunõudluse tõttu), kuid teie põhivara väärtus kõikub turuga.

3. Kõrge risk, kõrge APY (kiirendaja): Volatiilne tootlusfarming

Kõrged APY numbrid farming'us on sageli eksitavad, kuna need on tihti denominatsioonitud farm'i kohalikus juhtimistokenis, mis võib olla väga inflatsiooniline või volatiilne. Need strateegiad sobivad ainult kogenud investoritele, kes mõistavad, kuidas arvutada ja kaitsta Impermanent Loss'i vastu ning on mugavad äärmusliku volatiilsusega kogutasudes.

Kapitalivajadused ja sisenemise barjäärid

Vajalik miinimumtehniline teadmine ja kapital varieeruvad oluliselt:

| Strateegia | Kapitali miinimum | Tehniline barjäär |

|---|---|---|

| Panustamine (delegeeritud) | Madal (tihti 10 $ miinimum) | Väga madal (kasutage börsi või pooli UI-d) |

| DeFi laenamine | Väga madal (tihti 1 $ miinimum) | Madal (lihtne deposiit/väljavõtmine suurematel äppidel) |

| Tootlusfarming | Mõõdukas (vajab piisavalt kapitali kõrgete gaasitasude katmiseks) | Mõõdukas (vajab IL, tokenpaaride ja lepingute suhtluse teadmist) |

Algajatele on lihtsaim sisenemine lihtsa panustamismehhanismiga (börsi või pühendatud LST protokolli kaudu) või stabiilmüntide deposiit reputable laenamispotti. Tootlusfarming nõuab palju sügavamat nutilepingute suhtluse, gaasikulu dünaamika ja riskiarvutuse mõistmist.

Likviidsuse ja lukustuse võrdlus

Likviidsus viitab sellele, kui kiiresti saate oma investeeringu tagasi sularahaks konverteerida või mujal kasutada. See on kriitiline strateegiline muutuja igaühele, kes võib vajada ootamatut juurdepääsu oma vahenditele.

- Traditsiooniline panustamine: Kõrge likviidsusrisk. Vahendid on lukustatud ja võivad võtta nädalaid tagasisaamiseks. See on kapital, mis on parim pikaajalise veendumuse jaoks (5+ aastat).

- DeFi laenamine: Minimaalne likviidsusrisk. Kuna laenamisprotokollid kasutavad dünaamilisi intressimäärasid, ei lukusta nad vahendeid, võimaldades kohest väljavõtmist (eeldades, et pooli pole ajutiselt tühjendatud – harv juhtum suurplatvormidel).

- Tootlusfarming: Mõõdukas likviidsusrisk. Kuigi vahendid pole ametlikult lukustatud, peate protokolliga suhtlema kaks korda (kinnita, deposiit) ja veel kaks korda väljavõtmiseks (unpool, lunasta). See tähendab pidevat kokkupuudet võrgu ummistusega ja kõrgete tehingu (gaasi) kuludega, mis võib väikeste positsioonide kasumlikkuse nullida.

Edasised strateegiakontseptsioonid (aluste integreerimine)

Kui liigute põhitõdede taha, pakub DeFi võimsaid viise nende strateegiate kombineerimiseks, võimaldades suurendada nii kapitali efektiivsust kui ka kogu tulu.

Panustamise likviidsuse parandamine: Likviidsete panustamistokenite (LST-de) kasutamine

LST-d on võtmeteknoloogia panustamismudeli ja laenamise/farmingumudelite vahelise silla jaoks. LST-de kasutamisega avate oma panustatud kapitali kasutamiseks teistes protokollides, mida nimetatakse mõnikord "Lego panustamiseks".

Strateegiline juhtum (Panustamine + Laenamine):

- Panustage ETH likviidse panustamisega pakkuja kaudu (nt saate stETH).

- Deponeerige stETH DeFi laenamiturule (Aave).

- Teenige ETH panustamistulu (Allikas 1).

- Teenige intressi stETH laenamisest (Allikas 2).

See strateegia genereerib efektiivselt kaks tuluskihti samal alusvaral, parandades radikaalselt kapitali kasutamist. Siiski suurendab see oluliselt üldist riskiprofiili, kuna olete nüüd kokkupuutes nutilepinguriskiga kahe või enama eraldi protokolli poolt.

Restakingu tõus: Turvalisuse ja tulu kahekordistamine

Restaking on väga edasijõudnud kontseptsioon, mis ehitatakse otse likviidse panustamise peale. Restaking'us võtate oma LST (derivaaditoken, mis esindab teie panustatud ETH-d) ja redeploy'ite selle turvalisuse tagamiseks lisasid detsentraliseeritud võrkudele või teenustele (nimetatakse Aktiivselt Valideeritud Teenuseid ehk AVS-e).

Kuidas see strateegiliselt toimib: Te lubate kanda läbi tuuma Ethereum-keti turvalisuse ja aususe nõuded ja mitu perifeerset AVS-i sama kapitaliga. See võimaldab neil väiksemate teenustel oma turvalisust bootstrapp'ida ilma oma tokenite ja validaatorite emiteerimise vajaduseta.

- Eelis: Restaking pakub olulisi, kihilisi tulusid (Allikas 3, Allikas 4 jne) mitme teenuse turvalisemiseks.

- Risk: Slashing-risk on samuti kihiline. Kui ebaõnnestute AVS-il ausalt esinemisel, riskite oma aluspanustatud ETH kaotamist. See on kõrge tasu, kõrge tagajärjega strateegia, sobib ainult edasijõudnud kasutajatele, kes mõistavad täielikult aluseid tehnilisi riske.

Portfelli jaotamine: Strateegiate kombineerimine diversifikatsiooni jaoks

Hästi struktureeritud DeFi portfell peaks kasutama kõiki kolme alust, et saavutada diversifikatsioon riskivektorite ja tuluallikate ulatuses. See nihutab strateegilist fookust küsimuselt "kust saan kõrgeima APY?" küsimusele "kuidas kaitsta oma tuumkapitali, optimeerides tulu?"

Strateegiline jaotus võib mõõduka riskiga investori jaoks välja näha selline:

- Ohutuskorv (50%): Stabiilmüntide laenamine suuretel, auditeeritud protokollidel (USDC, DAI). See pakub väga likviidset, aluslikku tulu.

- Kasvukorv (35%): Likviidne panustamine suuremate varadega (ETH, SOL). See pakub tuumvõrgu tulu ja säilitab kapitali efektiivsuse tulevaste võimaluste jaoks.

- Kõrgeriskikorv (15%): Volatiilne tootlusfarming, tavaliselt kõrgetasulistes paarides (või uute protokollide likviidsusmining). See kapital on kulutatav ja jaotatud ainult kõrge potentsiaaliga tasuvuste jaoks.

Parimad praktikad ja riskihaldus algajatele

Passiivne sissetulek DeFis pole riskivaba. Enne kapitali deploy'imist keskenduge välditavate vigade minimeerimisele.

Reegel #1: Nutilepingu auditi hoolsus

Iga DeFi suhtlus hõlmab nutilepinguid – muutumatut koodi, mis juhib tehinguid. Kui selles koodis on bug, on teie vahendid ohus.

- Praktika: Alati prioriteediks kindlustatud protokollid (Aave, Compound, Lido), mis on töötanud aastaid ja läbinud mitmeid kolmanda osapoole turvaauditeid. Uued protokollid erakordselt kõrgete APY-dega on eksponentsiaalselt riskantsemad. Kontrollige protokolli dokumentatsiooni auditiaruannete ja TVL (Total Value Locked) järele usalduse ja kasutuse proxy'na.

Reegel #2: Gaasitasude ja netokasu mõistmine

Tehingutasud (gaas) on vajalikud iga blockchain'i toimingu jaoks, eriti Ethereumil. Gaasikulud võivad mõnikord ületada väikese DeFi positsiooni potentsiaalset kasu.

- Strateegiline näpunäide: Enne tootlusfarmini sisenemist arvutage potentsiaalne netokasu pärast kõigi tehingukulude arvestamist (deposiit, preemiate nõudmine, väljavõtmine). Strateegiad, mis nõuavad pidevat suhtlust (nagu väikeste preemiatokenite igapäevane koristamine), võivad kergesti gaasikuludega nullituda. Väiksemate kontode jaoks keskenduge madala suhtlusega strateegiatele nagu lihtne laenamine või delegeeritud panustamine kettadel madalamate tehingutasudega.

Reegel #3: Alustage stabiilmüntidega

Kui olete algaja, on teie suurim risk vara volatiilsus, mitte nutilepingu rike. Stabiilmüntide (krüptorahad, mis on kinnitatud 1:1 USA dollariga) kasutamisega elimineerite volatiilsusriski ja saate keskenduda ainult DeFi protokolli mehhanismide valdama õppimisele.

- Laenamise algus: Alustage USDC laenamisega platvormil nagu Aave. Õpite deposiiti tegema, tulu jälgima ja välja võtma, teades, et 100 $ deposiit on ikka 100 $ (pluss intress) väärt, kui selle tagasi saate.

Reegel #4: Teadke oma väljapääsustrateegiat

Passiivne sissetulek hõlmab sageli preemiatokenite kogumist (nagu CRV, UNI või farm'i kohalik token). Need tokenid omavad kõikuvat väärtust. Strateegilised investorid defineerivad kaks tingimust enne positsiooni sisenemist:

- Kui nõuda preemiad: Kas nõudsite preemiad nädalas, kuus või kui gaas on madal?

- Kui positsioonist välja: Mis konkreetne muutus (nt APY langeb alla 5%, vara paari hind muutub oluliselt või turg pöörab karusse) käivitab täieliku väljavõtmise?

Järeldus

DeFi passiivse sissetuleku teekond on spekter, liikudes stabiilsete, usaldusväärsete panustamise ja laenamise tulude poole ning aktiivse tootlusfarming'u keerukuse ja kõrge riski suunas. Strateegilise algaja jaoks peaks algne fookus olema vastupidava aluse loomisel panustamisega (likviidsuse jaoks LST-dega) ja stabiilmüntide laenamisega ennustatava rahavoo jaoks.

Alles pärast nende aluspostituste valdama õppimist ja Impermanent Loss'iga seotud riskide täielikku sisustamist peaks investor astuma kõrgema riskiga, kõrgema tasuga aladest nagu volatiilne tootlusfarming või restaking. Võrreleva, riskiteadliku raamistiku adoptimisega saate muuta passiivsest krüptovarade omanikust kõrgelt strateegiliseks DeFi investoriks.