Krüptovaluutad on arendanud end märkimisväärselt alates oma algsetest eksperimentaalsetest digitaalsetest varadest. Kuigi paljud turuosalised peavad digivaluutasid peamiselt pikaajalise hoidmise investeerimisvahenditeks, laiendub nende varade kasulikkus vahetusvahendina. Võime teostada tehinguid peer-to-peer ilma tsentraliseeritud vahendajateeta oli plokiahela tehnoloogia asutamislubadus. Täna realiseerub see lubadus kasvava kaupmeeste ökosüsteemi, integreeritud makselahenduste ja keerukate rahakoti tehnoloogiate kaudu, mis hõlbustavad igapäevast kaubandust.

Krüptokaubanduse vastuvõtmise teekond dateeritakse sageli 22. maini 2010. Sel kuupäeval vahetas varajane entusiast edukalt 10 000 bitcoini kahe pitsa vastu. See sündmus, mida tähistatakse nüüd iga-aastaselt Bitcoin Pizza Day nime all, tähistas esimest dokumenteeritud krüptovaluuta vahetust käegakatsutavate kaupade vastu. See kehtestas pretsedendi, et digitaalsed varad võivad omada reaalse maailma ostujõudu. Sellest hetkest alates on nende tehingute toetav infrastruktuur küpsenud foorumipõhisest vahetusest sujuvaks globaalseks majanduseks.

Kaasaegne kulutamine hõlmab rohkemat kui lihtsalt otseseid ülekandeid eraisikute vahel. See hõlmab laia valikut makseradasid, alates otsesest kaupmehe vastuvõtmisest kuni deebetkaartideni, mis konverteerivad krüptot fiati valuutaks müügipunktis. Suured veebipoodide jaemüüjad, reisi broneerimise platvormid ja digitaalsed teenusepakkujad integreerivad nüüd need makseviisid. See muutus võimaldab kasutajatel kasutada oma digitaalset rikkust kõigele alates rahvusvaheliste lendude broneerimisest kuni videomängude või majapidamis kauba ostmiseni.

Digitaalsete tehingute mehhanismid

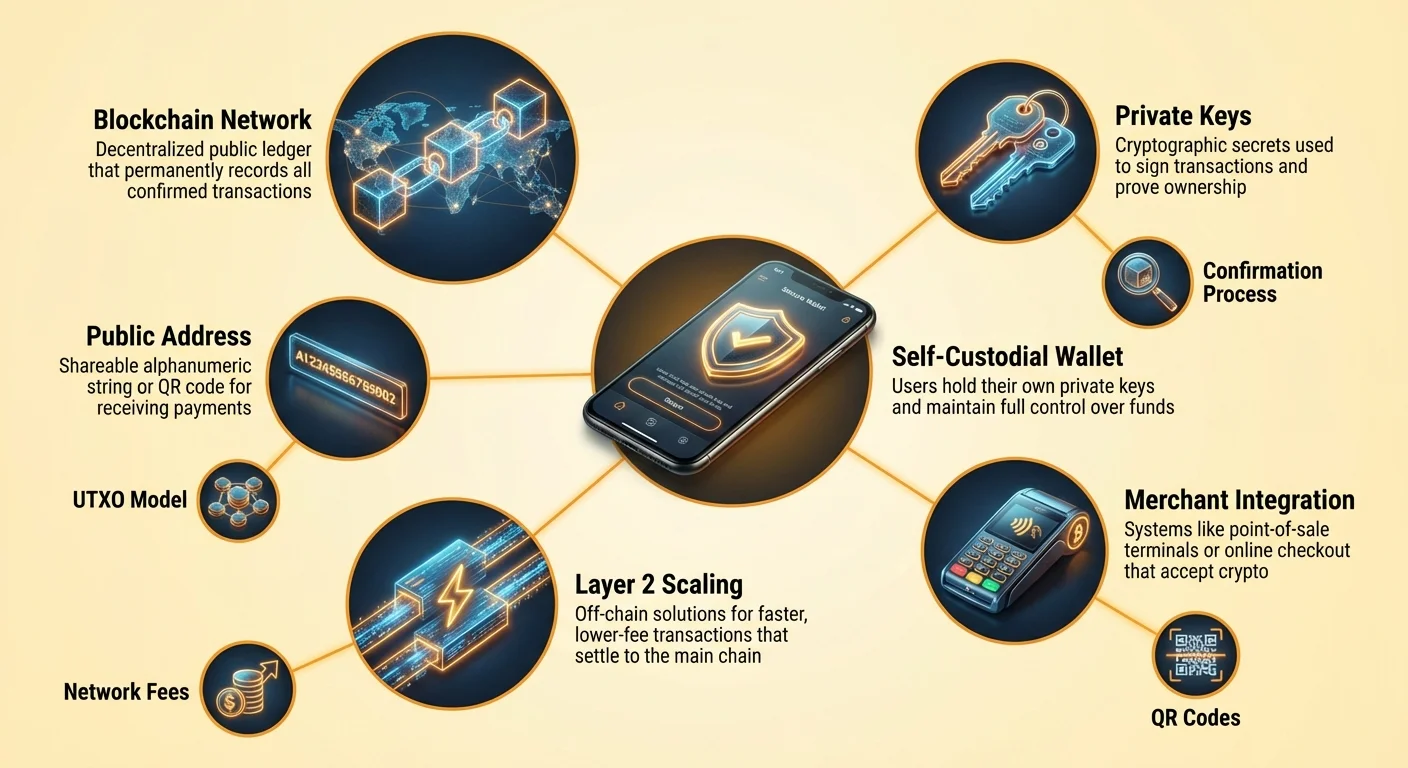

Krüptovaluuta kulutamise mõistmine eeldab alustehingute mehhanismide mõistmist. Erinevalt krediitkaardi pühkimisest, mis autoriseerib raha tõmbamise pangast, on krüpto tehing digitaalse väärtuse tõuge. Kasutaja saadab aktiivselt varad kaupmehele. See protsess algab saaja aadressiga. Bitcoin aadress toimib sarnaselt pangakonto numbrile või rahamaksu e-posti aadressile. See on unikaalne tähti ja numbreid sisaldav jada, mis identifitseerib sihtkohaks raha jaoks.

Aadressiformaadid ja QR-koodid

Jaekeskkonnas või veebipoes on pika juhuslike tähemärkide manuaalne sisestamine ebapraktikaline ja veaparane. Selle lahendamiseks tugineb tööstus tugevalt kiiretele vastustele (QR) koodidele. Need kahemõõtmelised vöökoodid kodeerivad siht-aadressi ja sageli ka konkreetse ostu jaoks vajaliku summa. Kui kasutaja skaneerib kaupmehe QR-koodi oma mobiilse rahakoti rakendusega, täidetakse siht- ja summakälud automaatselt. See vähendab tehingu hõõrdumist sekunditeni, mis on võrreldav kontaktvaba kaardi koputamisega.

Aadressiformaadid on arenenud efektiivsuse ja tasude vähendamise nimel. Pärand-aadressid, mis algavad numbriga "1", asendatakse uuemate formaatidega nagu SegWit (algab "3" või "bc1") ja Taproot (algab "bc1p"). Need moodsad formaadid on optimeeritud väiksema mahu jaoks plokiahela andmestruktuuris. See optimeerimine on ülioluline igapäevase kulutamise jaoks, kuna väiksemad tehingu suurused korreleeruvad sageli madalamate võrgutasudega. Rahakoti toetatud kõige uuema aadressiformaadi kasutamine võib ajas kaasa tuua olulisi kulusääste.

Avalike ja privaatvõtmete roll

Iga kulutustehingu tuumas on avalike ja privaatvõtmete vaheline seos. Avalik võti kasutatakse aadressi tuletamiseks, mida jagate kaupmeestega, et saada kaupa või tagasimakseid. Seda infot on ohutu avaldada. Privaatvõti toimib aga digitaalse allkirjana, mis autoriseerib raha liikumise. Kui kasutaja vajutab rahakotis "saada", kasutab tarkvara privaatvõtit matemaatiliselt tehingu allkirjastamiseks.

See allkiri tõestab omandit ilma privaatvõtit ise avaldamata. See on krüptograafiline vaste tšeki allkirjastamisele, kuid matemaatilise kindlusega, mida ei saa võltsida. Kulutaja jaoks tähendab see, et turvalisus on ülim. Kui privaatvõti kaob, on rahad juurdepääsmatavad. Kui see varastatakse, omab varas täielikku kontrolli. Moodsad rahakotid hallavad neid võtmeid automaatselt, sageli krüpteerides need seadmes ja võimaldades kasutajatel neid taastamisfraasi või pilveteenuse kaudu varunda.

Rahakoti valik aktiivsetele kulutajatele

Õige liidese valimine on kriitiline kõigile, kes kavatsevad krüptovaluuta igapäevaste ostude jaoks kasutada. Rahakott pole müntide salvestuskonteiner, vaid võtmehaldustööriist. See salvestab volkimised, mis on vajalikud plokiahelal elavate rahade juurdepääsuks. Sagedase kulutamise korral eelistavad kasutajad tavaliselt mugavust ja kiirust, mis viib erinevate valikuteni võrreldes pikaajaliste investoritega, kes eelistavad külma salvestust.

Tarkvararahakotid vs riistvararahakotid

Tarkvararahakotid, mida sageli nimetatakse "kuumi rahakottideks", eksisteerivad rakendustena mobiilseadmetes või töölauas. Need on peamised igapäevase kulutamise tööriistad, kuna need on alati internetiga ühendatud ja valmis tehinguid levitama. Mobiilirakendus võimaldab kasutajal kanda oma bilanssi taskus, muutes QR-koodide skaneerimise kohvikus või kassas lihtsaks. Nad pakuvad tasakaalu turvalisuse ja kasulikkuse vahel, pakkudes funktsioone nagu biomeetriline sisselogimine, et vältida volitamata juurdepääsu, kui telefon on avatud.

Riistvararahakotid ehk "külmad rahakotid" on füüsilised seadmed, mis hoiavad privaatvõtmeid offline'is. Kuigi need pakuvad kõrgeimat turvalisust veebirünnakute vastu, on need vähem mugavad kohvi ostmiseks. Riistvararahakotist kulutamiseks peab kasutaja seadme arvutiga või telefoniga ühendama ja tehingu füüsiliselt heaks kiitma. Seetõttu kasutavad paljud kasutajad astmelist lähenemist: hoides suuri sääste riistvararahakotis ja kandes väiksemaid "käimiskäepesu raha" summasid mobiilse tarkvararahakotti igapäevaseks kasutuseks.

Hooldusega vs enesevalitseva lahendused

Hooldusega ja enesevalitsevate rahakottide vaheline eristus on krüptokulutamise eetika alus. Enesevalitsevas rahakotis on kasutaja täielik kontroll. Privaatvõtmed genereeritakse ja salvestatakse kasutaja seadmes. Ükski kolmas osapool ei saa kontot külmutada, tehingut tagasi lükata ega kulutamisele piiranguid kehtestada. See vastab digitaalse raha kontseptsioonile. Kasutaja on ainus hooldaja ja vastutab täielikult varukoopia ja turvalisuse eest.

Hooldusega rahakotid pakuvad tsentraliseeritud börsid või kolmanda osapoole teenused. Selles mudelis hoiab teenusepakkuja võtmeid ja kasutaja logib sisse kasutajanime ja parooliga. See kogemus matkib traditsioonilist pangandust. Kuigi see võib pakkuda lihtsamat konto taastamist, kui parool kaob, toob see kaasa vastaspoolte riski. Teenusepakkuja võib peatada väljamaksed või blokeerida maksed. Igapäevase kulutamise jaoks eelistatakse sageli enesevalitsevaid rahakotte, et rahad oleksid saadaval 24/7 ilma keskse ametivõimu loata.

| Rahakoti tüüp | Kontrolli tase | Parim kasutusjuhtum | Riskitegur |

|---|---|---|---|

| Enesevalitseva rakendus | Täielik kasutaja kontroll | Igapäevane kulutamine & aktiivne kasutamine | Kasutaja viga (kaotatud võtmed) |

| Riistvararahakott | Täielik kasutaja kontroll | Pikaajaline säästmine & turvalisus | Seadme füüsiline kaotus |

| Hooldusega konto | Kolmanda osapoole kontroll | Kauplemine & fiat sisse/välja rampid | Platvormi külmutus või häkkimine |

Tehingutasude mõistmine

Igal avalikul plokiahelal nagu Bitcoin toimuval tehingul tekib võrgutasu. Erinevalt krediitkaardi võrgustikest, kus tasusid võtab kaupmees, maksab krüptovõrgutasusid saatja. Need tasud ei sõltu tehingu dollarväärtusest, vaid tehingu andmesuurusest baitides. See eristus on ülioluline kõigile, kes kulutavad krüptot regulaarselt. 10 dollari väärtusega bitcoinide saatmine võib maksta sama palju tasusid kui 1 miljoni dollari saatmine, kui andmesuurus on identne.

UTXO mudeli selgitus

Andmesuuruse mõistmiseks tuleb mõista kulutamata tehingu väljundit (UTXO) mudelit. Bitcoin toimib selles osas sarnaselt füüsilisele sularahale. Kui kasutaja on saanud kolm eraldi makset 0,5 BTC, 0,2 BTC ja 0,3 BTC, omab ta kolm erinevat "digitaalset münti" ehk UTXO-d. Kui ta soovib osta 0,9 BTC maksvat eset, peab rahakott need kolm sisendit kokku pakima maksena.

Mitme sisendi kokkupakimine suurendab tehingu andmesuurust, mis omakorda suurendab tasu. Vastuoluliselt, kui kasutaja omab ühte 1,0 BTC väärtusega UTXO-d, nõuab 0,9 BTC kulutamine ainult ühte sisendit, mille tulemusel on väiksem tehingu suurus ja madalam tasu. Aktiivsed kulutajad peaksid teadma, et paljude väikeste mikrotehingute (nagu kaevandus väljamaksed või kraanipreemiad) saamine võib hiljem viia kõrgemate tasudeni, kui nad proovivad kogunenud raha kulutada. Seda nimetatakse sageli "tolmu" probleemiks.

Tasude kohandamine kiireks

Võrgutasud kõikuvad ummistuse põhjal. Kui paljud inimesed üritavad samaaegselt tehinguid teha, muutub bloki ruum premium kinnisvaraks. Kasutajad hinnavad selle ruumi lisatud tasu abil. Enamik enesevalitsevaid rahakotte võimaldab kasutajatel seda tasu kiiruse põhjal kohandada. Kui ost vajab kohest kinnitust, võib kasutaja valida "Kiire" või "Prioriteetse" tasumäära. See lisab kaevuritele suurema stiimuli tehingu järgmisesse blokki lisada.

Vähem kiirete ülekannete jaoks, nagu rahakottide vaheline raha liikumine või kaupmehele maksmine, kes aktsepteerib kinnitamata tehinguid, võivad kasutajad valida "Öko" või "Aeglane" seadistuse. See loob olulise kulusäästu võimaluse. Kõrge tasu maksmine on ebavajalik, kui saaja ei vaja kohest kinnitust. Edasijõudnud kasutajad saavad isegi kohandada tasumäärasid satoshites baiti kohta, tagades, et nad ei maksa kunagi plokiahela ruumi eest üle.

Integreeritud kauplejalahendused

Krüptovaluuta kulutamiskohtade maastik on dramaatiliselt kasvanud. Kuigi otsene vastuvõtmine on kuldstandard, on sillalahendused täitnud lüngad, võimaldades krüptohoidjatel poes käia peaaegu kõikjal. Otsene vastuvõtmine toimub siis, kui kaupmees integreerib krüptomakseprotsessori või hallab ise oma rahakoti infrastruktuuri. See on tavaline tehnoloogiakesksetes sektorites, kuid laieneb reisi, luksuskaupade ja üldise jaekaubanduse valdkonda.

Otsene krüptovastuvõtmine

Silmapaistvad veebipoodide jaemüüjad on integreerinud krüptomaksed otse oma kassavoogudesse. Suured elektroonikapoodide ja üldised turuplatsid võimaldavad kasutajatel valida krüptovaluuta makseviisina krediitkartide kõrval. Reisisektoris toimivad spetsialiseeritud broneerimisplatvormid krüpto-native agentuuridena. Need teenused võimaldavad reisijatel broneerida lende, hotelle ja majutusi kümnete erinevate digitaalsete varadega.

Nende otseste kanalite kasutamise eelis on sageli lojaalsusprogrammide kättesaadavus. Mõned krüpto-reisi saitide pakuvad preemiatena tagasi krüptovaluuta, luues ringmajanduse, kus kulutamine teenib rohkem krüptot. Lisaks väldib otsene maksmine sageli krediitkartidega seotud välisvaluuraha vahetustasusid. Tehing on piirideta, settides kasutaja ja kaupmehe vahel ilma valuuta konversiooni vahendajate lõikamiseta.

Kingikaardi sild

Jaemüüjatele, kes veel otse digivarusid ei aktsepteeri, toimivad kingikaardid efektiivse sillana. Integreeritud rahakoti funktsioonid ja eraldi turuplatsid võimaldavad kasutajatel osta kingikaarte tuhandete suurte kaubamärkide jaoks krüptovaluuta abil. See avab tõhusalt kogu jaekaubanduse ökosüsteemi krüptokulutamiseks. Kasutaja võib konverteerida bitcoini digitaalseks kingikaardiks söögilauapoes, riidepoes või restoranikettis hetkega.

See meetod on eriti kasulik igapäevaste vajaduste jaoks. Kuigi kohalik supermarketil võib puududa Bitcoin müügipunkti terminal, aktsepteerivad nad peaaegu kindlasti oma kingikaarte. Protsess moodsates rahakottides on sujuv: kasutaja valib kaubamärgi ja summa, maksab krüptoga ja saab ekraanile vöötkoodi, mida saab füüsilisel kassal skaneerida. See ümbersuunamine võimaldab "pangavaba" elustiili, kus krüptorahad katavad tavalisi elukulusid.

Nimetamised ja väärtusmõju

Kuna Bitcoinilaadse krüptovaluuta ühe ühiku väärtus on tõusnud kümnete tuhandete dollariteni, on igapäevaste kaupade nimetamine täishindades vähem praktiline. Tarbijatele on kognitiivselt raske hinnata kohvi hinda 0,00015 BTC. See probleem on tuntud kui ühiku kallutatus. Inimesed eelistavad looduslikult täisarve ja võivad kõrge täpsusega kümnendkuihtidega raskustesse sattuda.

Mõtlemine satoshites

Sellele vastamiseks võtab ökosüsteem üha enam "satoshi" ehk "sat" standardühikuna kaubandusse. Üks bitcoin jaguneb 100 miljoniks satoshiks. See jaguvus võimaldab granulatsiooni hinnastamist ilma kohmetute kümnendkuihtideta. Selle asemel, et hinnata eset 0,00005000 BTC, võib seda lihtsalt hinnata 5000 satiga. See nihe aitab krüptohindamist lähendada traditsioonilisele fiadi matemaatikale, muutes kulutajatele väärtuse hetkega hindamise lihtsamaks.

Rahakotid kohanevad selle nihkega, pakkudes kuvaseadistusi, mis lülitavad BTC ja satide vahel. Igapäevase kulutamise jaoks aitab bilansside vaatamine satides kasutajatel tunda, et nad teostavad tehinguid hallatavate ühikutega mitte mikroskoopiliste murdosa kõrge väärtusega varast. See psühholoogiline nihe on ülioluline krüpto üleminekuks väärtuse säilitajast vahetusvahendiks.

Jagatud rahakotid majapidamiskulutamiseks

Peredele või organisatsioonidele, kes hallavad krüptovaluutas eelarvet, pakuvad jagatud rahakotid tugevat lahendust. Tuntud ka kui multisig (mitme allkirjaga) rahakotid, nõuavad need mitme seadme heakskiitu tehingu autoriseerimiseks. See digitaalne struktuur peegeldab ühispangakontot, kuid programmeeritavate reeglitega, mis parandavad turvalisust ja järelevalvet.

Majapidamises võib jagatud rahakott konfigureerida "2-of-3" skeemina. Kolm osalist võivad olla kaks partnerit ja turvaline varuseade. Rahade kulutamiseks peavad kaks kolmest võtmest tehingu allkirjastama. See seadistus võimaldab kas partneril osta algatada, kuid nõuab teist partnerit (või varu) heakskiitu, kui reegel on range, või võib seada konsensuse nõude suurte ostude jaoks.

See mehhanism kaitseb "ühe rikke punkti" probleemi eest. Kui üks inimene kaotab oma telefoni või privaatvõtme, ei lähe rahad kaduma, kuna ülejäänud osalised saavad varasid ikka liigutada. See väldib ka impulsiivset kulutamist või vargust, kuna varas peaks kompromiteerima mitu seadet ja turvakoodi samaaegselt rahakoti tühjendamiseks.

Turvalisus ja privaatsus tehingutes

Krüptovaluuta kulutamine jätab avalikule plokiahelale püsiva kirje. Erinevalt pangaväljavõttest, mis on privaatne konto omanikule, on plokiahela tehingud nähtavad kõigile internetiga ühendatud isikutele. See läbipaistvus on tehnoloogia omadus, tagades usalduse ja kontrollitavuse, kuid paneb kasutajale vastutuse oma privaatsuse haldamiseks.

Aadressihaldus

Parim praktika privaatsuseks on aadresside taaskasutamise vältimine. Kui kasutaja saab kogu oma sissetuleku ja teeb kõik ostud ühelt aadressilt, muutub vaatlusele lihtsaks tema kogu finantselu kaardistamine. Moodsad HD (hierarhiliselt deterministlikud) rahakotid käsitlevad seda automaatselt, genereerides uue aadressi iga uue tehingu jaoks. Ostult tagasi saadud vahetus saadetakse rahakotist uuele vahetusaadressile mitte originaal saatja aadressile.

See loob "liikuva sihtmärgi", mis varjab kasutaja koguhoiuseid. Kuigi tehingud on ikka avalikud, nende kõigi ühe identiteediga seostamine muutub oluliselt raskemaks. Kasutajad peaksid kontrollima, et nende rahakoti tarkvara toetab seda funktsiooni ja väldib vanade aadresside taaskasutamist sissetulevateks makseteks.

Maksepetuste vältimine

Krüpte tehingute pöördumatu olemus tähendab, et tagasimaksetehnoloogiat pole. Kui rahad on saadetud, ei saa neid tagasi kutsuda. See teeb pettuste vastu valvsuse hädavajalikuks. Phishing petuskeemid üritavad sageli kasutajaid petta valesse aadressi saatmiseks või privaatvõtmete avaldamisele. Ründajad võivad jäljendada kaupmehe tugitiime või luua võltsveebisaite, mis näevad välja identsed legitiimsete jaemüüjatega.

Kulutades peaksid kasutajad alati topelt kontrollima maksevärava URL-i. Usaldusväärsete kaupmeeste järjehoidja lisamine ja soovimatute e-kirjade linkide vältimine on kriitilised kaitseharjumused. Lisaks peavad kasutajad olema ettevaatlikud "topelgake oma raha" pakkumiste või kaupmehete suhtes, kes nõuavad makset otse sotsiaalmeedias. Legitiimne kaubandus toimub turvaliste kassaprotsessorite kaudu, mitte anonüümsete vestlusega.

Layer 2 skaleerimise roll

Kuigi plokiahelate nagu Bitcoin baas kiht pakub võrratut turvalisust, võib see olla aeglane ja kallis väikeste sagedaste ostude jaoks. Siin tulevad Layer 2 lahendused, nagu Lightning Network, kulutajale appi. Need sekundaarsed protokollid asuvad peamise plokiahela peal ja võimaldavad hetke, peaaegu nulltasuga tehinguid.

Kasutajale, kes ostab digitaalse allalaadimise või kohvi, on 10-minutine bloki kinnituse ootamine ebapraktikaline. Layer 2 võrgud lahendavad selle, luues kasutajate vahel maksekanaale. Tehingud toimuvad off-chain ja settitakse peamisele plokiahelale ainult vajadusel. See võimaldab kõrge mahu, madala väärtusega tehinguid, mis olid varem majanduslikult elujõuetud.

Rahakotid, mis toetavad Lightningit või sarnaseid skaleerimistehnoloogiaid, on hädavajalikud kõigile, kes üritavad krüptot tõelise igapäevase valuutana kasutada. Nad pakuvad krediitkaardi pühkimise kiirust kandeväärtpaberi settimise kindlusega. Kuna kaupmeeste Layer 2 sõlmede vastuvõtmine kasvab, väheneb krüptoga maksmise hõõrdumine, muutes selle konkurentsivõimeliseks traditsiooniliste fiadi makseradadega.

Järeldus

Krüptovaluuta kulutamise ökosüsteem on küpsenud mitmekesiseks rahakottide, kauplejalahenduste ja skaleerimistehnoloogiate maastikuks. Liikudes lihtsast investeerimisest edasi, pakuvad digivarad nüüd elujõulist alternatiivi igapäevaseks kaubanduseks, toetatuna kasutajasõbralike mobiilirakenduste ja ulatusliku integratsiooniga globaalsete jaemüüjatega. Olgu otseste rahakoti ülekannete, kingikaardi sildade või Layer 2 protokollide kaudu, väärtuse ülekande mehhanismid on ligipääsetavamad kui kunagi varem.

Edu selles majanduses nõuab mõtteviisi muutust – passiivsest hoidmisest aktiivse võtmete, tasude ja privaatsuse haldamiseni. Mõistes UTXO-de tehnilisi nüansse, valides sobivad enesevalitsevaid tööriistu ja järgides ranget turvalisushügieeni, saavad üksikisikud taastada kontrolli oma finantsvahekorrade üle. Infrastruktuur on olemas; järgmine samm on kasutajatel neid tööriistu enesekindlalt kasutada vabalt tehingute teostamiseks.

Krüptoraha kulutamine pole enam ainult uudne, vaid praktiline reaalsus, kui kasutajad valdavad enesevalitsemise ja turvalise tehinguhalduse tööriistu.