Dokumentaalsete varade kaitsmine nõuab fundamentaalset muutust selles, kuidas me omamise ja vastutuse üle mõtleme. Traditsioonilises finantsisüsteemis tegutsevad pangad ja institutsioonid hoiustajate rollis, kes valvavad raha ja hõlbustavad tehinguid. Kui krediitkaart kaob või parool ununeb, eksisteerib tsentraliseeritud ametkond, kes juurdepääsu taastab. See ohutusvõrk puudub detsentraliseeritud digitaalsete valuutade valdkonnas nagu Bitcoin.

Kui inimene omandab krüptoraha, muutub ta tegelikult oma enda pangaks. See suveräänsus annab absoluutse kontrolli fondide üle, võimaldades tehinguid ilma loata ja kaitstes suvaliste konto külmutuste eest. Kuid see võim toob endaga kaasa täieliku vastutuse koorma. Kui krüptograafilised võtmed, mis annavad juurdepääsu nendele varadele, kaovad või hävitatakse, on vahendid taastamatud. Pole klienditeenindust, kuhu helistada, ega parooli lähtestamise linki, klõpsata.

Seetõttu pole krüptokasutaja jaoks kõige kriitilisem oskus kauplemine ega turuanalüüs, vaid pigem digitaalsete rahakottide õige haldamine ja tugevate varukoopia protokollide rakendamine. Ladustamismehhanismide, võtmete hierarhia ja taastamismeetodite mõistmine on pikaajalise rikkuse säilitamiseks hädavajalik.

Digitaalse omandi arhitektuur

Varade kaitsmise mõistmiseks tuleb esmalt mõista, mida rahakott tegelikult teeb. Levic on levinud eksiarvamus, et rahakott salvestab krüptoraha faile otse seadmesse. Tegelikult on rahakott võtmehaldustööriist. Varad ise elavad avalikus blokiraja pearaamatus, mis registreerib kõigi tehingute ajaloo. Rahakott salvestab volitused, mis on vajalikud nende varade liikumise autoriseerimiseks.

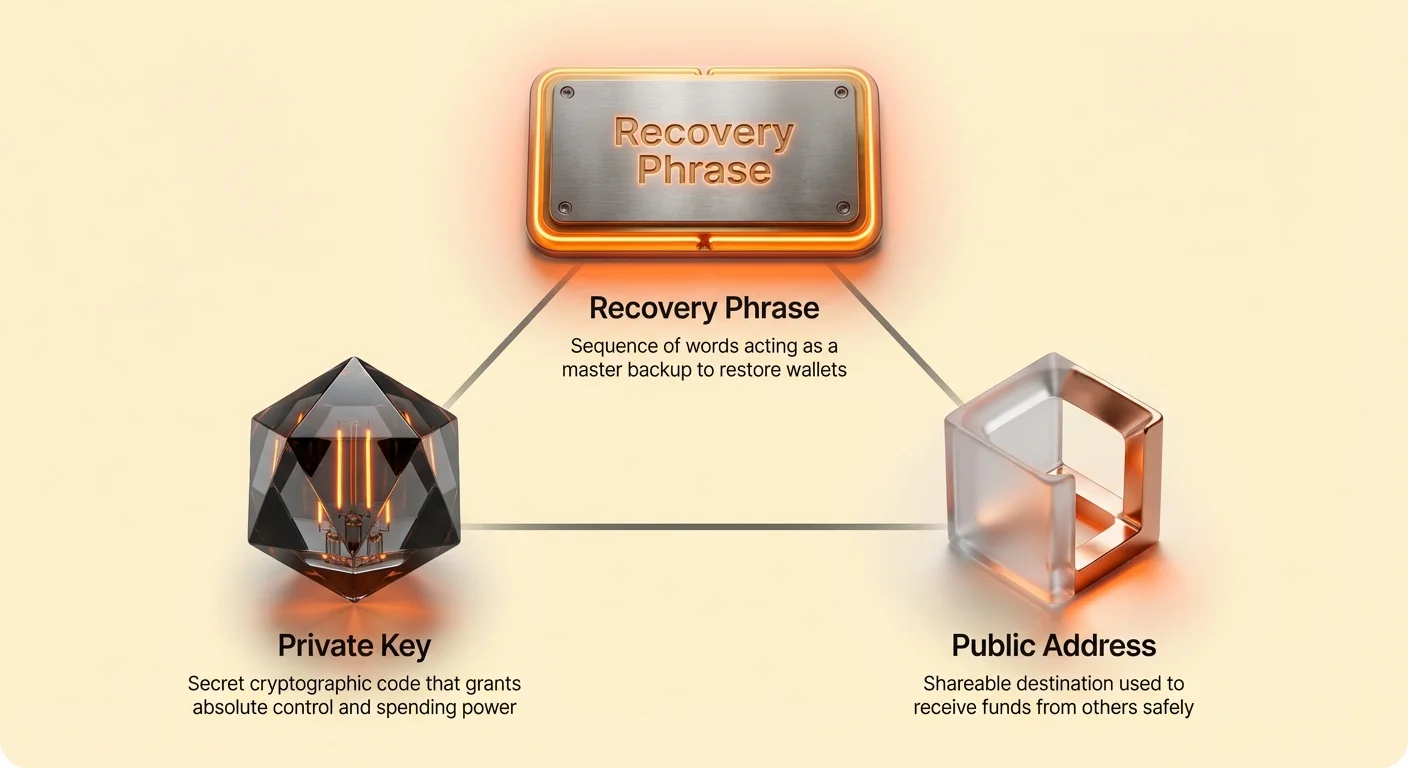

Avalikud ja privaatsed võtme paarid

Selle süsteemi tuumikus on krüptograafiliste võtmete paar: avalik võti ja privaatvõti. Need võtmed on matemaatiliselt seotud, kuid täidavad erinevaid funktsioone. Avalik võti on võrreldav pangakonto numbriga. Seda kasutatakse avaliku aadressi tuletamiseks, mida kasutajad jagavad raha saamiseks. Seda aadressi on ohutu vabalt jagada igaühega, kes peab maksma saatma.

Privaatvõti toimib aga digitaalse allkirja ja parooli kombinatsioonina. See on 256-biti salajane number, mis annab omanikule võime kulutada või üle kanda bitcoin, mis on seotud vastava avaliku aadressiga. Kes iganes omab privaatvõtit, kontrollib vahendeid. Kui pahatahtlik toimija saab privaatvõtmele juurdepääsu, võib ta rahakoti kohe tühjendada. Vastupidi, kui privaatvõti kaob, jäävad varad blokirajale, kuid muutuvad matemaatiliselt liigutamatuks.

Taastefraasi roll

Toore 256-biti alfanumbrilise stringi haldamine on kohmakas ja altid inimveale ümiskirjutamisel. Selle lahendamiseks kasutavad kaasaegsed rahakotid taastefraasi standardit, mida nimetatakse ka seemnefraasiks või salajaseks parooliks. See on 12 kuni 24 juhuslikku sõna, mida rahakoti tarkvara genereerib algseadistuse ajal.

See sõnade jada toimib peamisfunktsionaalse võtme kui. See tõlgib keerulise krüptograafilise andme inimloetavasse vormi. Kui telefon kaob, arvuti krahhib või riistvaraseade hävib, saab kogu rahakoti uuesti luua uuel seadmel, sisestades lihtsalt selle sõnade nimekirja õiges järjekorras. Seetõttu on selle fraasi kaitsmine krüptoturvalisuse kõige olulisem aspekt.

Ladustamismeetodite eristamine

Kõik rahakotid ei paku sama turvalisuse ja kasulikkuse taset. Ladustamismeetodi valik sõltub suuresti kaitstavate varade mahust ja juurdepääsu sagedusest. Mugavuse ja turvalisuse vahelise kaubavahetuse mõistmine on õige varukoopia protokolli kehtestamiseks eluline.

| Rahakoti tüüp | Ühenduvus | Turvalisuse tase | Parim kasutusjuhtum |

|---|---|---|---|

| Tarkvara (kuum) | Võrgus | Keskmine | Igapäevane kulutamine, väikesed summad |

| Riistvara (külm) | Väljaspool võrku | Kõrge | Pikaajaline ladustamine, suured summad |

| Väli | Hoiustatav | Madal (kolmanda osapoole risk) | Aktiivne kauplemine |

Tarkvararahakotid ja mugavus

Tarkvararahakotte, mida sageli nimetatakse "kuumi rahakottideks", käivituvad rakendustena mobiilseadmetes, töölauas või veebibrauserites. Nende peamine eelis on kättesaadavus. Nad võimaldavad kasutajatel varasid kiiresti saata, vastu võtta ja kaubelda, muutes need ideaalseks igapäevaseks kasutuseks või väiksemateks hoidisteks. Kuna need seadmed on internetiga ühendatud, kannavad nad teoreetilist riski pahavara või kaughäkitamise katsete suhtes.

Vaatamata internetiühendusele on usaldusväärsed mitte-hoiustavad tarkvararahakotid üldiselt igapäevaseks otstarbeks turvalised. Nad krüpteerivad privaatvõtmed seadmes endas, tagades, et rahakoti pakkuja ei saa kasutaja vahenditele juurdepääsu. Paljude kasutajate jaoks toimib mobiilrahakott nende peamise liidesena blokirajaga, sarnaselt igapäevaste operatsioonide jaoks arvelduskontoga.

Külmlao kindlus

Bitcoin suurte summade jaoks pakuvad riistvararahakotid turvalisuse kuldstandardit. Need on füüsilised elektroonilised seadmed, mis sarnanevad sageli USB-mälupulkadega ja on loodud spetsiaalselt privaatvõtmete isoleerimiseks internetist. See isolatsioon nimetatakse "külmlao"ks.

Kui kasutaja soovib riistvararahakotiga tehingut saata, tuleb seade füüsiliselt arvutiga või mobiiltelefoniga ühendada. Tehingu andmed saadetakse riistvaraseadmele, mis allkirjastab tehingu sisemiselt privaatvõtmega. Allkirjastatud tehing saadetakse seejärel tagasi arvutisse, et see võrgustikku edastada. Kliiniliselt ei lahku privaatvõti kunagi seadmest ega satu internetiga ühendatud arvutisse kokkupuutesse. See kaitseb vahendeid isegi siis, kui kasutatav arvuti on viiruste või klahvilogijate poolt nakatunud.

Varukoopia parimad tavad ja protokollid

Varukoopia loomine pole pelgalt soovitus; see on kohustuslik samm rahakoti loomisel. Ilma varukoopiaeta võrdub kaotatud seade kaotatud rikkusega. Varundamise protsess hõlmab taastefraasi või privaatvõtme kaitsmist viisil, mis talub füüsilisi katastroofe ja digitaalseid ohte.

Käsitsi füüsilised varukoopiad

Rahakoti varundamise traditsioonilisem meetod on 12- või 24-sõnalise taastefraasi paberile kirjutamine. See tuleb teha kohe rahakoti genereerimise järel. Sõnad tuleb kirjutada selgelt, täpselt esitatud järjekorras ja topeltkontrollida õigekirja täpsuse osas. Üks vale täht või sõna võib varukoopia kasutuks teha.

Kui see on kirja pandud, tuleb see paber hoida turvalises kohas, nagu tulekindel seif või pangakamber. Soovitatav on luua mitu koopiat ja hoida neid geograafiliselt erinevates kohtades. See kaitseb kohalike katastroofide nagu tulekahju või üleujutuste eest. Millal iganes ei tohi seda paberit fotografeerida ega digitaalse pildina salvestada, kuna see tooks võtme pilvetesalvestuse või galerii nuhkimisrakenduste kätte.

Automatiseeritud pilveteenused

Ära tundes paberivarukoopiate hõõrdumist ja riske on mõned kaasaegsed ise-hoiustavad rahakotid tutvustanud automatiseeritud pilvevarundussüsteeme. Need teenused võimaldavad kasutajatel luua ühe kohandatud parooli, mis krüpteerib rahakoti privaatvõtmed ja salvestab krüptitud faili pilveteenusesse nagu Google Drive või Apple iCloud.

See lähenemine pakub märkimisväärset mugavust. Kui seade kaob, installib kasutaja lihtsalt rahakoti rakenduse uuesti, logib sisse oma pilvekontole ja sisestab dekrüpteerimise parooli juurdepääsu taastamiseks. See meetod välistab füüsiliste paberilappide haldamise vajaduse ja vähendab inimvea riski käsitsi ümiskirjutamisel. Siiski toob see kaasa sõltuvuse valitud parooli ja pilveteenuse pakkuja infrastruktuurist.

Paberrahakotid ja välisvõrgu genereerimine

Paberrahakott on külmlao unikaalne vorm, kus avalikud ja privaatsed võtmed genereeritakse välisvõrgus ja prinditakse füüsiliselt paberile. See meetod eemaldab digitaalse riistvara täielikult võrrandist. Paber sisaldab võtmeid, sageli QR-koodidena esitatuna, võimaldades vahendeid aadressile saata ja hiljem paberilt privaatvõtmega "pühkida".

Kuigi paberrahakotid on vastupidavad veebihäkitamisele, on nad habrad. Paber võib laguneda, tindid tuhmuvad ja füüsiline ese võib kergesti kaduda või varastada. Lisaks nõuab nende genereerimine ranget hügieeni, et tagada printeri või arvuti puutumatus. Enamiku kasutajate jaoks on riistvararahakotid asendanud paberrahakotte kestvuse ja lihtsuse tõttu kui eelistatud külmlao meetodit.

Edasijõudnud kaitse: mitmeallkirjalised rahakotid

Isikutele, peredele või organisatsioonidele, kes otsivad kõrgemat turvataset, pakuvad mitmeallkirjalised (multisig) rahakotid tugevat lahendust. Standardrahakott loetakse "üheallkirjaliseks", mis tähendab, et üks privaatvõti piisab tehingu autoriseerimiseks. Multisig rahakott jaotab vastupidi kontrolli mitme võtme vahel ja nõuab kindlat arvu kinnitusi vahendite liigutamiseks.

Ühe rikke punkti eemaldamine

Jagatud või multisig rahakoti peamine eelis on ühe rikke punkti eliminatsioon. Standardseadistuses on vahendid ohustatud, kui privaatvõti kaob või varastatakse. Multisig seadistuses konfigureeritakse rahakott mitme osalejaga või seadmega.

Levinud konfiguratsioon on "2-of-3" rahakott. Selles stsenaariumis genereeritakse kolm eraldi privaatvõtit. Tehingu autoriseerimiseks peavad vähemalt kaks kolmest võtmest allkirja andma. See struktuur kaitseb vahendeid isegi siis, kui üks võti on ohustatud. Varas peaks varastama kaks eraldi võtit varadele juurdepääsuks. Samamoodi, kui üks võti kaob, saab ülejäänitud kahe abil vahendid taastada ja uude rahakotti viia.

Jagatud kontrolli kasutusjuhtumid

Multisig rahakotid on äärmiselt tõhusad pärandusplaneerimisel ja pere säästudeks. Rahakott võiks olla pereliikmete vahel jagatud, nõudes konsensust enne vahendite kulutamist. See tagab, et ükski inimene ei saa sääste impulsiivselt või pahatahtlikult tühjendada. See toimib ka ohutusmehhanismina; kui üks pereliige kaotab juurdepääsu, saavad teised vahendid siiski taastada.

Organisatsioonid ja ettevõtted kasutavad multisig rahakotte ka kassahalduseks. Juhatus võib võtmeid hoida, nõudes enamuse allkirja iga olulise kulutuse jaoks. See krüptograafiline juhatuse jõustamine takistab omastamist ja tagab läbipaistvuse organisatsiooni vahendite kasutamisel.

Tehingute ja privaatsuse mehhanismid

Rahakoti kaitsmine hõlmab ka tehingute mõju privaatsusele ja andmekahjustusele blokirajal. Bitcoin võrgustik on avalik pearaamat, mis tähendab, et iga tehing on nähtav igaühele, kellel on internetiühendus. Kuigi identiteedid ei ole otse aadressidega seotud, võivad tegevusmustreid paljastada teavet kasutaja hoidiste kohta.

UTXO mudeli selgitus

Bitcoin tehingud toimivad kulutamata tehingu väljund (UTXO) mudelil. See on sarnane füüsilise sularaha kulutamisega. Kui kasutajal on üks "digitaalne münt" väärtusega 5 BTC ja ta soovib saata 1 BTC sõbrale, ei saa ta lihtsalt andmest tükki murda. Selle asemel saadetakse kogu 5 BTC sisendi võrgustikku. Protokoll saadab 1 BTC saajale ja 4 BTC tagasi saatjale "tagastuse" kujul.

See tagastus läheb tavaliselt uuele genereeritud aadressile saatja rahakotis. See mehhanism toimib automaatselt rahakoti tarkvara poolt. Siiski on sellel tagajärjed tehingutasudele ja privaatsusele. Kui rahakotis on palju väikseid sisendeid (nagu tasku täis penne), siis nende ühendamine suureks makses nõuab rohkem andmeruumi blokirajal, mille tulemusel tekivad kõrgemad võrgutasud.

Aadressihaldus ja privaatsus

Kuna pearaamat on avalik, võimaldab sama aadressi korduvkasutamine iga tehinguga kergesti väliste vaatlejate tegevuste kogumist ja kasutaja kogurikkuse hinnangut. Kui aadress on avalikult jagatud, saab igaüks selle blokiraja uurijasse kleepida ja vaadata selle ajalugu.

Selle leevendamiseks dikteerivad privaatsusele keskenduvad parimad tavad uue aadressi kasutamist iga uue tehingu jaoks. Kaasaegsed hierarhilised deterministlikud (HD) rahakotid käsitlevad seda automaatselt. Nad genereerivad peaaegu lõpmatu uute avalike aadresside jada ühest peamisfraasist. See eraldab tehingud avalikus pearaamatus, võimaldades kasutajal kombineeritud bilanssi hallata ühe liidese kaudu.

Petuste tuvastamine ja vältimine

Krüptotehingute pöördumatu olemus teeb kasutajad petlikele petjadest peamise sihtmärgiks. Petturite tuginevad sotsiaalsele insenerile ja petmisele pigem tehniliste häkituste kui vahendite varastamiseks. Nende ohtude tundmine on turvaprotokolli kriitiline komponent.

Kalapüük ja sotsiaalne insenerimine

Kalapüügi rünnakud püüavad kasutajaid petta, et nad paljastavad oma taastefraasid või privaatvõtmed. Need võtavad sageli vormi e-kirjadest või sõnumitest, mis teesklevad rahakoti pakkuja, väli või tugitiimi poolt. Sõnum võib väita, et konto on külmutatud või et turvauuendus on vajalik.

Need sidevormid suunavad kasutaja pahatahtlikule veebisaidile, mis matkib legitiimset teenust. Kui kasutaja sisestab oma seemnefraasi võltsitud saidile, püüavad ründajad info kinni ja tühjendavad rahakoti. See on universaalne reegel, et legitiimsed rahakoti pakkujad ja tugitöötajad ei küsi kunagi taastefraasi. Iga sellise info küsimine on garanteeritud pettus.

Võltsrahakotid ja petjad

Teine pettuse vektor hõlmab võltsitud rahakoti rakendusi. Petturid loovad tarkvara, mis näeb välja identne populaarsete rahakoti rakendustega, ja laadivad need kolmanda osapoole rakenduspoodidesse või reklaamivad võltsreklaamide kaudu. Kui kasutaja installib võltsrakenduse ja genereerib rahakoti, saadab tarkvara privaatvõtmed otse petturile.

Selle vältimiseks peaksid kasutajad tarkvara alati alla laadima otse ametlikult müüja veebisaidilt. URL-i kontrollimine ja HTTPS-krüpteerimise olemasolu aitab tagada saidi ehtsust. Lisaks väldib sponsoritud reklaamide vältimine otsingutulemustes sarnaste saitide maandumist, mis on loodud pahavara levitamiseks.

Taasteprotokollid ja eriolukorrad

Turvaplaan on puudulik ilma testitud taasteprotokollita. Pelgalt varukoopia olemasolu pole piisav; kasutajad peavad teadma, kuidas seda kasutada. Taastamine on protsess juurdepääsu vahenditele taastamiseks varukoopiamehhanismi abil, kui peamine juurdepääsumeetod ebaõnnestub.

Taastamine seemnefraasist

Kui seade kaob või rikkis läheb, peab kasutaja hankima uue seadme ja installima ühilduva rahakoti tarkvara. Seadistusprotsessi ajal tuleks valida valik "Rahakoti importimine" või "Taasta varukoopiast". Kasutaja sisestab seejärel käsitsi 12 kuni 24 sõna oma paberivarukoopiast.

Selles protsessis tuleb olla äärmiselt ettevaatlik. Sõnad tuleb sisestada õiges järjekorras. Enamik rahakotte kontrollib sõnu standardiseeritud sõnaraamatu vastu õigekirjavea vältimiseks. Kui fraas on töödeldud, arvutab rahakoti tarkvara uuesti privaatvõtmed ja skaneerib blokiraja tehinguajaloo, taastades bilansi ja täieliku juurdepääsu vahenditele.

Ohustatud võtmete käsitlemine

Kui kasutaja kahtlustab, et tema taastefraas on paljastatud – ehk ta näitas seda kogemata veebikaameras või säilitas krüptimata failis –, peab ta kohe tegutsema. Varukoopia pole enam turvaline.

Õige protokoll on täiesti uue rahakoti loomine värske, turvalise taastefraasiga. Kasutaja peab seejärel kohe kõik vahendid ohustatud rahakotist uude rahakotti kandma. See vahendite "pühkimine" liigutab varad uue privaatvõtmete komplekti, mida potentsiaalne ründaja ei oma.

Järeldus

Ise-hoiustusele üleminek tähistab olulist hüpet finantsisõltumatuses. Privaatvõtmete hoides saavad indiviidid kaitse pankroti, tsensuuri ja kolmanda osapoole halbjuhtimise eest. Siiski nõuab see sõltumatus distsiplineeritud lähenemist turvalisusele. Tugevate varundamismeetodite, külmlao oluliste rikkuste ja sotsiaalse insenerimise vastase valvsuse kombinatsioon moodustab vara kaitse alustala.

Olgu kasutatud lihtsaid tarkvararahakotte igapäevaseks kulutamiseks või keerulisi mitmeallkirjalisi seadistusi pere pärandustele, põhimõtted jäävad samaks. Privaatvõti on vara. Selle kaitsmine füüsilise kaotuse eest läbi dupliseerimise ja digitaalse varguse eest isolatsiooni kaudu tagab digitaalsete rikkuste turvalisuse. Kuna ökosüsteem areneb, tagab nende fundamentaalsete protokollide järgimine, et kasutajad saavad digitaalse majandusega kindlalt ja ohutult navigeerida.

Sinu privaatvõti on ainus omatõestuse tõend; ära kunagi jaga seda, kaota seda ega säilita krüptimata veebis.