Detsentraliseeritud rahandus tähistab fundamentaalset muutust selles, kuidas indiviidid majandussüsteemidega suhtlevad. Vahendajate nagu pankade ja maaklerite eemaldamisega saavad kasutajad oma varade üle otsest kontrolli tarkvara kaudu, mida tuntakse detsentraliseeritud rakendustena. Need rakendused töötavad loalolematutel võrkudel, mis tähendab, et igaüks rahakoti aadressiga saab osaleda laenamise, kauplemise või laenuga seotud tegevustes. Kuigi see avatud keskkond soodustab innovatsiooni ja finantsinclusiooni, nihutab see turvalisuse koorma täielikult kasutajale.

Traditsioonilises rahanduses pakuvad regulatiivsed organid ja kindlustuskorraldused sageli turvavõrku pettuste või pankade pankrotistumise vastu. Kui krediitkaart varastatakse, saab emiteerija tehingu tühistada. Detsentraliseeritud maailmas on tehingud muutumatud. Kui vahendid saadetakse nutilepingule või teisele rahakotile, ei saa seda tegevust tsentraalne ametlikkus tagasi võtta. See reaalsus teeb nende rakenduste mehhanismide mõistmise elutähtsaks vara säilitamiseks.

Kõrge tootluse ja automatiseeritud finantsteenuste potentsiaal meelitab miljoneid kasutajaid plokiaheliuuringute ökosüsteemi. Siiski tähendab piirdepuudus, et tehniline pädevus ja valvsus on ohutuse eeldused. Turvalisus selles ruumis ei piirdu tugevate paroolide kasutamisega. See hõlmab protokollide kontrollimist, koodi auditeerimise mõistmist ja pahatahtlike liideste peente märkide tuvastamist.

Selle maastiku ohutuks navigeerimiseks peab mõistma alustehnoloogiat, mis need suhtlused võimendab. Riskid ei ole pelgalt teoreetilised. Need ulatuvad lihtsatest inimveastest koodis kuni keerukate sotsiaalse inseneritöö rünnakuteni, mis on loodud vahendite äravõtmiseks teadmatuses kasutajatelt. Nende mehhanismide tundmine on tugevaim kaitse kaotuse vastu.

Detsentraliseeritud rakenduste arhitektuur

Nutilepingud kui mootor

Iga detsentraliseeritud rakenduse tuumas asub nutileping. Need on arvutiprogrammid, mis on salvestatud plokiahelale ja täidavad automaatselt, kui täidetakse kindlaid tingimusi. Nad toimivad nagu digitaalsed müügiautomaadid. Kui kasutaja sisestab kindla vara ja valib tegevuse, täidab kood tehingu ilma teenindajata või vahendajata. Kuigi need on sageli seotud Ethersumiga, eksisteerivad nutilepingud ka teistel võrkudel, sealhulgas Bitcoinil, kuigi erineva keerukusastmega.

Ethereum tõi sisse "Turingi täielik" olekumasina mõiste. See võimaldab väga keerulisi arvutusi, mis ületavad lihtsat väärtuse ülekannet. Arendajad saavad kirjutada lepinguid, mis matkivad keerulisi finantsinstrumente, loovad mänge või juhivad tarneahelaid. Nende lepingute määrav omadus on see, et need on "usalduseta". See ei tähenda, et need oleksid ebausaldusväärsed. Selle asemel tähendab see, et kasutajad ei pea usaldama inimvastupoolt lepingu täitmiseks.

Lepingu kehtivust kinnitab võrk ise. Kuna kood on tavaliselt avatud lähtekoodiga, saab igaüks tehniliste teadmistega selle loogikat kontrollida. See läbipaistvus seisab teravas vastuolus traditsioonilise pangandustarkvaraga, mis on suletud ja proprietary. Siiski loob see unikaalse turvadünaamika, kus ründajad saavad koodi uurida nõrkuste leidmiseks enne, kui kasutajad neid avastavad.

Esi- ja tagaplaadi struktuur

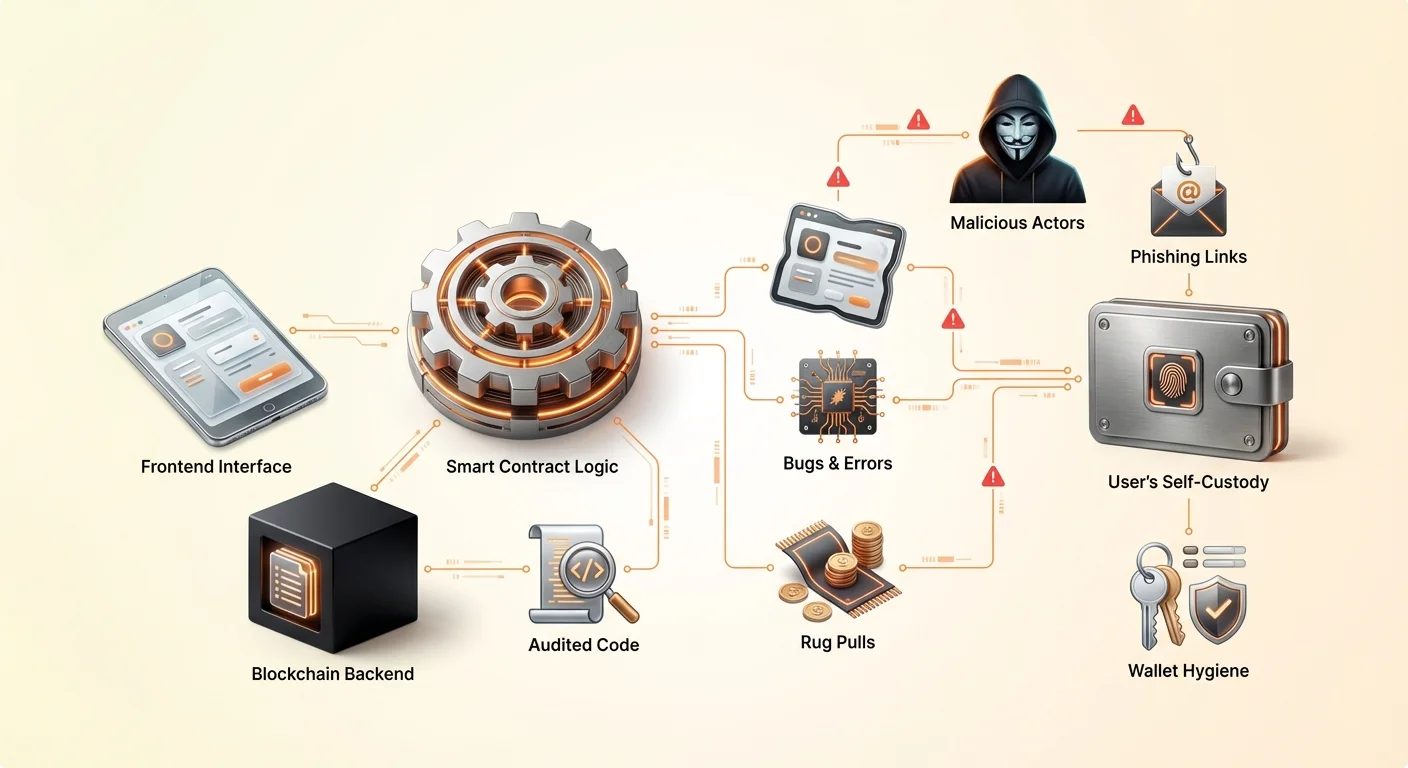

Detsentraliseeritud rakendus ehk DApp koosneb üldiselt kahest peamisest osast. Tagaplaan on plokiahelal elav nutilepingu kood. See käsitleb loogikat, oleku muutusi ja vara ülekandeid. Esiplaan on kasutajaliides, tavaliselt veebisait või mobiilirakendus, mis võimaldab inimestel lihtsalt nutilepinguga suhelda.

Kui kasutaja ühendab oma rahakoti DAppiga, tõlgendab esiplaan nende nupuvajutused tehingutaotlusteks. Rahakott palub seejärel kasutajal need taotlused allkirjastada, et autoriseerida nutilepingut tegutsema. See eraldatus on oluline mõista, sest turvapuudused võivad eksisteerida kas ühes või teises kihis. Täiesti turvaline nutileping võib kompromiteeruda, kui esiplaani veebisait röövitakse, et saata tehinguid varga aadressile legitiimse lepingu asemel.

Loalolematu juurdepääs ja innovatsioon

Selle arhitektuuri üks võimsamaid omadusi on see, et see on loalolematu. Traditsioonilises rahanduses nõuab kõrge tootlusega investeerimistoodete juurdepääs sageli akrediteerimist või elukohta kindlates jurisdiktsioonides. Detsentraliseeritud ökosüsteemis ei tea nutileping kasutaja identiteeti, krediidiskooru ega asukohta. See tunneb ära ainult rahakoti aadressi ja seal hoitavaid varasid.

See langetab oluliselt sisenemise barjääri. Inimene piirkonnas piiratud pangainfrastruktuuri saab kasutada sama globaalset likviidsuspuhkumist kui riskifondide juht. See rahanduse demokraatiseerimine ajab efektiivsust, võimaldades "rahvamasside" likviidsust. Näiteks julgustavad detsentraliseeritud börsid kasutajaid varasid kaubanduspuhkumistesse deposiitima. Vastutasuks teenivad need kasutajad kaubandustasude osa, saades efektiivselt ise "pangaks".

Koodikujunduse haavatavused

Detsentraliseeritud rakenduste funktsionaalsus sõltub täielikult arendajate kirjutatud koodi kvaliteedist. Kuna nutilepingud on deterministlikud, täidavad nad täpselt nii, nagu kirjutatud, isegi kui kood sisaldab viga. See viib riskini suhelda halvasti kujundatud DAppiga. Isegi hästi mõjutatud arendajad võivad sisestada vead, mis ohustavad kasutajate vahendeid.

Inimviga on tarkvaraarenduses vältimatu reaalsus. Tsentraliseeritud tehnoloogias võib viga põhjustada rakenduse kokkuvarisemist või lehe vale laadimist. Plokiaheliuuringute keskkonnas võib viga põhjustada vahendite püsiva lukustumise või võimaldada ründajal likviidsuspuhkumist tühjendada. Need eksploitid toimuvad sageli ilma traditsioonilise "häkkimiseta". Ründaja kasutab lihtsalt lepingu enda loogikat selle vastu, et tekitada mitteotstarbekest tulemust.

Nende protokollide avatud lähtekoodi olemus tähendab, et kood on kõigile nähtav. See on üldiselt tugevus, kuna see võimaldab kogukonnal vigu parandada ja turvalisust ajas parandada. Protokollid, mis on eksisteerinud aastaid, kipuvad olema rohkem lahingukatsetatud. Kuid uute projektide puhul kutsub see läbipaistvus mustade mütside tegijate tähelepanu, kes otsivad kiireid eksploite enne, kui arendajad neid parandavad.

Pahatahtlikud projektid ja rug pullid

Rug pulli mehhanismid

Juhuslike vigade taga ajab detsentraliseeritud ruumi tahtotud pettused. Levinuim vorm on "rug pull". See toimub siis, kui arendajate meeskond loob projekti, mis näib legitiimne, kuid on loodud kasutajate vahendite varastamiseks. Nad võivad käivitada uue tokeni ja paaristada selle väärtusliku krüptorahaga nagu Ethereum või USDC likviidsuspuhkumis, et meelitada kauplejaid.

Arendajad kontrollivad tavaliselt uue tokeni tohutu enamust või säilitavad nutilepingus erilisi administraatori õigusi. Kui teadmatuses kasutajad tokenit ostavad või varasid protokolli deposiitivad, käivitavad arendajad lõksu. Nad võivad müüa kõik oma tokenid korraga, kukutades hinnani nulli, või välja tõmmata kogu likviidsuse börsilt. See jätab investorid väärtusetuid varasid hoides, samas kui tegelased lahkuvad väärtusliku krüptorahaga.

Insiderite kontroll ja anonüümsus

Nende petuste hõlbustavaks teguriks on sektori levinud anonüümsus. Erinevalt traditsioonilistest korporatsioonidest, kus juhid on doxxitud ja vastutavad, jäävad paljud DeFi projektide loojad anonüümseks. Kuigi anonüümsus kaitseb privaatsust ja väldib tsensuuri, eemaldab see vastutuse. Kui anonüümne meeskond projekti hülgab või petuse sooritab, pole ohvritele sageli õiguslikku abinõud.

Osalejad peavad hoolikalt hindama, kas nutileping on turvaline koodi ja maine põhjal, mitte õiguslike garantiiidega. Petturad lokutavad äärmiselt kõrgeid tootlusi FOMO hirmu äratamiseks. Varased osalejad võivad saada tasutud legitiimsuse illusiooni loomiseks, kuid süsteem on sageli jätkusuutmatu. Kui uue kapitali sissevool aeglustub või insiderid otsustavad sularaha välja võtta, kollabib projekt.

Tagauksed ja peidetud eksploitid

Mõnes keerukates rünnakutes on pahatahtlik kavatsus peidetud sügavale koodi sisse. Arendaja võib programmeerida "tagauksa", mis võimaldab tavalisi piiranguid mööda minna. Näiteks võib leping väita likviidsuse lukustamist aastaks, kuid peidetud funktsioon võimaldab kindlal aadressil selle kohe avada.

Alternatiivselt võib kood lubada loojal lõputult tokenite vermimist. Siis saavad nad need tokenid turule dumpida, alahindades kõigi teiste osalusi. Need eksploitid on keskmise kasutaja jaoks raskesti tuvastatavad ilma tehnilise auditeerimise oskusteta. Professionaalse välimusega veebisaidi ja aktiivse sotsiaalmeedia kogukonna olemasolu ei ole tõend, et aluseks olevad nutilepingud on ausad või turvalised.

Web3 phishingurisk

Isegi kui DApp on hästi kujundatud ja meeskond aus, seisavad kasutajad silmitsi väliste ohtudega nagu phishing. See on üks levinumaid riske krüptökosüsteemis. Phishing hõlmab kasutaja petmist uskumaa usaldusväärse teenusega suhtlemist, kui tegelikult suhtletakse petjaga.

DAppide kontekstis loovad ründajad sageli koopiasaite. Nad võivad registreerida domeeni, mis erineb originaalist ühe tähega või kasutab teist laiendit. Näiteks kui päris sait on "exchange.com", võib ründaja kasutada "exchange.io" või "exchangé.com". Väline sait näeb identselt välja, kopeerides logod, paigutuse ja kasutajaliidese täiuslikult.

Kui kasutaja ühendab oma rahakoti selle petturlikuga saidiga, ei ühendu nad ohutu, auditeeritud nutilepinguga päris projektist. Selle asemel palub sait heaks kiita tehingu, mis annab ründajale loa nende vahendeid kulutada. Kui kasutaja selle loa allkirjastab, saab ründaja rahakoti kindlatest varadest tühjendada. See võib juhtuda hetkega, olenemata aluseks oleva plokiahela turvalisusest.

Selle vältimiseks peavad kasutajad harjutama URL-ide topeltkontrollimist. Tuntud legitiimsete saitide järjehoidjasse salvestamine on turvalisem kui otsingumootori tulemuste usaldamine, mis võivad näidata reklaame phishing saitidele. Lisaks veebilehitse riistvara lukustusikooni kontrollimine tagab krüpteeritud ühenduse, kuigi see üksi ei garanteeri saidi legitiimsust – ainult ühendust sellega.

Auditite roll ja reaalsus

Auditiprotsessi mõistmine

Riskide leevendamiseks tellivad mainekad projektid kolmanda osapoole turvafirmasid koodi auditeerimiseks. Audit hõlmab nutilepingu koodi detailsed ülevaadet vigade, turvahaavatavuste ja loogikaveate tuvastamiseks. Auditorid kasutavad automatiseeritud testvahendeid ja manuaalset rida-ha-rida kontrolli, et tagada lepingu kavandatud käitumine.

Kui ülevaade on lõpetatud, annab auditeeriv firma välja aruande. See aruanne rõhutab leitud probleeme ja liigitab need raskusastme järgi, nagu kriitiline, suur või väike. Projekti arendajad peavad need probleemid parandama enne lepingu deployimist või rakenduse efektiivset käivitamist. Tavaliselt avaldatakse lõpparuanne, kinnitades paranduste rakendamise.

Miks auditid ei ole täiesti veatuid

Kuigi auditid on turvalisuse kriitiline kiht, ei ole need ohutuse garantii. Audit on ajas tehtud kujutis. See kinnitab auditeerijatele esitatud koodi, kuid ei saa ennustada, kuidas see kood võib suhelda teiste protokollidega keerulises DeFi "raha lego" ökosüsteemis. Lisaks on auditorid inimesed ja võivad mööda vaadata peenetest haavatavustest.

On olnud arvukaid juhtumeid, kus auditeeritud projektid on hiljem häkitud. Mõnikord hõlmab eksploit majanduslikku rünnakut mitte koodiveaga, mis võib jääda standardse koodi auditi ulatusest väljapoole. Lisaks, kui projekt uuendab lepinguid pärast auditi ilma uuesti auditeerimata, võib uus kood tuua haavatavusi, mida originaalraport ei katnud.

Auditite aruannete hindamine

Kasutajate jaoks ei piisa veebisaidil olevast "Auditeeritud" märgist. Oluline on kontrollida, kes auditi sooritas. Mainekad firmad omavad põhjalikkuse ajalugu, samas kui vähem rangad teenused võivad mööda vaadata ilmsetest probleemidest. Kasutajad peaksid otsima tegelikku auditiraportit, mis on sageli lingitud projekti dokumentatsioonis või jaluses.

Auditite kokkuvõtte lugemine võib paljastada, kas meeskond lahendas tuvastatud probleemid. Kui raport näitab kriitilisi haavatavusi, mis olid "tunnistatud", kuid mitte parandatud, on see suur punane lipp. Raportite võrdlemine mitmelt firmalt lisab kindlust. Projekt, mida on auditeerinud kaks või kolm sõltumatut firmat, peetakse üldiselt väiksema riskiga kui see, kellel on üks audit või ükski.

Tokenite jaotamine ja airdropiriskid

Airdropide mehhanismid

Airdropid on populaarne meetod projektidel tokenite laiale kasutajapõhjale jaotamiseks. See protsess hõlmab tasuta varade saatmist rahakottidele, mis vastavad teatud kriteeriumidele, nagu varane platvormi kasutamine või kindla NFT hoidmine. Eesmärk on kogukonna käivitamine, valitsemise detsentraliseerimine ja projekti turundamine.

Projektid võtavad tavaliselt "snapshoti" plokiahelast kindlal kuupäeval. Iga kasutamine või hoius enne selle bloki numbrit loeb sobivuseks. See mehhanism julgustab kasutajaid jääma aktiivseks erinevates protokollides lootuses tulevastele tasudele. Legitiimsed näited hõlmavad detsentraliseeritud börside valitsemistokenite või olemasolevate omanike NFT-droppe.

Tasuta tokenite pime pool

Petjad kuritarvitavad tugevalt airdropide ümber valitsevat elevust. Levinud taktika hõlmab soovimatute tokenite saatmist juhuslikele rahakottidele. Kui kasutaja neid tokenite märkab ja proovib kaubelda või müüa, suunatakse nad pahatahtlikule veebisaidile. Nutilepinguga suhtlemine tokeni müümiseks annab sageli ründajale loa juurde pääseda rahakoti teistele vahenditele.

Teine risk hõlmab "tolmutusrikoone", kus väikesed kogused krüpto saadetakse rahakottidele omaniku identiteedi jälgimiseks või mitme aadressi sidumiseks. Kuigi vähem otseselt ohtlik vahenditele kui phishing, ohustab see privaatsust. Kasutajad peaksid olema äärmiselt skeptilised iga ootamatult rahakotis ilmuva tokeni suhtes. Turvalisim praktika on neid tokenite täielik ignoreerimine ega kunagi nendega või nende reklaamitavate saitidega suhtlemine.

Tokenite müük ja vestingu ajakavad

Legitiimsed projektid jaotavad ka tokenite müügi kaudu, mida nimetatakse mõnikord algseks müügiks (ICO). Nutilepingud juhivad neid müüke, määratledes hinna, koguse ja vabastusaeg. See toob läbipaistvust kogumistesse. Siiski on vestinga ajakava – aeg, millal tokenid avatakse – investoritele kriitiline detail.

Kui projekt vabastab kõik tokenid varajastele investoritele või meeskonnale kohe, võivad nad need turule dumpida, kukutades hinda. Nutilepingud võivad jõustada vestinga perioode, tagades tokenite järkjärgulise vabastamise kuude või aastate jooksul. See ühtlustab meeskonna stiimulid projekti pikaajalise edu-ga. Nende parameetrite kontrollimine lepingus või dokumentatsioonis on due diligence oluline osa.

DeFi laenamise ja kauplemise navigeerimine

Detsentraliseeritud rahandus jäljendab traditsioonilisi teenuseid nagu laenamine ja kauplemine autonoomsete protokollidega. Nutilepingupõhises laenamispinnal deposiitivad kasutajad tagatist teiste varade laenamiseks. Riski juhtimiseks ilma krediidikontrollita on need laenud tavaliselt ületagatisega. Näiteks võib kasutaja vajada 200 dollari väärtuses Ethersiumi deposiiti 100 dollari stablecoinide laenamiseks.

Nutileping jälgib tagatise väärtust reaajas. Kui tagatise turuhind langeb teatud läve alla, likvideerib leping vara automaatselt laenu tagasimaksmiseks. See loob süsteemi, mis püsib solvent ilma inimsekkumiseta. Siiski see toob likvideerimise volatiilsuse riski. Äkiline turuvaring võib tagatise enne kasutaja lisarahastamist nullida.

Detsentraliseeritud börsidel (DEXidel) kauplemine kannab ka unikaalseid nüansse. Erinevalt tsentraliseeritud börsidest, kus platvorm hoiab varasid hoolduses, võimaldavad DEXid kasutajatel kaubelda peer-to-peer nutilepingute kaudu. See elimineerib börsi solventtsuse vastaspoolte riski. Siiski nõuab see kasutajatelt slippage haldamist – oodatud hinna ja täitmise hinna vahe – ja võrgutasusid.

DAppide ja tsentraliseeritud rakenduste võrdlevad riskid

Kui valida detsentraliseeritud ja tsentraliseeritud rakenduste vahel, peavad kasutajad kaaluma erinevaid kaubavahetusi kontrolli, kulude ja efektiivsuse osas.

| Omadus | Tsentraliseeritud rakendused | Detsentraliseeritud rakendused (DAppid) |

|---|---|---|

| Hooldus | Kolmas osapool hoiab vahendeid | Isehaldus (kasutaja hoiab vahendeid) |

| Tsensuur | Võib kontod/tehingud külmutada | Tsensuurikindel |

| Kiirus | Kõrge läbilaskevõime, kiire | Piiratud plokiahela blokiaegadega |

| Kulu | Sageli madalam (sisemised andmebaasid) | Kõrgem (võrgu gaasitasud) |

| Turvalisus | Üksik rike punkt | Jaotuslik, pole ühtegi rikke punkti |

Isehaldus ja turvapraktikad

DAppide ohutu kasutamise alus on õige isehaldus. See tähendab, et kasutaja kontrollib oma era võtmeid, mis on krüptograafiline tõend nende varade omandiõiguseks. Kui need võtmed kaovad, on vahendid taastamatud. Kui need varastatakse, on vahendid kadunud. Detsentraliseeritud võrgus pole "unustatud parooli" nuppu.

Kasutajad peaksid kasutama mainekaid rahakotte, mis hõlbustavad DAppidega ühendamist turvaliste sildade kaudu. Ühendamisel on kriitiline täpselt üle vaadata, milliseid lubasid küsitakse. Standardne ühendus palub tavaliselt ainult rahakoti aadressi vaatamise õigust. Tehingutaotlus palub aga luba vahendite liigutamiseks.

DAppidest pärast sessiooni lahtiühendamine on hea hügieenipraktika. Kuigi ühenduses püsimine ei luba automaatselt vahendite liigutamist, vähendab see potentsiaalse phishingupinda, kui DAppi liides hiljem kompromiteeritakse. Suurte hoiuste puhul pakub riistvararahakott lisakihti füüsilist turvalisust, nõudes nupuvajutust seadmel iga DAppi algatatud tehingu heaks kiitmiseks.

Regulatiivsed ja struktuurilised kaalutlused

Kuigi DAppid pakuvad tsensuurikindlust, eksisteerivad nad sageli regulatiivses hallis alas. Valitsused arendavad endiselt raamistikke detsentraliseeritud protokollide klassifitseerimiseks ja reguleerimiseks. See loob ebakindlust. Protokoll võib osutuda mittesobivaks, mõjutades potentsiaalselt selle seotud tokenite väärtust või kasutajate võimet teatud jurisdiktsioonides liidestelegaalset juurdepääsu.

Lisaks mõjutavad plokiahelate struktuurilised piirangud kasutajakogemust. Detsentraliseeritud võrgud töötlevad andmeid aeglasemalt kui tsentraliseeritud serverid, kuna iga tehing peab kinnitama mitu sõlme. See tulemuseks madalam läbilaskevõime ja kõrgemad kulud tehingu kohta. Võrgu ummistuse ajal võivad tasud hüppeliselt tõusta, tehes väikesed tehingud majanduslikult elujõuetuks.

Regulatsiooni puudumine tähendab ka, et pole tarbijakaitseagentuuri, kellega probleemi korral ühendust võtta. Traditsioonilises rahanduses saab pettust uurida õiglusasutused pankade sunnitõenditega. DeFis on tegelased sageli anonüümsed ja vahendid pestakse mikserite kaudu, tehes taastamise peaaegu võimatuks. See rõhutab reaalsust, et detsentraliseeritud maailmas on vastutus vabaduse hind.

Järeldus

Detsentraliseeritud rakendused ja nutilepingud pakuvad veenvat alternatiivi traditsioonilisele rahandusele, pakkudes läbipaistvust, autonoomiat ja avatud juurdepääsu. Võime kaubelda, laenata ja teenida tootlust ilma vahendajata annab indiviididele võimaluse saada ise oma pangaks. Siiski on see vabadus lahutamatult seotud riskiga. Plokiahela muutumatu olemus tähendab, et vead on püsivad ja avatud keskkond meelitab nii innovaatoreid kui kiskjaid.

Selles ruumis ohutult navigeerimine nõuab mõtteviisi muutust. Kasutajad ei saa tugineda kaubamärkidele või läikivatele liidestele ohutuse garantiiina. Selle asemel peavad nad tugineda verifitseerimisele: URL-ide kontrollimine, auditikokkuvõtete lugemine, nutilepingu loogika mõistmine ja range rahakoti hügieeni säilitamine. Tehnoloogia on võimas, kuid neutraalne; see kaitseb valvsate varasid sama rangelt kui jõustab hoolimatute kaotusi.

Sa oled ainus inimene, kes vastutab oma digitaalsete varade turvalisuse eest.