Bienvenido al filo de corte de la gestión de activos digitales. Si has dominado los conceptos básicos de compra y venta de cripto (conocido como ‘spot trading’), estás listo para explorar el mundo sistemático y de alta velocidad del trading avanzado. Este campo va más allá de las operaciones ejecutadas manualmente y se centra en estrategias cuantitativas, automatización y el uso disciplinado de instrumentos financieros complejos llamados derivados.

Para el novato, el mundo del trading de alta frecuencia (HFT) y la estructuración compleja de carteras puede parecer intimidante, lleno de jerga y matemáticas intensas. Sin embargo, los principios centrales giran en torno a dos objetivos simples: aumentar la velocidad de ejecución y gestionar el riesgo de manera sistemática.

Esta guía sirve como tu mapa técnico. Diseccionaremos la diferencia entre el trading minorista común y la ejecución algorítmica de grado institucional, exploraremos la infraestructura tecnológica necesaria (APIs) e introduciremos los modelos avanzados de riesgo utilizados por los profesionales para estructurar carteras de cripto robustas y sistemáticas. Al final de este viaje, poseerás el conocimiento fundamental requerido para transitar de un trader manual a un gestor de carteras estructurado y avanzado.

Descomponiendo el trading avanzado: HFT vs. trading minorista tradicional

La distinción más fundamental en el mundo del trading es entre un proceso de decisión impulsado por humanos y uno impulsado por máquinas. Aunque ambos intentan obtener ganancias de los movimientos de precios, sus métodos, plazos y tecnología requerida son vastamente diferentes.

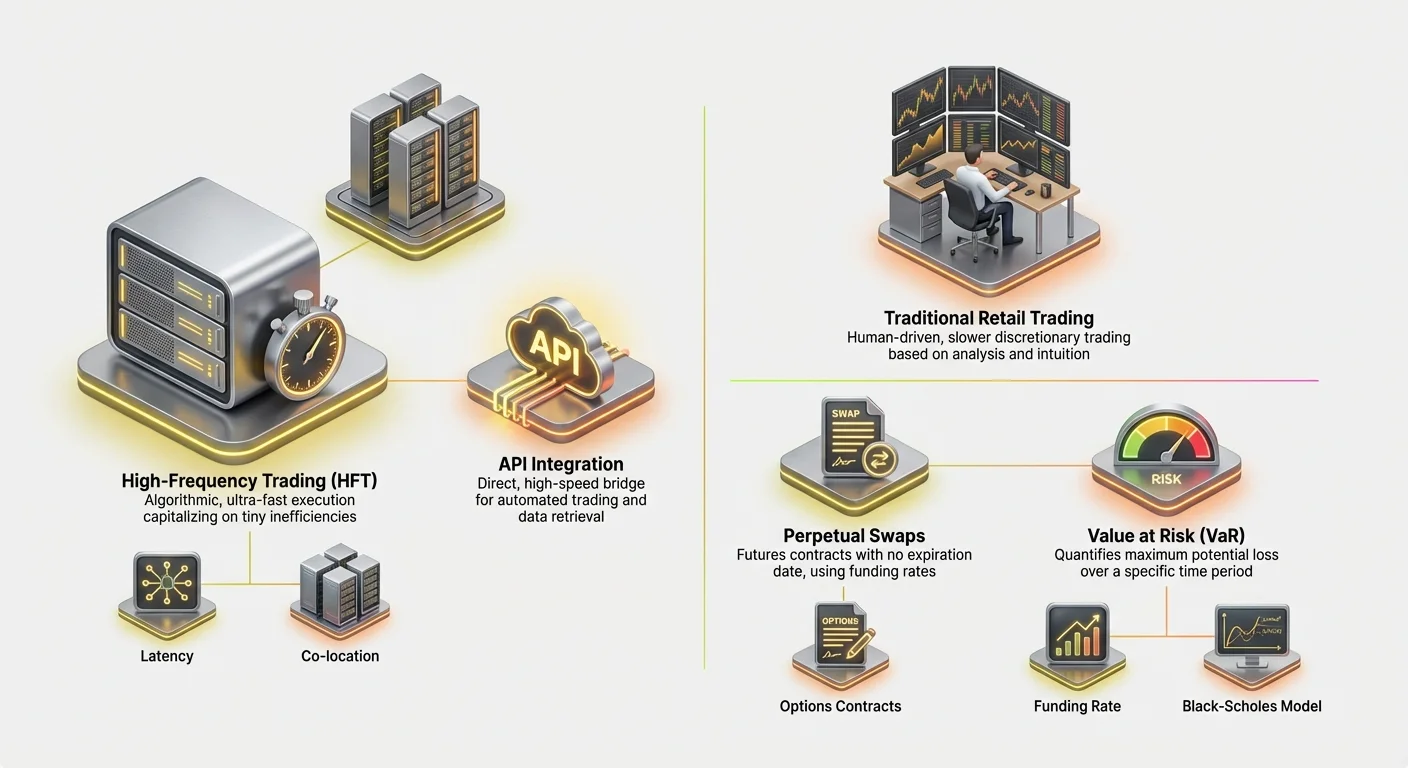

Trading de alta frecuencia (HFT) definido

El trading de alta frecuencia (HFT) es un tipo de trading algorítmico caracterizado por períodos de tenencia extremadamente cortos y altas tasas de rotación. Las firmas de HFT utilizan programas de computadora potentes para ejecutar miles de órdenes en varios exchanges en meros milisegundos.

El objetivo del HFT a menudo no es predecir tendencias de mercado a largo plazo, sino capitalizar ineficiencias temporales minúsculas en los precios (como diferencias minúsculas en el precio entre el Exchange A y el Exchange B, una práctica conocida como arbitraje).

Las características clave de las estrategias de HFT incluyen:

- Velocidad (Latencia): Cada microsegundo cuenta. Las estrategias requieren conexiones directas de baja latencia a los exchanges, a veces requiriendo servidores físicamente ubicados cerca de los servidores del exchange (co-localización).

- Volumen: Las estrategias de HFT ejecutan un número masivo de operaciones, a menudo manteniendo posiciones por segundos o minutos, buscando pequeñas ganancias en cada operación que se acumulan en retornos significativos con el tiempo.

- Algoritmos complejos: Estos sistemas dependen de modelos matemáticos sofisticados para interpretar datos de mercado entrantes (profundidad del libro de órdenes, velocidad de transacciones, indicadores de volatilidad) y generar automáticamente órdenes ejecutables.

Day trading y swing trading: El enfoque manual

En contraste, los métodos tradicionales de trading minorista, como el day trading y el swing trading, son típicamente ejecutados por humanos, discrecionales y más lentos.

Day Trading implica abrir y cerrar posiciones dentro del mismo día de trading. Aunque rápido en comparación con la inversión, el tiempo de ejecución de un day trader se mide en segundos o minutos, dependiendo de gráficos, análisis técnico e intuición humana.

Swing Trading implica mantener activos por varios días o semanas, intentando capturar “swings” de precios a mediano plazo. Ambos métodos dependen de una comprensión profunda de la psicología del mercado y patrones de gráficos, pero carecen de la velocidad cruda y el rigor sistemático del HFT.

La diferencia crucial que un principiante debe captar es que el trading de alta frecuencia no es solo day trading rápido; es un enfoque completamente diferente basado en ventaja sistémica (velocidad, tecnología y matemáticas) en lugar de ventaja discrecional (habilidad, intuición y lectura de gráficos).

El rol crítico de la velocidad y la latencia

En el trading avanzado, la velocidad —o la falta de ella, conocida como latencia— es una mercancía negociable. La latencia es el retraso entre cuando ocurre un evento (p. ej., un cambio de precio) y cuando tu sistema recibe los datos, los procesa y envía una orden de vuelta al exchange.

En el mundo altamente competitivo del trading de derivados de cripto, donde bots sofisticados están siempre corriendo, una ventaja de latencia de incluso unos pocos milisegundos puede significar la diferencia entre llenar una orden a un precio favorable y perder la oportunidad por completo.

Reducir la latencia implica optimizar varios factores: el código que ejecuta el algoritmo, la distancia física a los servidores del exchange y la eficiencia de la conexión (la API). Este enfoque tecnológico es lo que verdaderamente separa el trading sistemático avanzado de la actividad minorista manual.

Los instrumentos centrales: Entendiendo los derivados de cripto

La estructuración avanzada de carteras depende en gran medida de herramientas financieras conocidas como derivados. Un derivado es un contrato cuyo valor está derivado de un activo subyacente (como Bitcoin o Ethereum). Permiten a los traders especular sobre movimientos de precios o cubrir riesgos sin poseer realmente el activo subyacente.

Los derivados son esenciales para el trading avanzado porque facilitan el apalancamiento, permiten la venta corta precisa y habilitan estrategias sofisticadas de gestión de riesgos.

Contratos de futuros: Especulación estandarizada

Un contrato de futuros es un acuerdo para comprar o vender un activo a un precio predeterminado en una fecha especificada en el futuro.

Ejemplo: Si compras un contrato de futuros de Bitcoin a tres meses a $70,000, estás obligado a comprar Bitcoin a $70,000 cuando expire el contrato, independientemente de si el precio de mercado es $65,000 o $75,000 en ese momento.

Los contratos de futuros están altamente estandarizados y tradicionalmente se usan para cobertura (p. ej., un minero de Bitcoin vendiendo futuros para fijar el precio de su producción) o especulación pura. Dado que se liquidan en una fecha fija, los traders avanzados deben gestionar constantemente el riesgo de rollover: el costo y molestia de cerrar un contrato expirante y abrir uno nuevo.

Swaps perpetuos: Futuros sin vencimiento

El swap perpetuo (a menudo llamado simplemente “perpetuos” o “perp futures”) es el instrumento derivado dominante en el mundo de las cripto. Su estructura es idéntica a un contrato de futuros tradicional con una diferencia crítica: no tiene fecha de vencimiento.

Esta característica hace que los swaps perpetuos sean increíblemente atractivos para el trading con apalancamiento y estrategias algorítmicas porque los traders no tienen que preocuparse por rodar posiciones.

Para mantener el precio del swap perpetuo atado al precio spot actual del activo, los exchanges usan un mecanismo llamado Funding Rate.

- El mecanismo de Funding Rate: Cada pocas horas (p. ej., cada ocho horas), los traders que mantienen contratos perpetuos pagan o reciben una pequeña tarifa basada en la diferencia entre el precio del contrato perpetuo y el precio spot.

- Si el precio perpetuo es más alto que el spot (lo que significa que hay más gente en largo), los tenedores de posiciones largas pagan una tarifa a los tenedores de posiciones cortas.

- Si el precio perpetuo es más bajo (lo que significa que hay más gente en corto), los tenedores de posiciones cortas pagan una tarifa a los tenedores de posiciones largas. El funding rate es el mecanismo principal que las estrategias avanzadas usan para explotar discrepancias de precios y gestionar el riesgo sistemático, formando la base para estrategias de cash-and-carry o basis trading.

Opciones: Gestión de riesgos y compra de elección

Los contratos de opciones le dan al comprador el derecho, pero no la obligación, de comprar o vender un activo a un precio establecido (el precio de ejercicio) en o antes de una fecha determinada.

- Call Options: Le dan al tenedor el derecho a comprar el activo. Los traders compran calls si esperan que el precio suba.

- Put Options: Le dan al tenedor el derecho a vender el activo. Los traders compran puts si esperan que el precio baje (o para cubrir una posición larga existente).

Las opciones son cruciales en la estructuración avanzada de carteras porque permiten a los traders gestionar la volatilidad y definir su exposición máxima al riesgo con precisión. Por una prima fija (el costo de la opción), un trader puede limitar su riesgo bajista mientras retiene un potencial alcista ilimitado: una forma de seguro para su cartera.

Construyendo el motor: Integración de API y ejecución

Para ejecutar estrategias de alta frecuencia, no puedes depender de una interfaz web. El motor del trading avanzado es la Application Programming Interface (API)—un puente técnico que permite que tu software personalizado se comunique directamente con los servidores de trading del exchange.

¿Qué es una API de trading y por qué es necesaria?

Piensa en el sitio web del exchange como una máquina de escribir manual, y la API como un cable de fibra óptica directo y de alta velocidad. La API permite que tus algoritmos personalizados:

- Recuperar datos: Obtener datos de mercado en tiempo real (libros de órdenes, últimas operaciones, historial de precios) más rápido de lo que un humano podría actualizar una pantalla.

- Gestionar cuentas: Verificar saldos, requisitos de margen y posiciones abiertas.

- Ejecutar operaciones: Enviar órdenes complejas (límite, stop-loss, take-profit) al exchange instantáneamente.

Para HFT, la API es esencial porque elimina la latencia asociada con los navegadores web y permite la toma de decisiones automatizada.

Mejores prácticas para la seguridad y resiliencia de la API

El acceso a la API es akin a entregar las llaves de tu cuenta de trading. La seguridad y la confiabilidad son primordiales.

1. Gestión robusta de claves

Cuando generas claves API en un exchange, recibes una Clave Pública (usada para identificación) y una Clave Privada (usada para firmar transacciones).

- Restringir permisos: Siempre genera claves con los permisos mínimos necesarios. Si solo necesitas leer datos de mercado y colocar órdenes, deshabilita los permisos de retiro. Esto previene que hackers drenen tus fondos si la clave es comprometida.

- Almacenamiento seguro: Nunca almacenes secretos API en texto plano o directamente en tu código. Usa variables de entorno o gestores de secretos encriptados (vaults) para proteger las claves privadas.

2. Gestión de límites de tasa y errores

Los exchanges imponen “límites de tasa”—el número máximo de solicitudes que tu algoritmo puede enviar por segundo. Exceder este límite resulta en errores, que pueden detener tu estrategia o causar una ejecución pobre.

Los traders avanzados deben construir un manejo robusto de errores en sus algoritmos para:

- Respetar límites: Rastrear el número de solicitudes enviadas y ralentizar si se acerca al límite.

- Manejar fallos: Si una orden falla debido a un error de red o problema del exchange, el algoritmo debe confirmar inmediatamente si la orden se ejecutó realmente o no (para prevenir órdenes dobles) e intentar reconexión. Resiliencia es clave para sobrevivir eventos de alta volatilidad.

Estrategia de ejecución: Órdenes límite, órdenes de mercado y co-localización

La API facilita metodologías de ejecución avanzadas que van mucho más allá de acciones estándar de compra/venta.

Órdenes límite y profundidad del libro de órdenes

Los traders de alta frecuencia rara vez usan órdenes de mercado simples (órdenes ejecutadas instantáneamente al mejor precio actual), ya que estas incurren en altas tarifas y pueden sufrir deslizamiento (obtener un precio peor al esperado). En cambio, dependen de órdenes límite (órdenes colocadas a un precio específico) para actuar como market makers, agregando liquidez al libro de órdenes.

Los sistemas de ejecución avanzados monitorean constantemente el libro de órdenes (la lista de órdenes límite de compra y venta actuales) para determinar la colocación ideal de sus órdenes, a menudo ajustándolas cada pocos milisegundos para mantenerse adelante de la competencia.

El concepto de co-localización

Para trading de ultra-baja latencia, el concepto de co-localización se vuelve relevante. Esto significa colocar físicamente el hardware del servidor de trading dentro o extremadamente cerca del centro de datos donde residen los servidores del exchange. Esto minimiza la distancia geográfica que los datos deben recorrer, medida en fracciones de milla, eliminando milisegundos críticos de latencia que proporcionan una ventaja en estrategias de HFT.

Aunque a menudo prohibitivamente caro para traders minoristas, entender la co-localización resalta las medidas extremas tomadas en HFT donde la proximidad al mercado equivale a rentabilidad.

Estructuración de la cartera de cripto avanzada

Una cartera de cripto estructurada no es solo una colección de activos; es un motor gestionado sistemáticamente diseñado para lograr retornos ajustados al riesgo específicos a través de estrategias automatizadas. Estructurar una cartera avanzada implica definir la tolerancia al riesgo, correlacionar activos y probar rigurosamente hipótesis.

Definiendo Alpha y Beta en carteras de cripto

En las finanzas tradicionales, el rendimiento de la cartera a menudo se descompone en dos componentes:

- Beta (): La exposición de la cartera al riesgo de mercado sistemático (p. ej., cuánto se mueve tu cartera cuando se mueve el mercado general de cripto, representado por Bitcoin). Si tu cartera tiene un Beta de 1.0, se mueve exactamente con el mercado. Si es 0.5, es la mitad de volátil.

- Alpha (): El rendimiento de la cartera que es independiente del movimiento general del mercado. Alpha representa la habilidad del trader o la efectividad del algoritmo.

El objetivo de la estructuración avanzada: Los traders sistemáticos buscan principalmente generar Alpha. Apuntan a crear estrategias (como arbitraje, basis trading o market making) que generen ganancias independientemente de si Bitcoin sube o baja. Una cartera HFT exitosa a menudo busca ser “neutral al mercado”—bajo Beta—mientras entrega alto Alpha.

Estrategias para diversificación y gestión de correlación

La diversificación es crucial, pero simplemente mantener 10 altcoins diferentes no es efectivo si todos se mueven en sincronía con Bitcoin.

1. Correlación y cambios de régimen

Los traders avanzados gestionan la correlación—qué tan estrechamente se mueven diferentes activos juntos. Durante períodos de extrema euforia alcista (risk-on), la mayoría de las criptomonedas tienden a tener alta correlación (todas suben). Durante caídas (risk-off), la correlación también típicamente se dispara (todas caen).

La diversificación efectiva significa identificar activos o, más importante, estrategias que performen bien cuando los activos tradicionales performan mal.

2. Diversificación de estrategias (El método preferido)

En el trading sistemático, la verdadera diversificación proviene de ejecutar múltiples estrategias no correlacionadas simultáneamente, en lugar de solo mantener activos no correlacionados.

- Ejemplo: Una cartera estructurada podría incluir:

- Estrategia A (Market Making): Bot de alta frecuencia proporcionando liquidez para Ethereum/USD. Esto genera tarifas estables (Alpha) independientemente de la dirección principal del mercado.

- Estrategia B (Basis Trading): Algoritmo capturando la diferencia entre el precio spot de Bitcoin y su precio de futuro perpetuo. Esta estrategia también es neutral al mercado.

- Estrategia C (Momentum Trading): Un algoritmo más lento que toma posiciones apalancadas cuando ocurren rupturas de alta volatilidad. (Mayor exposición a Beta).

Al combinar estrategias con diferentes perfiles de riesgo y drivers de retorno, la volatilidad general de la cartera puede suavizarse, y el riesgo concentrarse en áreas específicas y calculadas.

Backtesting y simulación: Probando la estrategia

Ninguna estrategia avanzada se despliega en vivo sin pruebas extensivas. El backtesting es el proceso de simular una estrategia usando datos de mercado históricos para ver cómo habría performado.

La calidad de los datos es clave

El éxito del backtesting depende enteramente de la calidad y granularidad de los datos históricos. Las estrategias HFT requieren datos a nivel de tick (cada cambio de precio y actualización del libro de órdenes) para modelar con precisión la ejecución, deslizamiento y tarifas. Usar solo datos diarios u horarios proporcionará una falsa sensación de seguridad.

Parámetros y optimización

El backtesting ayuda a optimizar parámetros críticos, como:

- Señales de entrada/salida: ¿A qué precio o nivel de indicador específico debe ocurrir la operación?

- Colocación de stop-loss: ¿Dónde está la pérdida máxima aceptable?

- Dimensionamiento de posición: ¿Cuánto capital debe asignarse a esta operación específica en relación con la cartera total?

Si una estrategia performa bien en simulación a través de varias condiciones de mercado (alcista, bajista, volátil, lateral), se acerca más al despliegue en vivo. Si solo funciona durante los últimos seis meses de un mercado alcista, se considera frágil y requiere refinamiento.

Marco esencial de gestión de riesgos

La gestión de riesgos es la característica definitoria de un trader avanzado profesional. A diferencia del trading minorista, donde el riesgo a menudo se gestiona mediante colocaciones arbitrarias de stop-loss, el trading sistemático requiere marcos cuantitativos y matemáticos para medir, asignar y limitar el riesgo en toda la cartera.

Gestión de margen y prevención de liquidación

Al usar derivados, especialmente swaps perpetuos, los traders emplean apalancamiento. El apalancamiento te permite controlar una posición grande con una cantidad relativamente pequeña de capital (conocido como margen). Aunque el apalancamiento amplifica las ganancias, también amplifica las pérdidas, llevando al riesgo de liquidación.

La liquidación ocurre cuando las pérdidas en tu posición apalancada hacen que tu margen disponible caiga por debajo del nivel de margen de mantenimiento requerido por el exchange. El exchange entonces cierra automáticamente la posición para prevenir que el saldo de tu cuenta vaya a negativo, resultando en la pérdida total del margen inicial colocado en esa operación.

La gestión avanzada de riesgos implica:

- Cálculo dinámico de margen: Algoritmos monitorean constantemente el nivel de margen actual de la cartera en tiempo real, calculando el precio exacto al que ocurriría la liquidación para cada posición abierta.

- Cross-Margin vs. Isolated Margin: Entender si el margen se comparte en todas las posiciones abiertas (cross-margin, mayor riesgo pero más flexibilidad) o dedicado a una sola posición (isolated margin, menor riesgo de pérdida total de la cuenta).

- Asignación de buffer: Nunca operar al apalancamiento máximo. Los traders sistemáticos asignan solo una fracción de su capital a margen, creando un “buffer” sustancial contra movimientos de precios adversos para asegurar que el precio de liquidación permanezca lejos del precio de mercado actual.

(Para cálculos detallados, consulta nuestra guía relacionada: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

Value at Risk (VaR): Cuantificando la pérdida potencial

Value at Risk (VaR) es una de las métricas de riesgo más ampliamente usadas en finanzas institucionales. VaR intenta responder una pregunta crucial: ¿Cuál es la cantidad máxima que puedo esperar perder en un período de tiempo dado con un cierto grado de confianza?

Cómo funciona VaR (simplificado)

VaR usualmente se expresa usando dos parámetros: un horizonte temporal y un nivel de confianza.

Ejemplo: Una cartera podría tener un VaR de 1 día de $5,000 a un nivel de confianza del 99%.

Esta declaración significa que, basado en volatilidad histórica y condiciones actuales de mercado, hay solo un 1% de probabilidad (o 1 día de cada 100) de que la cartera pierda más de $5,000 en un solo día.

Implementación de VaR en carteras de cripto

Calcular VaR para carteras de cripto es complejo debido a la volatilidad extrema y “colas gordas” (eventos raros de alto impacto) comunes en el mercado. Los sistemas avanzados usan simulaciones históricas (mirando pérdidas pasadas) o modelos matemáticos (como matrices de varianza-covarianza) para estimar VaR.

El uso principal de VaR no es evitar todo riesgo, sino asegurar que el presupuesto de riesgo asignado coincida con la capacidad de pérdida de la firma o individuo. Si el VaR calculado excede el límite de riesgo aceptable, el algoritmo reduce automáticamente los tamaños de posición o cubre la exposición existente.

Entendiendo el precio de opciones: El modelo Black-Scholes

Mientras VaR se usa para evaluación de riesgo a nivel de cartera, el modelo Black-Scholes es fundamental para precios de contratos de opciones y gestionar su riesgo inherente de volatilidad.

El modelo Black-Scholes usa cinco entradas primarias para determinar el precio teórico justo de una opción:

- Precio actual del activo (p. ej., precio spot de BTC)

- Precio de ejercicio (El precio al que se puede ejercer la opción)

- Tiempo hasta vencimiento (Cuántos días hasta que expire la opción)

- Tasa de interés libre de riesgo (Usualmente la tasa en un bono gubernamental a corto plazo)

- Volatilidad (La fluctuación esperada del precio del activo, a menudo la entrada más subjetiva)

Para el trader avanzado, Black-Scholes proporciona el benchmark teórico. Cualquier diferencia entre el precio Black-Scholes y el precio de mercado real de una opción representa una oportunidad de sobreprecio que un algoritmo puede explotar.

Además, el modelo ayuda a aislar y gestionar los famosos “Greeks”—métricas que miden la sensibilidad del precio de la opción a cambios en las entradas (p. ej., Delta mide sensibilidad a cambios de precio, Vega mide sensibilidad a cambios de volatilidad). Los traders sistemáticos de opciones usan los Greeks para mantener una exposición al riesgo precisa y equilibrada.

Navegando el panorama regulatorio para derivados

A medida que el trading de cripto madura y se mueve hacia territorio institucional, el cumplimiento regulatorio se convierte en un componente no negociable de la estructuración avanzada de carteras, particularmente en lo concerniente a derivados.

Las directrices regulatorias varían dramáticamente según la ubicación del trader, la ubicación del exchange y el instrumento específico que se negocia (futuros, opciones o swaps perpetuos).

La jurisdicción importa: Por qué la ubicación dicta el acceso

La restricción más significativa para el trading avanzado es la geografía. Muchos de los exchanges líderes de derivados de alta liquidez no están completamente regulados en jurisdicciones como Estados Unidos.

- Restricciones en EE.UU.: Los residentes de EE.UU. a menudo enfrentan restricciones para acceder a ciertos swaps perpetuos de alto apalancamiento ofrecidos por plataformas offshore. Generalmente están limitados a exchanges regulados en EE.UU. (como Coinbase o mercados de futuros regulados como el CME), que pueden ofrecer menor apalancamiento y productos diferentes.

- Operaciones offshore: Algoritmos diseñados para capitalizar la alta liquidez y menores tarifas de exchanges offshore deben asegurar cumplimiento estricto con regulaciones locales, a menudo requiriendo prueba de no-residencia en EE.UU. o la formación de entidades offshore especializadas.

Para un principiante, la lección clave es que tu acceso legal a herramientas específicas de derivados y niveles de apalancamiento está dictado por dónde vives. Intentar eludir estas restricciones geográficas introduce riesgo masivo de cumplimiento y legal.

Requisitos KYC/AML y de reporte

Conoce a tu cliente (KYC) y chequeos anti-lavado de dinero (AML) son estándar para virtualmente todos los exchanges centralizados globalmente. Sin embargo, para traders avanzados gestionando posiciones grandes y de alta frecuencia, el escrutinio aumenta:

- Fuente de fondos: Los exchanges pueden requerir prueba detallada de la fuente de riqueza para traders ejecutando operaciones de alto volumen.

- Obligaciones fiscales: Negociar derivados, especialmente volumen de alta frecuencia, resulta en miles de eventos gravables. Los traders avanzados deben usar software de contabilidad sofisticado para rastrear con precisión ganancias, pérdidas y tarifas para cumplir con obligaciones de reporte fiscal, que varían ampliamente por país.

- Reporte de traders grandes: En algunas jurisdicciones reguladas, firmas que exceden ciertos umbrales de volumen están obligadas a reportar su actividad de trading directamente a cuerpos reguladores, proporcionando un rastro de auditoría completo de sus posiciones.

El estado evolutivo de los derivados de cripto

Los reguladores mundiales están activamente definiendo si los swaps perpetuos, opciones y contratos de futuros basados en criptomonedas deben clasificarse como valores, commodities o activos digitales únicos.

Esta clasificación es crucial porque determina qué cuerpo regulador tiene jurisdicción (p. ej., la SEC o la CFTC en EE.UU.). Los traders sistemáticos deben permanecer ágiles, ya que cambios regulatorios repentinos pueden impactar inmediatamente los productos disponibles, el apalancamiento permisible y las tarifas cobradas por exchanges.

El trader avanzado exitoso construye estrategias con suficiente flexibilidad para adaptarse rápidamente a paisajes legales cambiantes, asegurando que la tecnología y los modelos de asignación de capital puedan portarse sin problemas a nuevos venues compliant si es necesario.

Conclusión

El viaje de trader minorista manual a estructurador de carteras avanzado es un cambio de la toma de decisiones discrecional a la ejecución sistemática y cuantitativa. El trading avanzado de cripto se define por su dependencia de la tecnología, específicamente la integración de API de alta velocidad, y su uso disciplinado de instrumentos financieros sofisticados como swaps perpetuos y opciones.

Para estructurar exitosamente una cartera de alta frecuencia, un trader debe dominar tres áreas críticas:

- Maestría tecnológica: Asegurar ejecución de ultra-baja latencia y seguridad robusta de API para capitalizar la velocidad.

- Rigor cuantitativo: Emplear modelos de riesgo como VaR y Black-Scholes para medir y gestionar con precisión la exposición al riesgo de la cartera.

- Cumplimiento y estructuración: Entender el impacto del apalancamiento, gestionar el riesgo de liquidación y permanecer compliant con regulaciones internacionales evolutivas de derivados.

Al priorizar tecnología, gestión sistemática de riesgos y la búsqueda implacable de Alpha, el trader moderno puede construir estrategias robustas y automatizadas diseñadas para navegar los mercados de activos digitales altamente volátiles y complejos. Este kit proporciona el mapa conceptual; el siguiente paso es aplicar estos conceptos a las mecánicas específicas de instrumentos derivados e implementación de estrategias algorítmicas.