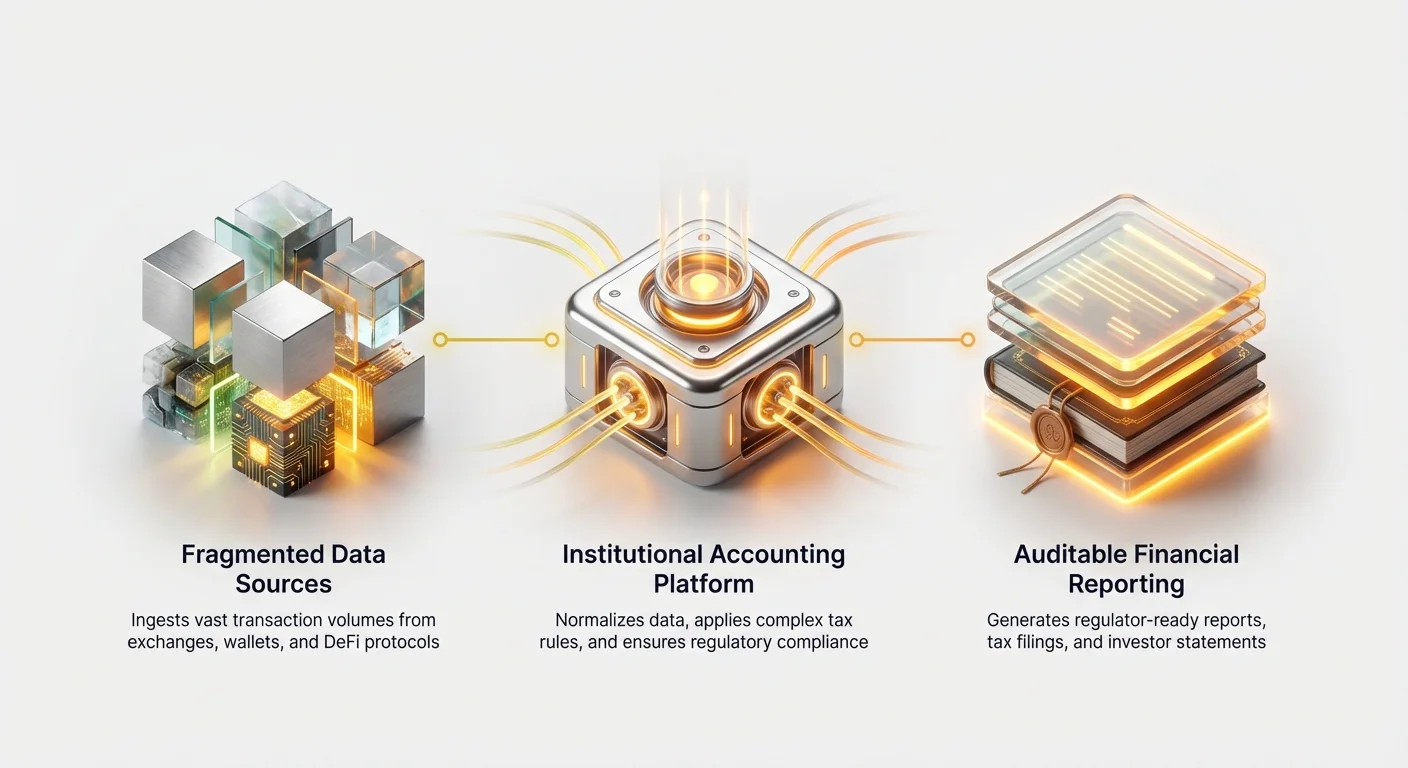

La explosión de activos digitales ha obligado a las instituciones financieras profesionales —incluidos fondos de cobertura de cripto, firmas de capital de riesgo, asesores financieros tradicionales y tesorerías corporativas— a enfrentar un enorme desafío operativo: gestionar el cumplimiento a escala. A diferencia de los inversores minoristas que podrían manejar unas pocas cientos de transacciones anualmente, los inversores institucionales procesan decenas de miles, a veces millones, de operaciones en docenas de venues dispares, protocolos complejos DeFi y estructuras de inversión personalizadas.

Navegar esta complejidad requiere ir mucho más allá de calculadoras de impuestos simples y listas para usar. El software de contabilidad de cripto de grado empresarial no es solo una herramienta para generar declaraciones de impuestos; es infraestructura financiera crítica diseñada para manejar la velocidad, el volumen y la complejidad inherente de la gestión de activos digitales institucionales. Este software proporciona la base necesaria para informes precisos, auditabilidad rigurosa y adhesión a estándares contables globales sofisticados (como GAAP e IFRS).

Esta guía está diseñada para profesionales financieros que transitan al espacio de activos digitales, ofreciendo un marco para evaluar y seleccionar soluciones institucionales capaces de soportar estrategias de alto volumen y multi-activo mientras se minimiza el riesgo operativo y se asegura un cumplimiento regulatorio robusto.

La diferencia principal: informes minoristas vs. institucionales

Para entender las necesidades del software empresarial, es esencial diferenciar primero entre los requisitos de cumplimiento de un inversor individual casual y una firma financiera profesional que gestiona capital de terceros.

Volumen de transacciones y complejidad

El software de impuestos minorista generalmente está optimizado para conectarse con uno o dos intercambios centralizados principales y calcular operaciones spot simples (compra y venta de Bitcoin o Ethereum). Sin embargo, las firmas profesionales a menudo participan en estrategias que generan un volumen inmenso de datos, ejerciendo una presión extrema sobre sistemas estándar.

Las estrategias institucionales a menudo involucran:

- Trading de alta frecuencia (HFT): Generar millones de operaciones por año, requiriendo software capaz de ingerir y reconciliar flujos de datos en tiempo real sin fallos.

- Trading multi-venue: Utilizando brokers principales, docenas de intercambios centralizados (CEX) y mesas OTC, cada uno con formatos de datos únicos.

- Estructuras de activos complejas: Lidiar con tokens bloqueados, cronogramas de vesting, intereses LP (Limited Partner) en fondos VC, derivados y actividades sofisticadas de finanzas descentralizadas (DeFi) como pooling de liquidez, yield farming y préstamos colateralizados.

Una solución empresarial debe ser capaz de categorizar, valorar y rastrear la base de costos para cada evento individual, no solo transacciones simples, asegurando la integridad de los datos en conjuntos de datos enormes.

Alcance de activos y estándares contables

Un inversor minorista generalmente se enfoca en calcular ganancias y pérdidas de capital para la presentación de impuestos locales. Una firma profesional, sin embargo, debe adherirse a estándares contables financieros estrictos que impactan su balance general, estados de P&L (ganancias y pérdidas) e informes a auditores e inversores.

Las firmas institucionales requieren software que pueda aplicar metodologías contables formales, como:

- GAAP (Principios de Contabilidad Generalmente Aceptados) o IFRS (Normas Internacionales de Información Financiera): Los activos digitales deben clasificarse correctamente (p. ej., activos intangibles, inventario o instrumentos financieros).

- Administración de fondos: Calcular llamadas de capital de inversores, distribuciones, honorarios de gestión y honorarios de rendimiento (carried interest) basados en ganancias realizadas y no realizadas del portafolio.

- Metodología de valoración: Asignar con precisión el valor de mercado justo a activos altamente ilíquidos, como asignaciones de tokens en etapas tempranas o participaciones de capital VC, que a menudo carecen de un precio de intercambio disponible.

El software debe manejar no solo el cálculo de la obligación fiscal, sino la creación de estados financieros completos y auditables listos para revisión institucional.

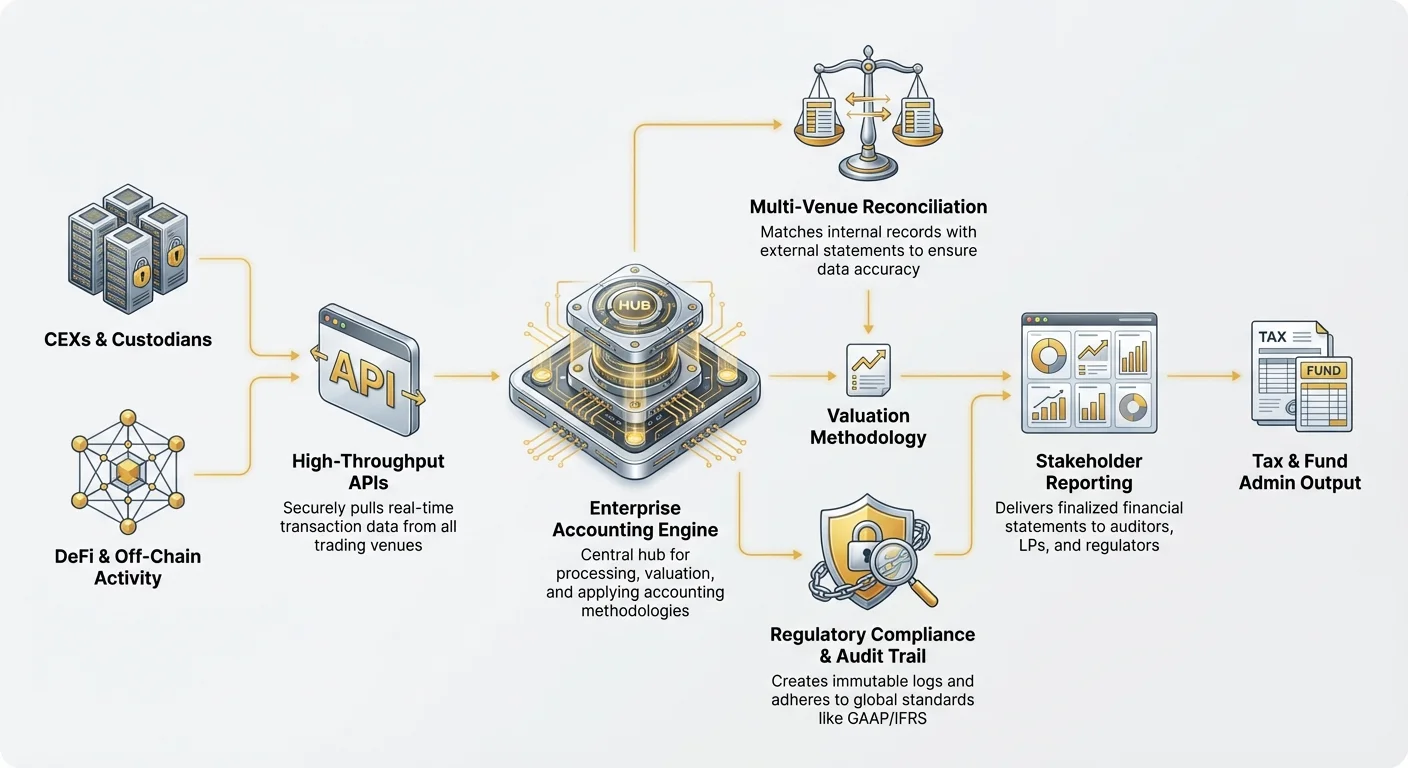

Requisito fundamental: integración de datos fluida y acceso API

La piedra angular de cualquier solución efectiva de contabilidad de cripto empresarial es su capacidad para ingerir de manera confiable y segura grandes cantidades de datos de fuentes diversas. La dependencia de cargas manuales CSV —una práctica común para usuarios minoristas— es completamente inviable para operaciones institucionales.

Profundidad y confiabilidad de la API

Las firmas profesionales requieren integración profunda mediante Interfaces de Programación de Aplicaciones (API) que puedan extraer datos estructurados directamente de todos los venues de trading y tenencia. Al evaluar software, se debe dar prioridad a sistemas que ofrezcan:

- API de alto rendimiento: La capacidad de manejar miles de solicitudes por segundo, crucial para firmas involucradas en trading de alta frecuencia donde la latencia y la pérdida de datos son inaceptables.

- Cobertura robusta de intercambios: Conexiones pre-construidas y mantenidas a todos los CEX principales (p. ej., Coinbase Prime, Binance Institutional) y, cada vez más, plataformas de corretaje propietarias.

- Flujos de datos en tiempo real: La capacidad de rastrear transacciones a medida que ocurren, proporcionando monitoreo y valoración continua del portafolio, en lugar de depender de procesos por lotes nocturnos demorados.

Si una institución debe recurrir a exportar y normalizar datos manualmente porque una API falla o limita la recuperación de transacciones, las ganancias de eficiencia operativa se pierden y el riesgo de error humano se dispara.

Reconciliación multi-venue y normalización de datos

El trading de cripto es inherentemente fragmentado. Un fondo grande podría tener activos en una billetera de hardware multi-firma, operar contratos spot en Exchange A, usar derivados en Exchange B y hacer staking de activos mediante un nodo propietario.

El software elegido debe destacar en reconciliación, el proceso de asegurar que los registros internos coincidan con los estados externos de todos los venues.

- Estandarización: Los diferentes intercambios reportan datos (marcas de tiempo, tarifas, nombres de activos) de manera diferente. El software empresarial debe normalizar esta entrada en un formato único y estandarizado internamente, asegurando que ‘XBT’ de un venue se empareje correctamente con ‘BTC’ de otro.

- Manejo de actividad off-chain: El sistema necesita mecanismos para contabilizar transacciones que ocurren fuera de los libros mayores públicos de blockchain (p. ej., operaciones OTC liquidadas off-chain o transferencias internas entre billeteras de la firma) y vincularlas al libro mayor general usando identificadores internos.

- Rastreo DeFi: La integración debe extenderse más allá de plataformas centralizadas para rastrear interacciones con protocolos descentralizados. Esto a menudo requiere análisis complejo de contratos inteligentes para interpretar actividades como depositar colateral, reclamar recompensas o liquidar posiciones, traduciéndolas en eventos contables reconocibles.

Abordar brechas de datos y manejo de errores

Ningún feed de datos es perfecto. Los sistemas institucionales deben incluir funciones sofisticadas de manejo de errores:

- Identificación de brechas: Marcar automáticamente IDs de transacciones faltantes, saldos no coincidentes o rupturas de secuencia que indiquen posible pérdida o manipulación de datos.

- Ajuste manual con rastro de auditoría: Proporcionar la capacidad para que los administradores de fondos ingresen o corrijan manualmente brechas de datos (p. ej., registros históricos de un custodio recién adquirido), mientras se crea simultáneamente un registro inmutable de quién hizo la corrección, cuándo y por qué, preservando el rastro de auditoría.

Garantizar el cumplimiento: la importancia de la auditabilidad y los estándares

Para las instituciones financieras, la auditabilidad es innegociable. Reguladores, LP e oficiales de riesgo interno deben poder rastrear cada centavo, validando las metodologías de valoración e informes utilizadas.

Generar un rastro de auditoría completo e inmutable

El rastro de auditoría de la plataforma de cripto es quizás la función más crítica que diferencia el software institucional del minorista. Cada transacción y cada cálculo debe ser rastreable hasta su origen.

Un rastro de auditoría empresarial debe capturar:

- Rastreabilidad de origen: Vinculando el evento calculado (p. ej., una ganancia de capital) directamente a la entrada de datos cruda (p. ej., la extracción específica de API de Exchange X).

- Transparencia de metodología: Documentando el método contable preciso (p. ej., FIFO, LIFO, Identificación Específica) utilizado para ese activo o lote de operaciones específico, y demostrando cómo el software aplicó esta regla.

- Registro de cambios: Registrando cada modificación, ajuste o anulación aplicada a los datos por un usuario, incluyendo marcas de tiempo y autorizaciones.

Este nivel de detalle va más allá de resúmenes de impuestos simples. Proporciona los datos forenses requeridos para resistir el escrutinio profundo de una firma contable de las Big Four o reguladores gubernamentales como el IRS o la SEC.

Calcular métodos complejos de base de costos a escala

El cálculo de la base de costos —determinar el precio original pagado por un activo— es fundamental para calcular ganancias y pérdidas. Mientras los usuarios minoristas a menudo usan métodos simples como FIFO (First-In, First-Out), las firmas institucionales requieren flexibilidad y precisión.

La Identificación Específica (SpecID) a menudo es preferida para optimizar la obligación fiscal. Este método permite a la firma elegir qué lote específico de criptomoneda (p. ej., el lote comprado al precio más alto) se vendió, minimizando ganancias gravables. El software empresarial debe:

- Soportar metodologías dinámicas: Permitir al administrador de fondos aplicar diferentes métodos de cálculo (FIFO, LIFO, HIFO, SpecID) en varias clases de activos o estrategias de trading dentro de la misma firma.

- Ejecutar SpecID masivo: Aplicar eficientemente Identificación Específica a millones de transacciones automáticamente, en lugar de requerir selección manual, lo cual es imposible a volumen.

- Manejar reglas de venta de lavado: Detectar y marcar automáticamente ventas de lavado potenciales (si aplica en la jurisdicción), donde un activo se vende con pérdida y se recompra rápidamente, asegurando cumplimiento con restricciones del código fiscal local.

Soporte para informes globales y multijurisdiccionales

La inversión institucional a menudo abarca fronteras. Un fondo de capital de riesgo podría tener LP de EE.UU., gestión europea y activos en fideicomisos offshore. La comparación de soluciones de impuestos de cripto institucionales elegida debe evaluar qué proveedores destacan en manejar complejidad internacional.

El software debe ofrecer:

- Informes multi-moneda: Rastrear e informar ganancias y pérdidas relativas a múltiples monedas base (p. ej., USD, EUR, JPY) simultáneamente.

- Flexibilidad jurisdiccional: Generar formularios y informes fiscales conformes con diferentes organismos reguladores (p. ej., Formularios 8949 y 1099-B para EE.UU., cronogramas específicos para el Reino Unido o Singapur).

- Tratamiento fiscal localizado: Aplicar con precisión leyes fiscales regionales, como distinguir entre ganancias de capital a corto y largo plazo, o clasificar correctamente ingresos de yield farming versus apreciación de capital basada en reglas locales.

(Nota: Para información más detallada sobre desafíos específicos de cumplimiento, consulte nuestra guía relacionada: Cumplimiento fiscal global de activos digitales: Informes multijurisdiccionales.)

Consideraciones operativas: escala, rendimiento y seguridad

Más allá de las entradas de datos y la salida regulatoria, las firmas deben evaluar la confiabilidad operativa del software: su velocidad, seguridad y el nivel de soporte profesional proporcionado.

Velocidad y potencia computacional

Las necesidades de informes empresariales a menudo se disparan dramáticamente al final del trimestre o en fechas límite fiscales. Una plataforma lenta o computacionalmente débil puede retrasar informes cruciales a LP y auditores, potencialmente causando problemas regulatorios.

Un indicador clave de la capacidad de una plataforma institucional es su habilidad para realizar recalculación. Si un administrador de fondos descubre una transacción faltante de hace tres meses, el sistema debe poder reprocesar rápidamente cada operación subsiguiente que dependió de la base de costos resultante, a menudo involucrando millones de puntos de datos, en cuestión de minutos, no horas o días.

Seguridad y controles de acceso de grado empresarial

Las instituciones manejan datos de trading propietarios altamente sensibles, estrategias de inversión y registros financieros de clientes. La seguridad no puede comprometerse.

Busque plataformas que adhieran a certificaciones de seguridad establecidas:

- Cumplimiento SOC 2: Asegurando que el proveedor de software cumpla con altos estándares de seguridad, disponibilidad, integridad de procesamiento, confidencialidad y privacidad.

- Certificación ISO 27001: Demostrando un enfoque sistemático para gestionar información sensible de la empresa.

- Controles de acceso robustos: Implementación de autenticación multifactor (MFA), controles de acceso basados en roles estrictos (RBAC) y segregación de duties. Por ejemplo, asegurando que un contador junior pueda ver datos de transacciones pero no finalizar y exportar los cronogramas fiscales oficiales.

Soporte al cliente dedicado y servicios profesionales

Los clientes empresariales requieren más que un chatbot o un FAQ en línea. Dada la complejidad de las estrategias institucionales de cripto (p. ej., manejo de protocolos DeFi novedosos o derivados especializados), los fondos necesitan acceso a asistencia experta.

Un proveedor de alta calidad ofrece:

- Gestión de cuenta dedicada: Un profesional nombrado que entienda la estructura de inversión específica de la firma y las fechas límite de informes.

- Contadores nativos de cripto: Personal de soporte que sean expertos en principios de contabilidad de activos digitales, no solo resolución de problemas generales de software.

- Servicios de implementación: Asistencia con la configuración inicial, migración de datos históricos e integración del software en sistemas contables tradicionales existentes (p. ej., QuickBooks Enterprise, SAP).

Análisis de costos y estrategias de selección de proveedores

La inversión en software de contabilidad de cripto institucional es sustancial, típicamente costando significativamente más que soluciones minoristas, pero ofreciendo una mitigación de riesgos y eficiencia exponencialmente mayor.

Entender los modelos de precios

Los precios empresariales rara vez son suscripciones simples de tarifa plana. Los proveedores estructuran sus tarifas basadas en factores que reflejan la carga computacional y complejidad:

- Volumen de transacciones escalonado: El modelo más común, donde los precios aumentan basados en el número de llamadas API o conteo total de transacciones procesadas anualmente.

- Complementos de clase de activos: Tarifas premium por integrar actividades complejas, como préstamos DeFi, rastreo de derivados especializados o valoración de NFT.

- Asientos jurisdiccionales: Tarifas asociadas con generar informes para múltiples jurisdicciones fiscales distintas o para soportar múltiples vehículos de inversión (p. ej., Fondo A, Fondo B, Tesorería Corporativa).

- Acuerdos empresariales personalizados: Grandes instituciones a menudo negocian contratos a medida que incluyen tiempo de actividad garantizado, soporte de integración y precios fijos para compromisos multi-anuales.

Las firmas deben analizar no solo la tarifa mensual, sino el costo total de manejar su crecimiento proyectado de volumen en los próximos 3–5 años.

Construir vs. comprar: cuándo optar por una solución de terceros

Algunos fondos cuantitativos grandes o instituciones financieras con recursos tecnológicos profundos consideran construir soluciones propietarias internas. Aunque esto ofrece máxima personalización, conlleva un riesgo y costo inmensos.

Cuándo comprar (usar software de terceros):

- Cuando la velocidad de salida al mercado es crítica.

- Cuando la firma no es principalmente un desarrollador de software.

- Cuando la complejidad de la gestión de cambios regulatorios es alta (los códigos fiscales cambian frecuentemente; los proveedores de terceros son responsables de mantenerse actualizados).

- Para firmas VC y fondos enfocados en inversión en lugar de tecnología operativa.

Cuándo construir (solución propietaria):

- Solo para firmas cuyas estrategias de trading son tan únicas (p. ej., capas de liquidación altamente propietarias o transferencias internas complejas cross-book) que ninguna herramienta comercial puede integrar de manera confiable.

- Cuando los requisitos de seguridad y cumplimiento exceden las ofertas comerciales (raro).

En la mayoría de los casos, asociarse con un proveedor especializado proporciona flexibilidad y escalabilidad superior mientras transfiere la carga de mantenimiento regulatorio.

Consejo práctico: la prueba de concepto

Antes de comprometerse a un contrato de alto costo y largo plazo, una firma profesional debe insistir en una prueba de concepto (POC) rigurosa.

La POC debe involucrar:

- Carga de datos históricos: Cargando una porción sustancial de las transacciones históricas del fondo (p. ej., el trimestre más complejo) en el entorno de prueba del proveedor.

- Ejercicio de reconciliación: Requiriendo al proveedor reconciliar saldos y ganancias/pérdidas contra los registros contables existentes y verificados de la firma.

- Revisión de rastro de auditoría: Teniendo al auditor interno o externo de la firma revisar el rastro de auditoría generado para asegurar que cumpla con estándares institucionales de transparencia y cumplimiento.

Si el software no puede manejar exitosamente el conjunto de datos más complicado o de alto volumen de la firma durante la POC, debe descalificarse inmediatamente como candidato a software de contabilidad de cripto empresarial.

Conclusión

El cambio hacia activos digitales introduce desafíos profundos de gestión de datos y cumplimiento para las finanzas profesionales. Elegir el software de contabilidad e impuestos de grado empresarial correcto es una necesidad operativa, sirviendo como una capa protectora contra penalidades regulatorias y escrutinio de inversores.

Las firmas profesionales deben priorizar soluciones definidas por su escala, profundidad de integración API y compromiso inquebrantable para generar un rastro auditable completo. Al enfocarse en estas funciones específicas empresariales —en lugar de adoptar herramientas diseñadas para casos de uso minoristas más simples— las instituciones pueden asegurar que mantengan altos estándares de gobernanza, gestionen el riesgo de manera efectiva y se posicionen para escalar exitosamente sus estrategias de activos digitales hacia el futuro.