Bienvenido al competitivo mundo del arbitraje de criptomonedas. Si bien el concepto fundamental (comprar un activo a bajo precio en una plataforma e inmediatamente venderlo más caro en otra) parece engañosamente simple, lograr ganancias consistentes requiere más que solo detectar una diferencia de precio. En los mercados de criptomonedas hipereficientes de hoy en día, el éxito depende enteramente de la velocidad y de una infraestructura robusta.

Esta guía va más allá de las definiciones simples de bots de arbitraje. Nos centraremos en los requisitos técnicos, los obstáculos logísticos y las demandas de infraestructura necesarios para participar en la ejecución entre exchanges de baja latencia. Esta es la diferencia entre detectar una oportunidad rentable y tener la capacidad tecnológica para ejecutar la operación antes que nadie. Para los traders minoristas serios que buscan operar en este nicho competitivo, comprender las limitaciones de la API, gestionar la latencia del servidor y asignar capital estratégicamente son las verdaderas habilidades requeridas para el éxito.

Comprender el arbitraje de criptomonedas: ¿Qué intentamos hacer?

El arbitraje es el acto de comprar y vender simultáneamente un activo en diferentes mercados para obtener ganancias de una diferencia temporal en el precio. En el panorama altamente fragmentado de las criptomonedas, donde miles de activos se negocian en docenas de exchanges distintos a nivel mundial (como Coinbase, Kraken, Bitget, etc.), estas discrepancias de precios aparecen constantemente. El desafío, sin embargo, es ejecutar las operaciones antes de que el mercado se corrija, lo que a menudo sucede en cuestión de milisegundos.

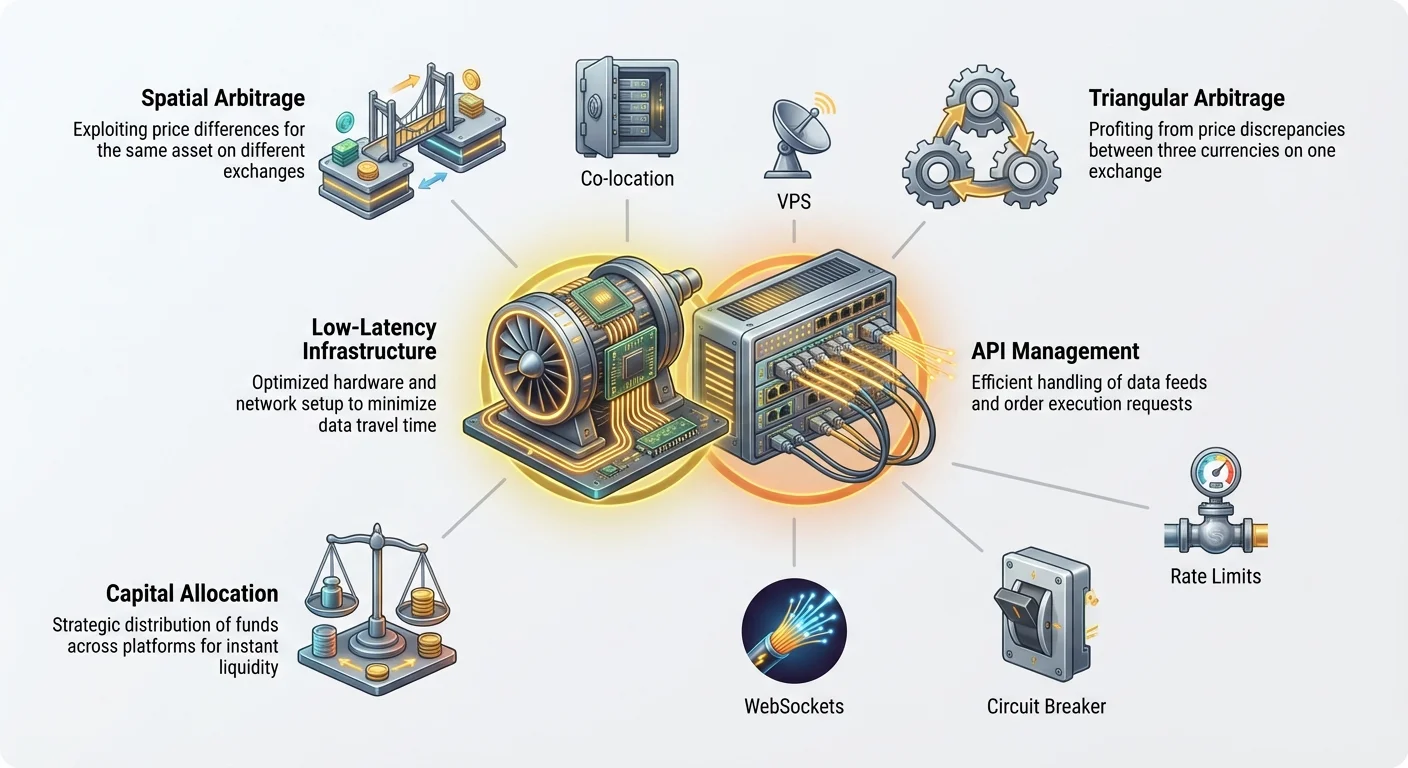

Arbitraje espacial (entre exchanges)

El arbitraje espacial, también conocido como arbitraje entre exchanges, es la forma más común y simple conceptualmente. Implica identificar el mismo activo (por ejemplo, Bitcoin, o BTC) que se negocia a un precio ligeramente diferente en dos exchanges distintos.

Ejemplo de caso de uso: Supongamos que BTC se negocia a $60,000 en el Exchange A (una importante plataforma global) y simultáneamente se negocia a $60,015 en el Exchange B (una plataforma regional más pequeña). La oportunidad de arbitraje espacial es la diferencia de $15.

- El sistema envía inmediatamente una orden de compra de 1 BTC en el Exchange A a $60,000.

- El sistema envía inmediatamente una orden de venta de 1 BTC en el Exchange B a $60,015.

La ganancia bruta es de $15 (menos las tarifas de trading y los costos de transferencia de red). Dado que esta diferencia de precio es inmediatamente visible para todos los sistemas automatizados, la ventana de tiempo para la ejecución es extremadamente ajustada, a menudo fracciones de segundo. Esto exige la necesidad de una infraestructura de baja latencia.

Arbitraje triangular

El arbitraje triangular es más complejo ya que explota inconsistencias de precios entre tres pares de divisas diferentes en el mismo exchange. En lugar de mover activos entre plataformas, el bot ejecuta una cadena rápida de tres operaciones que vuelven al activo inicial.

Ejemplo de caso de uso (utilizando USD como divisa inicial):

- Operación 1: Usar USD para comprar BTC (por ejemplo, $100,000 compran 1 BTC).

- Operación 2: Usar el BTC para comprar ETH (por ejemplo, 1 BTC compra 15 ETH).

- Operación 3: Usar el ETH para venderlo por USD (por ejemplo, 15 ETH se venden por $100,100 USD).

Si el costo inicial fue de $100,000 y el rendimiento final es de $100,100, la ganancia es de $100. Este ciclo completo debe completarse instantáneamente para capturar la breve ineficiencia antes de que los mecanismos internos del exchange corrijan el precio. Dado que las tres operaciones ocurren en el mismo exchange, esta estrategia depende menos de la velocidad de la red externa, pero sí en gran medida de la API y la profundidad del libro de órdenes del único exchange que se esté utilizando.

Por qué la velocidad es la única ventaja

En cualquier escenario de arbitraje, la existencia de ganancias es fugaz. Tan pronto como aparece una diferencia de precio, dos fuerzas trabajan inmediatamente para eliminarla:

- Otros bots: Los sistemas de trading profesionales altamente optimizados están escaneando constantemente los mismos mercados. Operan con una infraestructura más rápida y ejecutan órdenes más rápido que el trader minorista promedio.

- Eficiencia del mercado: La presión de compra en el exchange más barato y la presión de venta en el exchange más caro rápidamente hacen que los precios vuelvan a alinearse.

En el momento en que identificas una oportunidad de $15, es probable que los sistemas profesionales ya la hayan detectado y hayan comenzado a cerrarla. Si tu tiempo de ejecución es de 100 milisegundos y el de ellos es de 50 milisegundos, llegarás tarde, lo que podría resultar en la imposibilidad de ejecutar tu operación al precio objetivo o, peor aún, incurrir en una pérdida debido al deslizamiento (ejecutar a un precio peor de lo anticipado). Por lo tanto, la optimización de la infraestructura no es opcional, es el requisito previo para la viabilidad.

El desafío central: Lidiar con la latencia

La latencia, simplemente definida, es un retraso. En el contexto del trading, es el tiempo que tarda la información en viajar desde el servidor del exchange hasta tu sistema de trading, y el tiempo que tarda tu orden de trading en viajar de regreso al exchange. Minimizar este retraso es el factor más importante para el arbitraje de baja latencia.

Definición de latencia en el trading

Principalmente nos preocupan tres tipos de latencia:

- Latencia de datos: El tiempo que tarda una actualización de precio (una nueva operación o cambio en el libro de órdenes) en salir del exchange y llegar a tu computadora. Si el precio del exchange es de $60,015 pero solo recibes esa actualización 50 milisegundos tarde, la oportunidad puede haber desaparecido.

- Latencia de red: El tiempo físico que tardan los datos en viajar a través de los cables de internet (desde tu router, a través de tu ISP y cruzando continentes hasta el centro de datos del exchange).

- Latencia de ejecución: El tiempo que tarda tu sistema de trading en procesar los datos entrantes, calcular la ganancia de arbitraje, construir las órdenes de compra/venta y enviarlas de vuelta al exchange para que se ejecuten.

Para el arbitraje espacial, la latencia de red entre dos exchanges geográficamente distantes es a menudo el mayor obstáculo. Por ejemplo, si un exchange está alojado en Nueva York y otro en Singapur, el tiempo de viaje físico de los datos puede superar fácilmente los 150-200 milisegundos, lo que hace que el arbitraje de baja latencia sea casi imposible sin una infraestructura de red dedicada.

Co-ubicación y Proximidad del Servidor (El Ideal)

El estándar absoluto para el trading de baja latencia es la co-ubicación. Esto significa alojar tus servidores de trading dentro del mismo centro de datos físico que los servidores del exchange.

Por qué es importante la co-ubicación: Si tu servidor está en el mismo edificio que el servidor del exchange, la señal viaja solo unos pocos metros en lugar de cientos o miles de kilómetros. Esto reduce la latencia de red de decenas de milisegundos (ms) a velocidades de un solo dígito o sub-milisegundos.

Aunque los principales exchanges a menudo reservan oportunidades de co-ubicación para grandes clientes institucionales, el trader minorista debe replicar esta ventaja lo más fielmente posible utilizando infraestructura de computación en la nube.

Optimización de Red para Traders Minoristas

Dado que la co-ubicación completa está generalmente fuera del alcance de los principiantes, los traders minoristas de arbitraje deben utilizar Servidores Privados Virtuales (VPS) ubicados estratégicamente cerca de los centros de datos del exchange.

Mejores prácticas para la selección de VPS:

- Objetivo geográfico: Identifica las ubicaciones físicas de los servidores de tus exchanges objetivo. Si se sabe que el Exchange A utiliza un centro de datos de AWS en Virginia y el Exchange B utiliza un centro de Google Cloud en Londres, debes adquirir instancias de VPS de alto rendimiento en ambas ubicaciones.

- Recursos dedicados: Evita el alojamiento compartido y barato. Los sistemas de baja latencia requieren núcleos de CPU dedicados y ancho de banda garantizado. Los recursos compartidos pueden introducir "jitter" (retrasos de procesamiento inconsistentes), lo cual es fatal para la rentabilidad del arbitraje.

- Saltos mínimos: Utiliza herramientas de red (como

pingotraceroute) para verificar la ruta que toman los datos desde tu VPS hasta el punto final de la API del exchange. Menos saltos (menos routers y servicios intermediarios) equivalen a una menor latencia. Elige proveedores de VPS conocidos por tener infraestructuras de red de alta calidad. - Elección del sistema operativo: Las distribuciones de Linux (como Ubuntu o Debian) son estándar para los bots de trading debido a su baja sobrecarga del sistema operativo en comparación con Windows, lo que puede agregar un retraso de procesamiento (latencia) innecesario al módulo de ejecución.

Consejo práctico: Incluso si estás operando desde tu computadora doméstica, debes conectarte directamente a las instancias de VPS. El bot debe ejecutarse 24/7 en el VPS, no en tu computadora portátil, asegurando una conexión continua y de alta velocidad directamente a los exchanges.

Construyendo la columna vertebral de comunicación: Gestión de API

Después de asegurar una distancia física mínima (latencia), el siguiente paso crítico es establecer la vía de comunicación más rápida y fiable con los exchanges. Esto se realiza completamente a través de Interfaces de Programación de Aplicaciones (API). La API actúa como el camarero digital que toma tus órdenes (operaciones) y te trae el menú (datos de precios).

Entendiendo los feeds REST vs. WebSocket

Los exchanges suelen ofrecer dos métodos principales para interactuar con sus sistemas, y comprender la diferencia es crucial para el trading de baja latencia:

1. REST (Representational State Transfer)

- Cómo funciona: Este es un modelo tradicional de solicitud-respuesta, similar a cargar una página web. Envías una solicitud específica (por ejemplo, "¿Cuál es el precio actual de BTC?") y el exchange envía una respuesta estática.

- Caso de uso: Ideal para verificar saldos de cuentas, iniciar depósitos/retiros, o enviar órdenes únicas no críticas en el tiempo.

- Problema de latencia: Cada solicitud REST requiere iniciar una nueva conexión y esperar la respuesta completa. Esta sobrecarga adicional lo hace demasiado lento para el monitoreo de precios en tiempo real necesario para el arbitraje.

2. Feeds WebSocket

- Cómo funciona: Esto establece una conexión persistente y abierta entre tu servidor y el servidor del exchange. En lugar de que tú pidas constantemente actualizaciones, el exchange empuja los cambios de precios en tiempo real (actualizaciones del libro de órdenes, operaciones completadas) a tu sistema instantáneamente.

- Caso de uso: Esencial para el arbitraje. Los WebSockets proporcionan la latencia de datos más baja, entregando los feeds de precios a medida que ocurren.

- Mejor práctica: Tu motor de agregación de datos (el escáner) debe usar WebSockets para monitorear los libros de órdenes de todos los exchanges objetivo simultáneamente.

Manejo de límites de tasa de API (Rate Limits)

Cada exchange impone límites de tasa, un tope en cuántas solicitudes (llamadas a la API) puede enviar tu sistema dentro de una ventana de tiempo específica (por ejemplo, 60 solicitudes por segundo). Estos límites están diseñados para prevenir ataques maliciosos de denegación de servicio (DDoS) y garantizar un acceso justo para todos los usuarios.

El peligro de los límites de tasa: Si tu bot alcanza el límite de tasa, el exchange incluirá temporalmente tu dirección IP en una lista negra o estrangulará tu conexión, lo que significa que no podrás enviar ni recibir actualizaciones de precios u órdenes de ejecución. Esto es devastador para una estrategia de arbitraje donde cada segundo cuenta. Si estás a mitad de una ejecución y te limitan la tasa, el mercado se moverá en tu contra, lo que resultará en una pérdida garantizada.

Estrategias de mitigación:

- Priorización y cola: No satures la API. Implementa un sistema de colas sofisticado que solo envíe solicitudes esenciales (principalmente órdenes de ejecución). El monitoreo de precios debe depender casi exclusivamente del flujo WebSocket no limitado por tasa.

- Procesamiento paralelo (con cuidado): Si bien el arbitraje requiere acciones simultáneas en múltiples exchanges, ten cuidado de no crear demasiados hilos concurrentes a la API de un solo exchange, lo que podría confundirse con un ataque DDoS.

- Monitorear encabezados (Headers): Los exchanges devuelven encabezados HTTP que establecen explícitamente cuántas solicitudes te quedan antes de alcanzar el límite. Tu infraestructura debe leer constantemente estos encabezados y reducir la velocidad o pausar dinámicamente las tareas no críticas si se acerca el límite.

Seguridad y mejores prácticas de claves API

Tus claves API otorgan a tu bot control total sobre tus cuentas de exchange, incluida la capacidad de hacer trading y, a veces, retirar fondos. Proteger estas claves es primordial.

- Principio de mínimo privilegio: Al generar claves API en el exchange (por ejemplo, Coinbase o Kraken), solo habilita los permisos necesarios: lectura de datos de cuenta y trading. Nunca habilites permisos de retiro a menos que sea absolutamente necesario para tu estrategia específica, ya que esto mitiga significativamente el riesgo si tu bot o servidor se ve comprometido.

- Almacenamiento seguro: Las claves API nunca deben almacenarse en texto plano o codificarse directamente en el código fuente del bot. Utiliza variables de entorno seguras, bóvedas de claves cifradas o servicios dedicados de gestión de claves.

- Claves dedicadas: Utiliza claves API únicas para cada exchange y para cada estrategia. Si una clave se ve comprometida, puedes revocarla sin afectar tu acceso a otras plataformas.

- Lista blanca de IP (IP Whitelisting): Si el exchange lo permite, configura tus claves API para que solo puedan usarse desde las direcciones IP estáticas de tus instancias de VPS elegidas. Si un hacker roba la clave, aún no podrá usarla a menos que también esté operando desde tu ubicación de servidor aprobada.

Diseño de la infraestructura: Componentes de un sistema de arbitraje

Pasar de un simple script a un sistema de arbitraje de nivel de producción requiere diseñar tres componentes funcionales distintos pero interconectados.

1. Motor de Agregación de Datos (El Escáner)

Este componente es responsable de recopilar y normalizar datos de mercado en tiempo real de todos los exchanges conectados. Son los ojos y oídos del sistema.

- Función: Se conecta a través de WebSockets al Exchange A, Exchange B, Exchange C, etc., extrayendo simultáneamente datos del libro de órdenes (ofertas de compra y venta), historial de operaciones completadas y saldos de cuentas.

- Normalización: Los diferentes exchanges estructuran sus datos de manera distinta. El Escáner debe traducir instantáneamente todos los feeds de precios entrantes a un formato estandarizado (por ejemplo, usar siempre un precio de cinco decimales, usar siempre el símbolo BTC/USD) para que el Motor de Decisión pueda compararlos de manera justa.

- Monitoreo de latencia: El Escáner también debe medir su propia latencia de datos: el tiempo transcurrido entre que un exchange publica un cambio de precio y el momento en que el cambio es procesado por el Escáner. Una latencia alta aquí indica un problema de red o VPS que requiere atención.

2. Motor de Decisión (El Cerebro)

Este componente toma los datos normalizados del Escáner y ejecuta lógica propietaria para identificar y confirmar oportunidades de arbitraje rentables.

- Ejecución de lógica: Este motor ejecuta constantemente cálculos complejos, comparando precios entre exchanges (arbitraje espacial) o entre tres pares en un exchange (arbitraje triangular).

- Umbral de ganancia: Determina si el margen de ganancia bruta (la diferencia de precio) excede el necesario Umbral de Punto de Equilibrio. Este umbral debe incluir todos los costos conocidos: tarifas de trading, posibles tarifas de retiro y un búfer para el deslizamiento. Si la ganancia es de $15 pero las tarifas son de $16, la oportunidad se descarta instantáneamente.

- Verificación de concurrencia: Para el arbitraje entre exchanges, el Motor de Decisión debe confirmar que existe liquidez adecuada (suficiente volumen en el libro de órdenes) tanto en el exchange de compra como en el exchange de venta para completar el tamaño de orden requerido instantáneamente.

3. Módulo de Ejecución (Las Manos)

Una vez que el Motor de Decisión confirma una oportunidad viable por encima del umbral de ganancias, el Módulo de Ejecución toma el control. Este componente está diseñado para la velocidad y la fiabilidad.

- Colocación de órdenes simultáneas: El Módulo de Ejecución debe disparar la orden de compra en el Exchange A y la orden de venta en el Exchange B lo más simultáneamente posible (un proceso conocido como "ejecución atómica" en el mundo de alta frecuencia).

- Selección del tipo de orden: Para el arbitraje, típicamente se utilizan órdenes de mercado porque se prioriza la velocidad sobre la certeza del precio. Sin embargo, usar órdenes límite ligeramente fuera del precio de mercado a veces puede reducir las tarifas si la velocidad de ejecución no es absolutamente crítica. La mayoría de los sistemas de baja latencia optan por órdenes de mercado para un llenado rápido garantizado.

- A prueba de fallos y manejo de errores: Esta es posiblemente la parte más compleja. Si la orden de compra se llena pero la orden de venta falla (due to latency, rate limit, or market movement), el sistema se queda con el activo y expuesto al riesgo de mercado. El Módulo de Ejecución debe tener protocolos inmediatos para cancelar la orden restante y potencialmente ejecutar una operación de mitigación de riesgos para salir rápidamente de la posición y minimizar las pérdidas.

El desafío logístico: Asignación de capital

Incluso con la infraestructura más rápida y las API más seguras, un sistema de arbitraje es inútil si el capital no está posicionado correctamente. La dificultad central del arbitraje espacial es que necesitas fondos listos para ejecutar operaciones instantáneamente en todos los exchanges objetivo.

Equilibrio de fondos en múltiples exchanges

El arbitraje requiere que el capital esté inactivo, esperando una oportunidad. Necesitas fondos en el lado "bajo" para comprar y fondos en el lado "alto" para vender.

El dilema del capital entre exchanges: Supón que apuntas al arbitraje BTC/USD entre Coinbase y Kraken. Debes tener:

- USD disponible en Coinbase para comprar BTC.

- BTC disponible en Kraken para vender por USD.

If an opportunity reverses (Kraken becomes the cheaper source), you immediately need:

- BTC disponible en Coinbase para vender.

- USD disponible en Kraken para comprar.

Esto significa que debes mantener un inventario equilibrado tanto de fiat/stablecoins (como USD o USDT) como de la criptomoneda objetivo (como BTC o ETH) en todos los exchanges participantes.

Solución: Reequilibrio automatizado de capital

Un sistema de arbitraje maduro incluye un submódulo dedicado al reequilibrio de capital. Después de una secuencia rentable, el resultado neto es una distribución desigual de activos (por ejemplo, más USD en Kraken, menos BTC en Coinbase).

- Reequilibrio manual: Si el margen de ganancia lo permite, el sistema debe iniciar transferencias de criptomonedas (BTC, ETH, o a veces stablecoins) entre los exchanges para restaurar el inventario equilibrado, preparándose para la próxima operación.

- Preferencia por Stablecoins: Las transferencias que utilizan stablecoins de alta velocidad y bajas comisiones (por ejemplo, USDC o USDT en redes de bajas comisiones como Solana o Polygon, si son compatibles con los exchanges) a menudo se prefieren para el reequilibrio, ya que minimizan el riesgo de volatilidad durante el tiempo de transferencia.

Gestión de tarifas de transacción y retiro

Si bien la ganancia bruta de una operación de arbitraje puede parecer atractiva, las tarifas pueden erosionar rápidamente el margen. Una ganancia bruta de $15 desaparece rápidamente si las tarifas de trading son $5 (compra) + $5 (venta), dejando solo $5.

- Tarifas de trading: Muchos exchanges clasifican sus tarifas según el volumen de trading. Una configuración de arbitraje seria debe apuntar a niveles de alto volumen (tarifas "Maker-Taker") para minimizar el costo por operación. Tu Motor de Decisión debe incorporar tu estructura de tarifas de exchange específica en sus cálculos de ganancias.

- Tarifas de retiro: Al reequilibrar el capital, se incurren tarifas de retiro y de red (tarifas de gas). Dado que estas tarifas pueden ser sustanciales (especialmente para tokens basados en Ethereum), el reequilibrio solo debe ocurrir cuando la ganancia acumulada supere significativamente el costo de la transferencia. Esto a menudo significa ejecutar muchas operaciones pequeñas para acumular suficiente ganancia antes de gastarla en una transferencia de reequilibrio.

La importancia de la liquidez

La liquidez se refiere a la facilidad con la que un activo puede comprarse o venderse sin afectar su precio. Para el arbitraje, una alta liquidez no es negociable.

Si intentas ejecutar una operación en un exchange de baja liquidez, tu gran orden de mercado puede "consumir" instantáneamente todo el volumen disponible al precio anunciado, obligando al resto de tu orden a ejecutarse a precios peores (deslizamiento).

- Riesgo: Este deslizamiento elimina la ganancia de arbitraje e incluso puede causar una pérdida neta.

- Mitigación: El Motor de Decisión siempre debe verificar la profundidad del libro de órdenes (el volumen disponible en los niveles de precio actuales) en ambos lados de la operación. Si el volumen disponible es menor que el tamaño de operación que pretendes, la oportunidad debe ignorarse, independientemente de la diferencia de precio observada. Concentra los esfuerzos de arbitraje solo en exchanges centralizados (CEXs) de alto volumen y primer nivel donde la profundidad esté presente de manera fiable.

Seguridad y mitigación de riesgos

Operar sistemas automatizados que tienen control directo sobre capital significativo a través de múltiples plataformas centralizadas introduce graves riesgos de seguridad. Una sola vulnerabilidad puede conducir a una pérdida catastrófica.

Prácticas seguras de codificación y entorno

La seguridad debe integrarse en la infraestructura desde el primer día.

- Aislamiento: El entorno de producción (el VPS que aloja el sistema de trading en vivo) debe estar completamente aislado de tus máquinas de desarrollo o personales.

- Configuración del firewall: Configura el firewall del VPS (por ejemplo,

ufwen Linux) para permitir explícitamente solo conexiones salientes a los dominios de API del exchange en la lista blanca, y conexiones entrantes solo desde tu IP de gestión segura (por ejemplo, la IP de tu oficina en casa). Bloquea todos los demás puertos innecesarios. - Auditorías regulares: Utiliza bibliotecas y frameworks externos (como la biblioteca CCXT de Python) que estén bien probados para conectarse a las API de exchange, en lugar de intentar construir conectores de API desde cero. Actualiza regularmente todas las dependencias del sistema para parchear vulnerabilidades conocidas.

- Registro (Logging): Implementa un registro detallado y no sensible. Registra cada decisión tomada por el sistema (por qué se ejecutó una operación, por qué se rechazó, métricas de latencia) pero nunca registres claves API, secretos o credenciales sensibles.

Implementación de mecanismos a prueba de fallos y disyuntores

Los sistemas automatizados pueden, y eventualmente lo harán, encontrar errores imprevistos, bugs o condiciones extremas del mercado. Un sistema responsable debe tener mecanismos para prevenir pérdidas descontroladas.

1. El disyuntor (Circuit Breaker)

El disyuntor es la red de seguridad definitiva. Es un fragmento de código que, cuando se cumplen condiciones específicas, detiene inmediatamente toda la actividad de trading, cancela las órdenes abiertas y alerta al operador.

Disparadores para el disyuntor:

- Pérdida diaria máxima: Si la P&G (Ganancia y Pérdida) en curso del sistema excede un límite diario preestablecido (por ejemplo, perder más del 2% del capital total), el sistema se apaga.

- Errores excesivos: Si el sistema recibe un alto volumen de errores de API no manejados (por ejemplo, errores de límite de tasa o fallos de ejecución) en un corto período de tiempo, lo que indica un problema sistémico.

- Pérdida de conectividad: Si el sistema pierde la conexión con uno o más WebSockets críticos durante más de 60 segundos.

2. Límites de posición

Impón siempre límites estrictos en el tamaño máximo de una sola operación y la exposición neta máxima (valor total de los activos mantenidos) en un momento dado. Esto asegura que incluso un error catastrófico solo afecte a una parte del capital, no a toda la cartera.

Protección de tus claves API y credenciales

As discussed briefly in the API section, key management is paramount. Consider using encrypted volumes or specialized secrets management tools (like HashiCorp Vault) to ensure that even if the underlying VPS is breached, the attacker cannot immediately gain access to the raw credentials needed to steal funds or execute malicious trades.

Mejor práctica: Usa autenticación de dos factores (2FA) siempre que sea posible, incluso para el acceso de solo lectura a tus cuentas de exchange, y asegúrate de que el método 2FA no esté vinculado al servidor que ejecuta el bot.

Conclusión: La carrera contra el beneficio cero

La búsqueda del arbitraje de baja latencia es una batalla continua por ventajas marginales. Si bien el concepto de comprar bajo y vender alto es intuitivo, la ejecución requiere un profundo compromiso con la infraestructura tecnológica y una logística rigurosa.

Para el principiante, el éxito en este nicho no proviene de encontrar un "bot mágico". Proviene de dominar la optimización de la latencia, gestionar diligentemente las interacciones de la API para evitar límites de tasa y asignar capital estratégicamente en múltiples exchanges para garantizar la liquidez instantánea.

A medida que los mercados globales de criptomonedas maduran y las firmas profesionales de trading de alta frecuencia ingresan cada vez más al espacio, la ventana de rentabilidad para el arbitraje se reduce. La carrera contra el beneficio cero significa que la optimización de la infraestructura es la única forma sostenible de mantener una ventaja. Al centrarse en conexiones de baja latencia, gestión segura de API y manejo robusto de errores, los traders minoristas serios pueden construir la base necesaria para competir, aunque solo sea en las oportunidades entre exchanges más pequeñas, pero de movimiento más rápido, que aún existen hoy en día.