La red Ethereum actúa como una computadora global compartida capaz de ejecutar aplicaciones descentralizadas y realizar cálculos complejos. Para asegurar esta masiva infraestructura digital, el protocolo ha transitado de un modelo intensivo en energía de Prueba de Trabajo a un mecanismo más eficiente de Prueba de Participación. Este cambio ha alterado fundamentalmente la forma en que opera la red y cómo los participantes interactúan con la moneda nativa, Ether. Para inversores y usuarios, esta transición introdujo el concepto de staking, un método para contribuir a la seguridad de la red mientras se obtienen recompensas.

El staking implica que los participantes bloqueen sus tenencias para apoyar la validación de transacciones y la creación de nuevos bloques. Al hacerlo, estos participantes, conocidos como validadores, reemplazan a los mineros que previamente aseguraban la blockchain. Los incentivos para el staking son directos. Los validadores reciben compensación por su servicio, creando un motor de generación de rendimiento nativo del protocolo mismo. Este sistema alinea los intereses de la red con los intereses de los poseedores de tokens.

Sin embargo, los mecanismos detrás del rendimiento del staking, la política monetaria que rige estas recompensas y los estándares técnicos que permiten alternativas líquidas son complejos. Comprender estos elementos requiere un análisis profundo de cómo Ethereum gestiona su oferta, cómo funcionan las tarifas y cómo los contratos inteligentes permiten nuevas formas de utilidad financiera.

Los mecanismos del consenso de red

De la minería a la validación

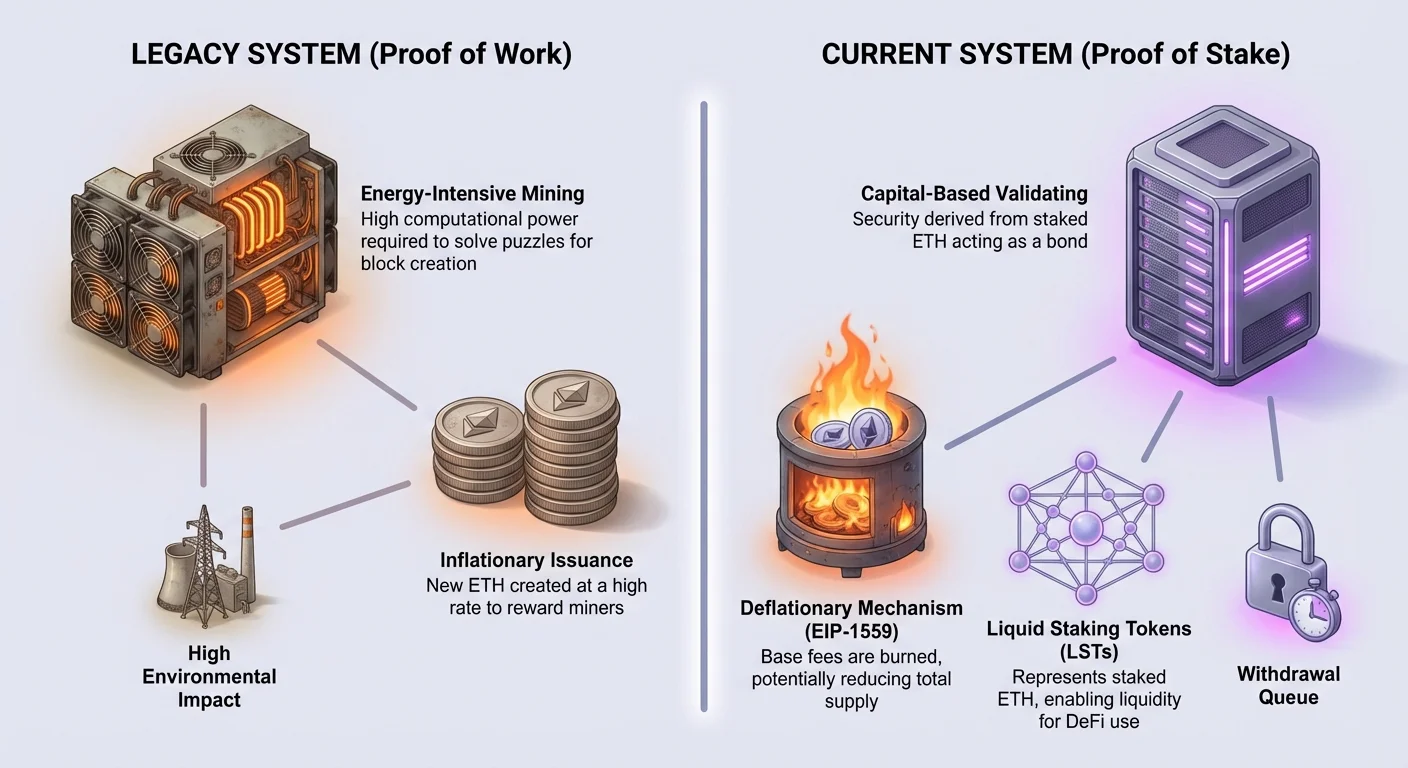

Históricamente, Ethereum dependía de mineros para procesar transacciones. En este antiguo sistema, los mineros usaban hardware potente para resolver rompecabezas matemáticos complejos. El primer minero en resolver el rompecabezas ganaba el derecho a agregar el siguiente bloque a la blockchain. Eran recompensados con ETH recién emitido por sus esfuerzos. Este proceso competitivo proporcionaba seguridad, pero consumía cantidades masivas de electricidad. También requería una infraestructura física y una inversión en hardware significativas por parte de los participantes.

La transición a Prueba de Participación cambió esta dinámica por completo. La red ya no requiere rigs de minería física ni un consumo masivo de energía. En cambio, la seguridad se deriva de un compromiso financiero. Los participantes ahora comprometen, o «stakean», su ETH como colateral. Este stake actúa como una fianza de buen comportamiento. Si un validador actúa de manera maliciosa o no cumple con sus deberes, una porción de su stake puede ser penalizada o cortada. Este desincentivo económico asegura que los validadores actúen en el mejor interés del protocolo.

El rol del validador

En el modelo de Prueba de Participación, el protocolo selecciona aleatoriamente validadores para proponer nuevos bloques y atestiguar la validez de bloques propuestos por otros. Este proceso ocurre en intervalos de tiempo establecidos. Cuando un validador es elegido para proponer un bloque, agrupa transacciones pendientes y las envía a la red. Otros validadores luego verifican este trabajo. Una vez alcanzado el consenso, el bloque se agrega a la cadena y el estado del ledger se actualiza.

Este sistema democratiza la participación en cierta medida, ya que elimina la necesidad de hardware informático especializado. Sin embargo, desplaza el requisito hacia la acumulación de capital. Para convertirse en un validador completo, se requiere depositar una cantidad específica de ETH en el contrato de depósito oficial. Aquellos que no poseen la cantidad completa requerida para ejecutar un validador independiente aún pueden participar agrupando sus recursos con otros. Este enfoque colectivo permite a los poseedores más pequeños acceder a las mismas oportunidades de generación de rendimiento que las entidades más grandes.

Comprendiendo la política monetaria de Ethereum

Cronogramas históricos de emisión

A diferencia de Bitcoin, que tiene un límite duro de 21 millones de monedas grabado en su código, la política monetaria de Ethereum ha sido más fluida. La oferta total no está limitada, pero la tasa a la que se crean nuevas monedas ha evolucionado significativamente con el tiempo. Cuando la red se lanzó, la tasa de emisión era relativamente alta. Se creaban cinco ETH con cada bloque, lo que llevaba a una tasa de inflación anual inicial superior al 20 por ciento. Esta alta tasa era necesaria para arrancar la red e incentivar a los primeros mineros.

A lo largo de los años, las actualizaciones del protocolo han reducido sistemáticamente esta emisión. En 2017, la recompensa por bloque se redujo de cinco ETH a tres ETH. Posteriormente, en 2019, se redujo aún más a dos ETH. Estas reducciones bajaron considerablemente la tasa de inflación, llevándola a cifras de un solo dígito. El objetivo siempre ha sido asegurar la red con la emisión mínima necesaria. Este enfoque eficiente asegura la seguridad sin diluir el valor de las tenencias existentes más de lo necesario.

El impacto de EIP-1559

Un cambio mayor en el modelo económico de Ethereum ocurrió con la implementación de la Propuesta de Mejora de Ethereum 1559 (EIP-1559). Antes de esta actualización, el mercado de tarifas operaba en un sistema de subasta simple donde los usuarios pujaban para que se incluyeran sus transacciones. EIP-1559 introdujo una tarifa base más predecible para cada bloque. Crucialmente, esta tarifa base no se paga a los validadores. En cambio, se quema, lo que significa que se elimina permanentemente de la oferta en circulación.

Este mecanismo de quema actúa como contrapeso a la emisión de nuevo ETH. La cantidad de ETH quemado depende directamente de la demanda de espacio en bloques. Cuando la red está congestionada y la demanda es alta, se quema más ETH. Durante períodos de actividad intensa, la cantidad de ETH destruido a través de la tarifa base puede exceder la cantidad de nuevo ETH creado. Esta dinámica crea un vínculo directo entre la utilidad de la red y la escasez del activo.

Mecanismos deflacionarios

La combinación de la emisión reducida por el cambio a Prueba de Participación y el mecanismo de quema de EIP-1559 tiene implicaciones profundas. La transición a Prueba de Participación redujo la cantidad de nuevo ETH emitido en aproximadamente un 90 por ciento en comparación con la era de Prueba de Trabajo. Dado que los validadores tienen costos operativos más bajos que los mineros, la red no necesita emitir tanta moneda para pagar por la seguridad.

Cuando esta baja emisión se combina con un alto uso de la red, Ethereum puede volverse deflacionario. Si la tasa de quema excede la tasa de emisión, la oferta total de ETH disminuye con el tiempo. Esto representa una desviación significativa de las monedas inflacionarias tradicionales. Sugiere que a medida que el ecosistema crece y el volumen de transacciones aumenta, la oferta disponible del activo subyacente podría contraerse. Este potencial de escasez agrega una nueva dimensión a la propuesta de valor de poseer y hacer staking de ETH.

La economía del rendimiento del staking

El rendimiento generado por el staking proviene de dos fuentes principales: la emisión de nuevos tokens y las tarifas de prioridad pagadas por los usuarios. Comprender la distinción entre estos dos flujos de ingresos es vital para entender cómo fluctúa el APY (Porcentaje Anual de Rendimiento).

| Fuente de ingresos | Origen | Destinatario |

|---|---|---|

| Recompensas de bloques | Emisión nueva del protocolo | Validador |

| Tarifas de prioridad | Propinas de transacciones de usuarios | Validador |

| Tarifas base | Costo de transacción de usuario | Quemadas (Destruidas) |

Recompensas de bloques y emisión

El primer componente del rendimiento del staking es la recompensa de bloque. Este es el ETH recién acuñado que el protocolo genera para pagar por la seguridad. Esta tasa está determinada por la cantidad total de ETH stakeado en la red. El protocolo está diseñado para emitir suficientes recompensas para incentivar la seguridad, pero no más. A medida que más personas hacen staking, la tasa de recompensa por validador disminuye ligeramente. Este mecanismo de autoequilibrio asegura que siempre haya un equilibrio entre la seguridad de la red y la inflación.

Estas recompensas se pagan automáticamente por el protocolo. Representan el rendimiento base que un validador puede esperar ganar a largo plazo. Dado que esta emisión es programable y predecible basada en el stake total, proporciona una base relativamente estable para los cálculos de rendimiento. Sin embargo, es el componente variable de las recompensas el que a menudo impulsa las fluctuaciones a corto plazo en los retornos del staking.

Tarifas de transacción y propinas

El segundo componente del rendimiento proviene de las tarifas de transacción. Mientras que la tarifa base se quema, los usuarios tienen la opción de agregar una «tarifa de prioridad» o propina a sus transacciones. Esta propina es un incentivo para que los validadores prioricen su transacción específica sobre otras en el mempool. Cuando la red está ocupada, los usuarios que necesitan que sus transacciones se procesen rápidamente aumentarán sus propinas.

Estas propinas se pagan directamente al validador que propone el bloque. A diferencia del goteo constante de las recompensas de bloques, los ingresos por propinas pueden ser volátiles. Durante una acuñación de NFT muy esperada o un colapso repentino del mercado, la demanda de espacio en bloques se dispara. En consecuencia, las propinas pagadas a los validadores pueden aumentar dramáticamente por períodos cortos. Esto significa que el rendimiento de un staker depende parcialmente de la actividad general y la salud de la economía on-chain.

El concepto de staking líquido

El problema de liquidez

El staking participa en la seguridad de la red, pero conlleva un trade-off significativo: iliquidez. Cuando un usuario deposita ETH en el contrato de staking, esos fondos quedan bloqueados. No pueden usarse para trading, como colateral en DeFi o enviarse a otras billeteras. Además, el proceso de unstaking no es instantáneo. Hay una cola de retiros y un mecanismo de demora diseñado para mantener la estabilidad de la red.

Este bloqueo crea un costo de oportunidad. Un inversor que posee ETH stakeado no puede reaccionar a movimientos del mercado ni utilizar ese capital en otro lugar. Para muchos usuarios, perder el acceso a su liquidez es una barrera para participar. Quieren ganar el rendimiento asociado con la seguridad de la red, pero también quieren la libertad de usar sus activos dentro del ecosistema más amplio. Este dilema llevó a la innovación de los Tokens de Staking Líquido.

La solución ERC-20

Para resolver el problema de liquidez, los desarrolladores utilizan el estándar de token ERC-20. ERC-20 es un estándar técnico que define cómo funcionan los tokens en la red Ethereum. Asegura que los tokens sean fungibles, lo que significa que cada unidad es idéntica a otra, al igual que un billete de dólar es igual a otro. Esta estandarización permite que los tokens interactúen sin problemas con exchanges, protocolos de préstamo y billeteras.

Los proveedores de staking líquido crean un contrato inteligente que acepta el ETH de un usuario y lo deposita en el mecanismo de staking en su nombre. A cambio, el contrato acuña y envía al usuario un nuevo token ERC-20 que representa su reclamo sobre ese ETH stakeado. Este nuevo token es un Token de Staking Líquido (LST). El usuario ahora posee un token que representa su depósito original más cualquier recompensa que se acumule con el tiempo.

Comparando WETH y staking líquido

El concepto de envolver un activo para hacerlo utilizable en contratos inteligentes no es nuevo. Wrapped Ether (WETH) es un ejemplo común. ETH, siendo la moneda nativa, precede al estándar ERC-20. Para usar ETH en muchas aplicaciones descentralizadas, debe «envolverse» en una forma compatible con ERC-20 conocida como WETH. Los usuarios depositan ETH en un contrato inteligente y reciben WETH en una relación 1:1. El WETH luego puede usarse en trading y DeFi.

Los tokens de staking líquido funcionan de manera similar pero con una diferencia crucial: acumulación de valor. Un token WETH es simplemente una representación estática de ETH. No genera intereses ni recompensas. Un LST, sin embargo, representa ETH stakeado que está generando activamente rendimiento de la red. A medida que el ETH stakeado subyacente acumula recompensas de bloques y propinas de transacciones, el valor del LST aumenta en relación con ETH, o la cantidad de tokens en la billetera del usuario crece. Esto hace que los LST sean una forma eficiente de capital para mantener exposición a Ether mientras se retiene la capacidad de transaccionar.

Riesgos y consideraciones

Vulnerabilidades de contratos inteligentes

Aunque el staking ofrece recompensas, introduce capas distintas de riesgo. Una preocupación principal es el riesgo de contratos inteligentes. El staking líquido depende de código complejo para gestionar depósitos, distribuir recompensas y manejar retiros. Si hay un error o una explotación en el código del contrato inteligente del proveedor de staking líquido, los fondos podrían perderse. Este riesgo es distinto de la seguridad de la blockchain de Ethereum en sí. Es un riesgo específico de la capa de aplicación construida sobre ella.

La Máquina Virtual de Ethereum (EVM) ejecuta estos contratos exactamente como están escritos. Si la lógica contiene una falla, la EVM aún la procesará. Los usuarios deben confiar en las auditorías y los equipos de desarrollo detrás de los protocolos de staking líquido. A diferencia de poseer ETH en una billetera de autocustodia, poseer un LST implica confiar en el código del emisor.

Volatilidad del mercado y desanclaje

Otro factor de riesgo involucra dinámicas de mercado. Los tokens de staking líquido se negocian en mercados abiertos. Idealmente, el precio de un LST debería rastrear de cerca el valor del ETH subyacente más las recompensas acumuladas. Sin embargo, las condiciones del mercado pueden causar desviaciones en el precio. Si hay una repentina oleada de usuarios intentando vender sus LST por ETH, la liquidez en el mercado podría secarse.

Este escenario puede llevar a un «desanclaje», donde el LST se negocia con descuento en comparación con el valor del ETH que representa. Aunque el ETH subyacente sigue seguro en el contrato de staking, un usuario que fuerce una venta rápida durante un evento de desanclaje realizaría una pérdida. Esto destaca que, aunque los LST ofrecen liquidez, esa liquidez depende de la profundidad del mercado y la demanda de compradores.

Perspectivas futuras e integración con Capa 2

El ecosistema Ethereum está evolucionando continuamente. Un enfoque principal del desarrollo actual es la escalabilidad a través de soluciones de Capa 2. Estas son redes separadas que manejan transacciones fuera de la cadena principal para aumentar la velocidad y reducir costos. Procesan paquetes de transacciones y luego liquidan el estado final en la blockchain principal de Ethereum.

El staking también juega un rol crucial aquí. La seguridad proporcionada por los stakers de Capa 1 protege en última instancia la integridad de estas redes de Capa 2. A medida que la actividad migra a Capas 2 para evitar altas tarifas de gas, la demanda de ETH como moneda de liquidación permanece. Las tarifas de transacción pagadas por estas redes de Capa 2 para verificar sus datos en la cadena principal contribuyen al rendimiento ganado por los stakers.

Además, futuras actualizaciones al protocolo buscan mejorar la eficiencia de la disponibilidad de datos. Estas mejoras técnicas probablemente bajarán el costo para que las redes de Capa 2 operen, potencialmente impulsando más uso. Un mayor uso eventualmente se traduce en más tarifas de prioridad y una mayor tasa de quema. Por lo tanto, el futuro del rendimiento del staking está estrechamente ligado al éxito de la hoja de ruta de escalabilidad del protocolo.

Conclusión

La transformación de Ethereum de un sistema basado en minería a una economía basada en staking ha redefinido la utilidad de su activo nativo. El staking ha convertido a ETH en un activo productivo capaz de generar rendimiento a través de la emisión del protocolo y las tarifas de transacción. Este cambio también ha introducido presión deflacionaria a través de la quema de tarifas base, creando una estructura económica única donde un alto uso de la red puede reducir la oferta total.

Los Tokens de Staking Líquido han surgido como una herramienta vital para navegar este nuevo panorama. Al aprovechar el estándar ERC-20, desbloquean el valor de los activos stakeados, permitiendo que el capital fluya libremente a través del ecosistema de finanzas descentralizadas. Sin embargo, los usuarios deben sopesar los beneficios de rendimiento y liquidez contra los riesgos de errores en contratos inteligentes y volatilidad del mercado. A medida que la red continúa escalando y evolucionando, el staking permanecerá como el pilar central de la seguridad y el modelo económico de Ethereum.

El staking te permite ganar recompensas por asegurar la red, pero requiere equilibrar el rendimiento contra liquidez y riesgos técnicos.