Die Landschaft der digitalen Vermögenswerte hat sich von ihren frühen Tagen des spekulativen Wahnsinns zu einem reifen Ökosystem entwickelt, das hochentwickelte Tools für den Vermögensaufbau bietet. Bei Anlegern, die langfristig Werte schaffen wollen, verlagert sich der Fokus oft vom täglichen Preisgeschehen auf strategisches Portfoliowachstum und Effizienz. Durch die Anwendung von Methoden, die eine stetige Akkumulation und passive Renditegenerierung priorisieren, können Investoren die inhärente Volatilität des Marktes navigieren und sich gleichzeitig für zukünftige Wertsteigerungen positionieren.

Die Entwicklung einer umfassenden Strategie erfordert das Verständnis der Mechanismen, die Marktbewegungen antreiben, und der verfügbaren Tools zur Risikominderung. Langfristiger Erfolg ist selten das Ergebnis eines einzigen Glückstreffers. Stattdessen basiert er auf disziplinierten Gewohnheiten, einem tiefen Verständnis des Nutzens von Vermögenswerten und der Fähigkeit, Finanzprodukte zu nutzen, die Kapital erhalten. Ob durch automatisierte Kaufpläne oder Lending-Protokolle, das Ziel bleibt dasselbe: das Wachstum der Vermögenswerte zu maximieren und gleichzeitig unnötige Risiken durch Market-Timing zu minimieren.

Die Grundlagen des Cost-Average-Effekts (Dollar-Cost Averaging)

Der Cost-Average-Effekt (DCA) ist eine grundlegende Strategie für Anleger, die eine Position in Kryptowährungen aufbauen wollen, ohne dem Stress des Market-Timing zu erliegen. Dieser Ansatz beinhaltet die Investition eines festen Geldbetrags in regelmäßigen Abständen, unabhängig vom aktuellen Preis des Vermögenswerts. Durch die Verteilung der Käufe über die Zeit kaufen Anleger natürlich mehr Einheiten, wenn die Preise niedrig sind, und weniger Einheiten, wenn die Preise hoch sind.

Minderung der Marktvolatilität

Volatilität bezieht sich auf die Häufigkeit und das Ausmaß von Preisschwankungen in einem Markt. Im Kryptowährungsbereich ist die Volatilität aufgrund der relativen Jugend der Branche und kleinerer Liquiditätspools oft höher als auf traditionellen Finanzmärkten. Rasche Preisänderungen können durch Nachrichtenzyklen, wirtschaftliche Ereignisse oder Verschiebungen in der Marktstimmung ausgelöst werden. Für einen Einmalanleger stellt diese Volatilität ein erhebliches Risiko dar. Wenn eine große Kapitalanlage unmittelbar vor einem Marktabschwung erfolgt, sinkt der Wert des Portfolios sofort.

DCA zielt speziell auf dieses Risiko ab, indem es den Einstiegspreis glättet. Da die Investition über Wochen, Monate oder Jahre in kleinere Teile aufgeteilt wird, wird die Auswirkung eines einzelnen Preisrückgangs verwässert. Die durchschnittlichen Kosten pro Coin fallen potenziell niedriger aus als der durchschnittliche Marktpreis des Vermögenswerts über denselben Zeitraum, da der festgelegte Fiat-Betrag während bärischer Trends mehr digitale Vermögenswerte erwirbt. Dieser Ansatz wandelt Volatilität von einer Bedrohung in eine Chance zur Akkumulation um.

Die Psychologie der Disziplin

Einer der schwierigsten Aspekte des Investierens ist der Umgang mit emotionalen Reaktionen auf Marktbewegungen. Die Angst, etwas zu verpassen (FOMO), treibt Anleger oft dazu, auf Höchstständen zu kaufen, während Panik zum Verkauf auf Tiefstständen führt. DCA entfernt die emotionale Komponente aus dem Entscheidungsprozess. Durch die Einhaltung eines Zeitplans automatisiert der Investor im Wesentlichen sein Verhalten und stellt sicher, dass er unabhängig von der vorherrschenden Stimmung aktive Marktteilnehmer bleibt.

Diese Disziplin ist entscheidend für den langfristigen Vermögensaufbau. Sie verhindert die Lähmung, die oft eintritt, wenn die Preise fallen. Anstatt zu versuchen, den absoluten Tiefpunkt vorherzusagen – eine Leistung, die selbst für professionelle Trader schwierig ist –, akkumuliert der DCA-Investor weiter. Mit der Zeit nutzt diese Beständigkeit die Kraft des Zinseszinseffekts, wodurch das Portfolio exponentiell wachsen kann, da Vermögenswerte gehalten und möglicherweise reinvestiert werden.

Preserving Optionality

Die Investition eines großen Einmalbetrags bindet das gesamte verfügbare Kapital an einen einzigen Zeitpunkt. Dies eliminiert Flexibilität. Wenn sich die Marktstruktur ändert oder neue Möglichkeiten kurz nach dem Kauf entstehen, hat der Investor kein „trockenes Pulver“ (Dry Powder) mehr, um zu reagieren. DCA bewahrt die Optionalität, indem es einen Teil des Kapitals in Barreserven hält, die langsam über die Zeit eingesetzt werden.

Diese Flexibilität verhindert, dass sich der Investor zu sehr auf einen einzigen Aktionsplan festlegt. Sie ermöglicht Anpassung. Wenn sich die Marktgrundlagen drastisch verschieben, kann der Investor seine Strategie pausieren oder anpassen, ohne sein gesamtes Kapital auf einmal riskiert zu haben. Das Beibehalten von Optionen ist eine Schlüsselkomponente des Risikomanagements und stellt sicher, dass der Investor durch eine schlecht getroffene Entscheidung nie in die Enge getrieben wird.

Analyse von DCA-Performance-Szenarien

Um den mathematischen Vorteil des Cost-Average-Effekts zu verstehen, ist es hilfreich, historische Beispiele von Marktextremen zu betrachten. Die Vorhersage von Höchst- und Tiefstständen ist notorisch schwierig, und der "Kauf am Höchststand" ist eine verbreitete Angst. Historische Daten deuten jedoch darauf hin, dass eine disziplinierte DCA-Strategie den Schaden mindern kann, der durch den Markteintritt zu einem ungünstigen Zeitpunkt entsteht.

Betrachten Sie ein Szenario, in dem ein Investor am Markt-Höchststand kauft. Wenn ein Einmalbetrag am absoluten Höhepunkt eines Zyklus investiert wird und der Markt anschließend korrigiert, kann das Portfolio für längere Zeit im Minus bleiben. Der Investor sieht sich einem erheblichen nicht realisierten Verlust gegenüber. Hätte derselbe Investor jedoch sein Kapital in wöchentliche Käufe aufgeteilt, beginnend am Höchststand, hätte er weiter gekauft, während der Preis fiel.

In diesem DCA-Szenario sinkt der durchschnittliche Einstiegspreis erheblich, wenn der Markt korrigiert. Selbst wenn der Asset-Preis nach einigen Jahren nicht zum vorherigen Allzeithoch zurückgekehrt ist, könnte der DCA-Investor immer noch im Gewinn sein, da er den Großteil seiner Bestände während des Bärenmarktes zu viel niedrigeren Preisen akkumuliert hat. Der Einmalanleger hingegen benötigt die vollständige Erholung des Preises, nur um die Gewinnschwelle zu erreichen.

Die Strategie funktioniert auch gut während „den Tiefpunkt zu erwischen“-Versuchen. Während ein perfekt getimter Einmalbetrag am absoluten Tiefpunkt die höchste theoretische Rendite erzielt, ist die Identifizierung dieses Tiefpunkts in Echtzeit spekulatives Glücksspiel. Eine DCA-Strategie, die nahe dem Tiefpunkt begonnen wird, fängt einen Großteil des Aufwärtspotenzials ein und schützt gleichzeitig vor der Möglichkeit, dass der Preis weiter fallen könnte. Sie bietet einen ausgewogenen Ansatz, der das theoretische Maximum des perfekten Timings für die praktische Sicherheit der Durchschnittspreisbildung opfert.

| Szenario | Ergebnis Einmalanlage | DCA-Ergebnis |

|---|---|---|

| Kauf am Höchststand | Hohes Risiko langfristiger Verluste | Senkt die Durchschnittskosten, schnellere Erholung |

| Marktabschwung | Erhebliche nicht realisierte Verluste | Akkumuliert mehr Assets mit Rabatt |

| Markterholung | Erfordert vollständigen Preisaufschwung | Rentabel, bevor vorherige Höchststände erreicht werden |

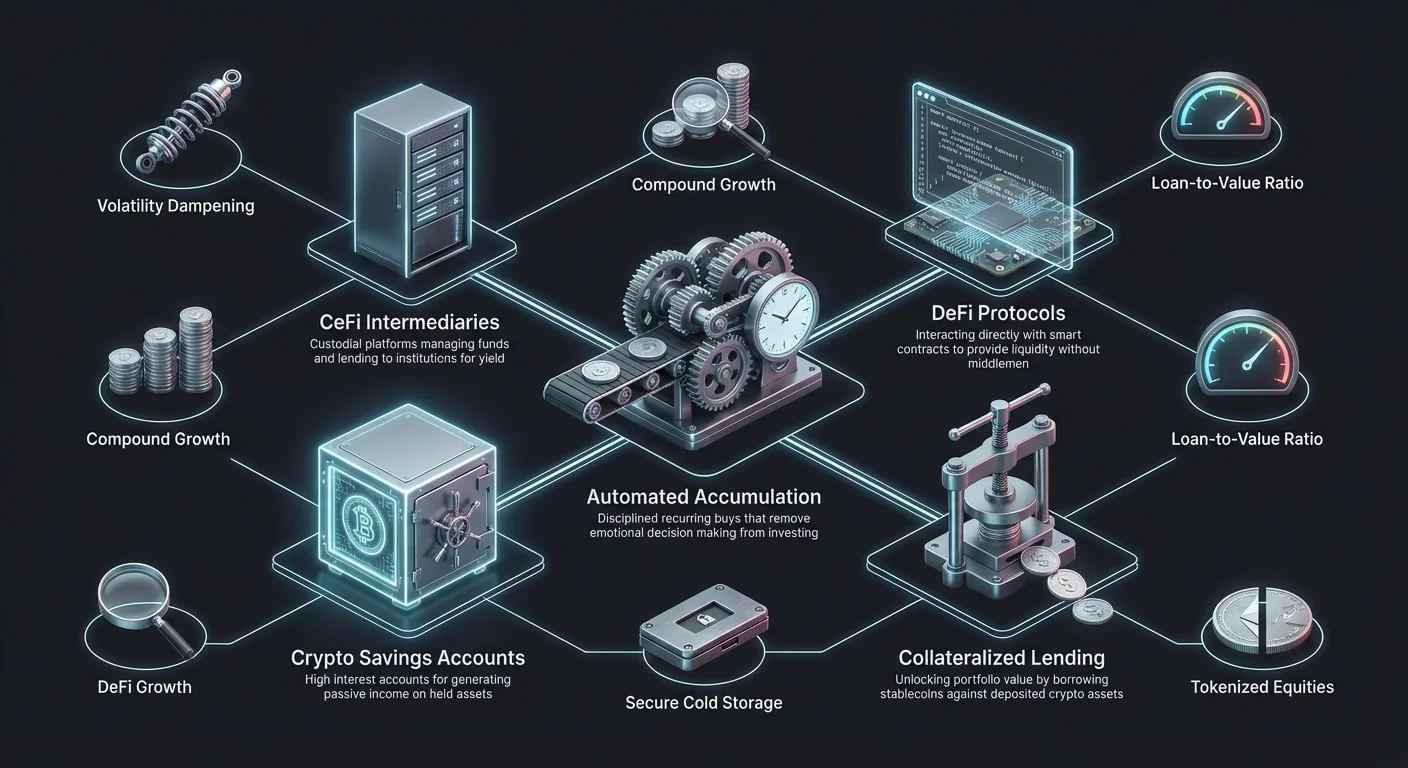

Automatisiertes Investieren und wiederkehrende Käufe

Die Entwicklung von Krypto-Börsen hat die Umsetzung von DCA-Strategien durch Automatisierung vereinfacht. Auto DCA oder wiederkehrende Kauffunktionen ermöglichen es Benutzern, Parameter einmal festzulegen und die Plattform die Trades ausführen zu lassen. Dieses „Einrichten und Vergessen“-Modell stellt sicher, dass der Zeitplan eingehalten wird, ohne manuelles Eingreifen oder ständige Überwachung der Preis-Charts zu erfordern.

Eliminierung des Ausführungsrisikos

Manuelles Investieren birgt ein Ausführungsrisiko. Ein Investor beabsichtigt möglicherweise, jeden Freitag zu kaufen, vergisst es aber, ist beschäftigt oder zögert, weil er denkt, der Preis könnte in einer Stunde noch weiter fallen. Die Automatisierung eliminiert diese Variablen. Das System führt den Kaufauftrag in dem vorab festgelegten Intervall – täglich, wöchentlich oder monatlich – aus, unabhängig von externen Faktoren. Diese Konsistenz ist entscheidend für den Erfolg der Strategie.

Automatisierte Tools ermöglichen auch eine präzise Budgetverwaltung. Investoren können ihre Krypto-Käufe an ihre Einkommenszyklen anpassen, indem sie Käufe so planen, dass sie unmittelbar nach Eingang einer Gehaltszahlung erfolgen. Dadurch wird die Investition als eine obligatorische Ausgabe behandelt, ähnlich wie Miete oder Nebenkosten, wodurch der Vermögensaufbau priorisiert wird, bevor diskretionäre Ausgaben die verfügbaren Mittel aufbrauchen können.

Anpassung und Flexibilität

Moderne Plattformen bieten erhebliche Flexibilität bei der Strukturierung dieser automatisierten Strategien. Investoren sind nicht an starre Verträge gebunden. Sie können die wiederkehrenden Käufe in der Regel jederzeit pausieren, anpassen oder stornieren. Ändern sich die finanziellen Umstände, kann der Anlagebetrag gesenkt werden. Wird ein Bonus empfangen, kann der Betrag vorübergehend erhöht werden.

Darüber hinaus ist Auto DCA nicht auf einen einzelnen Vermögenswert beschränkt. Investoren können oft automatisierte Käufe für einen Korb von Kryptowährungen einrichten, um die Portfoliodiversifizierung zu gewährleisten. Durch die Aufteilung der wiederkehrenden Investition auf Bitcoin, Ethereum und andere Vermögenswerte mindert der Investor das Risiko, das mit dem Scheitern eines einzelnen Projekts verbunden ist, und behält gleichzeitig das Engagement im breiteren Marktwachstum bei.

Erzielung von Rendite durch Sparkonten

Kryptowährungen langfristig zu halten, bedeutet nicht, dass die Vermögenswerte untätig bleiben müssen. Krypto-Sparkonten haben sich als eine primäre Methode zur Generierung passiven Einkommens aus gehaltenen Vermögenswerten entwickelt. Diese Konten funktionieren ähnlich wie traditionelle Banksparkonten, bieten jedoch oft deutlich höhere Zinssätze, was die unterschiedlichen Risikoprofile und ökonomischen Mechanismen der Krypto-Branche widerspiegelt.

CeFi vs. DeFi Renditeoptionen

Die Renditegenerierung fällt im Allgemeinen in zwei Kategorien: Centralized Finance (CeFi) und Decentralized Finance (DeFi). CeFi-Plattformen sind verwahrende (custodial) Einheiten, die die Gelder im Namen des Benutzers verwalten. Sie agieren als Vermittler, verleihen Benutzereinlagen an Institutionen oder andere Kreditnehmer und geben einen Teil der Zinsen an den Einleger weiter. Dies bietet eine Benutzererfahrung, die dem traditionellen Bankwesen ähnelt, oft mit Kundensupport und einfacherer Schnittstellennavigation.

DeFi-Protokolle hingegen arbeiten über Smart Contracts auf einer Blockchain. Benutzer interagieren direkt mit dem Code und stellen Liquidität für Pools oder Kreditmärkte bereit, ohne dass ein zentrales Unternehmen die Transaktion verwaltet. DeFi kann eine höhere Transparenz und potenziell höhere Renditen bieten, da kein Mittelsmann einen Anteil nimmt. Es erfordert jedoch ein höheres Maß an technischer Kompetenz und legt die Verantwortung für die Sicherheit vollständig in die Hände des Benutzers.

Feste vs. Flexible Laufzeiten

Bei der Einzahlung von Vermögenswerten auf ein Sparkonto stehen Anleger oft vor der Wahl zwischen flexiblen und festen Laufzeiten. Flexible Konten ermöglichen es Benutzern, ihre Gelder jederzeit abzuheben. Diese Liquidität ist wertvoll für Investoren, die kurzfristig auf ihr Kapital zugreifen müssen oder verkaufen möchten, wenn sich der Markt aufheizt. Der Kompromiss ist typischerweise eine niedrigere jährliche prozentuale Rendite (APY).

Konten mit fester Laufzeit erfordern, dass der Benutzer seine Vermögenswerte für eine bestimmte Dauer, z. B. 30, 60 oder 90 Tage, sperrt. Im Austausch für diese Verpflichtung bietet die Plattform einen höheren Zinssatz. Diese Option eignet sich am besten für langfristige Halter, die nicht beabsichtigen, in naher Zukunft zu verkaufen, und ihre passiven Erträge maximieren möchten. Sie erzwingt eine „Forced HODL“-Strategie, die impulsives Verkaufen während kleinerer Marktrückgänge verhindern kann.

Strategien für Krypto-Lending und -Borrowing

Über einfache Sparkonten hinaus bietet der Krypto-Kreditmarkt hochentwickelte Tools für Kapitaleffizienz. Krypto-Kredite ermöglichen es Investoren, Fiat-Währung oder Stablecoins unter Verwendung ihrer Krypto-Bestände als Sicherheit zu leihen. Dieser Mechanismus setzt den Wert des Portfolios frei, ohne den Verkauf der zugrunde liegenden Vermögenswerte zu erfordern.

Steuereffizienz der Kreditaufnahme

Einer der bedeutendsten Vorteile von Krypto-besicherten Krediten ist das Potenzial für Steuereffizienz. In vielen Rechtsordnungen ist der Verkauf von Kryptowährung ein steuerpflichtiges Ereignis, das die Kapitalertragssteuer auslöst. Wenn ein Investor einen Vermögenswert über Jahre gehalten hat und dieser erheblich an Wert gewonnen hat, führt der Verkauf, um auf Bargeld zuzugreifen, zu einer Steuerschuld, die den Nettogewinn reduziert.

Die Kreditaufnahme gegen den Vermögenswert wird jedoch im Allgemeinen nicht als Verkauf betrachtet. Der Investor behält das Eigentum an der Kryptowährung, während er Liquidität in Form eines Kredits erhält. Da kein Verkauf stattgefunden hat, wird zum Zeitpunkt des Kredits typischerweise keine Kapitalertragssteuer ausgelöst. Dies ermöglicht es langfristigen Investoren, auf Liquidität für Lebenshaltungskosten oder andere Investitionsmöglichkeiten zuzugreifen, während die mit dem Verkauf verbundenen Steuerpflichten aufgeschoben werden.

Verständnis des Loan-to-Value (LTV)

Das Loan-to-Value (LTV)-Verhältnis ist ein kritisches Konzept im Krypto-Lending. Es stellt den Prozentsatz des Wertes der Sicherheit dar, der geliehen wird. Wenn ein Investor beispielsweise Bitcoin im Wert von 10.000 $ hinterlegt und einen Kredit von 5.000 $ aufnimmt, beträgt der LTV 50 %. Plattformen legen maximale LTV-Limits fest, um sich vor Marktvolatilität zu schützen.

Niedrigere LTV-Verhältnisse sichern im Allgemeinen bessere Zinssätze und senken das Liquidationsrisiko. Wenn der Wert der Sicherheit fällt, steigt der LTV. Erreicht er einen kritischen Schwellenwert, kann die Plattform einen Margin Call auslösen, der den Kreditnehmer auffordert, mehr Sicherheiten hinzuzufügen oder einen Teil des Kredits zurückzuzahlen. Gelingt dies dem Kreditnehmer nicht, liquidiert (verkauft) die Plattform die Sicherheit, um die Schulden zu decken.

Besicherte vs. unbesicherte Kredite

Die Mehrheit der Krypto-Kredite ist besichert (collateralized). Diese Sicherheit ermöglicht es Kreditgebern, Kredite ohne Bonitätsprüfung anzubieten, da das Risiko durch die in Verwahrung gehaltenen Vermögenswerte gedeckt ist. Die Transaktion ist von Natur aus „trustless“ (vertrauenslos); der Kreditgeber muss die Finanzhistorie des Kreditnehmers nicht kennen, nur dass die Sicherheit ausreichend ist.

Unbesicherte (uncollateralized) Kredite sind seltener und ähneln typischerweise traditionellen Finanzprodukten. Sie erfordern gründliche Bonitätsprüfungen und Identitätsüberprüfung. Da kein Vermögenswert den Kredit absichert, sind die Zinssätze in der Regel höher, um das erhöhte Risiko für den Kreditgeber auszugleichen. Für die meisten Krypto-nativen Investoren bleiben besicherte Kredite das primäre Instrument für den Liquiditätszugang.

| Merkmal | Besicherte Kredite | Unbesicherte Kredite |

|---|---|---|

| Sicherheit erforderlich | Ja (Krypto-Vermögenswerte) | Nein (Bonität) |

| Zinssätze | Typischerweise niedriger | Typischerweise höher |

| Genehmigungsverfahren | Schnell / Sofort | Langsamer / Bonitätsprüfung |

Umgang mit Risiken bei Renditestrategien

Während die Generierung von Rendite und die Kreditaufnahme gegen Vermögenswerte klare Vorteile bieten, bringen sie spezifische Risiken mit sich, die sich vom einfachen Halten in Cold Storage unterscheiden. Das Verständnis dieser Gefahren ist wesentlich für die Erhaltung der Hauptinvestition.

Plattform- und Gegenparteirisiko

Bei der Nutzung von CeFi-Plattformen zum Sparen oder Verleihen ist der Investor dem Gegenparteirisiko ausgesetzt. Dies ist das Risiko, dass die Plattform selbst insolvent wird, schlecht verwaltet wird oder böswillig handelt. Wenn ein zentralisierter Kreditgeber ausfällt, können Benutzereinlagen eingefroren oder verloren gehen. Im Gegensatz zu traditionellen Bankkonten sind diese Einlagen oft nicht durch staatliche Programme versichert.

DeFi-Protokolle bergen ein Smart-Contract-Risiko. Obwohl es kein zentrales Unternehmen gibt, das ausfallen könnte, können Fehler oder Schwachstellen im Code von Hackern ausgenutzt werden. Wenn ein Smart Contract geleert wird, gibt es selten eine Möglichkeit, Gelder zurückzugewinnen. Investoren müssen Due Diligence durchführen und vor der Einzahlung erheblichen Kapitals Audits und die Erfolgsbilanz des Protokolls überprüfen.

Liquidationskaskaden

Für Kreditnehmer besteht das Hauptrisiko in der Liquidation, die durch Marktvolatilität ausgelöst wird. Ein plötzlicher Flash-Crash kann den Wert der Sicherheit innerhalb von Minuten erheblich senken. Wenn der LTV über den Liquidationsschwellenwert steigt, verkauft das Protokoll oder die Plattform die Vermögenswerte automatisch. Dies geschieht oft am Tiefpunkt des Marktes, was bedeutet, dass der Investor seine Bestände zum schlechtestmöglichen Preis verliert.

Um dies zu mindern, halten umsichtige Kreditnehmer einen gesunden Puffer in ihrem LTV-Verhältnis. Anstatt den maximal zulässigen Betrag zu leihen, leihen sie möglicherweise nur 20 % oder 30 % des Wertes der Sicherheit. Dies bietet eine Sicherheitsmarge, die es dem Asset-Preis ermöglicht, erheblich zu schwanken, ohne einen erzwungenen Verkauf auszulösen.

Diversifikation mit tokenisierten Aktien

Tokenisierte Aktien stellen eine Konvergenz traditioneller Finanzen und Blockchain-Technologie dar. Dies sind digitale Tokens, die die Kursentwicklung öffentlich gehandelter Aktien abbilden. Für Krypto-Investoren bieten sie eine Methode, ein Portfolio über Kryptowährungen hinaus zu diversifizieren, ohne das Blockchain-Ökosystem verlassen zu müssen.

24/7 Marktzugang

Traditionelle Aktienmärkte operieren innerhalb fester Geschäftszeiten und schließen typischerweise abends und am Wochenende. Tokenisierte Aktien, die sich auf Blockchains befinden, können oft rund um die Uhr gehandelt werden. Diese kontinuierliche Liquidität ermöglicht es Investoren, sofort auf Nachrichten oder wirtschaftliche Ereignisse zu reagieren, anstatt auf den Börsenglockenschlag am Montagmorgen zu warten.

Diese Funktion ist besonders wertvoll für globale Investoren, die sich möglicherweise in anderen Zeitzonen als die Börse befinden, an der das zugrunde liegende Unternehmen gelistet ist. Sie demokratisiert den Zugang und ermöglicht es einem Benutzer in Asien, US-Technologieaktien während seiner eigenen Tagesstunden mit der gleichen Leichtigkeit zu handeln wie Bitcoin.

Bruchteilseigentum (Fractional Ownership)

Hohe Aktienkurse großer Technologie- oder Holdinggesellschaften können ein Hindernis für kleinere Investoren darstellen. Tokenisierte Aktien unterstützen oft Bruchteilseigentum. Ein Investor muss keine ganze Aktie kaufen; er kann einen Bruchteil eines Tokens erwerben, der 10 $ oder 50 $ des Unternehmenswertes repräsentiert.

Diese Granularität ermöglicht eine präzise Portfoliokonstruktion. Ein Investor kann exakte Dollarbeträge bestimmten Aktien zuweisen und so ein ausgewogenes Portfolio erstellen, unabhängig von den einzelnen Aktienkursen. Dies spiegelt die Zugänglichkeit von Krypto-Assets wider, bei denen man einen Bruchteil eines Bitcoin kaufen kann, und wendet dieselbe Logik auf den Aktienmarkt an.

Auswahl der richtigen Börseninfrastruktur

Die Wahl der Plattform ist eine kritische Entscheidung, die allen anderen Strategien zugrunde liegt. Die Börse dient als Gateway für DCA, als Verwahrstelle für Ersparnisse und als Schnittstelle für die Kreditvergabe. Faktoren wie Sicherheit, Gebühren und Liquidität wirken sich direkt auf die Effizienz langfristiger Investitionen aus.

Bewertung der Sicherheitsprotokolle

Sicherheit ist das oberste Anliegen. Erstklassige Börsen wenden robuste Maßnahmen wie Cold Storage an, bei dem der Großteil der Benutzergelder offline und vom Internet getrennt gehalten wird. Dies macht sie für Remote-Hacker unzugänglich. Die Zwei-Faktor-Authentifizierung (2FA) ist eine Standardanforderung und fügt den Benutzerkonten eine zusätzliche Schutzschicht hinzu.

Der Nachweis der Reserven (Proof of Reserves) ist zu einer immer wichtigeren Kennzahl geworden. Transparente Börsen veröffentlichen Daten, die bestätigen, dass sie die Vermögenswerte halten, die sie im Namen ihrer Benutzer zu halten behaupten. Diese Transparenz beruhigt Investoren, dass die Börse solvent ist und Kundengelder nicht für spekulative Aktivitäten missbraucht.

Gebührenstrukturen und Liquidität

Gebühren schmälern langfristige Renditen. Investoren müssen das Gebührenverzeichnis ihrer gewählten Plattform analysieren und sowohl die Handelsgebühren (Maker/Taker) als auch die Abhebungsgebühren prüfen. Einige Plattformen bieten niedrigere Handelsgebühren an, verlangen aber hohe Beträge, um Krypto von der Börse abzuheben. Bei einer DCA-Strategie, die häufige kleine Käufe beinhaltet, können hohe Transaktionsgebühren die Performance erheblich beeinträchtigen.

Liquidität stellt sicher, dass Trades schnell und zum erwarteten Preis ausgeführt werden. Hohe Liquidität bedeutet, dass viele Käufer und Verkäufer auf der Plattform aktiv sind. Dies verhindert den „Slippage“, bei dem ein großer Auftrag den Preis nachteilig bewegt, bevor er vollständig ausgeführt wird. Für Investoren, die mit größeren Summen oder selteneren Vermögenswerten handeln, ist eine tiefe Liquidität unerlässlich, um Positionen effizient einzugehen und zu verlassen.

Die Rolle der Verwahrung beim langfristigen Halten

Für langfristige Investoren ist die Frage, wo Vermögenswerte gespeichert werden sollen, von entscheidender Bedeutung. Während Börsen Komfort und Renditemöglichkeiten bieten, führen sie Drittparteirisiken ein. Self-Custody (Selbstverwahrung) beinhaltet das Halten von Vermögenswerten in einer privaten Wallet, bei der der Benutzer die privaten Schlüssel kontrolliert.

Hardware Wallets vs. Exchange Wallets

Hardware Wallets sind physische Geräte, die private Schlüssel offline speichern. Sie bieten das höchste Maß an Sicherheit gegen Online-Bedrohungen. Für den Teil eines Portfolios, der nicht aktiv Rendite generiert oder als Sicherheit verwendet wird, wird Cold Storage über eine Hardware Wallet oft empfohlen. Dies eliminiert das Risiko, dass ein Börsenkollaps diese spezifischen Vermögenswerte betrifft.

Exchange Wallets (Verwahr-Wallets) sind notwendig, um an Sparprogrammen teilzunehmen oder Auto DCA einzurichten. Der Kompromiss besteht zwischen Sicherheit und Nutzen. Ein ausgewogener Ansatz beinhaltet oft, einen „Arbeitsbestand“ (working stack) auf Börsen für Rendite und Liquidität zu halten, während der „Vault-Bestand“ (vault stack) der langfristigen Bestände in die Selbstverwahrung verschoben wird.

Assistierte Selbstverwahrung

Einige moderne Plattformen bieten Hybridmodelle oder „Vault“-Dienste an. Diese Lösungen zielen darauf ab, die Sicherheit der Selbstverwahrung mit den Wiederherstellungsoptionen eines verwalteten Dienstes zu kombinieren. Sie können Multi-Signatur-Technologie verwenden, bei der mehrere Schlüssel erforderlich sind, um Gelder zu bewegen. Der Benutzer hält einen Schlüssel, die Institution hält einen anderen, und ein dritter ermöglicht die Wiederherstellung. Dies verhindert einen Single Point of Failure, während sichergestellt wird, dass der Benutzer ein gewisses Maß an Souveränität über seine Vermögenswerte behält.

Optimierung der Kosteneffizienz

Steuereffizienz betrifft nicht nur staatliche Abgaben; es geht darum, alle Kosten zu minimieren, die den Nettowert reduzieren. „Cash Drag“ (Barbestand-Belastung) ist ein Phänomen, bei dem Kapital uninvestiert bleibt und keine Rendite erzielt, während die Inflation seine Kaufkraft untergräbt. In einer DCA-Strategie kann das Halten von Bargeld zwischen den Intervallen zu einer solchen Belastung führen.

Minimierung der Transaktionskosten

Häufiges Handeln oder Übertragen führt zu einer Kette von Gebühren. Die Verwendung einer Börse, die niedrige Gebühren für wiederkehrende Käufe bietet, hilft dabei. Darüber hinaus ist das Verständnis der Netzwerkgebühren entscheidend. Die Übertragung von Ethereum oder Bitcoin während Zeiten hoher Netzwerkauslastung kann teuer sein. Langfristige Investoren sollten ihre Abhebungen zur Selbstverwahrung auf Perioden geringer Netzwerkaktivität abstimmen, um Gasgebühren zu sparen.

Die Verwendung nativer Börsen-Tokens kann manchmal die Handelsgebühren reduzieren. Viele Plattformen schaffen Anreize für die Nutzung ihrer proprietären Tokens, indem sie Rabatte auf Maker/Taker-Gebühren anbieten. Für eine hochfrequente DCA-Strategie summieren sich diese kleinen Einsparungen über Jahre hinweg und bewahren einen spürbaren Kapitalbetrag.

Umgang mit Spread-Kosten

Der „Spread“ ist die Differenz zwischen dem Kaufpreis und dem Verkaufspreis. Einige Broker-ähnliche Plattformen berechnen keine expliziten Gebühren, verbergen ihren Gewinn jedoch in einem weiten Spread. Das bedeutet, der Investor kauft zu einem Preis, der leicht über dem Marktsatz liegt. Over time, paying a 1% spread on every DCA purchase is more expensive than paying a 0.5% transparent trading fee. Investoren sollten den tatsächlichen Ausführungspreis mit dem Spot-Marktpreis abgleichen, um sicherzustellen, dass sie für den Komfort einer „gebührenfreien“ Schnittstelle nicht zu viel bezahlen.

Fazit

Der Vermögensaufbau auf dem Kryptowährungsmarkt ist ein Marathon, der Geduld, Disziplin und strategische Planung belohnt. Durch die Anwendung des Cost-Average-Effekts (Dollar-Cost Averaging) neutralisieren Investoren das Chaos der kurzfristigen Volatilität und beseitigen die emotionale Belastung des Market-Timing. Dieser mechanische Ansatz gewährleistet eine konsistente Akkumulation und verwandelt Marktabschwünge in Chancen statt in Rückschläge. In Kombination mit Automatisierung wird DCA zu einem leistungsstarken Werkzeug für müheloses Portfoliowachstum.

Renditegenerierungsstrategien, wie Krypto-Sparkonten und Lending-Protokolle, erhöhen die Kapitaleffizienz zusätzlich. Sie ermöglichen es ungenutzten Vermögenswerten, für den Investor zu arbeiten und die Renditen im Laufe der Zeit zu steigern. Darüber hinaus bietet der strategische Einsatz von Krypto-besicherten Krediten einen Mechanismus, um auf Liquidität zuzugreifen, ohne steuerpflichtige Verkaufsereignisse auszulösen, wodurch das langfristige Aufwärtspotenzial des Portfolios erhalten bleibt. Diese Tools müssen jedoch mit einem klaren Verständnis der damit verbundenen Risiken, einschließlich der Plattformsolvenz und der Liquidationsschwellen, verwendet werden.

Letztendlich ist die effektivste Strategie jene, die Wachstum und Sicherheit in Einklang bringt. Die Diversifizierung durch tokenisierte Aktien, die Auswahl einer seriösen Börseninfrastruktur und das Management der Verwahrrisiken sind alles wesentliche Bestandteile eines robusten Investitionsplans. Durch die Minimierung von Gebühren, die Optimierung steuerlicher Auswirkungen durch strategische Kreditaufnahme und die Beibehaltung eines langfristigen Horizonts können Investoren die Komplexität des digitalen Asset-Bereichs mit Zuversicht navigieren.

Konsistente automatisierte Akkumulation kombiniert mit strategischer Renditegenerierung schafft den zuverlässigsten Weg zu langfristigem Krypto-Vermögen.