Die Landschaft des Besitzes digitaler Vermögenswerte hat sich von der einfachen Akkumulation hin zur aktiven Teilnahme an der Netzwerkökonomie gewandelt. Viele Jahre lang bestand die primäre Strategie für Kryptowährungs-Enthusiasten darin, Vermögenswerte in einer sicheren Wallet zu halten und auf langfristige Preissteigerungen zu hoffen. Dieser passive Ansatz, oft als „HODLing“ bezeichnet, bleibt eine gültige Strategie, lässt jedoch den potenziellen produktiven Wert der Vermögenswerte ungenutzt. Moderne Investoren suchen nun nach Methoden, die es ihren digitalen Beständen ermöglichen, passives Einkommen zu generieren, wodurch ihr Kapital effektiv eingesetzt wird, während sie auf Marktbewegungen warten.

Das Erzielen von Rendite bei Kryptowährungen beinhaltet die Einzahlung von Vermögenswerten in Protokolle oder Plattformen, die diese Gelder für verschiedene finanzielle Aktivitäten nutzen. Diese Aktivitäten reichen von der Validierung von Transaktionen in einem Blockchain-Netzwerk bis zur Bereitstellung von Liquidität für Kredite. Im Gegenzug für das Sperren oder Einzahlen ihrer Vermögenswerte erhalten Benutzer Prämien in Form von Zinsen, die oft in der gleichen Kryptowährung ausgezahlt werden, die sie eingezahlt haben. Dieser Mechanismus ähnelt in mancher Hinsicht traditionellen Sparkonten, operiert jedoch in einem völlig anderen technologischen und Risikorahmen.

Das Konzept der Zinsgewinnung auf Krypto-Vermögenswerte hat den Zugang zu Finanzinstrumenten demokratisiert, die zuvor nur großen Institutionen zur Verfügung standen. Durch die Teilnahme an diesen Systemen können Einzelpersonen ihre Bestände im Laufe der Zeit aufzinsen (compound). Das bedeutet, dass die in einer Periode verdienten Zinsen in der nächsten Periode eigene Zinsen generieren, was das Wachstum des Portfolios beschleunigt. Mit der Reifung der Infrastruktur zur Unterstützung dieser Dienste haben sich die Teilnahmemöglichkeiten auf eine vielfältige Palette von Kryptowährungen und Plattformtypen ausgeweitet.

Die Mechanik der Renditegenerierung

Im Kern funktioniert ein Krypto-Spar- oder Staking-Konto durch die Bündelung von Nutzergeldern. Wenn Sie Vermögenswerte auf ein renditetragendes Konto einzahlen, verleihen Sie diese Gelder im Wesentlichen der Plattform oder dem Protokoll. Die Plattform setzt diese Vermögenswerte dann ein, um Einnahmen zu generieren. In einem zentralisierten Kontext könnte die Plattform Ihre Gelder an institutionelle Kreditnehmer, Hedgefonds oder andere Händler verleihen, die Liquidität für ihre Geschäfte benötigen. Diese Kreditnehmer zahlen Zinsen auf die Kredite, und die Plattform teilt einen Teil dieser Zinsen mit Ihnen, dem Einzahler.

Der spezifische Mechanismus zur Erzielung von Erträgen variiert je nach Vermögenswert und Strategie der Plattform. Bei Proof-of-Stake (PoS) Blockchains stammt die Rendite oft direkt aus dem Konsensmechanismus des Netzwerks. Validatoren pflegen das Netzwerk, indem sie Transaktionen verarbeiten und die Blockchain sichern. Dazu müssen sie eine bestimmte Menge an Kryptowährung „staken“. Als Gegenleistung für ihre Dienste und das von ihnen gesperrte Kapital schüttet das Netzwerk Belohnungen aus. Plattformen bündeln oft Nutzergelder, um an diesem Staking-Prozess teilzunehmen und die Belohnungen nach Abzug einer kleinen Gebühr an die Nutzer auszuschütten.

Eine weitere gängige Methode zur Renditegenerierung ist die Bereitstellung von Liquidität. Im Bereich der dezentralen Finanzen (DeFi) benötigen Automated Market Maker Pools von Vermögenswerten, um den Handel zu ermöglichen. Benutzer, die ihre Token in diese Liquiditätspools einzahlen, erhalten einen Anteil an den Handelsgebühren, die durch das Protokoll generiert werden. Obwohl sich der Quelltext stark auf Sparkonten und Kreditplattformen konzentriert, nutzen viele dieser Dienste einen hybriden Ansatz im Backend, um konsistente Erträge für ihre Benutzer zu gewährleisten.

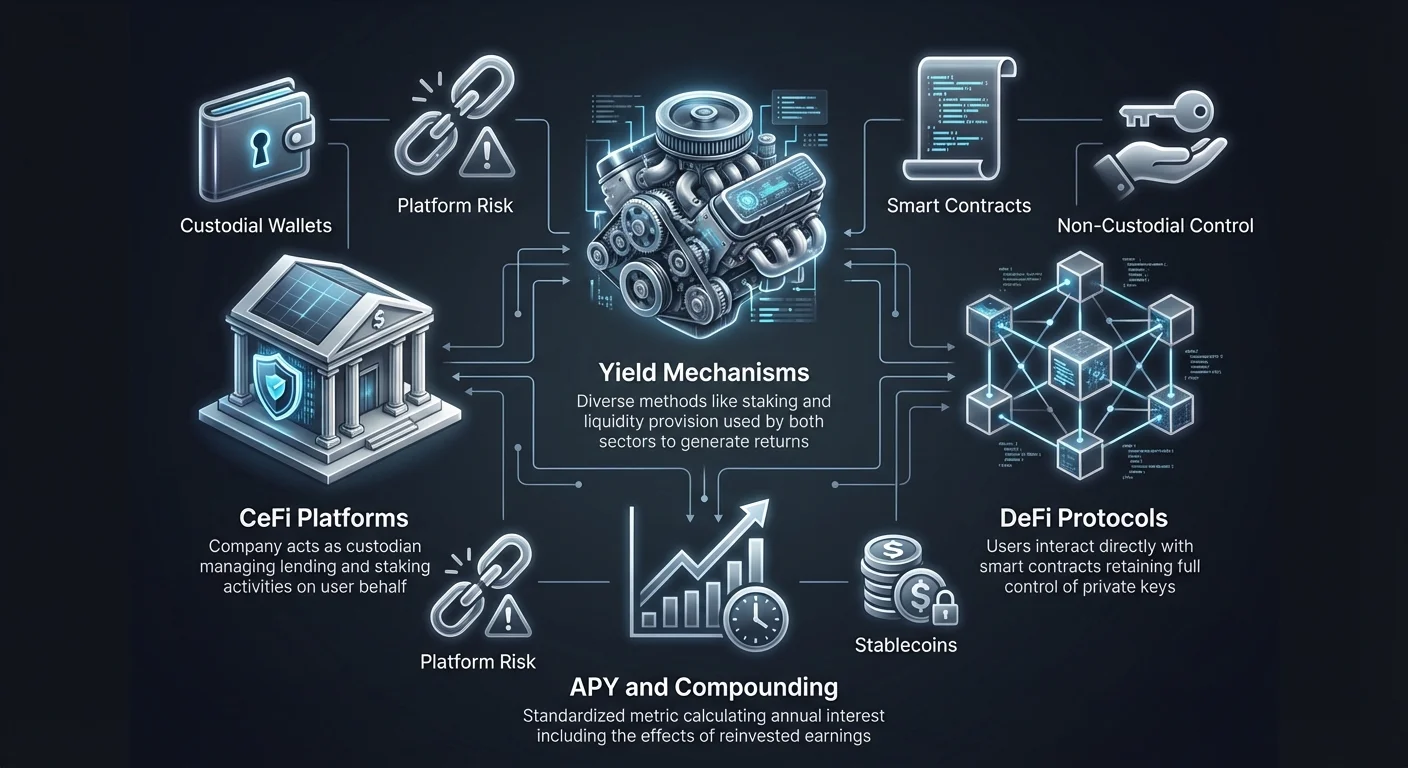

Erklärung der Annual Percentage Yield (APY)

Um die potenziellen Erträge dieser Aktivitäten zu verstehen, müssen Investoren das Konzept der Annual Percentage Yield (APY) begreifen. Die APY ist eine standardisierte Methode zur Berechnung der über ein Jahr erzielten Zinsen auf eine Anlage. Entscheidend ist, dass die APY die Auswirkungen des Zinseszinseffekts beinhaltet. Dies unterscheidet sich von einfachen Zinsen, die nur auf den Kapitalbetrag berechnet werden. Bei der APY werden die Zinsen periodisch dem Kapitalbestand hinzugefügt, was bedeutet, dass zukünftige Zinszahlungen auf einer größeren Basis berechnet werden.

Auf dem Kryptowährungsmarkt können die APY-Raten deutlich höher sein als im traditionellen Finanzwesen. Dies liegt zum Teil an der höheren Nachfrage nach Liquidität im Krypto-Bereich und der Eliminierung von Intermediären in dezentralen Protokollen. Es ist jedoch wichtig zu beachten, dass diese Raten selten auf unbestimmte Zeit festgesetzt sind. Sie schwanken basierend auf der Marktdynamik von Angebot und Nachfrage. Wenn viele Benutzer einen bestimmten Vermögenswert einzahlen, kann die Rendite sinken. Umgekehrt, wenn es an einem Vermögenswert mangelt, den Kreditnehmer benötigen, steigt der den Einlegern angebotene Zinssatz typischerweise.

Das Verständnis der APY erfordert auch die Unterscheidung von der APR (Annual Percentage Rate). Während die APY die Zinseszinsen berücksichtigt, tut dies die APR in der Regel nicht. Beim Vergleich verschiedener Plattformen oder Staking-Möglichkeiten ist es für eine genaue Finanzplanung unerlässlich, sicherzustellen, dass Sie gleiche Metriken vergleichen. Plattformen zeigen diese Raten typischerweise prominent an, aber Benutzer sollten immer die Bedingungen überprüfen, um zu sehen, wie oft Zinsen gezahlt und aufgezinst werden, da diese Häufigkeit den endgültigen Ertrag erheblich beeinflusst.

Zentrale versus dezentrale Ansätze

Das Ökosystem zur Erzielung von Renditen lässt sich grob in zwei Kategorien unterteilen: Centralized Finance (CeFi) und Decentralized Finance (DeFi). Jeder Ansatz bietet unterschiedliche Kompromisse hinsichtlich Sicherheit, Kontrolle und Benutzerfreundlichkeit. Das Verständnis dieser Unterschiede ist für jeden Investor, der an Staking- oder Sparprogrammen teilnehmen möchte, von entscheidender Bedeutung.

Merkmale von CeFi-Plattformen

Zentrale Plattformen fungieren als Verwahrer (Custodians) Ihrer Vermögenswerte. Wenn Sie einen CeFi-Dienst nutzen, übertragen Sie Ihre Kryptowährung an eine von dem Unternehmen kontrollierte Wallet. Diese Unternehmen funktionieren ähnlich wie traditionelle Banken. Sie verwalten in Ihrem Namen die technischen Komplexitäten von Kreditvergabe, Staking und Sicherheit. Für Anfänger ist dies oft der zugänglichste Weg. Die Benutzeroberflächen sind intuitiv gestaltet, ähneln oft gängigen Banking-Apps, und sie bieten in der Regel Kundensupportdienste zur Unterstützung bei der Kontoverwaltung.

Bei einer CeFi-Vereinbarung vertrauen Sie darauf, dass die Plattform Risiko und Solvenz verwaltet. Diese Unternehmen verfügen oft über Compliance-Teams und halten sich an die Vorschriften in den Gerichtsbarkeiten, in denen sie tätig sind. Sie bieten möglicherweise Funktionen wie eine Versicherung für verwahrte Vermögenswerte an oder halten sich an strenge Sicherheitsaudits. Der Benutzer gibt jedoch die direkte Kontrolle über seine privaten Schlüssel auf. Wenn die Plattform Abhebungen stoppt oder Insolvenz anmeldet, sind die Gelder des Benutzers möglicherweise nicht zugänglich. Der Kompromiss ist Bequemlichkeit und Unterstützung im Austausch für Autonomie.

Dynamik von DeFi-Protokollen

Plattformen für dezentrale Finanzen arbeiten über Smart Contracts auf einer Blockchain. Es gibt kein zentrales Unternehmen, das die Gelder verwaltet; stattdessen diktiert Code, wie Vermögenswerte verliehen, geliehen und belohnt werden. Benutzer interagieren mit diesen Protokollen über Non-Custodial-Wallets, was bedeutet, dass sie jederzeit die volle Kontrolle über ihre privaten Schlüssel und Gelder behalten. DeFi eliminiert das Gegenparteirisiko, das mit dem Scheitern eines zentralen Unternehmens verbunden ist, führt jedoch Smart-Contract-Risiken ein – die Möglichkeit, dass der Code Fehler oder Schwachstellen enthält.

DeFi-Plattformen bieten oft höhere Renditen, da sie den Intermediär entfernen, der einen Teil der Gewinne einbehält. Die Transaktionen sind transparent und auf der Blockchain überprüfbar. Das Benutzererlebnis kann jedoch komplexer sein. Teilnehmer müssen ihre eigene Sicherheit verwalten, verstehen, wie man mit dezentralen Anwendungen interagiert, und bear the responsibility for any errors made during transactions. Die behördliche Aufsicht ist auch im DeFi-Bereich weniger verbreitet, was für Teilnehmer, die Schutz suchen, ein zweischneidiges Schwert sein kann.

| Merkmal | Centralized Finance (CeFi) | Decentralized Finance (DeFi) |

|---|---|---|

| Verwahrung (Custody) | Plattform hält die Gelder | Nutzer hält die Gelder (Non-custodial) |

| Benutzerfreundlichkeit | Hoch (Anfängerfreundlich) | Mittel bis niedrig (Technisch) |

| Transparenz | Begrenzt (Unternehmensintern) | Hoch (On-Chain überprüfbar) |

Wichtige Assets für die Renditebeteiligung

Obwohl Bitcoin die bekannteste Kryptowährung ist, reicht die Landschaft der renditetragenden Vermögenswerte weit darüber hinaus. Proof-of-Stake-Blockchains und Stablecoins sind im Spar- und Staking-Sektor besonders prominent. Investoren diversifizieren ihre Bestände oft über mehrere Vermögenswerte, um potenzielle Erträge gegen Volatilitätsrisiken abzuwägen.

Ethereum und Smart Contract Plattformen

Ethereum (ETH) ist ein wichtiges Vehikel zur Erzielung von Rendite. Als führende Smart-Contract-Plattform unterstützt es ein riesiges Ökosystem dezentraler Anwendungen. Benutzer können Zinsen auf ETH verdienen, wobei die Raten im Allgemeinen zwischen 2 % und 7 % APY liegen. Diese Rendite stammt normalerweise aus dem Staking-Mechanismus des Netzwerks, bei dem ETH gesperrt wird, um die Blockchain zu sichern. Da Ethereum weithin zur Zahlung von Transaktionsgebühren und zur Besicherung von Krediten in DeFi verwendet wird, bleibt die Nachfrage konstant hoch.

Solana (SOL) und Cardano (ADA) sind weitere wichtige Proof-of-Stake-Assets, die wettbewerbsfähige Staking-Belohnungen bieten. Solana ist bekannt für seine Hochgeschwindigkeits-Transaktionen und sein wachsendes Ökosystem und bietet APYs, die oft zwischen 5 % und 10 % liegen. Cardano konzentriert sich auf einen forschungsgetriebenen Ansatz und eine starke Community-Governance, wobei die Renditen typischerweise im Bereich von 4 % bis 7 % liegen. Das Staking dieser Assets trägt zur Sicherheit ihrer jeweiligen Netzwerke bei, und die Belohnungen spiegeln die Inflationsrate des Netzwerks und die Einnahmen aus Transaktionsgebühren wider.

Stablecoins und Vorhersehbare Renditen

Für Investoren, die die Preisvolatilität minimieren und gleichzeitig Rendite erzielen möchten, sind Stablecoins eine beliebte Wahl. Assets wie USDT (Tether) und USDC (USD Coin) sind an den Wert des US-Dollars gekoppelt. Da Händler und Institutionen Stablecoins häufig benötigen, um Positionen einzugehen und zu verlassen oder um Arbitrage-Geschäfte zu tätigen, ist die Nachfrage nach deren Leihe hoch. Diese Nachfrage führt zu attraktiven Zinssätzen für Kreditgeber, die oft zwischen 5 % und 12 % APY liegen.

DAI ist eine weitere Stablecoin-Option, die auf einem dezentralen Modell basiert. Im Gegensatz zu USDT oder USDC, die durch Fiat-Reserven bei einer Bank gedeckt sind, wird DAI durch Krypto-Sicherheiten gedeckt und durch Smart Contracts gesteuert. Die Zinssätze für DAI liegen typischerweise zwischen 4 % und 10 %. Das Erzielen von Renditen mit Stablecoins wird oft als Strategie angesehen, um während stagnierender Marktbedingungen Kapital anzuhäufen und Preisschwankungen von Assets wie Bitcoin oder Ethereum zu vermeiden, während gleichzeitig die traditionellen Fiat-Sparzinsen übertroffen werden.

Die Rolle von Kreditmärkten

Kreditplattformen sind ein kritischer Bestandteil des Krypto-Rendite-Ökosystems. Sie dienen als Marktplatz, auf dem Angebot und Nachfrage aufeinandertreffen. Auf der einen Seite stehen Kreditgeber – Einzelpersonen oder Unternehmen, die passives Einkommen mit ihren inaktiven Assets erzielen möchten. Auf der anderen Seite stehen Kreditnehmer, die Liquidität für den Handel, das Hebeln von Positionen oder Betriebskapital benötigen.

Kreditdynamik und Sicherheiten

Kreditnehmer im Krypto-Bereich erhalten selten unbesicherte Kredite. Um das Ausfallrisiko zu mindern, verlangen Kreditplattformen im Allgemeinen eine Überbesicherung (Over-Collateralization). Das bedeutet, der Kreditnehmer muss mehr Wert in Krypto-Assets hinterlegen, als er beabsichtigt zu leihen. Zum Beispiel, um Stablecoins im Wert von 5.000 US-Dollar zu leihen, müsste ein Kreditnehmer möglicherweise Bitcoin im Wert von 10.000 US-Dollar hinterlegen. Diese Sicherheit dient als Kaution. Wenn der Kreditnehmer den Kredit nicht zurückzahlt oder wenn der Wert der Sicherheit erheblich sinkt, kann die Plattform die Vermögenswerte liquidieren, um sicherzustellen, dass der Kreditgeber zurückgezahlt wird.

Dieses System schützt die Renditeempfänger. Da die Kredite durch Vermögenswerte gedeckt sind, ist das Risiko, den Kapitalbetrag durch Kreditausfall zu verlieren, im Vergleich zu unbesicherten Krediten deutlich reduziert. Die vom Kreditnehmer gezahlten Zinsen bilden die Grundlage für die an den Kreditgeber gezahlte Rendite. Die Sätze sind dynamisch; in Zeiten hoher Marktaktivität sind Händler bereit, höhere Zinssätze zu zahlen, um Zugang zu Hebelwirkungen zu erhalten, was den Einlegern direkt zugutekommt.

Beleihungsauslauf (Loan-to-Value Ratios)

Eine Schlüsselmetrik in diesem Ökosystem ist der Beleihungsauslauf (Loan-to-Value, LTV). Dieses Verhältnis drückt den Betrag des Kredits als Prozentsatz des Wertes der Sicherheit aus. Ein niedrigeres LTV-Verhältnis impliziert einen sichereren Kredit mit einem größeren Puffer gegen Preisvolatilität. Kreditplattformen überwachen diese Verhältnisse in Echtzeit. Wenn der LTV eines Kreditnehmers aufgrund eines Rückgangs des Sicherheitenwerts zu stark ansteigt, erhält er einen Margin Call – eine Aufforderung, zusätzliche Sicherheiten hinzuzufügen. Erfolgt dies nicht, führt dies zur Liquidation. Dieses automatisierte Risikomanagement ist unerlässlich, um die Solvenz des Kreditpools aufrechtzuerhalten und die zinsgenerierenden Konten zu schützen.

Bewertung der Risiken beim Yield Farming

Obwohl die Erträge aus Krypto-Sparen und Staking attraktiv sein können, sind sie mit spezifischen Risiken verbunden, die sich von denen des traditionellen Bankwesens unterscheiden. Das Verständnis dieser Gefahren ist für jeden Teilnehmer erforderlich. Das Fehlen einer staatlich garantierten Versicherung, wie die in US-Banken übliche FDIC-Sicherung, bedeutet, dass die Sicherheit vollständig von der Sicherheit der Plattform und der Stabilität der zugrunde liegenden Vermögenswerte abhängt.

Markt- und Volatilitätsrisiko

Das unmittelbarste Risiko für jeden Krypto-Investor ist die Marktvolatilität. Selbst wenn ein Konto eine hohe APY zahlt, kann der zugrunde liegende Wert des Vermögenswerts sinken. Beispielsweise führt das Erzielen von 5 % Zinsen auf einen Vermögenswert, der 20 % seines Marktwerts verliert, zu einem Nettoverlust in Fiat-Währung. Aus diesem Grund sind Stablecoins für die reine Renditesuche beliebt – sie mindern die Preisschwankungen des Hauptvermögenswerts. Für langfristige Befürworter von Assets wie Bitcoin oder Ethereum wird Volatilität jedoch oft als Teil des Investitionszyklus akzeptiert, und Rendite wird als Bonus zum Halten betrachtet.

Plattform- und Smart-Contract-Risiken

Das Plattformrisiko bezieht sich auf die Möglichkeit, dass eine zentralisierte Börse oder ein Kreditdienst ausfallen, insolvent werden oder rechtlich geschlossen werden könnte. Wenn eine Plattform ihre interne Kreditvergabe schlecht verwaltet oder Opfer von Betrug wird, können die Gelder der Benutzer gefährdet sein. In der DeFi-Welt manifestiert sich dieses Risiko als Smart-Contract-Risiko. Wenn der Code, der einen Liquiditätspool oder ein Staking-Protokoll steuert, einen Fehler enthält, können Hacker diesen ausnutzen, um Gelder abzuschöpfen. Im Gegensatz zu zentralisierten Plattformen, bei denen ein Unternehmen eingreifen könnte, sind Blockchain-Transaktionen im Allgemeinen irreversibel.

Das Liquiditätsrisiko ist ein weiterer zu berücksichtigender Faktor. In Zeiten extremer Marktbelastungen könnte eine Plattform Abhebungen pausieren, wenn ihr die sofortige Liquidität fehlt, um alle Anfragen zu erfüllen. Dies kann dazu führen, dass Benutzer nicht auf ihre Gelder zugreifen können, wenn sie sie am dringendsten benötigen. Eine hohe Liquidität auf einer Plattform ist ein starker Indikator für deren Gesundheit und stellt sicher, dass Ein- und Auszahlungen reibungslos ohne signifikante Verzögerungen oder Preisbeeinträchtigungen erfolgen können.

| Risikokategorie | Beschreibung | Primäre Risikominderung |

|---|---|---|

| Marktvolatilität | Der Asset-Preis sinkt unter die Renditegewinne | Stablecoins zum Sparen verwenden |

| Plattformrisiko | Börseninsolvenz oder -ausfall | Über seriöse Plattformen diversifizieren |

| Smart Contract | Bugs in dezentralisiertem Code | Geprüfte, etablierte Protokolle verwenden |

Die Wahl der richtigen Plattform

Die Entscheidung, wo Sie Ihre Vermögenswerte einzahlen, ist genauso wichtig wie die Entscheidung, welche Assets Sie kaufen möchten. Der Kryptomarkt bietet eine breite Palette von Plattformen, von etablierten globalen Börsen bis hin zu Nischen-DeFi-Protokollen. Sorgfaltspflicht ist erforderlich, um zuverlässige Dienste von jenen mit nicht tragfähigen Modellen zu trennen.

Reputation und Sicherheitsstandards

Der Ruf einer Plattform baut sich im Laufe der Zeit auf. Langjährige Börsen, die mehrere Marktzyklen ohne größere Sicherheitsverletzungen überstanden haben, bieten im Allgemeinen eine höhere Zuverlässigkeit. Benutzer sollten nach Plattformen suchen, die robuste Sicherheitsmaßnahmen anwenden, wie z. B. Cold Storage für den Großteil der Kundengelder. Cold Storage bedeutet, dass die Assets offline und vom Internet getrennt gehalten werden, wodurch sie für externe Hacker unzugänglich sind.

Suchen Sie außerdem nach Funktionen wie der Zwei-Faktor-Authentifizierung (2FA) für alle Kontoaktionen. Plattformen, die 2FA fördern oder erzwingen, fügen eine entscheidende Verteidigungsebene gegen unbefugten Zugriff hinzu. Transparenz in Bezug auf Reserven und Audit-Historie ist ebenfalls ein positives Zeichen. Einige Plattformen unterziehen sich regelmäßigen Prüfungen durch Dritte, um zu überprüfen, ob sie die Assets halten, die sie nach eigenen Angaben verwalten.

Gebühren und Nutzungsbedingungen

Gebührenstrukturen können die prognostizierten Renditen erheblich schmälern. Investoren sollten die Ein- und Auszahlungsgebühren sowie alle Verwaltungsgebühren, die mit Staking-Produkten verbunden sind, sorgfältig prüfen. Einige Plattformen berechnen einen Prozentsatz der verdienten Belohnungen, während andere möglicherweise Gebühren für die Konvertierung von Assets erheben.

Auch die Bedingungen des Sparkontos sind wichtig. Flexible Konten ermöglichen es Benutzern, ihre Gelder jederzeit abzuheben, was eine hohe Liquidität, aber oft niedrigere Zinssätze bietet. Festlaufende Konten erfordern von Benutzern, dass sie ihre Gelder für einen bestimmten Zeitraum sperren, z. B. 30 oder 90 Tage. Im Gegenzug für diese Verpflichtung bieten Plattformen typischerweise höhere APYs. Die Wahl zwischen diesen Optionen hängt vom Liquiditätsbedarf des Investors im Vergleich zu seinem Wunsch, die Rendite zu maximieren, ab.

Besteuerung und Einhaltung gesetzlicher Vorschriften

Die Teilnahme an Staking und das Erzielen von Zinsen hat in vielen Gerichtsbarkeiten steuerliche Auswirkungen. Im Allgemeinen behandeln die Steuerbehörden Krypto-Zinsen oft als Einkommen zum Zeitpunkt des Erhalts. Das bedeutet, dass jede Zinszahlung ein steuerpflichtiges Ereignis ist, berechnet basierend auf dem fairen Marktwert des Assets zu diesem Zeitpunkt. Dies unterscheidet sich von der Kapitalertragsteuer, die anfällt, wenn Sie ein Asset mit Gewinn verkaufen.

Die Führung detaillierter Aufzeichnungen ist unerlässlich. Investoren müssen Datum, Wert und Betrag jeder Zinszahlung verfolgen. Viele Börsen bieten Downloads der Transaktionshistorie an, um dies zu erleichtern. Die Komplexität der Krypto-Steuern führt jedoch oft dazu, dass Anleger spezialisierte Software verwenden oder Steuerberater konsultieren. Auch die regulatorischen Umgebungen entwickeln sich weiter. Einige Regionen können strengere Regeln für Kreditprodukte auferlegen oder den Zugang zu bestimmten renditetragenden Diensten einschränken. Über lokale Gesetze informiert zu bleiben, trägt dazu bei, die Compliance sicherzustellen und unerwartete Verbindlichkeiten zu vermeiden.

Anlagestrategien für Rendite

Die Entwicklung einer Strategie zur Erzielung von Rendite beinhaltet die Abwägung der Risikotoleranz mit den finanziellen Zielen. Ein ausgewogener Ansatz beinhaltet oft die Diversifizierung nicht nur von Assets, sondern auch von Plattformen und Methoden. Sich auf eine einzige Plattform oder einen einzigen Coin zu verlassen, konzentriert das Risiko.

Diversifizierung von Assets und Plattformen

Die Streuung von Investitionen über verschiedene Kryptowährungen hinweg ermöglicht das Erfassen von Renditen aus verschiedenen Marktsektoren. Zum Beispiel schafft das Halten einer Mischung aus Stablecoins für stetiges Einkommen zusammen mit ETH oder SOL für potenzielles Wachstum und Staking-Belohnungen ein ausgewogenes Portfolio. Ebenso reduziert die Nutzung mehrerer Plattformen die Auswirkungen eines einzigen Dienstausfalls. Wenn eine Plattform Abhebungen pausiert, stellt die Verfügbarkeit von Geldern anderswo den weiteren Zugang zu Liquidität sicher.

Reinvestition und Zinseszins (Compounding)

Um die Kraft der APY voll auszuschöpfen, praktizieren Investoren oft manuelles Compounding, wenn die Plattform dies nicht automatisch tut. Dies beinhaltet die Entnahme der verdienten Zinsen und deren erneute Einzahlung zum Kapitalbetrag. Über lange Zeiträume kann dieser Effekt erheblich sein. Benutzer müssen jedoch die Transaktionsgebühren (Gas Fees), die mit der Beanspruchung und Reinvestition von Belohnungen verbunden sind, gegen die potenziellen Gewinne abwägen, insbesondere in DeFi-Umgebungen, wo die Netzwerkgebühren hoch sein können.

Fazit

Der Übergang vom passiven Halten zur aktiven Teilnahme durch Staking und Sparkonten stellt eine Reifung des Kryptowährungsmarktes dar. Durch die Nutzung von Proof-of-Stake-Mechanismen und Kreditmärkten können Investoren Renditen erzielen, die traditionellen Finanzprodukten ebenbürtig sind oder diese übertreffen. Ob durch die Bequemlichkeit zentralisierter Börsen oder die Autonomie dezentraler Protokolle – die Möglichkeiten, digitale Vermögenswerte arbeiten zu lassen, sind immens. Diese Chancen sind jedoch untrennbar mit Risiken verbunden, die von Marktvolatilität bis hin zu technischen Schwachstellen reichen.

Erfolg in diesem Bereich erfordert einen disziplinierten Ansatz im Risikomanagement und kontinuierliche Weiterbildung. Investoren müssen die Plattformen, denen sie vertrauen, genau prüfen, die Quelle der von ihnen erwirtschafteten Rendite verstehen und hinsichtlich der Sicherheit ihrer Gelder wachsam bleiben. Mit der Entwicklung der Branche werden die Mechanismen zur Renditeerzielung wahrscheinlich immer ausgefeilter und bieten neue Wege zur Vermögensbildung. Der Schlüssel liegt darin, das Streben nach hohen Renditen mit dem Kapitalerhalt in Einklang zu bringen.

Investieren Sie nur, was Sie sich leisten können zu verlieren, und sichern Sie Ihre Konten immer mit einer starken Authentifizierung.