Kryptowährungen haben sich seit ihren Anfängen als experimentelle digitale Assets erheblich weiterentwickelt. Während viele Marktteilnehmer digitale Währungen hauptsächlich als Anlagevehikel für langfristiges Halten betrachten, wächst die Nutzbarkeit dieser Assets als Zahlungsmittel weiter. Die Fähigkeit, Peer-to-Peer-Transaktionen ohne zentralisierte Vermittler durchzuführen, war das Gründungsversprechen der Blockchain-Technologie. Heute wird dieses Versprechen durch ein wachsendes Ökosystem von Händlern, integrierten Zahlungslösungen und ausgeklügelten Wallet-Technologien verwirklicht, die den täglichen Handel erleichtern.

Der Weg zur kommerziellen Adoption von Crypto wird oft auf den 22. Mai 2010 zurückgeführt. An diesem Datum hat ein früher Enthusiast erfolgreich 10.000 Bitcoins gegen zwei Pizzen getauscht. Dieses Ereignis, das jährlich als Bitcoin Pizza Day gefeiert wird, markierte den ersten dokumentierten Austausch von Kryptowährung gegen greifbare Waren. Es schuf einen Präzedenzfall, dass digitale Assets echte Kaufkraft in der realen Welt haben können. Seit diesem Moment hat sich die Infrastruktur, die diese Transaktionen unterstützt, von forum-basiertem Tauschhandel zu einer effizienten globalen Wirtschaft entwickelt.

Modernes Ausgeben umfasst mehr als nur direkte Überweisungen zwischen Individuen. Es umfasst eine breite Palette von Zahlungsrails, von direkter Händlerakzeptanz bis hin zu Debitkarten, die Crypto am Point of Sale in Fiat-Währung umwandeln. Große Online-Händler, Reisebuchungsplattformen und digitale Dienstleister integrieren nun diese Zahlungsmethoden. Dieser Wandel ermöglicht es Nutzern, ihr digitales Vermögen für alles zu nutzen, von der Buchung internationaler Flüge bis hin zum Kauf von Videospielen oder Haushaltsgegenständen.

Die Mechanik digitaler Transaktionen

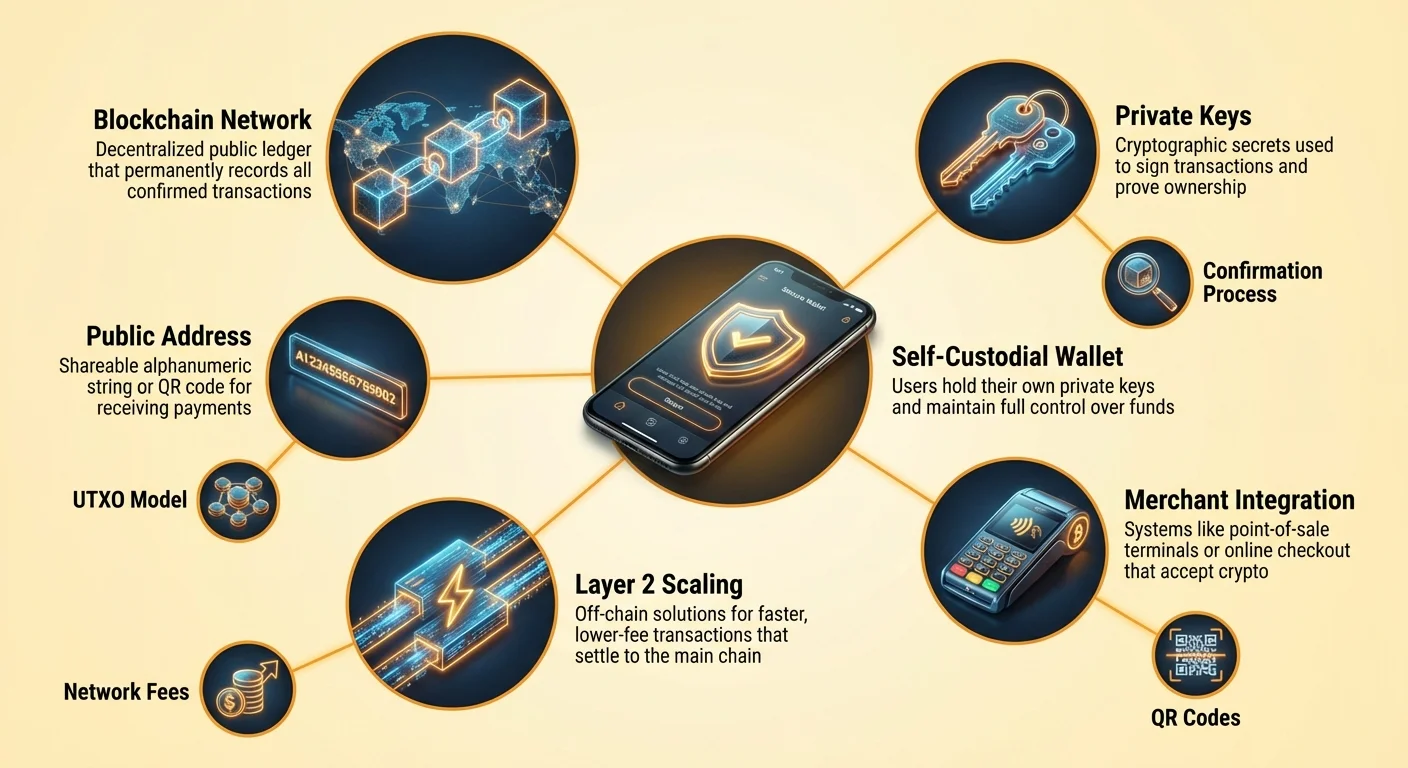

Um zu verstehen, wie man Kryptowährung ausgibt, muss man die zugrunde liegenden Transaktionsmechanismen erfassen. Im Gegensatz zu einem Kreditkartenswipe, der eine Abbuchung von einem Bankkonto autorisiert, ist eine Crypto-Transaktion ein Push digitaler Werte. Der Nutzer sendet die Assets aktiv an den Händler. Dieser Prozess beginnt mit der Adresse des Empfängers. Eine Bitcoin-Adresse funktioniert ähnlich wie eine Bankkontonummer oder eine E-Mail-Adresse für Geld. Es handelt sich um eine einzigartige Zeichenfolge alphanumerischer Zeichen, die das Ziel für die Mittel identifiziert.

Adressformate und QR-Codes

In einem Einzelhandels- oder Online-Shopping-Umfeld ist das manuelle Eingeben einer langen Zeichenfolge zufälliger Zeichen unpraktisch und fehleranfällig. Um dies zu lösen, setzt die Branche stark auf Quick-Response-(QR)-Codes. Diese zweidimensionalen Barcodes kodieren die Zieladresse und oft den spezifischen Betrag, der für den Kauf erforderlich ist. Wenn ein Nutzer den QR-Code eines Händlers mit seiner mobilen Wallet-App scannt, werden die Felder für Ziel und Betrag automatisch ausgefüllt. Dies reduziert die Reibung der Transaktion auf Sekunden, vergleichbar mit dem Antippen einer kontaktlosen Karte.

Adressformate haben sich auch weiterentwickelt, um Effizienz zu steigern und Gebühren zu senken. Legacy-Adressen, die mit der Zahl „1“ beginnen, werden von neueren Formaten wie SegWit (beginnend mit „3“ oder „bc1“) und Taproot (beginnend mit „bc1p“) abgelöst. Diese modernen Formate sind optimiert, um weniger Platz in der Blockchain-Datenstruktur zu beanspruchen. Diese Optimierung ist für tägliches Ausgeben entscheidend, da kleinere Transaktionsgrößen oft mit niedrigeren Netzwerkgebühren korrelieren. Die Nutzung des aktuellsten Adressformats, das von einer Wallet unterstützt wird, kann langfristig erhebliche Kosteneinsparungen bringen.

Die Rolle öffentlicher und privater Schlüssel

Im Kern jeder Ausgabetansaktion steht die Beziehung zwischen öffentlichen und privaten Schlüsseln. Der öffentliche Schlüssel wird verwendet, um die Adresse zu generieren, die Sie mit Händlern teilen, um Waren oder Rückerstattungen zu erhalten. Es ist sicher, diese Information preiszugeben. Der private Schlüssel dient jedoch als digitale Signatur, die die Bewegung der Mittel autorisiert. Wenn ein Nutzer „senden“ in seiner Wallet antippt, verwendet die Software den privaten Schlüssel, um die Transaktion mathematisch zu signieren.

Diese Signatur beweist den Besitz der Mittel, ohne den privaten Schlüssel selbst preiszugeben. Sie ist das kryptographische Äquivalent zum Unterschreiben eines Schecks, aber mit mathematischer Gewissheit, die nicht gefälscht werden kann. Für den Ausgeber bedeutet dies, dass Sicherheit oberste Priorität hat. Wenn der private Schlüssel verloren geht, sind die Mittel unzugänglich. Wenn er gestohlen wird, hat der Dieb volle Kontrolle. Moderne Wallets verwalten diese Schlüssel automatisch, verschlüsseln sie oft auf dem Gerät und ermöglichen Backups über eine Wiederherstellungsphrase oder Cloud-Dienst.

Wallet-Auswahl für aktive Ausgeber

Die Auswahl des richtigen Interfaces ist entscheidend für alle, die Kryptowährung für tägliche Einkäufe nutzen möchten. Eine Wallet ist kein Speicherbehälter für Coins, sondern ein Schlüsselbund-Management-Tool. Sie speichert die Zugangsdaten, die benötigt werden, um auf der Blockchain liegende Mittel zu erreichen. Für häufiges Ausgeben priorisieren Nutzer in der Regel Bequemlichkeit und Geschwindigkeit, was zu anderen Wahlmöglichkeiten führt als bei langfristigen Investoren, die Cold Storage priorisieren.

Software- vs. Hardware-Wallets

Software-Wallets, oft „Hot Wallets“ genannt, existieren als Apps auf Mobilgeräten oder Desktops. Sie sind die primären Tools für tägliches Ausgeben, da sie immer mit dem Internet verbunden und bereit sind, Transaktionen zu broadcasten. Eine Mobile-App ermöglicht es einem Nutzer, sein Guthaben in der Tasche zu tragen, was es einfach macht, QR-Codes in einem Café oder an der Kasse zu scannen. Sie bieten ein Gleichgewicht zwischen Sicherheit und Nutzbarkeit, mit Funktionen wie biometrischem Login, um unbefugten Zugriff zu verhindern, falls das Telefon entsperrt ist.

Hardware-Wallets oder „Cold Wallets“ sind physische Geräte, die private Schlüssel offline halten. Während sie das höchste Sicherheitsniveau gegen Online-Bedrohungen bieten, sind sie weniger praktisch für den Kauf eines Kaffees. Um von einer Hardware-Wallet auszugeben, muss der Nutzer das Gerät mit einem Computer oder Telefon verbinden und die Transaktion physisch genehmigen. Daher wenden viele Nutzer einen gestaffelten Ansatz an: Große Ersparnisse in einer Hardware-Wallet halten und kleinere „Taschengeld“-Beträge in eine mobile Software-Wallet für den täglichen Gebrauch übertragen.

Verwaltete vs. selbstverwaltete Lösungen

Der Unterschied zwischen verwalteten und selbstverwalteten Wallets ist grundlegend für die Ethos des Crypto-Ausgebens. Eine selbstverwaltete Wallet gibt dem Nutzer volle Kontrolle. Die privaten Schlüssel werden auf dem Gerät des Nutzers generiert und gespeichert. Keine Drittpartei kann das Konto einfrieren, eine Transaktion ablehnen oder Ausgabelimits verhängen. Dies entspricht dem Konzept von digitalem Bargeld. Der Nutzer ist der einzige Verwahrer und trägt die volle Verantwortung für Backup und Sicherheit.

Verwaltete Wallets werden von zentralisierten Börsen oder Drittanbietern bereitgestellt. In diesem Modell hält der Diensteanbieter die Schlüssel, und der Nutzer loggt sich mit Benutzername und Passwort ein. Diese Erfahrung ahmt traditionelles Banking nach. Während sie bei verlorenem Passwort einfachere Konto-Wiederherstellung bieten kann, führt sie Gegenseitenrisiko ein. Der Anbieter könnte Auszahlungen stoppen oder Zahlungen blockieren. Für tägliches Ausgeben werden selbstverwaltete Wallets oft bevorzugt, um sicherzustellen, dass Mittel 24/7 ohne Genehmigung einer Zentralinstanz verfügbar sind.

| Wallet-Typ | Kontrollniveau | Bester Anwendungsfall | Risikofaktor |

|---|---|---|---|

| Selbstverwaltete App | Volle Benutzerkontrolle | Tägliches Ausgeben & aktive Nutzung | Benutzerfehler (verlorene Schlüssel) |

| Hardware-Wallet | Volle Benutzerkontrolle | Langfristige Ersparnisse & Sicherheit | Physischer Verlust des Geräts |

| Verwaltetes Konto | Drittpartei-Kontrolle | Handel & Fiat-On/Off-Ramps | Plattform-Sperrung oder Hack |

Transaktionskosten verstehen

Jede Transaktion auf einer öffentlichen Blockchain wie Bitcoin verursacht eine Netzwerkgebühr. Im Gegensatz zu Kreditkartennetzwerken, bei denen Gebühren dem Händler in Rechnung gestellt werden, werden Crypto-Netzwerkgebühren vom Sender bezahlt. Diese Gebühren werden nicht vom Dollarwert der Transaktion bestimmt, sondern von der Datengröße der Transaktion in Bytes. Dieser Unterschied ist für alle, die regelmäßig Crypto ausgeben, entscheidend. Das Senden von 10 $ Bitcoin kann dieselben Gebühren kosten wie das Senden von 1 Million $, wenn die Datengröße identisch ist.

Das UTXO-Modell erklärt

Um die Datengröße zu verstehen, muss man das Unspent Transaction Output (UTXO)-Modell verstehen. Bitcoin funktioniert in dieser Hinsicht ähnlich wie physisches Bargeld. Wenn ein Nutzer drei separate Zahlungen von 0,5 BTC, 0,2 BTC und 0,3 BTC erhalten hat, hält er drei separate „digitale Coins“ oder UTXOs. Wenn er ein Item für 0,9 BTC kaufen möchte, muss die Wallet diese drei Inputs bündeln, um die Zahlung zu bilden.

Das Bündeln mehrerer Inputs erhöht die Datengröße der Transaktion, was wiederum die Gebühr erhöht. Umgekehrt erfordert das Ausgeben von 0,9 BTC aus einem einzelnen UTXO im Wert von 1,0 BTC nur einen Input, was zu einer kleineren Transaktionsgröße und niedrigerer Gebühr führt. Aktive Ausgeber sollten sich bewusst sein, dass das Empfangen vieler kleiner Mikrotransaktionen (wie Mining-Auszahlungen oder Faucet-Belohnungen) später zu höheren Gebühren führen kann, wenn sie diese angesammelten Mittel ausgeben möchten. Dies wird oft als „Dust“-Problem bezeichnet.

Gebühren für Dringlichkeit anpassen

Netzwerkgebühren schwanken je nach Auslastung. Wenn viele Menschen gleichzeitig transaktionieren, wird Blockplatz zu Premium-Immobilien. Nutzer bieten für diesen Platz über die angehängte Gebühr. Die meisten selbstverwalteten Wallets erlauben Nutzern, diese Gebühr je nach Dringlichkeit anzupassen. Wenn eine Zahlung sofort bestätigt werden muss, kann der Nutzer eine „Schnelle“ oder „Prioritäts“-Gebühr wählen. Dies hängt einen höheren Anreiz für Miner an, die Transaktion im nächsten Block aufzunehmen.

Für weniger dringende Überweisungen, wie das Verschieben von Mitteln zwischen persönlichen Wallets oder die Zahlung an einen Händler, der unbestätigte Transaktionen akzeptiert, können Nutzer eine „Eco“- oder „Langsame“-Einstellung wählen. Dies schafft eine erhebliche Kostenersparnis. Eine hohe Gebühr zu zahlen ist unnötig, wenn der Empfänger keine sofortige Bestätigung benötigt. Fortgeschrittene Nutzer können sogar benutzerdefinierte Gebührensätze in Satoshis pro Byte festlegen, um sicherzustellen, dass sie nie zu viel für Blockchain-Platz zahlen.

Integrierte Händlerlösungen

Die Landschaft der Orte, an denen man Kryptowährung ausgeben kann, hat sich dramatisch erweitert. Während direkte Akzeptanz der Goldstandard ist, haben Brückenlösungen die Lücken gefüllt und ermöglichen es Crypto-Haltern, fast überall einzukaufen. Direkte Akzeptanz erfolgt, wenn ein Händler einen Crypto-Zahlungsprozessor integriert oder seine eigene Wallet-Infrastruktur verwaltet. Dies ist in tech-zentrierten Sektoren üblich, breitet sich aber auf Reisen, Luxusgüter und allgemeinen Einzelhandel aus.

Direkte Crypto-Akzeptanz

Bekannte Online-Händler haben Crypto-Zahlungen direkt in ihre Checkout-Flows integriert. Große Elektronikläden und allgemeine Marktplätze erlauben Nutzern, Kryptowährung als Zahlungsmethode neben Kreditkarten auszuwählen. In der Reisebranche agieren spezialisierte Buchungsplattformen als crypto-native Agenturen. Diese Dienste ermöglichen Reisenden, Flüge, Hotels und Unterkünfte mit Dutzenden verschiedener digitaler Assets zu buchen.

Der Vorteil der Nutzung dieser direkten Kanäle ist oft die Verfügbarkeit von Treueprogrammen. Einige Crypto-Reiseseiten bieten Belohnungen in Kryptowährung zurück, was eine Kreislaufwirtschaft schafft, in der Ausgeben mehr Crypto einbringt. Darüber hinaus vermeidet direkte Zahlung oft die Devisengebühren, die mit der internationalen Nutzung von Kreditkarten verbunden sind. Die Transaktion ist grenzüberschreitend und wird zwischen Nutzer und Händler ohne Währungsumwandlungsvermittler abgewickelt, die einen Anteil nehmen.

Die Geschenkkarten-Brücke

Für Händler, die digitale Assets noch nicht direkt akzeptieren, dienen Geschenkkarten als effektive Brücke. Integrierte Wallet-Funktionen und eigenständige Marktplätze ermöglichen es Nutzern, Geschenkkarten für Tausende großer Marken mit Kryptowährung zu kaufen. Dies öffnet effektiv das gesamte Einzelhandelsökosystem für Crypto-Ausgaben. Ein Nutzer kann Bitcoin sofort in eine digitale Geschenkkarte für einen Lebensmittelladen, Bekleidungshändler oder Restaurantkette umwandeln.

Diese Methode ist besonders nützlich für tägliche Bedürfnisse. Während ein lokaler Supermarkt möglicherweise keinen Bitcoin-Point-of-Sale-Terminal hat, akzeptieren sie fast sicher ihre eigenen Geschenkkarten. Der Prozess in modernen Wallets ist nahtlos: Der Nutzer wählt Marke und Betrag aus, zahlt in Crypto und erhält einen Barcode auf seinem Bildschirm, der an der physischen Kasse gescannt werden kann. Diese Umgehung ermöglicht einen „banklosen“ Lebensstil, in dem Crypto-Mittel gewöhnliche Lebenshaltungskosten decken.

Nennwerte und Wertwahrnehmung

Da der Wert einer einzelnen Einheit Kryptowährung wie Bitcoin auf Zehntausende von Dollar gestiegen ist, hat die Praktikabilität, tägliche Waren in ganzen Coins zu benennen, abgenommen. Es ist kognitiv schwierig für Verbraucher, den Preis eines Kaffees bei 0,00015 BTC zu bewerten. Dieses Problem ist als Unit Bias bekannt. Menschen bevorzugen natürlicherweise ganze Zahlen und haben Schwierigkeiten mit hochpräzisen Dezimalzahlen.

In Satoshis denken

Um dies zu beheben, übernimmt das Ökosystem zunehmend den „Satoshi“ oder „Sat“ als Standardeinheit für den Handel. Ein Bitcoin ist in 100 Millionen Satoshis teilbar. Diese Teilbarkeit ermöglicht granulare Preise ohne unhandliche Dezimalzahlen. Statt ein Item bei 0,00005000 BTC zu preisen, kann es einfach bei 5.000 Sats gepreist werden. Dieser Wandel hilft, Crypto-Preise enger an traditionelle Fiat-Mathematik anzupassen und macht es Ausgebern leichter, den Wert auf einen Blick zu bewerten.

Wallets passen sich diesem Wandel an, indem sie Anzeigeeinstellungen bieten, die zwischen BTC und Sats umschalten. Für tägliches Ausgeben hilft die Anzeige von Guthaben in Sats Nutzern, das Gefühl zu haben, mit handhabbaren Einheiten zu transaktionieren, anstatt mit mikroskopischen Bruchteilen eines hochpreisigen Assets. Dieser psychologische Wandel ist entscheidend für den Übergang von Crypto von einem Wertaufbewahrungsmittel zu einem Zahlungsmittel.

Gemeinsame Wallets für Haushaltsausgaben

Für Familien oder Organisationen, die ein Budget in Kryptowährung verwalten, bieten gemeinsame Wallets eine robuste Lösung. Auch als Multisig- (Multi-Signature-) Wallets bekannt, erfordern diese Genehmigungen von mehreren Geräten, um eine Transaktion zu autorisieren. Diese digitale Struktur spiegelt ein Gemeinschaftskonto wider, aber mit programmierbaren Regeln, die Sicherheit und Aufsicht verbessern.

In einem Haushalt könnte eine gemeinsame Wallet als „2-von-3“-Schema konfiguriert sein. Die drei Teilnehmer könnten zwei Partner und ein sicheres Backup-Gerät sein. Um Mittel auszugeben, müssen zwei der drei Schlüssel die Transaktion signieren. Diese Einrichtung erlaubt es einem Partner, einen Kauf zu initiieren, erfordert aber die Genehmigung des zweiten Partners (oder des Backups), wenn die Regel streng ist, oder kann so eingerichtet werden, dass Konsens für große Käufe erforderlich ist.

Dieser Mechanismus schützt vor dem „Single Point of Failure“-Problem. Wenn eine Person ihr Telefon oder privaten Schlüssel verliert, sind die Mittel nicht verloren, da die verbleibenden Teilnehmer die Assets noch bewegen können. Er verhindert auch impulsives Ausgeben oder Diebstahl, da ein Dieb mehrere Geräte und Sicherheitscodes gleichzeitig kompromittieren müsste, um die Wallet zu leeren.

Sicherheit und Privatsphäre in Transaktionen

Das Ausgeben von Kryptowährung hinterlässt einen permanenten Eintrag auf der öffentlichen Blockchain. Im Gegensatz zu einer Bankabrechnung, die privat für den Kontoinhaber ist, sind Blockchain-Transaktionen für jeden mit Internetzugang sichtbar. Diese Transparenz ist ein Feature der Technologie, das Vertrauen und Verifizierbarkeit gewährleistet, erlegt aber dem Nutzer die Verantwortung auf, seine Privatsphäre zu managen.

Adressmanagement

Eine Best Practice für Privatsphäre ist das Vermeiden von Adresswiederverwendung. Wenn ein Nutzer all sein Einkommen empfängt und alle Käufe von einer einzigen Adresse aus tätigt, wird es für einen Beobachter trivial, sein gesamtes Finanzleben zu kartieren. Moderne HD- (Hierarchical Deterministic-) Wallets handhaben dies automatisch, indem sie für jede neue Transaktion eine frische Adresse generieren. Beim Empfangen von Wechselgeld aus einem Kauf sendet die Wallet es an eine neu erstellte Wechseladresse statt an die ursprüngliche Absenderadresse.

Dies schafft ein „bewegliches Ziel“, das die Gesamtholdings des Nutzers verschleiert. Während die Transaktionen immer noch öffentlich sind, wird es erheblich schwieriger, sie alle mit einer einzigen Identität zu verknüpfen. Nutzer sollten überprüfen, dass ihre Wallet-Software diese Funktion unterstützt und alte Adressen für eingehende Zahlungen nicht wiederverwendet.

Zahlungsbetrug vermeiden

Die irreversible Natur von Crypto-Transaktionen bedeutet, dass es keinen Chargeback-Mechanismus gibt. Sobald Mittel gesendet sind, können sie nicht zurückgeholt werden. Dies macht Wachsamkeit gegen Betrug essenziell. Phishing-Betrügereien versuchen oft, Nutzer dazu zu bringen, Mittel an die falsche Adresse zu senden oder ihre privaten Schlüssel preiszugeben. Angreifer können Händler-Support-Teams imitieren oder gefälschte Websites erstellen, die legitimen Händlern identisch aussehen.

Beim Ausgeben sollten Nutzer immer die URL des Zahlungsgateways doppelt überprüfen. Das Bookmarken vertrauenswürdiger Händler und das Vermeiden von Links in ungewollten E-Mails sind kritische Verteidigungsgewohnheiten. Darüber hinaus müssen Nutzer auf „Verdopple-dein-Geld“-Angebote oder Händler achten, die Zahlung über Direktnachrichten in sozialen Medien verlangen. Legitimer Handel erfolgt über sichere Checkout-Prozessoren, nicht über anonyme Chat-Anfragen.

Die Rolle der Layer-2-Skalierung

Während die Basis-Schicht von Blockchains wie Bitcoin unschlagbare Sicherheit bietet, kann sie für kleine, häufige Käufe langsam und teuer sein. Hier kommen Layer-2-Lösungen wie das Lightning Network für den Ausgeber ins Spiel. Diese sekundären Protokolle sitzen auf der Haupt-Blockchain und ermöglichen sofortige, nahezu gebührenfreie Transaktionen.

Für einen Nutzer, der einen digitalen Download oder einen Kaffee kauft, ist eine Wartezeit von 10 Minuten auf eine Blockbestätigung unpraktisch. Layer-2-Netzwerke lösen dies, indem sie Zahlungskanäle zwischen Nutzern erstellen. Transaktionen erfolgen off-chain und werden nur bei Bedarf auf die Haupt-Blockchain abgerechnet. Dies ermöglicht hochvolumige, niedrigwertige Transaktionen, die zuvor wirtschaftlich nicht machbar waren.

Wallets, die Lightning oder ähnliche Skalierungstechnologien unterstützen, sind essenziell für alle, die Crypto als echte tägliche Währung nutzen möchten. Sie bieten die Geschwindigkeit eines Kreditkartenswipes mit der Abwicklungs-Sicherheit eines Inhaberpapiers. Mit zunehmender Händleradoption dieser Layer-2-Nodes nimmt die Reibung des Bezahlens mit Crypto weiter ab und macht es wettbewerbsfähig mit traditionellen Fiat-Zahlungsrails.

Schlussfolgerung

Das Ökosystem für das Ausgeben von Kryptowährung hat sich zu einer vielfältigen Landschaft aus Wallets, Händlerlösungen und Skalierungstechnologien entwickelt. Jenseits simpler Investitionen bieten digitale Assets nun eine machbare Alternative für den täglichen Handel, unterstützt durch benutzerfreundliche Mobile-Apps und umfangreiche Integration mit globalen Händlern. Ob durch direkte Wallet-Überweisungen, Geschenkkarten-Brücken oder Layer-2-Protokolle, die Mechanismen für Wertübertragung sind zugänglicher denn je.

Erfolg in dieser Wirtschaft erfordert eine Änderung der Denkweise – von passivem Halten zu aktivem Management von Schlüsseln, Gebühren und Privatsphäre. Durch das Verständnis der technischen Nuancen von UTXOs, die Auswahl geeigneter selbstverwalteter Tools und die Praxis strenger Sicherheits-Hygiene können Individuen die Kontrolle über ihre finanziellen Interaktionen zurückgewinnen. Die Infrastruktur ist vorhanden; der nächste Schritt ist, dass Nutzer diese Tools selbstbewusst nutzen, um frei zu transaktionieren.

Crypto auszugeben ist keine Neuheit mehr, sondern eine praktische Realität, vorausgesetzt, Nutzer beherrschen die Tools der Selbstverwahrung und sichere Transaktionsverwaltung.