Willkommen im neuen Zeitalter digitaler Assets. Jahrelang operierte die Kryptowelt größtenteils außerhalb des traditionellen Finanzsystems und erwarb den Ruf des „Wilden Westens“. Diese Ära geht zu Ende. Während Krypto von einer Nischentechnologie zu einer Billionen-Dollar-Asset-Klasse reift, greifen globale Regierungen und Aufsichtsbehörden ein, um die Regeln des Engagements zu definieren.

Für den anspruchsvollen Investor, Finanzexperten oder ernsthaften Anwender von Self-Custody ist das Verständnis dieser sich entwickelnden Regulierungslandschaft keine Option mehr – es ist eine kritische Notwendigkeit für strategische Effizienz, Risikomanagement und langfristige Beteiligung. Diese Vorschriften bestimmen, wo Sie handeln können, wie Sie transaktionieren und welche Verpflichtungen Sie als Asset-Inhaber tragen.

Dieser umfassende Leitfaden geht über einfache Transaktionskonformität hinaus und bietet eine zukunftsorientierte Analyse der zentralen Regulierungsrahmenwerke, die die Zukunft von Krypto definieren, mit speziellem Fokus auf die Richtlinien der Financial Action Task Force (FATF), die bahnbrechende Markets in Crypto-Assets-Verordnung (MiCA) in Europa und die bevorstehenden Reibungspunkte bezüglich Self-Custody und dezentralisierter Finanzen (DeFi). Das Meistern dieser Regulierungsumgebung ist der Schlüssel zum Aufbau von Selbstsouveränität in der digitalen Wirtschaft.

Die globalen Wächter: Verständnis von FATF und ihrem Mandat

An der Grundlage fast aller globalen Krypto-Regulierungen liegt das Bedürfnis, illegale Finanzaktivitäten zu verhindern, vor allem Geldwäsche und Terrorismusfinanzierung. Die Organisationen, die diese internationalen Standards setzen, fungieren als Architekten der weltweiten Konformität.

Was ist die Financial Action Task Force (FATF)?

Die Financial Action Task Force (FATF) ist ein unabhängiges zwischenstaatliches Gremium, das Richtlinien zur Bekämpfung von Geldwäsche (AML) und Terrorismusfinanzierung (CFT) entwickelt und fördert. Sie ist selbst kein gesetzgebendes Gremium; vielmehr setzt sie globale Standards, die ihre Mitgliedsländer (zu denen die meisten großen Weltwirtschaften gehören) in ihre eigenen nationalen Gesetze umsetzen sollen.

Wenn die FATF Anleitungen erlässt, schafft sie effektiv eine globale Vorlage für regulatorisches Handeln. Für die Krypto-Branche war die Anleitung der FATF transformativ und verlangt von Ländern, digitale Assets und die darum aufgebauten Dienste mit denselben strengen Konformitätsmaßnahmen zu behandeln wie traditionelle Banken und Finanzinstitute.

Definition von Virtual Asset Service Providers (VASPs)

Der einflussreichste Schritt der FATF war die Definition der Unternehmenskategorie, die ihren Regeln unterliegt: Virtual Asset Service Providers (VASPs).

Ein VASP ist jede natürliche oder juristische Person, die eine oder mehrere der folgenden Tätigkeiten oder Operationen für oder im Namen einer anderen natürlichen oder juristischen Person ausführt:

- Austausch zwischen virtuellen Assets und Fiat-Währungen.

- Austausch zwischen einer oder mehreren Formen virtueller Assets.

- Übertragung virtueller Assets.

- Verwahrung und/oder Verwaltung von virtuellen Assets oder Instrumenten, die die Kontrolle über virtuelle Assets ermöglichen.

- Beteiligung an und Erbringung finanzieller Dienste im Zusammenhang mit dem Angebot und/oder Verkauf eines virtuellen Assets durch einen Emittenten.

Praktisch umfasst diese Klassifizierung zentralisierte Kryptobörsen (CEXs) wie Coinbase oder Kraken, Krypto-Verwahrer, Broker und potenziell sogar bestimmte gehostete Wallet-Anbieter. Entscheidend ist, dass durch die Kategorisierung als VASPs diese Einheiten verpflichtenden KYC (Know Your Customer)- und AML-Anforderungen unterliegen.

Die entscheidende Rolle der IOSCO

Während die FATF sich streng auf AML/CFT konzentriert, ist ein weiterer Schlüsselakteur die International Organization of Securities Commissions (IOSCO). Die IOSCO fungiert ähnlich wie ein globaler Standardsetzer für Wertpapiermärkte.

Wenn eine Kryptowährung als „Security“ eingestuft wird (eine Bewertung, die je nach Land variiert), sind die von der IOSCO gesetzten Regulierungsrahmen entscheidend. Die IOSCO konzentriert sich auf Anlegerschutz, Sicherstellung der Marktintegrität und Reduzierung systemischer Risiken. Ihre Richtlinien beeinflussen, wie Stablecoins, DeFi-Kreditprotokolle und tokenisierte traditionelle Assets behandelt werden – oft mit Anforderungen an Prospekte, ordnungsgemäße Governance und Regeln gegen Mark manipulation.

Umsetzung globaler Geldwäschebekämpfung: Die FATF Travel Rule

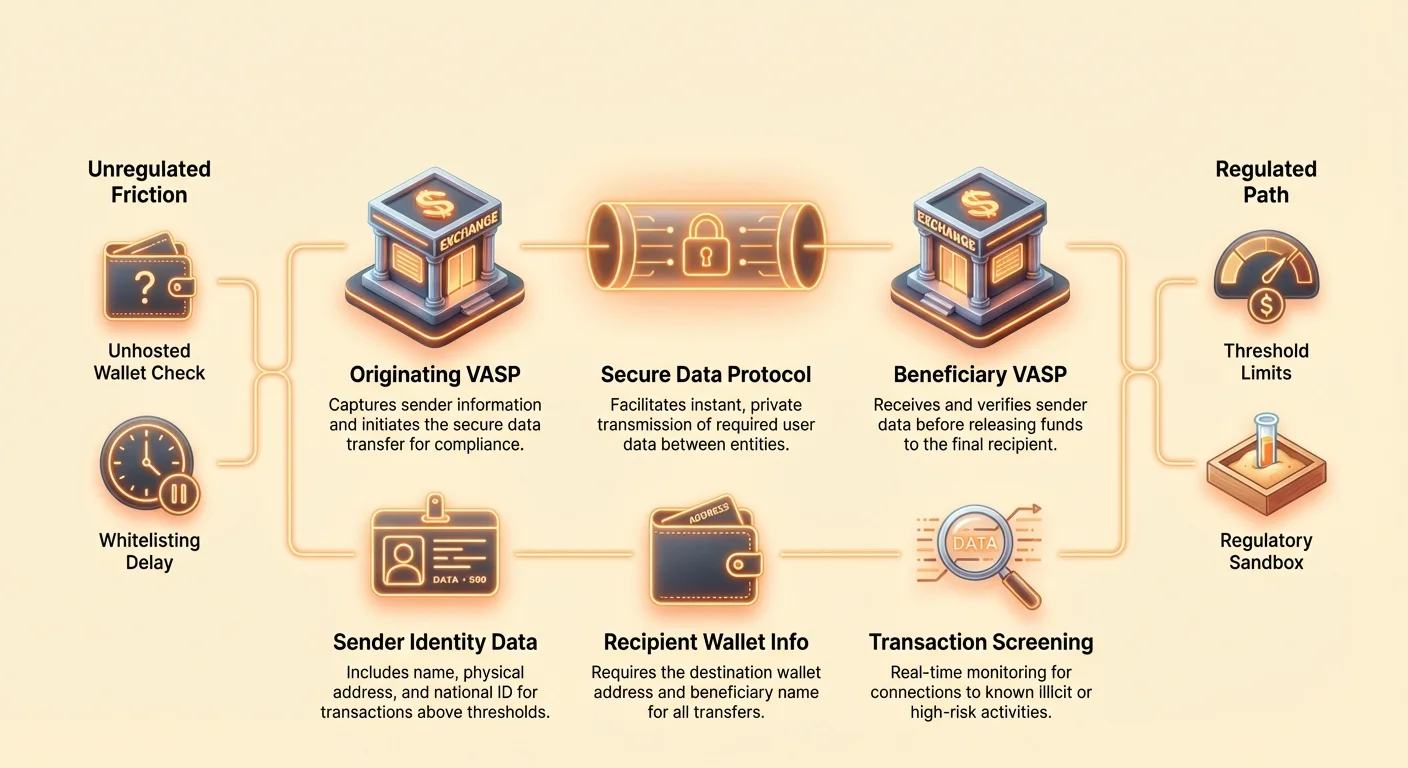

Die einzig disruptive regulatorische Umsetzung aus der FATF-Anleitung ist Empfehlung 16, oft als „Travel Rule“ bezeichnet. Diese Regel soll verhindern, dass schädliche Akteure anonyme Überweisungen über VASP-Plattformen senden.

Zerlegung der Empfehlung 16

Die Travel Rule verlangt von VASPs, bestimmte erforderliche Informationen über Absender und Begünstigten bei der Übertragung digitaler Assets über einen festgelegten Schwellenwert (typischerweise 1.000 oder 3.000 USD, je nach Gerichtsbarkeit) zu erheben, zu speichern und an den Gegenparteien-VASP weiterzuleiten.

Erforderliche Informationen für den Absender:

- Name

- Wallet-Adresse

- Physische Adresse (oder eindeutige nationale Identifikationsnummer/Geburtsdatum und -ort, je nach Gerichtsbarkeit)

Erforderliche Informationen für den Begünstigten:

- Name

- Wallet-Adresse

Diese Regel schreibt vor, dass Krypto-Transaktionen, wenn sie zwischen regulierten Einheiten ablaufen, Identifizierungsdaten mitführen müssen, genau wie traditionelle Überweisungen. Die Absicht ist klar: Sicherstellung der Nachverfolgbarkeit von Geldern im globalen Ökosystem.

Technologische Herausforderungen für die Konformität

Die Travel Rule stellt enorme technologische Hürden dar, die speziell für Krypto einzigartig sind. Traditionelle Banküberweisungen verlaufen langsam (Stunden oder Tage) und nutzen etablierte, sichere Nachrichtenkanäle (wie SWIFT). Krypto-Überweisungen sind instantan, genehmigungsfrei und standardmäßig grenzüberschreitend.

Um konform zu sein, müssen VASPs komplexe neue Protokolle implementieren, die fähig sind zu:

- Identifikation des Gegenparteien-VASPs: Feststellen, ob die empfangende Wallet einem anderen regulierten VASP gehört und falls ja, welchem.

- Sichere Datenübertragung: Teilen sensibler, personenbezogener identifizierbarer Informationen (PII) instantan und sicher außerhalb des öffentlichen Blockchain-Netzwerks.

- Jurisdiktionsspezifische Segmentierung: Bewältigen unterschiedlicher Schwellenwerte und Datenerfordernisse basierend auf dem Standort des VASPs.

Lösungen wie TRISA (Travel Rule Information Sharing Architecture) und Shyft Network entstehen, um sichere, off-chain, Peer-to-Peer-Datenübertragungen zwischen VASPs zu erleichtern, aber die Erreichung globaler Interoperabilität bleibt eine massive Herausforderung.

Auswirkungen auf zentralisierte Börsen (CEXs)

Für Nutzer von CEXs verändert die Travel Rule erheblich das Auszahlungserlebnis. CEXs müssen Due Diligence für Zieladressen durchführen, was zu praktischen Konformitätsänderungen führt:

- Whitelisting: Viele Börsen verlangen nun, dass Nutzer externe Wallet-Adressen (sogar Self-Custody-Wallets) vor Auszahlungen großer Beträge „whitelisten“ oder registrieren. Dies beinhaltet oft manuelle Verifizierung des Eigentums oder Erklärung der Transaktionsart.

- VASP-zu-VASP-Verifizierung: Wenn Sie Gelder von Börse A zu Börse B senden, müssen beide Börsen PII über Sie und den Empfänger austauschen (oft Sie selbst, wenn Sie beide Konten besitzen), bevor die Gelder freigegeben werden. Wenn der empfangende VASP die erforderlichen Daten nicht liefert, kann der sendende VASP die Transaktion stoppen oder ablehnen.

- Auszahlungen an unhosted Wallets: Obwohl die Travel Rule Auszahlungen an unhosted Wallets nicht streng verbietet, verlangt sie vom ursprünglichen VASP, detaillierte Informationen über den sendenden Nutzer zu sammeln und oft erweiterte Due Diligence für Transaktionen über dem Schwellenwert.

Praktischer Leitfaden zur Travel-Rule-Konformität für Nutzer

Für den strategischen Krypto-Halter erfordert die Navigation der Travel Rule Vorbereitung:

- Verzögerungen erwarten: Hochwertige Überweisungen zwischen CEXs, besonders internationale, sind möglicherweise nicht mehr instantan. Planen Sie Zeit für den erforderlichen VASP-Verifizierungshandshake ein.

- Ziel überprüfen: Wenn Sie Gelder an ein anderes VASP-Konto senden, das Ihnen gehört, stellen Sie sicher, dass die empfangende Börse das von dem Sender genutzte Travel-Rule-Konformitätsprotokoll unterstützt.

- Dokumentation führen: Bewahren Sie klare Aufzeichnungen über große Überweisungen, besonders beim Umzug von Assets von einer CEX zu Ihrer Self-Custody-Wallet, da die CEX Nachweis verlangen kann, dass Sie der wirtschaftlich Berechtigte der Zieladresse sind.

- Schwellenwert-Bewusstsein: Seien Sie sich lokaler Travel-Rule-Schwellenwerte bewusst. Eine große Transaktion in kleinere separate Überweisungen aufzuteilen, um den Schwellenwert zu umgehen, gilt oft als „Structuring“ und kann regulatorische Prüfung auslösen.

Europas bahnbrechende Gesetzgebung: Die Markets in Crypto Assets Regulation (MiCA)

Während FATF den Rahmen für globale Geldwäschebekämpfung bietet, ist die Markets in Crypto Assets Regulation (MiCA), die von der Europäischen Union vorgeschlagen wurde, der umfassendste, jurisdiktionsspezifische Rechtsrahmen für digitale Assets, der bisher entwickelt wurde. MiCA soll bis Ende 2024/Anfang 2025 vollständig in der EU anwendbar sein und dient als globales Vorbild für ganzheitliche Krypto-Regulierung.

Umfang und Zweck von MiCA

Das primäre Ziel von MiCA ist nicht nur die Verhinderung von Geldwäsche, sondern die Schaffung rechtlicher Sicherheit, Förderung von Innovation und Schutz der Verbraucher im gesamten EU-Binnenmarkt. Vor MiCA mussten Krypto-Unternehmen 27 unterschiedliche nationale Gesetze einhalten. MiCA harmonisiert diese Regeln und schafft ein „Passporting“-System ähnlich dem traditionellen Finanzwesens, das lizenzierten Krypto-Unternehmen erlaubt, mit einer einzigen Genehmigung in allen EU-Mitgliedstaaten zu operieren.

Die Verordnung deckt drei Hauptarten digitaler Assets ab:

- Asset-Referenced Tokens (ARTs): Tokens, die durch mehrere Fiat-Währungen oder Assets gedeckt sind (wie ein Währungskorb).

- E-Money Tokens (EMTs): Tokens, die hauptsächlich durch eine einzelne Fiat-Währung gedeckt sind (wie EUR- oder USD-Stablecoins).

- Utility Tokens: Tokens, die Zugang zu einem Gut oder einer Dienstleistung bieten sollen.

Bemerkenswert ist, dass Bitcoin und Ethereum (bei Verwendung als rein dezentralisierte Assets ohne identifizierbaren Emittenten) generell von den Emissions-Regeln von MiCA ausgenommen sind, aber die Dienstleister, die sie handhaben, müssen dennoch konform sein.

Wichtige Anforderungen an Emittenten und Dienstleister

MiCA erlegt strenge Anforderungen auf jede Einheit, die Tokens emittieren oder Krypto-Dienste in der EU anbieten möchte:

1. Genehmigung und Governance

Crypto Asset Service Providers (CASPs – die MiCA-Version von VASPs) müssen eine Genehmigung von einer nationalen Aufsichtsbehörde erhalten. Dies erfordert robuste Governance-Regeln, klare Organisationsstrukturen und Mindestkapitalanforderungen, die sicherstellen sollen, dass der CASP operationelle und Marktrisiken aushalten kann.

2. Anlegerschutz und Offenlegung

Für Token-Emittenten führt MiCA Anforderungen zur Veröffentlichung eines detaillierten „Crypto-Asset-Whitepapers“ ein. Dieses Papier muss bei den Regulierungsbehörden eingereicht, Risiken, Merkmale und Technologie umreißen und fair und genau dargestellt werden. Irreführende Informationen können zu zivilrechtlicher Haftung führen. Dies ahmt traditionelle Prospektanforderungen für Wertpapiere nach.

3. Stablecoin-Regulierung

MiCA erlegt strenge Regeln für Stablecoins (ARTs und EMTs) auf, die Emittenten verpflichten, eine juristische Person in der EU zu unterhalten, angemessene und liquide Reserven (1:1-Deckung) zu halten und regelmäßige Audits zu unterziehen. Diese Regulierung ist entscheidend für die Bewältigung systemischer Risiken im Zusammenhang mit großen, weit verbreiteten Stablecoins.

MiCA und Transaktionen mit unhosted Wallets

Eine der kontroversesten Erweiterungen von MiCA betrifft Überweisungen mit unhosted Wallets (manchmal Self-Custody- oder non-custodiale Wallets genannt). Während FATF-Richtlinien VASP-Meldungen empfehlen, haben MiCA – zusammen mit neuen, strengen Aktualisierungen der EU-Geldwäscherichtlinie (AMLR) – Regeln übernommen, die die Prüfung dramatisch erhöhen:

- Pflicht zur Identitätsverifizierung: Überweisungen beliebiger Beträge (Null-Schwellenwert) zwischen einem CASP (z. B. einer CEX) und einer unhosted Wallet müssen verifiziert werden. Wenn ein Nutzer Gelder von einer CEX an eine unhosted Wallet abheben möchte, muss die CEX nun überprüfen, dass der Nutzer diese Self-Custody-Wallet kontrolliert.

- Erweiterte Überwachung: Für Überweisungen über 1.000 € an eine unhosted Wallet müssen CASPs erweiterte Due Diligence und Überwachung durchführen, einschließlich Überprüfung der Herkunft der Gelder und der Zieladresse auf Verbindungen zu bekannten illegalen Aktivitäten.

- Das „Sunrise-Problem“: Diese umfassenden Anforderungen stellen erhebliche Integrationsprobleme dar, besonders bezüglich der automatischen Sammlung von PII, und festigen die regulatorische Mauer zwischen dem zentralisierten Ökosystem und Self-Custody.

MiCA und globaler Präzedenzfall

MiCA wird häufig von Regulierungsbehörden in den USA, UK, Singapur und anderen großen Finanzzentren zitiert. Ihre Umfassendheit und paneuropäische Reichweite machen sie zum de-facto globalen Goldstandard für die Balance zwischen Innovation und Regulierung. Länder, die ihre eigene Gesetzgebung entwerfen, nutzen MiCA oft als Ausgangspunkt, was bedeutet, dass ihre Struktur die Politik weltweit für das nächste Jahrzehnt beeinflussen wird.

Die Grenze der Reibung: Dezentralisierung trifft auf Konformität

Die Kernspannung in der Krypto-Regulierung besteht an der Schnittstelle zwischen zentralisierten, identifizierbaren Institutionen (VASPs/CASPs) und dezentralisierten, pseudonymisierten Systemen (DeFi, P2P-Netzwerke und Self-Custody-Wallets). Regulierungsbehörden passen ihre Regeln an, um in diese zuvor unregulierten Räume einzugreifen.

Die regulatorische Behandlung von unhosted (Self-Custody)-Wallets

Eine unhosted Wallet (wie MetaMask, Ledger oder Trezor) ist eine Wallet, bei der der Nutzer – und nur der Nutzer – die kryptografischen privaten Schlüssel hält. Regulierungsbehörden betrachten Transaktionen mit diesen Wallets als hochriskant, da sie inhärent außerhalb des regulierten VASP-Ökosystems liegen.

Das Ziel der Regulierungsbehörden ist generell nicht, Self-Custody zu verbieten, sondern zu verhindern, dass es zu einem Trichter für anonyme kriminelle Finanzierung wird. Der zentrale regulatorische Schub, hervorgehoben durch MiCA und die Durchsetzung der Travel Rule, besteht darin, den Transfer aus dem regulierten Raum strenger Prüfung zu unterwerfen.

Implikationen für den Nutzer: Wenn Sie routinemäßig große Summen von einer CEX an Ihre Self-Custody-Wallet überweisen, erwarten Sie invasivere Fragen zur Herkunft der Gelder und verpflichtenden, nachweisbaren Beweis, dass Sie die empfangende Wallet besitzen und kontrollieren. Dies schafft eine Konformitätslast, die darauf abzielt, Akteure abzuschrecken, die anonym „off-rampen“ oder „on-rampen“ möchten, durch das dezentralisierte Ökosystem.

Herausforderungen für P2P- und DEX-Aktivitäten

Peer-to-Peer (P2P)-Börsen und dezentralisierte Börsen (DEXs) sind die schwierigsten Einheiten für Regulierungsbehörden, unter das VASP-Modell zu fassen, da es oft keinen zentralen Vermittler gibt.

P2P-Börsen

Bei reinem P2P-Handel transaktionieren zwei Individuen direkt. Da kein VASP den Austausch erleichtert, gibt es keine regulierte Einheit zur Durchsetzung von KYC/AML. Regulatorische Bemühungen zielen oft auf die Software-Anbieter oder Interface-Entwickler ab, die den P2P-Marktplatz aufbauen, und versuchen, sie als Dienstleister zu klassifizieren, auch wenn sie nie die Verwahrung der Gelder übernehmen.

Dezentrale Börsen (DEXs)

DEXs operieren über automatisierte Smart Contracts. Wer genau ist der VASP? Die Liquiditätsanbieter? Die Protokoll-Gründer? Die Front-End-Interface-Betreiber?

Der regulatorische Fokus hat sich auf die zugänglichen, zentralisierten Elemente rund um das Protokoll verschoben:

- Front-End-Regulierung: Regulierungsbehörden zielen zunehmend auf die zentralisierte Weboberfläche (die URL) ab, die die Interaktion mit der DEX erleichtert. Wenn ein Interface-Betreiber den Zugriff basierend auf geografischem Standort einschränkt oder KYC-Barrieren für die Nutzung seiner Front-End auferlegt, könnte er als regulierter Dienst eingestuft werden.

- Gateway-Anbieter: Dienste, die DeFi mit traditionellem Finanzwesen verbinden (z. B. Tokenisierung realer Assets oder Bereitstellung von Fiat-On-Ramps), sind klar VASPs und unterliegen voller Konformität.

- Protokoll-Gründer/Entwickler: Wenn Entwickler erhebliche Kontrolle über das Protokoll behalten (z. B. Multisig-Kontrolle über Treasury-Gelder oder Upgrade-Keys), riskieren sie, als regulierte Einheit behandelt zu werden, was sie zwingt, KYC auf Protokollebene zu implementieren – ein Konzept, das oft den DeFi-Prinzipien widerspricht.

Die Auswirkungen der US-Gesetzgebung und Infrastruktur

Während MiCA den Rahmen für Europa setzt, konzentriert sich der US-Ansatz – oft durch Interpretationen von Agenturen wie SEC und FinCEN – auf die Klassifizierung von Assets und Aktivitäten.

Die Implikationen aus dem US-Infrastructure Bill, der zunächst „Broker“ breit definierte, um Miner, Entwickler und Protokoll-Betreiber einzuschließen, illustrieren die regulatorische Absicht, ein weites Netz auszuwerfen. Obwohl die endgültige Formulierung abgemildert wurde, signalisierte sie eine klare Zukunft, in der jede Partei, die von der Erleichterung von Krypto-Transaktionen profitiert, zum Konformitätsdruck gezwungen wird. Diese Unklarheit bedeutet, dass hochgradig anspruchsvolle Nutzer Gerichtsurteile und Agentur-Anleitungen ständig überwachen müssen, um rechtliche Risiken zu vermeiden.

Strategische Implikationen für den selbstsouveränen Nutzer

Mit zunehmender regulatorischer Prüfung erfordert Selbstsouveränität verantwortungsvolles Handeln:

- Ihre Assets prüfen: Verstehen Sie, welche Ihrer Assets (z. B. Stablecoins, Utility Tokens, Governance Tokens) unter Wertpapiergesetze oder MiCA-Anforderungen in verschiedenen Gerichtsbarkeiten fallen könnten.

- Transaktionen isolieren: Vermeiden Sie das „Vermischen“ von Geldern zwischen Wallets für risikoreiche DeFi-Aktivitäten (die später geprüft werden könnten) und Wallets für transparente, konforme Interaktionen mit CEXs.

- Konformitätsbrücke: Beim Umzug von Geldern von einer regulierten CEX an eine unhosted Wallet behandeln Sie die CEX-Interaktion als erforderlichen Konformitäts-Checkpoint. Stellen Sie sicher, dass die CEX alle notwendigen KYC/AML-Daten hat, bevor die Auszahlung erfolgt.

- Jurisdiktion verstehen: Erkennen Sie, dass die Nutzung einer DEX-Front-End, die in einem anderen Land gehostet ist, Sie nicht unbedingt vor den Gesetzen Ihrer eigenen Jurisdiktion schützt.

Die Zukunft navigieren: Regulatorische Innovation und strategische Konformität

Die Beziehung zwischen Regulierungsbehörden und der Krypto-Branche ist nicht rein antagonistisch. Viele Gerichtsbarkeiten suchen aktiv nach Wegen, Blockchain-Technologie einzubinden, während Risiken gemindert werden. Dieser Ansatz fördert Innovation, Legitimität und letztlich institutionelles Vertrauen.

Regulatorische Sandboxes und Innovationszentren

Eine „regulatorische Sandbox“ ist ein definierter Raum, in dem Unternehmen innovative Produkte, Dienste und Geschäftsmodelle unter entspannten regulatorischen Anforderungen testen können. Regulierungsbehörden überwachen diese Tests und ermöglichen Firmen, neue Technologien (wie die Implementierung der Travel Rule in einer komplexen P2P-Struktur) auszuprobieren, ohne sofort die volle Last der Konformitätskosten zu tragen.

Wert für die Branche:

- Innovation ent-risiken: Ermöglicht Startups, sicherzustellen, dass ihre Technologie konform ist, vor dem vollständigen Markteinführung.

- Regulatorische Bildung: Hilft Regulierungsbehörden, zu lernen, wie neue DeFi-Protokolle in realen Szenarien funktionieren.

- Talent anziehen: Gerichtsbarkeiten mit aktiven Sandboxes (wie UK, Singapur oder Teile der Schweiz) ziehen innovative Firmen an, die klare regulatorische Anleitungen suchen.

Die Schaffung dieser Sandboxes zeigt eine globale Anerkennung, dass die direkte Anwendung jahrhundertealter Bankengesetze auf programmierbares Geld unpraktikabel ist und maßgeschneiderte, innovative Konformitätslösungen erfordert.

Konformität als Wettbewerbsvorteil

Für anspruchsvolle Nutzer und institutionelle Investoren ist Regulierung nicht nur ein Hindernis – sie ist ein Filtermechanismus, der Glaubwürdigkeit bringt. Institutionelles Kapital, Pensionsfonds und große Unternehmenskasen verlangen regulatorische Klarheit und Konformitätsgarantien, bevor sie eine Asset-Klasse betreten.

Die Implementierung von Rahmenwerken wie MiCA signalisiert Marktreife, senkt Gegenparteirisiken und erleichtert die Schaffung auditierten, regulierter Finanzprodukte (wie Krypto-ETFs oder strukturierte Derivate).

Strategischer Takeaway: Firmen und Individuen, die komplexe Konformität annehmen und meistern – wie die Integration fortschrittlicher Travel-Rule-Lösungen oder die Führung akribischer Audit-Trails – werden die Ersten sein, die regulierte institutionelle Partnerschaften und Kapitalflüsse anziehen. Konformität verschiebt sich von einem Kostenfaktor zu einem zentralen Wettbewerbsvorteil.

Zukünftige Konformitätstrends zu beobachten

Um der regulatorischen Kurve voraus zu sein, müssen spezifische Bereiche überwacht werden, die sich wahrscheinlich rasch weiterentwickeln:

- DeFi und KI-gestützte Überwachung: Regulierungsbehörden werden zunehmend auf fortschrittliche Blockchain-Analytics und KI-Tools angewiesen sein, um DeFi-Protokolle auf verdächtige Aktivitäten zu überwachen, mit weniger Fokus auf individuelle Identität und mehr auf den Fluss illegaler Gelder. Das bedeutet, dass Protokoll-Interaktionen, die mit hochrisiko-Adressen verknüpft sind, markiert werden, unabhängig vom KYC-Status des Nutzers.

- Globale Harmonisierung: Erwarten Sie engere Zusammenarbeit zwischen FATF-Mitgliedstaaten, um die Travel-Rule-Implementierung zu standardisieren und nahtlose VASP-zu-VASP-Kommunikation weltweit verpflichtend zu machen.

- Grüne Konformität: Im Gefolge von MiCA erwarten wir stärkeren Druck auf Krypto-Dienstleister (besonders Mining- und Staking-Pools), Umweltauswirkungen offenzulegen und zu mindern, wodurch Nachhaltigkeit zu einer Konformitätsanforderung wird.

- Steuerintegration: Regulatorische Behörden (wie die OECD) drängen auf automatischen Informationsaustausch bezüglich Krypto-Beständen und -Transaktionen. Dies verknüpft die regulatorische Sphäre (KYC/AML) direkt mit der Steuerkonformitätssphäre und macht umfassende globale Steuerberichterstattung verpflichtend.

Schlussfolgerung

Der Übergang von einem unregulierten Sektor zu einer definierten Finanzindustrie ist entscheidend für die langfristige Lebensfähigkeit digitaler Assets. Rahmenwerke wie die FATF Travel Rule und die EU-MiCA stellen fundamentale Verschiebungen dar und bewegen Krypto weg von Nischenanonymität hin zu globaler, regulierter Rechenschaftspflicht.

Für den ernsthaften Krypto-Teilnehmer unterstreicht diese vertiefte regulatorische Analyse eine zentrale Wahrheit: Selbstsouveränität in der digitalen Wirtschaft wird nicht durch Vermeidung von Regulierung erreicht, sondern durch Meistern der Konformität. Durch Verständnis der Kernmandate globaler Standardsetzer, strategische Navigation der Reibungspunkte zwischen Zentralisierung und Dezentralisierung sowie Übernahme zukunftsorientierter Best Practices können Nutzer ihre anhaltende, sichere und konforme Beteiligung an der Zukunft der Finanzen sicherstellen.