Die Verwaltung digitaler Vermögen erfordert einen grundlegenden Wandel in unserem Denken über Eigentum und Zugang. In der traditionellen Finanzwelt ist das Verlieren einer Bankkarte oder das Vergessen eines Passworts eine geringfügige Unannehmlichkeit, die durch einen Anruf und Identitätsprüfung behoben wird. Die Institution, die Ihre Gelder verwaltet, dient als Sicherheitsnetz, behält die Kontrolle und die Fähigkeit, den Zugang auf Anfrage wiederherzustellen.

Im Bereich der Kryptowährungen und digitalen Assets ist diese Dynamik oft umgekehrt. Das definierende Merkmal dezentralisierter Assets ist die Beseitigung von Vermittlern. Während dies eine beispiellose finanzielle Souveränität und Zensurresistenz gewährt, legt es eine strenge Verantwortung dem Eigentümer auf. Wenn Sie der alleinige Verwahrer Ihrer Assets sind, gibt es keine Kundendienst-Hotline, die Sie anrufen können, wenn Sie Ihre Zugangsdaten verlieren.

Diese Realität stellt eine erhebliche Herausforderung für Erbschafts- und Notfallplanung dar. Wenn ein Investor verstirbt oder handlungsunfähig wird, werden seine digitalen Vermögen nicht automatisch an die nächsten Angehörigen übertragen. Ohne einen spezifischen Plan, der die Lücke zwischen physischer Nachlassplanung und digitaler Kryptographie überbrückt, können Millionen von Dollar an Assets dauerhaft unzugänglich werden.

Das „Schwarze Loch“ verlorener Kryptowährungen ist ein gut dokumentiertes Phänomen, das oft aus mangelndem Wissen resultiert und nicht aus böswilligem Diebstahl. Um zu verhindern, dass Ihr digitales Erbe zu einer Statistik wird, müssen Sie die Mechanik der von Ihnen genutzten Technologie verstehen. Der Aufbau eines robusten Notfallplans beginnt mit der Beherrschung der Werkzeuge der digitalen Asset-Sicherheit.

Grundlagen des digitalen Eigentums

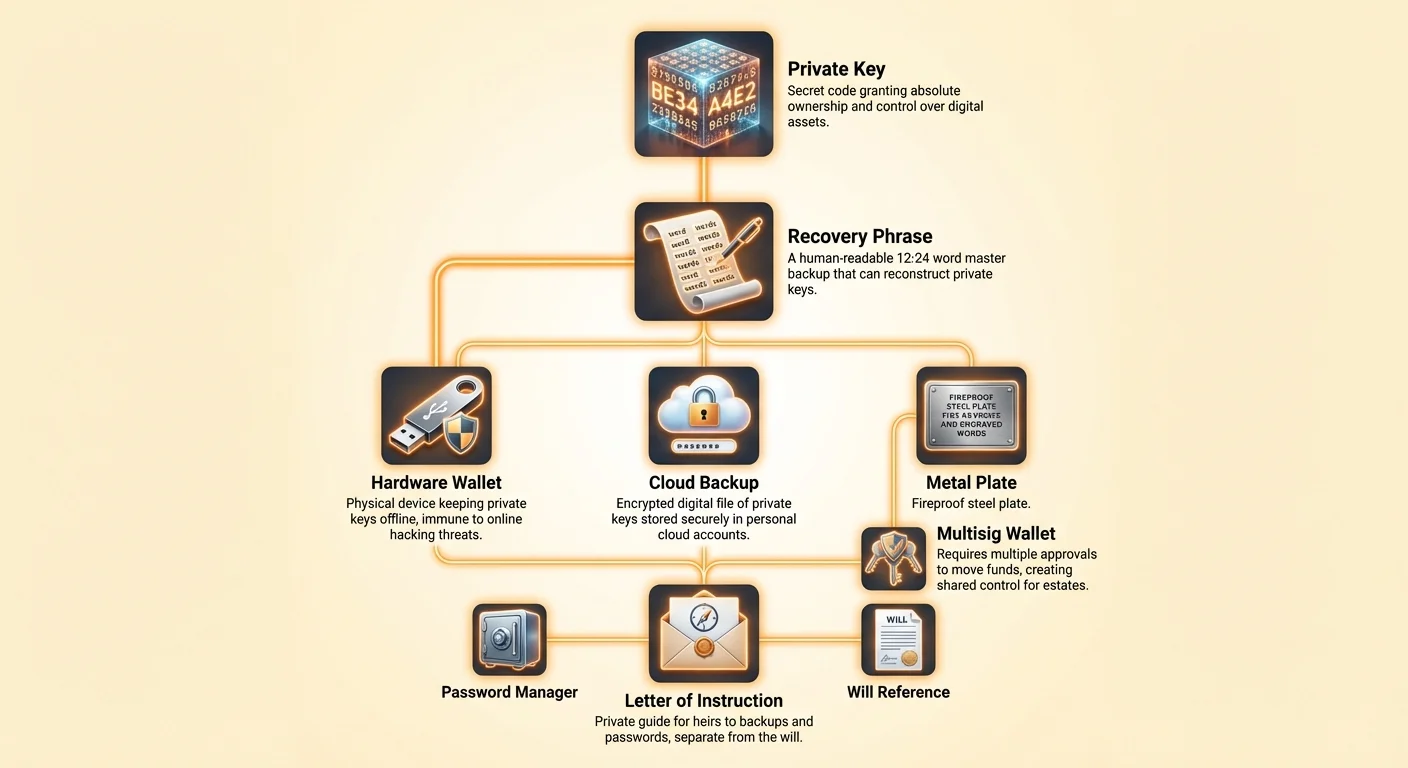

Um einen Plan für die Zukunft zu erstellen, muss man zuerst verstehen, was man tatsächlich besitzt. Wenn Sie Kryptowährung erwerben, halten Sie keine digitalen Münzen in einer Datei auf Ihrem Computer oder Smartphone. Stattdessen halten Sie einen „privaten Schlüssel“. Dieser Schlüssel ist ein geheimer Code, der Eigentum und Kontrolle über eine spezifische Adresse in der Blockchain gewährt.

Die Rolle privater Schlüssel

Ein privater Schlüssel ist im Wesentlichen eine lange, zufällig generierte Zeichenkette alphanumerischer Zeichen. Er funktioniert ähnlich wie ein Passwort für ein Bankkonto, jedoch mit viel höheren Einsätzen. Im traditionellen System hat die Bank eine Kopie Ihres Passworts oder eine Möglichkeit, es zurückzusetzen. Bei Kryptowährungen ist der private Schlüssel das Einzige, was Ihr Recht zum Ausgeben der Gelder verifiziert.

Dieser Schlüssel ist mathematisch mit einem öffentlichen Schlüssel verknüpft, der als Ihre Empfangsadresse dient. Stellen Sie sich den öffentlichen Schlüssel als Briefschlitz vor, in den jeder Post einwerfen kann. Der private Schlüssel ist der einzige physische Schlüssel, der die Box öffnet, um den Inhalt abzuholen. Wenn dieser Schlüssel verloren geht, bleibt die Mailbox für immer verschlossen, und der Inhalt ist effektiv zerstört.

Der Zusammenhang mit Wallets

Eine Crypto-Wallet ist die Oberfläche, die diese Schlüssel für Sie verwaltet. Es ist ein gängiges Missverständnis, dass eine Wallet die eigentliche Währung speichert. Das tut sie nicht. Eine Bitcoin-Wallet ist beispielsweise ein Gerät oder Softwareprogramm, das Ihre privaten Schlüssel speichert und Ihnen erlaubt, mit dem Blockchain-Netzwerk zu interagieren.

Die Wallet verwendet Ihren privaten Schlüssel, um Transaktionen digital zu signieren. Diese Signatur beweist dem Netzwerk, dass Sie die Gelder besitzen, ohne den privaten Schlüssel selbst preiszugeben. Da die Wallet diese sensible Operation handhabt, ist die Sicherheit der Wallet-Software oder des Geräts von entscheidender Bedeutung für die Sicherheit der Assets.

Die entscheidende Rolle der Wiederherstellungsphrase

Da rohe private Schlüssel lange hexadezimale Zeichenketten sind, sind sie für Menschen schwer lesbar, niederschreibbar oder merkbar, ohne Fehler zu machen. Um dies zu lösen, verwenden moderne Wallets einen Standard namens Wiederherstellungsphrase, auch Seed-Phrase oder geheimer Passphrase genannt.

Diese Phrase besteht in der Regel aus 12 bis 24 zufälligen Wörtern, die von der Wallet während der Ersteinrichtung generiert werden. Diese Wörter sind eine lesbare Darstellung Ihres privaten Schlüssels für Menschen. Wenn Ihr Telefon verloren, zerstört oder gelöscht wird, rekonstruiert das Eingeben dieser Wörter in ein neues Wallet-Gerät oder eine Anwendung Ihre privaten Schlüssel und stellt den Zugang zu Ihren Geldern wieder her.

Für Erbschaftszwecke ist die Wiederherstellungsphrase der „Meisters Schlüssel“ zu Ihrem digitalen Tresor. Wenn Ihre Begünstigten Zugriff auf diese Wortliste haben, können sie Ihre Gelder von überall auf der Welt zugreifen, unabhängig davon, ob sie Ihr ursprüngliches Telefon oder Computer haben. Umgekehrt sind die Assets wahrscheinlich verloren, wenn sie die Phrase nicht finden können.

Allerdings birgt die Macht der Wiederherstellungsphrase erhebliche Risiken. Jeder, der diese Wörter sieht, hat vollen Zugriff auf Ihre Gelder. Er braucht weder Ihr Telefon, Ihren PIN noch Ihren Fingerabdruck. Daher ist die Lagerung dieser Phrase das entscheidendste Element Ihres Notfallplans. Sie muss für Ihre Erben zugänglich, aber für alle anderen vollständig verborgen sein.

Verwahrend vs. selbstverwaltend: Implikationen

Die Strategie zur Weitergabe digitaler Assets hängt vollständig davon ab, wo diese Assets gehalten werden. Es gibt zwei primäre Modelle für die Aufbewahrung von Kryptowährungen: verwahrend und selbstverwaltend. Jedes erfordert einen vollständig unterschiedlichen Ansatz für die Nachlassplanung.

Das verwahrende Modell

Eine verwahrende Wallet wird von einer zentralisierten Börse oder einem Broker bereitgestellt. In diesem Szenario hält das Unternehmen die privaten Schlüssel für Sie. Sie greifen auf das Konto über Login und Passwort zu, ähnlich wie beim Online-Banking.

In einem Erbschaftsszenario wird ein verwahrtes Konto ähnlich wie ein traditionelles Bankkonto behandelt. Ihr Testamentsvollstrecker müsste wahrscheinlich einen Sterbeurkunde, eine Kopie des Testaments und andere rechtliche Dokumente der Börse vorlegen, um seine Befugnis nachzuweisen. Die Börse würde dann die Kontrolle über das Konto übertragen.

Obwohl dieser Prozess für Nachlassanwälte vertraut ist, birgt er spezifische Risiken. Sie vertrauen darauf, dass die Börse solvent und betriebsfähig bleibt. Wenn die Plattform bankrottgeht oder von Regulierungsbehörden geschlossen wird, könnten Ihre Erben nichts als einen Anspruch in einem langwierigen Gerichtsverfahren erben. Darüber hinaus hat die Börse die Macht, Auszahlungen einzufrieren oder den Zugang basierend auf internen Richtlinien zu verweigern.

Das selbstverwaltende Modell

Eine selbstverwaltete Wallet gibt dem Nutzer die vollständige Kontrolle. Sie besitzen die privaten Schlüssel, die normalerweise auf Ihrem Mobilgerät oder einer Hardware-Wallet gespeichert sind. Keine Drittpartei – einschließlich des Wallet-Entwicklers – hat Zugriff auf Ihre Gelder.

Dieses Modell entspricht der Kernphilosophie der Kryptowährung: Sie sind Ihre eigene Bank. Das bedeutet, es gibt keinen Kontofreigabeprozess und niemanden, von dem Sie Erlaubnis erbitten müssen, um Gelder zu bewegen. Allerdings bedeutet es auch, dass niemand Ihren Erben hilft, wenn Sie keine Anweisungen hinterlassen.

Bei selbstverwalteten Assets ist der Erbschaftsplan rein technisch, nicht rechtlich. Ihr Testament kann festlegen, wer sollte die Assets besitzen, aber nur die privaten Schlüssel oder die Wiederherstellungsphrase können ihnen tatsächlich den Besitz verleihen. Ohne die Schlüssel sind die durch ein Testament gewährten rechtlichen Rechte praktisch nutzlos.

Backup-Strategien für Notfälle

Das Erstellen eines zuverlässigen Backups ist der erste Schritt, um sicherzustellen, dass Ihre Assets Sie überleben. Ein Backup gewährleistet, dass die Gelder noch wiederherstellbar sind, falls Ihr primäres Gerät verloren geht oder Sie es nicht entsperren können. Es gibt zwei Hauptansätze für Backups: manuell und automatisierte Cloud-Speicherung.

| Merkmal | Manuelles Backup | Cloud-Backup |

|---|---|---|

| Methode | 12-24 Wörter auf Papier notieren | Verschlüsselte Datei in Google/Apple Drive gespeichert |

| Sicherheit | Physische Sicherheit erforderlich | Geschützt durch ein individuelles Passwort |

| Risiko | Physischer Verlust, Beschädigung oder Diebstahl | Phishing oder Vergessen des Entschlüsselungspassworts |

Manuelle Papier-Backups

Die traditionelle Methode besteht darin, die Wiederherstellungsphrase physisch auf ein Blatt Papier zu schreiben. Dies wird oft als „Cold Storage“ bezeichnet, da das Papier offline ist und vor internetbasierten Bedrohungen wie Hackern oder Malware geschützt.

Für einen Erbschaftsplan stellen Papier-Backups logistische Herausforderungen dar. Papier kann durch Feuer, Wasser oder einfache Alterung zerstört werden. Wenn Sie das Papier zu gut verstecken, finden es Ihre Erben vielleicht nie. Verstecken Sie es nicht gut genug, könnte es ein Einbrecher finden.

Eine gängige Best Practice ist, Kopien des Papier-Backups anzufertigen und sie an getrennten sicheren Orten zu lagern. Zum Beispiel könnte eine in einem Haussafe sein, während eine andere in einem Bankschließfach oder beim Hausvertrauensperson aufbewahrt wird. Diese geographische Verteilung schützt vor lokalen Katastrophen wie einem Hausbrand.

Automatisierte Cloud-Backups

Moderne Wallets wie die Bitcoin.com Wallet App haben automatisierte Cloud-Backup-Dienste eingeführt, um die Risiken physischen Papiers zu mindern. In diesem System erstellt die Wallet eine Backup-Datei Ihrer privaten Schlüssel, verschlüsselt sie mit einem einzelnen individuellen Passwort Ihrer Wahl und speichert sie in Ihrem persönlichen Cloud-Konto (Google Drive oder iCloud).

Diese Methode vereinfacht den Erbschaftsprozess erheblich. Statt ein verstecktes Blatt Papier zu finden, benötigen Ihre Erben Zugriff auf Ihr Cloud-Konto und das spezifische Passwort, das Sie für das Backup erstellt haben.

Diese Methode konsolidiert die Komplexität effektiv. Statt 12 zufällige Wörter für jede unterschiedliche Kryptowährung zu verwalten, die Sie besitzen, verwalten Sie ein starkes Passwort, das alles entsperrt. Wenn Sie diesen Weg wählen, muss Ihr Notfallplan sicherstellen, dass Ihre Erben auf Ihr E-Mail-Konto zugreifen und das Entschlüsselungspasswort kennen.

Erweiterte Sicherheit und geteilter Zugang

Für diejenigen mit bedeutenden Beständen bieten einfache Backups möglicherweise nicht ausreichend Sicherheit oder Flexibilität. Erweiterte Funktionen wie Multisignatur-Wallets und Hardware-Geräte können robuste Lösungen für die Notfallplanung bieten.

Multisig-Wallets

Eine Multisignatur- (Multisig-) Wallet ist ein mächtiges Werkzeug, um geteilte Kontrolle zu schaffen. Im Gegensatz zu einer Standard-Wallet, die eine Signatur zur Autorisierung einer Transaktion benötigt, erfordert eine Multisig-Wallet die Zustimmung mehrerer Parteien.

Zum Beispiel könnten Sie eine „2-von-3“-Multisig-Wallet einrichten. Diese Wallet hat drei Teilnehmer, und zwei von ihnen müssen übereinstimmen, um Gelder zu bewegen. Diese Struktur ist ideal für Familienvermögen. Sie könnten einen Schlüssel halten, Ihr Ehepartner einen und ein Familienanwalt den dritten.

Im Falle Ihres Ablebens könnten Ihr Ehepartner und der Anwalt ihre Schlüssel kombinieren, um auf die Gelder zuzugreifen. Dies verhindert, dass eine einzelne Person mit den Assets durchbrennt, und stellt sicher, dass die Gelder nicht verloren gehen, wenn eine Person ihren Schlüssel verliert. Diese Einrichtung schützt vor Verlust und Diebstahl und wirkt wie ein digitales Gemeinschaftskonto mit Kontrollen und Ausgleichsmechanismen.

Hardware-Wallets

Hardware-Wallets sind physische Geräte, die ausschließlich zum offline Speichern privater Schlüssel entwickelt wurden. Sie sehen aus wie USB-Sticks und werden nur verbunden, wenn Sie eine Transaktion signieren müssen. Da die Schlüssel das Gerät nie verlassen, sind sie immun gegen Computer-Viren und Online-Hacker.

Die Integration einer Hardware-Wallet in Ihren Nachlassplan fügt einen physischen Token hinzu, der übertragen werden muss. Ihr Plan müsste Ihre Erben zum physischen Standort des Geräts leiten und den erforderlichen PIN-Code zum Entsperren bereitstellen. Hardware-Wallets generieren auch eine Wiederherstellungsphrase, die als ultimatives Backup dient, falls das Gerät selbst ausfällt.

Erstellung des Zugangsprotokolls

Das Ziel Ihres Plans ist es, eine Roadmap zu schaffen, die es Ihren vertrauenswürdigen Begünstigten ermöglicht, Ihre Assets wiederherzustellen, ohne diese Assets während Ihres Lebens Diebstahl auszusetzen. Dies erfordert ein sorgfältiges Gleichgewicht zwischen Geheimhaltung und Zugänglichkeit.

Dokumentation ohne Exposition

Listen Sie Ihre tatsächliche Wiederherstellungsphrase oder privaten Schlüssel niemals direkt in einem Testament auf. Testamente werden bei der Nachlassabwicklung oft zu öffentlichen Aufzeichnungen. Wenn Ihre 12-Wörter-Phrase in einem öffentlichen Dokument steht, kann jeder, der sie liest, sofort Ihre Wallet leeren.

Stattdessen sollte Ihr Testament auf das Vorhandensein digitaler Assets hinweisen und auf ein separates, privates Dokument oder einen sicheren Ort verweisen, an dem die Zugangsdaten aufbewahrt werden. Dieses private Dokument ist Ihr „Anweisungsschreiben“.

Das Anweisungsschreiben

Diese Dokument dient als Leitfaden für Ihre Erben. Es sollte nicht nur Codes auflisten, sondern den Prozess erklären. Denken Sie daran, dass Ihre Erben möglicherweise nicht mit Kryptowährungskonzepten vertraut sind.

Der Brief sollte erklären, welche Software heruntergeladen werden soll (z. B. eine spezifische Wallet-App), wo das Backup zu finden ist (z. B. „im blauen Safe“ oder „auf meinem Google Drive“) und die notwendigen Passwörter oder PINs. Es ist hilfreich, den Unterschied zwischen dem PIN zum Entsperren Ihres Telefons und dem Passwort zur Entschlüsselung eines Cloud-Backups zu erklären.

Redundanz und Updates

Ein statischer Plan ist ein fehlgeschlagener Plan. Sie könnten Wallet-Software wechseln, Gelder auf eine neue Adresse übertragen oder Passwörter aktualisieren. Wenn Ihr Notfallplan ein altes Passwort auflistet, das Sie vor Jahren geändert haben, stoßen Ihre Erben auf eine Sackgasse.

Überprüfen Sie Ihren digitalen Asset-Plan jährlich. Stellen Sie sicher, dass Ihre Backups noch lesbar sind und Ihre Ortsanweisungen aktuell. Wenn Sie ein Cloud-Backup verwenden, verifizieren Sie, dass die Datei noch in Ihrem Drive vorhanden ist und Sie sich an das Entschlüsselungspasswort erinnern.

Best Practices für Passwortverwaltung

Egal ob Sie auf Cloud-Backups angewiesen sind oder einfach die digitale Anweisungsliste sichern müssen, die Passwortverwaltung ist der Kleber, der Ihre Sicherheitsarchitektur zusammenhält. Ein schwaches Passwort kann die ausgeklügeltste Crypto-Sicherheitskonfiguration untergraben.

Vermeidung digitaler Speicherrisiken

Speichern Sie Ihre Passwörter oder Wiederherstellungsphrasen niemals in Klartext auf einem Computer oder Smartphone. Ein Screenshot Ihrer Seed-Phrase oder das Speichern in einer „Notizen“-App macht Sie Hackern zugänglich. Wenn Ihr Gerät kompromittiert ist, können automatisierte Skripte diese Dateien scannen und Ihre Gelder in Sekunden stehlen.

Wenn Sie Informationen digital speichern müssen, müssen sie verschlüsselt sein. Passwort-Manager-Anwendungen können hier nützlich sein, vorausgesetzt, das Master-Passwort für den Manager ist selbst sicher und Ihren Erben bekannt.

Der physische Aspekt

Für viele bleibt die sicherste Strategie low-tech: Stift und Papier. Das Aufschreiben Ihrer Passwörter und Phrasen entfernt die Bedrohung durch Online-Angreifer. Allerdings führt dies physische Risiken wieder ein.

Um dies abzumildern, ziehen Sie langlebige Materialien in Betracht. Manche Investoren zeichnen ihre Seed-Phrasen auf feuerfeste und wasserdichte Metallplatten auf. Dies stellt sicher, dass selbst bei einer Katastrophe wie einem Hausbrand die Schlüssel zum Erbe überleben.

Umgang mit dem Risiko der Börseninsolvenz

Obwohl Selbstverwahrung oft für Sicherheit empfohlen wird, halten viele Investoren Gelder auf zentralisierten Börsen aus Bequemlichkeit oder für den Handel. Wenn Sie diesen Weg wählen, müssen Sie sich der spezifischen Risiken bezüglich der Erbschaft bewusst sein.

Wenn eine Börse Ihre Gelder hält, sind Sie technisch ein ungesicherter Gläubiger. Im Falle der Insolvenz der Börse stehen Sie hinten in der Schlange. Rechtliche Verfahren können Jahre dauern, und die Asset-Wiederherstellung ist selten zu 100 %.

Ideal sollte der Großteil Ihrer langfristigen Bestände – das Erbe, das Sie hinterlassen möchten – in eine selbstverwaltete Wallet verlegt werden. Dies entfernt das Kontrahentenrisiko. Sie verlassen sich nicht mehr darauf, dass ein Unternehmen in 20 oder 30 Jahren existiert; Sie verlassen sich auf die Mathematik der Blockchain und Ihr eigenes Backup-Protokoll.

Wenn Sie Gelder auf einer Börse belassen müssen, stellen Sie sicher, dass Ihre Erben wissen, welche Börse Sie nutzen, und die notwendigen Login-Daten haben oder zumindest Kenntnis von der Existenz des Kontos, damit sie einen formellen Anspruch einleiten können.

Die psychologische Hürde

Eine der größten Hürden bei der Erstellung eines digitalen Erbschaftsplans ist das psychologische Gewicht der Verantwortung. Im selbstverwaltenden Modell ist die Erkenntnis, dass „nur ich darauf zugreifen kann“, ermächtigend, aber auch beängstigend.

Es ist leicht, die Erstellung eines Backup-Plans aufzuschieben, da sie die Auseinandersetzung mit der eigenen Sterblichkeit und technischer Komplexität erfordert. Das Ignorieren des Problems garantiert jedoch praktisch den Verlust von Assets.

Fangen Sie klein an. Sichern Sie heute Ihre aktuelle Wallet. Schreiben Sie die Wiederherstellungsphrase auf und legen Sie sie an einen sicheren Ort. Sagen Sie einer vertrauenswürdigen Person, dass Sie digitale Assets besitzen und wo sie die Anweisungen finden können, falls Ihnen etwas zustößt. Sie müssen ihnen jetzt nicht die Schlüssel geben, nur die Karte, um sie später zu finden.

Integration in die traditionelle Nachlassplanung

Digitale Assets existieren nicht im Vakuum. Sie sollten in Ihren umfassenderen finanziellen Nachlassplan integriert werden. Informieren Sie Ihren Anwalt oder Nachlassplaner, dass Sie digitale Assets halten, auch wenn Sie ihnen nicht die Zugangsschlüssel geben.

Sie können Ihnen helfen, die angemessene Formulierung in Ihrem Testament zu entwerfen, um den rechtlichen Titel zu übertragen. Dies schafft eine klare rechtliche Grundlage für Ihre Erben, die Assets zu besitzen, auch wenn der Übertragungsmechanismus (die Schlüssel) separat gehandhabt wird.

Dies ist besonders wichtig für bedeutende Beträge. Wenn Steuerbehörden oder andere Familienmitglieder das Eigentum an der Crypto anfechten, bietet eine klare rechtliche Papierspur in Kombination mit den technischen Zugangsschlüsseln den stärksten möglichen Schutz für Ihre Begünstigten.

Schlussfolgerung

Die Herausforderung der Erbschaft digitaler Assets ist nicht nur ein technisches Problem; es ist ein Problem der Kontinuität in einem vertrauenslosen System. Aus Design widerstehen Kryptowährungen externer Kontrolle. Dieses Merkmal, das sie so wertvoll für Sicherheit und Privatsphäre macht, macht sie im Kontext der Sterblichkeit unglaublich zerbrechlich. Ohne bewusste Anstrengung, eine Brücke zu schaffen, werden die kryptographischen Mauern, die Sie bauen, um Diebe fernzuhalten, letztendlich auch Ihre Familie aussperren.

Die Lösung des „$1-Millionen-Problems“ erfordert einen facettenreichen Ansatz. Sie verlangt einen Wechsel zur Selbstverwahrung, um echtes Eigentum zu gewährleisten, rigorose Backup-Verfahren zum Schutz vor Datenverlust und eine klare, dokumentierte Kommunikationsstrategie für Ihre Erben. Ob Sie Papier-Seed-Phrasen, verschlüsselte Cloud-Backups oder Multisig-Wallets nutzen, das Kernprinzip bleibt gleich: Redundanz und Klarheit. Sie müssen ein System schaffen, das Ihre Abwesenheit überlebt.

Die Werkzeuge für sichere digitale Erbschaft existieren heute. Hardware-Wallets bieten physische Sicherheit, Cloud-Backups Bequemlichkeit und Multisig-Konfigurationen demokratische Kontrolle. Die Verantwortung liegt beim Investor, diese Werkzeuge zu einem kohärenten Plan zu kombinieren. Durch sofortiges Handeln verwandeln Sie Ihre digitalen Assets von einem potenziellen Verlust in ein bleibendes Erbe.

Besitzen Sie nicht die privaten Schlüssel, besitzen Sie keine Crypto – und Ihre Erben auch nicht.