Dezentralisierte Finanzen stellen eine fundamentale Veränderung dar, wie Individuen mit wirtschaftlichen Systemen interagieren. Durch die Entfernung von Vermittlern wie Banken und Brokern erhalten Nutzer direkte Kontrolle über ihre Assets durch Software, die als dezentralisierte Anwendungen bekannt ist. Diese Anwendungen laufen auf genehmigungsfreien Netzwerken, was bedeutet, dass jeder mit einer Wallet-Adresse an Ausleih-, Handels- oder Kreditaktivitäten teilnehmen kann. Während diese offene Umgebung Innovation und finanzielle Inklusion fördert, verlagert sie auch die gesamte Sicherheitslast vollständig auf den Nutzer.

Im traditionellen Finanzwesen bieten Aufsichtsbehörden und Versicherungsschutz oft ein Sicherheitsnetz gegen Betrug oder Bankenzusammenbrüche. Wenn eine Kreditkarte gestohlen wird, kann der Emittent die Transaktion rückgängig machen. In der dezentralisierten Welt sind Transaktionen unveränderlich. Sobald Gelder an einen Smart Contract oder eine andere Wallet gesendet werden, kann die Aktion nicht von einer zentralen Instanz rückgängig gemacht werden. Diese Realität macht das Verständnis der Mechanik dieser Anwendungen für den Erhalt der Assets unerlässlich.

Das Potenzial für hohe Renditen und automatisierte Finanzdienstleistungen zieht Millionen von Nutzern in das Blockchain-Ökosystem. Allerdings bedeutet der Mangel an Schutzeinrichtungen, dass technische Kompetenz und Wachsamkeit Voraussetzungen für Sicherheit sind. Sicherheit in diesem Bereich geht über das Verwenden starker Passwörter hinaus. Sie umfasst die Prüfung von Protokollen, das Verständnis von Code-Audits und das Erkennen subtiler Anzeichen bösartiger Schnittstellen.

Um diese Landschaft sicher zu navigieren, muss man die zugrunde liegende Technologie verstehen, die diese Interaktionen antreibt. Die Risiken sind nicht nur theoretisch. Sie reichen von einfachen menschlichen Fehlern im Code bis hin zu ausgeklügelten Social-Engineering-Angriffen, die darauf abzielen, Gelder von ahnungslosen Nutzern abzuziehen. Das Wissen um diese Mechanismen ist die stärkste Verteidigung gegen Verluste.

Die Architektur dezentralisierter Anwendungen

Smart Contracts als Motor

Im Kern jeder dezentralisierten Anwendung liegt der Smart Contract. Dies sind Computerprogramme, die auf einer Blockchain gespeichert sind und automatisch ausgeführt werden, wenn bestimmte Bedingungen erfüllt sind. Sie funktionieren wie digitale Automaten. Wenn ein Nutzer ein bestimmtes Asset eingibt und eine Aktion auswählt, führt der Code die Transaktion ohne Bedarf an einen Angestellten oder Vermittler aus. Obwohl sie oft mit Ethereum assoziiert werden, existieren Smart Contracts auf verschiedenen Netzwerken, einschließlich Bitcoin, allerdings mit unterschiedlichen Komplexitätsgraden.

Ethereum führte das Konzept einer „Turing-vollständigen“ Zustandsmaschine ein. Dies ermöglicht hochkomplexe Berechnungen, die über einfache Wertübertragungen hinausgehen. Entwickler können Contracts schreiben, die komplexe Finanzinstrumente nachahmen, Spiele erstellen oder Lieferketten verwalten. Das definierende Merkmal dieser Contracts ist, dass sie „trustless“ sind. Das bedeutet nicht, dass sie unzuverlässig sind. Stattdessen bedeutet es, dass Nutzer keinem menschlichen Gegenüber vertrauen müssen, um ein Abkommen einzuhalten.

Die Gültigkeit des Contracts wird vom Netzwerk selbst verifiziert. Da der Code typischerweise Open Source ist, kann jeder mit technischem Wissen ihn inspizieren, um seine Logik zu überprüfen. Diese Transparenz steht in starkem Kontrast zu traditioneller Banksoftware, die geschlossen und proprietär ist. Allerdings schafft diese Offenheit auch eine einzigartige Sicherheitsdynamik, bei der Angreifer den Code studieren können, um Schwächen zu finden, bevor Nutzer sie entdecken.

Frontend- und Backend-Struktur

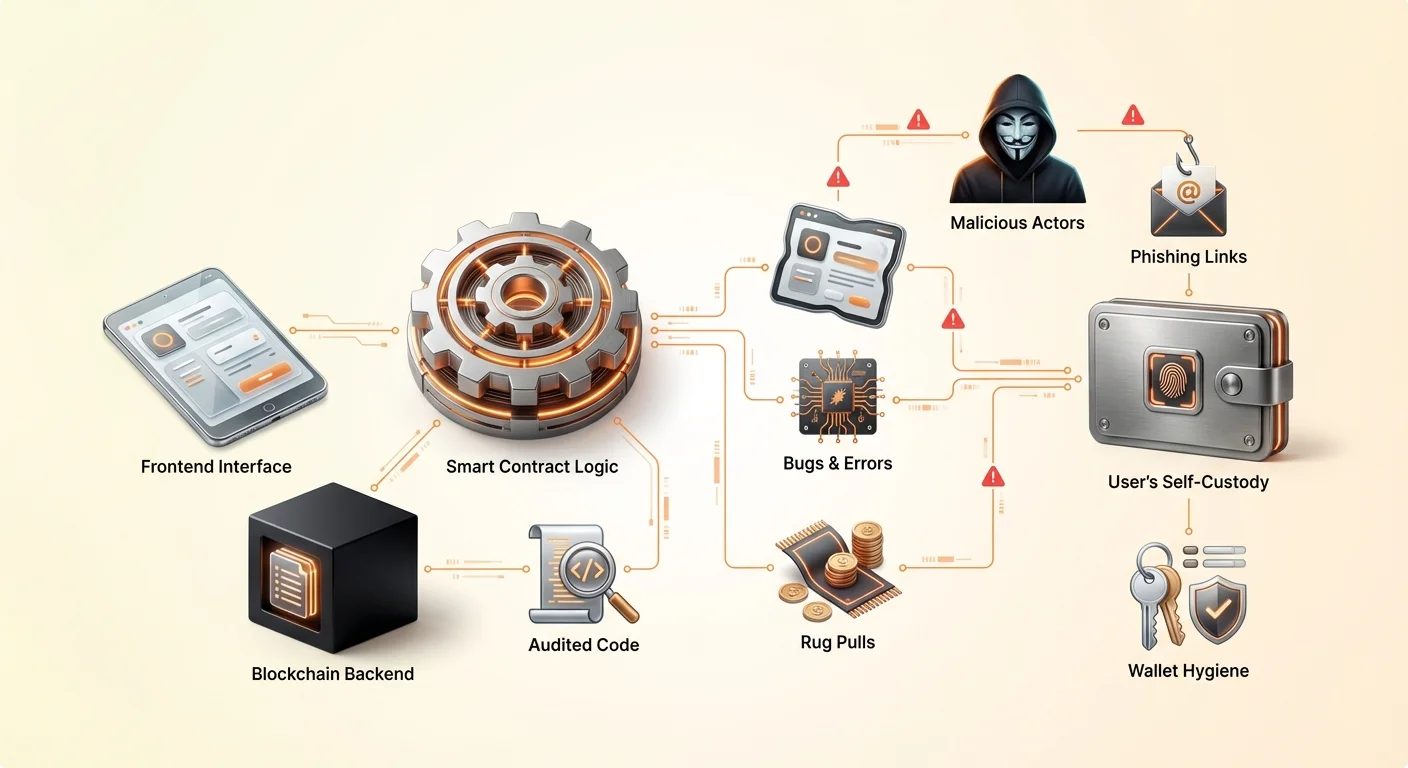

Eine dezentralisierte Anwendung oder DApp besteht im Allgemeinen aus zwei Hauptteilen. Das Backend ist der Smart-Contract-Code auf der Blockchain. Dies handhabt die Logik, Zustandsänderungen und Asset-Übertragungen. Das Frontend ist die Benutzeroberfläche, in der Regel eine Website oder Mobile-App, die es Menschen ermöglicht, einfach mit dem Smart Contract zu interagieren.

Wenn ein Nutzer seine Wallet mit einer DApp verbindet, übersetzt das Frontend ihre Klicks in Transaktionsanfragen. Die Wallet fordert dann den Nutzer auf, diese Anfragen zu signieren, um den Smart Contract zu autorisieren. Diese Trennung ist entscheidend zu verstehen, da Sicherheitslücken in beiden Schichten existieren können. Ein perfekt sicherer Smart Contract kann kompromittiert werden, wenn die Frontend-Website gehijackt wird, um Transaktionen an die Adresse eines Diebs statt an den legitimen Contract zu senden.

Zugangsfreier Zugriff und Innovation

Eine der mächtigsten Eigenschaften dieser Architektur ist, dass sie zugangsfrei ist. Im traditionellen Finanzwesen erfordert der Zugriff auf Hochrendite-Investitionsprodukte oft Akkreditierung oder Wohnsitz in bestimmten Jurisdiktionen. Im dezentralisierten Ökosystem kennt der Smart Contract die Identität, den Kreditscore oder den Standort eines Nutzers nicht. Er erkennt nur die Wallet-Adresse und die darin gehaltenen Assets.

Dies senkt die Einstiegshürde erheblich. Eine Person in einer Region mit begrenzter Bankeninfrastruktur kann auf dieselben globalen Liquiditäts-Pools zugreifen wie ein Hedgefonds-Manager. Diese Demokratisierung der Finanzen treibt Effizienz voran, indem sie „crowd-sourced“ Liquidität ermöglicht. Zum Beispiel incentivieren dezentralisierte Börsen Nutzer, Assets in Trading-Pools einzuzahlen. Im Gegenzug verdienen diese Nutzer einen Anteil der Handelsgebühren und werden effektiv selbst zur „Bank“.

Schwachstellen im Code-Design

Die Funktionalität dezentralisierter Anwendungen hängt vollständig von der Qualität des von Entwicklern geschriebenen Codes ab. Da Smart Contracts deterministisch sind, werden sie genau so ausgeführt, wie sie geschrieben sind, auch wenn der Code einen Fehler enthält. Dies führt zum Risiko, mit einer schlecht konzipierten DApp zu interagieren. Sogar gut gemeinte Entwickler können Bugs einführen, die Nutzerfonds gefährden.

Menschliche Fehler sind in der Softwareentwicklung unvermeidlich. In zentralisierter Technik kann ein Bug dazu führen, dass eine App abstürzt oder eine Seite falsch lädt. In der Blockchain-Umgebung kann ein Bug zum dauerhaften Sperren von Fonds führen oder einem Angreifer erlauben, einen Liquiditäts-Pool zu entleeren. Diese Exploits treten oft ohne „Hacking“ im traditionellen Sinne auf. Der Angreifer nutzt einfach die eigene Logik des Contracts gegen ihn, um ein unbeabsichtigtes Ergebnis zu erzeugen.

Der Open-Source-Charakter dieser Protokolle bedeutet, dass der Code für alle einsehbar ist. Dies ist im Allgemeinen eine Stärke, da es der Community ermöglicht, Bugs zu beheben und die Sicherheit im Laufe der Zeit zu verbessern. Protokolle, die seit Jahren existieren, sind tendenziell kampferprobter. Für neue Projekte lädt diese Transparenz jedoch Black-Hat-Akteure ein, die nach sofortigen Exploits suchen, bevor die Entwickler sie patchen können.

Bösartige Projekte und Rug Pulls

Die Mechanik eines Rug Pulls

Jenseits zufälliger Bugs ist der dezentralisierte Raum von absichtlichem Betrug geplagt. Die häufigste Form ist der „Rug Pull“. Dies tritt auf, wenn ein Team von Entwicklern ein Projekt erstellt, das legitim erscheint, aber darauf ausgelegt ist, Nutzerfonds zu stehlen. Sie könnten ein neues Token launchen und es mit einer wertvollen Kryptowährung wie Ethereum oder USDC in einem Liquiditäts-Pool paaren, um Trader anzuziehen.

Die Entwickler kontrollieren typischerweise den Großteil des neuen Token-Angebots oder behalten spezielle Admin-Rechte im Smart Contract. Sobald ahnungslose Nutzer das Token kaufen oder Assets in das Protokoll einzahlen, lösen die Entwickler die Falle aus. Sie könnten all ihre Tokens auf einmal verkaufen, was den Preis auf Null crashen lässt, oder die gesamte Liquidität vom Exchange abziehen. Dies lässt Investoren mit wertlosen Assets zurück, während die Täter mit der wertvollen Kryptowährung davonkommen.

Insider-Kontrolle und Anonymität

Ein Schlüsselfaktor, der diese Betrügereien erleichtert, ist die in dem Sektor vorherrschende Anonymität. Im Gegensatz zu traditionellen Unternehmen, bei denen Führungskräfte doxxed und haftbar sind, bleiben viele DeFi-Projektgründer anonym. Während Anonymität Privatsphäre schützt und Zensur verhindert, entfernt sie auch die Rechenschaftspflicht. Wenn ein anonymes Team ein Projekt aufgibt oder einen Betrug ausführt, gibt es für die Opfer oft keinen rechtlichen Rückgriff.

Teilnehmer müssen sorgfältig beurteilen, ob ein Smart Contract sicher ist, basierend auf Code und Reputation statt auf rechtlichen Garantien. Betrüger locken oft mit extrem hohen Renditen, um die Angst zu nutzen, etwas zu verpassen. Frühe Teilnehmer könnten bezahlt werden, um eine Illusion der Legitimität zu schaffen, aber das System ist oft nicht nachhaltig. Wenn der Zufluss neuer Kapital nachlässt oder die Insiders sich auszahlen, kollabiert das Projekt.

Backdoors und versteckte Exploits

In einigen ausgeklügelten Angriffen ist die bösartige Absicht tief im Code verborgen. Ein Entwickler könnte eine „Backdoor“ programmieren, die es ihm ermöglicht, normale Einschränkungen zu umgehen. Zum Beispiel könnte ein Contract behaupten, Liquidität für ein Jahr zu sperren, aber eine versteckte Funktion erlaubt einer spezifischen Adresse, sie sofort freizuschalten.

Alternativ könnte der Code dem Ersteller erlauben, eine unendliche Anzahl von Tokens zu minten. Sie können dann diese Tokens auf den Markt dumpen und die Holdings aller anderen entwerten. Diese Exploits sind für den durchschnittlichen Nutzer ohne technische Audit-Fähigkeiten schwer zu erkennen. Die Präsenz einer professionell aussehenden Website und einer aktiven Social-Media-Community ist kein Beweis dafür, dass die zugrunde liegenden Smart Contracts ehrlich oder sicher sind.

Die Phishing-Bedrohung im Web3

Selbst wenn eine DApp gut konzipiert ist und das Team ehrlich, stehen Nutzer vor externen Bedrohungen wie Phishing. Dies ist eines der durchdringendsten Risiken im Krypto-Ökosystem. Phishing umfasst das Täuschen eines Nutzers, sodass er glaubt, mit einem legitimen Dienst zu interagieren, während er tatsächlich mit einem Hochstapler kommuniziert.

Im Kontext von DApps erstellen Angreifer oft Replica-Websites. Sie könnten eine Domain registrieren, die sich vom Original um einen einzigen Buchstaben unterscheidet oder eine andere Endung verwendet. Zum Beispiel, wenn die echte Site „exchange.com“ ist, könnte der Angreifer „exchange.io“ oder „exchangé.com“ verwenden. Die Fake-Site sieht identisch aus, kopiert Logos, Layout und Benutzeroberfläche perfekt.

Wenn ein Nutzer seine Wallet mit dieser betrügerischen Site verbindet, verbindet er sich nicht mit dem sicheren, auditierten Smart Contract des echten Projekts. Stattdessen fordert die Site den Nutzer auf, eine Transaktion zu genehmigen, die dem Angreifer die Erlaubnis gibt, seine Fonds auszugeben. Sobald der Nutzer diese Erlaubnis signiert, kann der Angreifer die Wallet von spezifischen Assets entleeren. Dies kann sofort passieren, unabhängig von der Sicherheit der zugrunde liegenden Blockchain.

Um dies zu vermeiden, müssen Nutzer die Gewohnheit entwickeln, URLs doppelt zu prüfen. Das Bookmarken bekannter, legitimer Sites ist sicherer als das Verlassen auf Suchmaschinenergebnisse, die manchmal Werbung für Phishing-Sites anzeigen. Zusätzlich stellt das Überprüfen des Schloss-Icons in der Browserleiste sicher, dass die Verbindung verschlüsselt ist, obwohl dies allein nicht garantiert, dass die Site legitim ist – nur dass die Verbindung zu ihr sicher ist.

Die Rolle und Realität von Audits

Das Verständnis des Audit-Prozesses

Um Risiken zu mindern, beauftragen seriöse Projekte Drittanbieter-Sicherheitsfirmen mit Code-Audits. Ein Audit umfasst eine detaillierte Überprüfung des Smart-Contract-Codes, um Bugs, Sicherheitslücken und Logikfehler zu identifizieren. Auditoren verwenden eine Kombination aus automatisierten Testtools und manueller Zeile-für-Zeile-Inspektion, um sicherzustellen, dass der Contract wie vorgesehen funktioniert.

Nach Abschluss der Überprüfung erstellt die Audit-Firma einen Bericht. Dieser Bericht hebt gefundene Probleme hervor und klassifiziert sie nach Schweregrad, wie kritisch, major oder minor. Die Projektentwickler müssen diese Probleme dann beheben, bevor sie den Contract deployen oder die Anwendung effektiv launchen. Ein abschließender Bericht wird normalerweise veröffentlicht, der bestätigt, dass die Fixes umgesetzt wurden.

Warum Audits nicht fehlerfrei sind

Obwohl Audits eine entscheidende Sicherheitsstufe darstellen, sind sie keine Garantie für Sicherheit. Ein Audit ist ein Momentaufnahme. Es verifiziert den Code, der den Auditoren vorgelegt wurde, kann aber nicht vorhersagen, wie dieser Code mit anderen Protokollen im komplexen „Money-Lego“-Ökosystem von DeFi interagiert. Darüber hinaus sind Auditoren Menschen und können subtile Lücken übersehen.

Es gab zahlreiche Fälle, in denen auditierten Projekten anschließend gehackt wurden. Manchmal umfasst der Exploit einen wirtschaftlichen Angriff statt eines Coding-Fehlers, der außerhalb des Umfangs eines Standard-Code-Audits liegen könnte. Zusätzlich, wenn ein Projekt seine Contracts nach einem Audit aktualisiert, ohne ein Re-Audit durchzuführen, könnte der neue Code Lücken einführen, die der ursprüngliche Bericht nicht abdeckt.

Audit-Berichte bewerten

Für Nutzer reicht ein „Audited“-Badge auf einer Website nicht aus. Es ist wichtig zu überprüfen, wer das Audit durchgeführt hat. Seriöse Firmen haben eine Erfolgsbilanz der Gründlichkeit, während weniger rigorose Dienste gravierende Probleme übersehen könnten. Nutzer sollten nach dem tatsächlichen Audit-Bericht suchen, der oft in der Projektdokumentation oder im Footer verlinkt ist.

Das Lesen der Zusammenfassung eines Audits kann offenbaren, ob das Team die identifizierten Probleme behoben hat. Wenn ein Bericht kritische Lücken zeigt, die „zur Kenntnis genommen“, aber nicht behoben wurden, ist das ein großes Warnsignal. Das Vergleichen von Berichten mehrerer Firmen fügt eine zusätzliche Sicherheitsstufe hinzu. Ein Projekt, das von zwei oder drei unabhängigen Firmen auditiert wurde, gilt im Allgemeinen als niedrigeres Risiko als eines mit einem einzelnen Audit oder keinem.

Token-Verteilung und Airdrop-Risiken

Mechanismen von Airdrops

Airdrops sind eine beliebte Methode für Projekte, Tokens an eine breite Nutzerbasis zu verteilen. Dieser Prozess umfasst das Senden kostenloser Assets an Wallets, die bestimmte Kriterien erfüllen, wie frühe Nutzung einer Plattform oder das Halten eines spezifischen NFT. Das Ziel ist es, eine Community aufzubauen, die Governance zu dezentralisieren und das Projekt zu vermarkten.

Projekte nehmen typischerweise einen „Snapshot“ der Blockchain zu einem bestimmten Datum. Jegliche Nutzung oder Holdings, die vor dieser Blocknummer aufgezeichnet wurden, zählen für die Berechtigung. Dieser Mechanismus motiviert Nutzer, aktiv in verschiedenen Protokollen zu bleiben, in der Hoffnung auf zukünftige Belohnungen. Legitime Beispiele umfassen Governance-Tokens für dezentralisierte Börsen oder NFT-Drops für bestehende Halter.

Die dunkle Seite kostenloser Tokens

Betrüger nutzen die Aufregung um Airdrops intensiv aus. Eine gängige Taktik umfasst das Senden ungewollter Tokens an zufällige Wallets. Wenn der Nutzer diese Tokens bemerkt und versucht, sie zu handeln oder zu verkaufen, wird er zu einer bösartigen Website geleitet. Die Interaktion mit dem Smart Contract zum Verkauf des Tokens gewährt dem Angreifer oft die Erlaubnis, auf andere Fonds in der Wallet zuzugreifen.

Ein weiteres Risiko sind „Dusting Attacks“, bei denen winzige Mengen Krypto an Wallets gesendet werden, um die Identität des Besitzers zu tracken oder mehrere Adressen zu verknüpfen. Während weniger direkt gefährlich für Fonds als Phishing, kompromittiert es die Privatsphäre. Nutzer sollten extrem skeptisch gegenüber jedem Token sein, das unerwartet in ihrer Wallet auftaucht. Die sicherste Praxis ist oft, diese Tokens vollständig zu ignorieren und nie mit ihnen oder den von ihnen beworbenen Websites zu interagieren.

Token-Verkäufe und Vesting-Zeitpläne

Legitime Projekte verteilen Tokens auch durch Verkäufe, manchmal als Initial Coin Offerings (ICOs) bezeichnet. Smart Contracts regeln diese Verkäufe und definieren Preis, Menge und Freigabezeitplan. Dies bringt Transparenz in den Fundraising-Prozess. Allerdings ist der Vesting-Zeitplan – die Timeline, wann Tokens freigeschaltet werden – ein kritisches Detail für Investoren.

Wenn ein Projekt alle Tokens an frühe Investoren oder das Team sofort freigibt, könnten sie sie auf den Markt dumpen und den Preis crashen lassen. Smart Contracts können Vesting-Phasen durchsetzen und sicherstellen, dass Tokens schrittweise über Monate oder Jahre freigegeben werden. Dies richtet die Anreize des Teams mit dem langfristigen Erfolg des Projekts aus. Die Verifizierung dieser Parameter im Contract oder in der Dokumentation ist ein Schlüsselteil der Due Diligence.

DeFi-Lending und Trading navigieren

Dezentralisierte Finanzen replizieren traditionelle Dienste wie Lending und Trading mit autonomen Protokollen. In einer Smart-Contract-basierten Lending-Plattform zahlen Nutzer Kollateral ein, um andere Assets zu leihen. Um Risiken ohne Kreditprüfung zu managen, sind diese Loans typischerweise überkollateralisiert. Zum Beispiel könnte ein Nutzer 200 $ Ethereum einzahlen müssen, um 100 $ Stablecoins zu leihen.

Der Smart Contract überwacht den Wert des Kollaterals in Echtzeit. Wenn der Marktpreis des Kollaterals unter eine bestimmte Schwelle fällt, liquidiert der Contract das Asset automatisch, um den Loan zu begleichen. Dies schafft ein System, das solvent bleibt, ohne menschliches Eingreifen. Allerdings führt es das Risiko der Liquidationsvolatilität ein. Ein plötzlicher Marktzusammenbruch kann Kollateral auslöschen, bevor ein Nutzer mehr Fonds hinzufügen kann.

Trading auf dezentralisierten Börsen (DEXs) birgt ebenfalls einzigartige Nuancen. Im Gegensatz zu zentralisierten Börsen, bei denen die Plattform die Custody der Assets hält, ermöglichen DEXs Nutzern Peer-to-Peer-Trading über Smart Contracts. Dies eliminiert das Gegenparteirisiko hinsichtlich der Solvenz der Börse. Allerdings erfordert es von Nutzern, Slippage – die Differenz zwischen erwartetem und Ausführungspreis – und Netzwerkgebühren zu managen.

Vergleichende Risiken von DApps vs. zentralisierten Apps

Beim Wählen zwischen dezentralisierten und zentralisierten Anwendungen müssen Nutzer unterschiedliche Abwägungen hinsichtlich Kontrolle, Kosten und Effizienz berücksichtigen.

| Merkmal | Zentralisierte Anwendungen | Dezentrale Anwendungen (DApps) |

|---|---|---|

| Verwahrung | Drittanbieter hält Fonds | Selbstverwahrung (Nutzer hält Fonds) |

| Zensur | Kann Accounts/Transaktionen einfrieren | Zensurresistent |

| Geschwindigkeit | Hoher Durchsatz, schnell | Begrenzt durch Blockchain-Blockzeiten |

| Kosten | Oft niedriger (interne Datenbanken) | Höher (Netzwerk-Gas-Gebühren) |

| Sicherheit | Single Point of Failure | Verteilt, kein einzelner Failure-Point |

Selbstverwahrung und Sicherheitspraktiken

Die Grundlage für die sichere Nutzung von DApps ist die ordnungsgemäße Selbstverwahrung. Das bedeutet, dass der Nutzer seine eigenen Private Keys kontrolliert, die der kryptographische Nachweis des Eigentums an seinen Assets sind. Wenn diese Keys verloren gehen, sind die Fonds unrettbar. Wenn sie gestohlen werden, sind die Fonds weg. Es gibt keinen „Passwort vergessen“-Button in einem dezentralisierten Netzwerk.

Nutzer sollten seriöse Wallets nutzen, die eine sichere Verbindung zu DApps über Brücken ermöglichen. Beim Verbinden ist es entscheidend, genau zu prüfen, welche Berechtigungen angefordert werden. Eine Standardverbindung fragt normalerweise nur nach der Wallet-Adresse. Eine Transaktionsanfrage hingegen fordert die Erlaubnis, Fonds zu bewegen.

Das Trennen von DApps nach einer Sitzung ist eine gute Hygienepraxis. Während das Verbundenbleiben nicht automatisch das Bewegen von Fonds erlaubt, reduziert es die Angriffsfläche für potenzielles Phishing, falls die DApp-Schnittstelle später kompromittiert wird. Für große Holdings bietet eine Hardware-Wallet eine zusätzliche physische Sicherheitsstufe, die einen Button-Druck auf einem Gerät erfordert, um jede von einer DApp initiierte Transaktion zu genehmigen.

Regulatorische und strukturelle Überlegungen

Während DApps Zensurresistenz bieten, existieren sie oft in einer regulatorischen Grauzone. Regierungen entwickeln noch Frameworks, um dezentralisierte Protokolle zu klassifizieren und zu regulieren. Dies schafft Unsicherheit. Ein Protokoll könnte als nicht konform eingestuft werden, was potenziell den Wert seiner zugehörigen Tokens oder die Fähigkeit von Nutzern in bestimmten Jurisdiktionen beeinflusst, legal auf Schnittstellen zuzugreifen.

Darüber hinaus beeinflussen die strukturellen Limitationen von Blockchains die Nutzererfahrung. Dezentrale Netzwerke verarbeiten Daten langsamer als zentralisierte Server, da jede Transaktion von mehreren Nodes verifiziert werden muss. Dies führt zu niedrigerem Durchsatz und höheren Kosten pro Transaktion. Während Netzwerküberlastung steigen die Gebühren, was kleine Transaktionen wirtschaftlich unrentabel macht.

Der Mangel an Regulierung bedeutet auch, dass es keine Verbraucherschutzbehörde gibt, an die man sich wenden kann, wenn etwas schiefgeht. Im traditionellen Finanzwesen kann Betrug von Strafverfolgungsbehörden mit Vorladungen an Banken untersucht werden. In DeFi sind die Täter oft anonym und waschen Fonds durch Mixer, was die Wiederherstellung fast unmöglich macht. Dies unterstreicht die Realität, dass in der dezentralisierten Welt Verantwortung der Preis der Freiheit ist.

Schlussfolgerung

Dezentrale Anwendungen und Smart Contracts bieten eine überzeugende Alternative zum traditionellen Finanzwesen und sorgen für Transparenz, Autonomie und offenen Zugriff. Die Fähigkeit, zu handeln, zu verleihen und Rendite zu erzielen, ohne Vermittler, befähigt Individuen, ihre eigenen Banken zu werden. Allerdings ist diese Freiheit untrennbar mit Risiken verbunden. Die unveränderliche Natur der Blockchain bedeutet, dass Fehler dauerhaft sind, und die offene Umgebung zieht sowohl Innovatoren als auch Prädatoren an.

Um diesen Raum sicher zu navigieren, erfordert es eine Änderung der Denkweise. Nutzer können nicht auf Markennamen oder glänzende Schnittstellen als Garantie für Sicherheit vertrauen. Stattdessen müssen sie auf Verifizierung setzen: URLs prüfen, Audit-Zusammenfassungen lesen, Smart-Contract-Logik verstehen und strenge Wallet-Hygiene wahren. Die Technologie ist mächtig, aber neutral; sie schützt die Assets der Wachsamkeit ebenso streng wie sie die Verluste der Unvorsichtigen durchsetzt.

Nur Sie sind für die Sicherheit Ihrer digitalen Assets verantwortlich.