Kryptovalutamarkeder defineres af deres volatilitet. Mens traditionelle investorer ofte ser markedsnedture som perioder til at sidde på sidelinjen, ser sofistikerede tradere dem som muligheder. Shortsalg, eller «shorting», er den finansielle strategi, der bruges til at tjene på faldende aktivpriser. Det tillader markedsdeltagere at generere afkast, når værdier falder, hedge deres eksisterende porteføljer mod tab og opretholde aktive strategier uanset markedets retning. Forståelse af shorting-mekanismerne er afgørende for enhver, der ønsker at gå ud over simple akkumulationsstrategier.

Konceptet med shorting vender den traditionelle «buy low, sell high»-logik om. I en short-handler skifter sekvensen til «sell high, buy low». En trader låner et aktiv, de ikke ejer, sælger det til den nuværende markedspris og venter på, at prisen falder. Når prisen falder, køber de aktivet tilbage til den lavere værdi for at betale lånet tilbage. Forskellen mellem den indledende salgspris og den lavere genkøbspris udgør overskuddet.

Shorting i kryptoøkosystemet adskiller sig fra traditionelle aktiemarkeder på grund af den unikke infrastruktur for digitale aktiver. Den 24/7-natur i kryptohandel kombineret med høj volatilitet skaber et højrisikomiljø. Tradere shorter typisk ikke aktiver ved at ringe til en broker. I stedet bruger de automatiserede platforme, smart contracts og komplekse derivatinstrumenter. Disse værktøjer giver øjeblikkelig adgang til lånt likviditet, men de introducerer også specifikke risici, der skal håndteres omhyggeligt.

Den primære barriere for at komme i gang med shorting er at forstå de tilgængelige instrumenter. I modsætning til spot-handel, hvor du simpelthen ejer mynten, involverer shorting næsten altid gearing og derivater. Dette introducerer begreber som vedligeholdelsesmargin, likvidationspriser og fundingrater. Mestre disse elementer er nødvendigt for effektivt at navigere i bjørnemarkedsforhold. Uden denne viden kan mekanismerne, der er designet til at lette shorting, hurtigt føre til væsentlige kapitaltab.

De fundamentale mekanismer i shortsalg

I kernen er shortsalg en kreditbaseret transaktion. Du kan ikke sælge det, du ikke har, medmindre nogen låner det til dig. På kryptomarkedet er «udlåneren» typisk exchange'et eller en likviditetspulje. Når en trader åbner en short-position, stiller de sikkerhed op. Denne sikkerhed fungerer som et depositum. Det sikrer, at hvis handlen går galt, og prisen stiger, har traderen nok midler til at dække tabet og betale det låne aktiv tilbage.

Processen starter med åbningen af en position. Hvis en trader tror, at Bitcoin falder fra $60.000 til $50.000, åbner de en short-position på 1 BTC. Exchange'et låner dem effektivt 1 BTC, som straks sælges for $60.000 stablecoin (eller tilsvarende). Traderen har nu en gæld på 1 BTC og en kredit på $60.000. Hvis prisen falder til $50.000, køber traderen 1 BTC tilbage ved kun at bruge $50.000 af de holdte midler. De returnerer 1 BTC til udlåneren. De resterende $10.000 er deres bruttooverskud.

Hvis prisen dog stiger til $70.000, skifter dynamikken negativt. For at betale 1 BTC-gælden skulle traderen bruge de originale $60.000 plus yderligere $10.000 fra deres egen sikkerhed. Her ligger risikoen. Hvis prisen stiger højt nok til, at traderens sikkerhed ikke længere kan dække genkøbsomkostningen, vil exchange'et udføre en tvungen likvidation. Dette lukker positionen automatisk for at forhindre, at traderen kommer i gæld, de ikke kan betale.

Spot Margin vs. Derivater

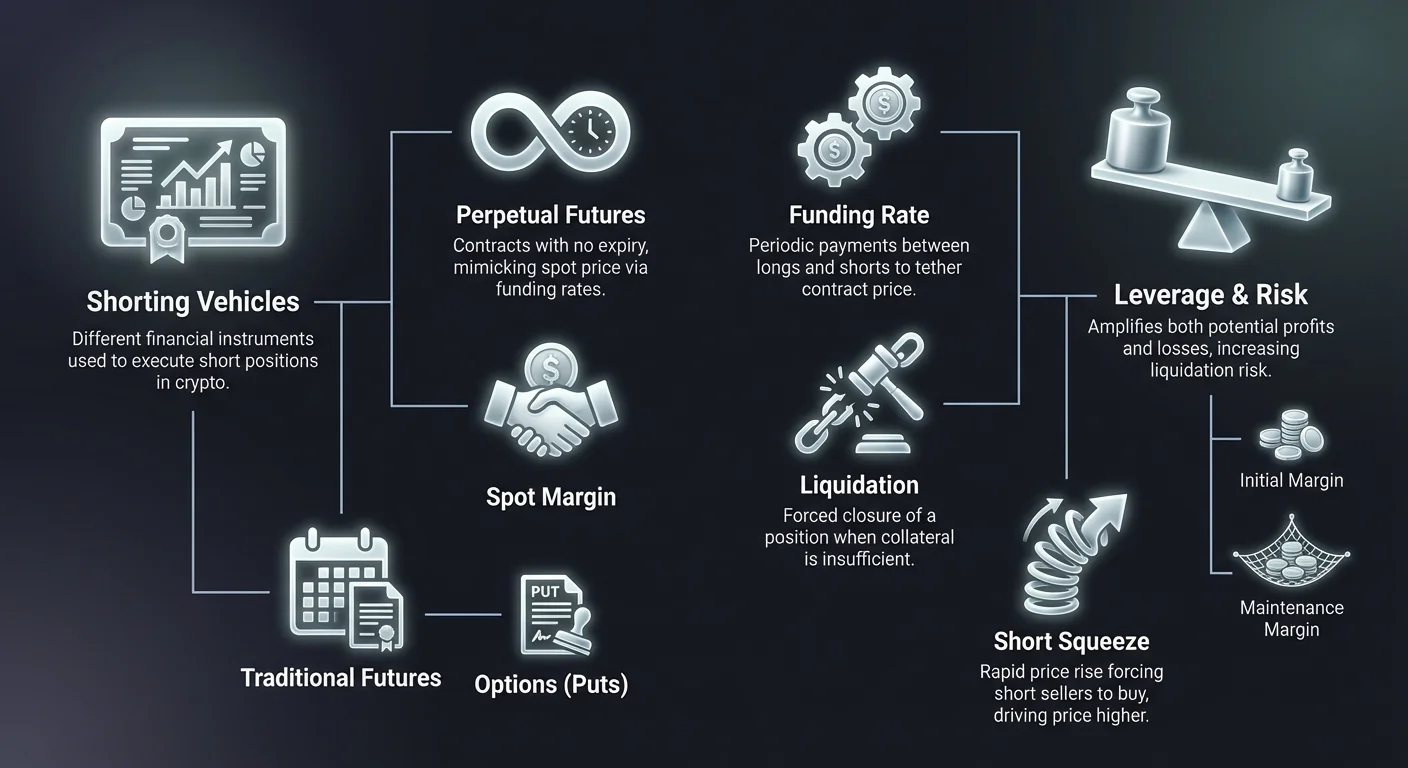

Der er to primære måder at udføre en short-position i krypto: Spot Margin og Derivater. Spot margin-handel involverer det faktiske lån af kryptovaluta-aktivet. Traderen bruger exchange'ets margin-pulje til direkte at låne mønterne. Dette er den mest «fysiske» form for shorting. Traderen betaler renter på de låne mønter, normalt beregnet timevis. Det er transparent, men kan være kapitalineffektivt og begrænset af likviditeten i exchange'ets udlåns pulje.

Derivater tilbyder en mere syntetisk tilgang. Når man shorter via derivater, såsom futures eller perpetual-kontrakter, låner traderen ikke nødvendigvis det underliggende aktiv. I stedet indgår de en kontrakt, der efterligner aktivets prisbevægelse. Kontrakten dikterer, at hvis prisen falder, betaler modparten short-sælgeren. Hvis prisen stiger, betaler short-sælgeren modparten. Denne metode foretrækkes ofte på grund af høj likviditet og muligheden for at bruge højere gearing uden at bekymre sig om låne tilgængelighed.

Krypto Derivater: De Primære Vognmænd

Derivater er finansielle instrumenter, der afleder deres værdi fra et underliggende aktiv, såsom Bitcoin eller Ethereum. I forbindelse med shortsalg er de de mest populære værktøjer på grund af deres fleksibilitet og effektivitet. Derivater tillader tradere at spekulere i prisbevægelser uden de logistiske udfordringer ved at håndtere faktiske wallets eller blockchain-overførsler. Kontrakten håndterer eksponeringen, mens traderen håndterer marginen og strategien.

Derivatmarkedet i krypto har overgået spotmarkedet i volumen. Dette skyldes stort set, at derivater tillader dobbeltretninget handel med lige stor lethed. På et spotmarked kræver salg ejerskab. På et derivatmarked er salg simpelthen at åbne en kontrakt i den modsatte retning. Denne strukturelle effektivitet gør derivater til det foretrukne valg for bjørne-strategier.

Futures-kontrakter

Traditionelle futures-kontrakter er aftaler om at købe eller sælge et aktiv til en forudbestemt pris på en specifik fremtidig dato. Disse kontrakter har en fast udløbsdato. For en short-sælger låser en futures-kontrakt en salgspris i dag til levering senere. Hvis markedsprisen falder under kontraktsprisen ved udløb, tjener short-sælgeren. Disse instrumenter bruges bredt af institutionelle tradere til hedging, fordi udløbsdatoen passer til specifikke tidsrammer, såsom kvartalsvise finansielle rapporter.

Prissætningen af futures-kontrakter afviger ofte fra spotprisen. Dette kaldes «basis» eller «premium». I et bullish marked kan fremtidskontrakter handles højere end spotprisen (contango). I et bjørnemarked kan de handles lavere (backwardation). En short-sælger skal være opmærksom på denne forskel. At shorte en futures-kontrakt, der allerede handles med en stor rabat i forhold til spotprisen, reducerer potentielle overskudsmarginer.

Futures kræver tålmodighed og præcis timing. Fordi kontrakten udløber, skal traderen have ret i både retning og tidsramme. Hvis markedet krakker dagen efter, at kontrakten udløber, går short futures-innehaveren glip af chancen. Denne begrænsning førte til opfindelsen af et krypto-nativt instrument, der dominerer markedet i dag: perpetual future.

Perpetual Futures (Perps)

Perpetual futures, ofte kaldet «perps», er en særlig type kontrakt, der er unik for kryptomarkederne. Som navnet antyder, har de ikke en udløbsdato. En trader kan holde en short-position i en perpetual-kontrakt så længe, de kan opretholde margin-kravene. Dette eliminerer behovet for at «rulle kontrakter over» eller bekymre sig om udløbsdatoer. Det giver en kontinuerlig handelsoplevelse, der tæt efterligner spotmarkedet, men med de tilføjede fordele ved gearing og shorting-muligheder.

Fordi perps aldrig udløber, er der ingen endelig afviklingsdato, der tvinger kontraktsprisen til at matche spotprisen. Uden en mekanisme til at holde dem fast, kunne prisen på en perpetual-kontrakt teoretisk drive langt væk fra den faktiske pris på Bitcoin eller Ethereum. For at løse dette bruger exchanges en mekanisme kaldet Funding Rate. Dette system incitamenterer tradere til at holde kontraktsprisen tæt på spotprisen gennem periodiske betalinger mellem long- og short-tradere.

Perpetual-kontrakter er det primære sted for retail- og højfrekvens-shorting. De tilbyder dyb likviditet, hvilket betyder, at store positioner kan indgås og lukkes uden væsentlig prisglidning. For en short-sælger tillader evnen til at indgå en position og holde den uafbrudt trend-følgende strategier, der kan vare uger eller måneder under langvarige bjørnemarkeder.

Optioner og Contracts for Difference (CFDs)

Optionskontrakter giver en anden matematisk tilgang til shorting. En «put option» giver køber den ret, men ikke pligten, til at sælge et aktiv til en specifik strike-pris. At købe en put option er en bjørne-strategi. Hvis aktivprisen falder under strike-prisen, stiger optionens værdi. Den tydelige fordel ved at købe puts er, at risikoen er begrænset til «premium» betalt for kontrakten. I modsætning til at shorte en future, hvor tab kan være ubegrænsede, kan en optionskøber kun tabe optionens omkostning.

Contracts for Difference (CFDs) er et andet køretøj, typisk fundet på broker-platforme i stedet for native krypto-exchanges. En CFD er en simpel aftale om at udveksle forskellen i værdien af et aktiv fra åbningen af kontrakten til lukningen. Hvis du åbner en short CFD, og prisen falder, betaler brokeren dig forskellen. CFD'er er simple og kræver ikke håndtering af krypto-wallets, men de kommer ofte med bredere spreads og er mindre transparente end on-chain eller exchange-baserede derivater.

Forståelse af Gearing og Margin

Gearing er et tveægget sværd, der er uadskilleligt forbundet med krypto-shorting. Gearing tillader en trader at kontrollere en positionsstørrelse, der er større end deres faktiske kapital. For eksempel kan en trader med 10x gearing og $1.000 åbne en short-position værd $10.000. Hvis prisen falder med 10 %, vinder $10.000-positionen $1.000 i værdi. Dette repræsenterer et 100 % afkast på traderens indledende kapital. Gearing forstærker volatiliteten og gør små markedsbevægelser betydningsfulde for traderens PnL (Profit and Loss).

Gearing virker dog identisk i omvendt retning. Hvis den samme 10x gearede short-position står over for en 10 % prisstigning, er tabet $1.000. Dette svarer til traderens samlede indledende kapital. Exchange'et vil likvidere positionen for at forhindre, at tabet overstiger sikkerheden. Dette skaber en strammere fejlmargin. Højere gearingforhold, der kan gå op til 100x på nogle platforme, kræver ekstrem præcision og streng risikostyring.

Indledende og Vedligeholdelsesmargin

For at håndtere gearede short-positioner bruger exchanges to kritiske margin-grænser: Indledende Margin og Vedligeholdelsesmargin. Indledende Margin er beløbet af sikkerhed, der kræves for at åbne positionen. For en $10.000 position ved 10x gearing er Indledende Margin $1.000. Dette er «handpenningen», der kræves for at indgå markedet.

Vedligeholdelsesmargin er det minimale beløb af egenkapital, der skal forblive på kontoen for at holde positionen åben. Den er typisk lavere end Indledende Margin. Når handlen bevæger sig mod short-sælgeren (prisen stiger), mindskes deres egenkapital. Hvis egenkapitalen falder under Vedligeholdelsesmargin-niveauet, udløses en likvidationsbegivenhed. At forstå afstanden mellem din indgangspris og din likvidationspris er den mest vitale beregning i shortsalg.

Isoleret vs. Cross Margin

Tradere skal vælge, hvordan deres sikkerhed allokeres ved hjælp af enten Isoleret Margin eller Cross Margin-tilstande. Isoleret Margin tildeler et specifikt beløb midler til en enkelt åben position. Hvis den position bliver likvideret, mister traderen kun de midler, der er tildelt til den specifikke handel. Resten af porteføljen forbliver upåvirket. Dette er et beskyttelsesværktøj for højrisico short-strategier og sikrer, at en enkelt dårlig handel ikke tømmer hele kontoen.

Cross Margin bruger hele den tilgængelige saldo på kontoen som sikkerhed for alle åbne positioner. Dette er nyttigt til hedging eller håndtering af flere positioner, der måske balancerer hinanden ud. For eksempel kan en trader være short Bitcoin og long Ethereum. Hvis Bitcoin stiger (dårligt for shorten), men Ethereum også stiger (godt for longen), kan overskuddet fra Ethereum støtte margin-kravene for Bitcoin-shorten. Risikoen er dog, at en katastrofal bevægelse i en position kan likvidere hele kontobalancen.

Funding Rate-mekanismen

Funding rate er den usynlige hånd, der styrer perpetual futures-markedet. Det er en periodisk betaling, der udveksles mellem købere (longs) og sælgere (shorts). Betalingsretningen afhænger af forholdet mellem perpetual-kontraktens pris og spotprisen. Denne mekanisme sikrer, at derivatprisen ikke afviger permanent fra den reelle aktivværdi.

Når markedet er bullish, handles perpetual-prisen ofte lidt højere end spotprisen. For at trække prisen ned bliver funding rate «positiv». I dette scenarie skal tradere, der holder long-positioner, betale et gebyr til tradere, der holder short-positioner. Denne betaling incitamenterer tradere til at åbne short-positioner (for at indsamle gebyret) og lukke long-positioner (for at undgå gebyret), hvilket skaber salgs tryk, der genjusterer prisen.

Omvendt, i et bjørnemarked, kan perpetual-prisen falde under spotprisen. Funding rate bliver «negativ». I denne tilstand skal short-sælgere betale gebyrer til long-innehavere. Dette skaber en omkostning ved at holde en short-position. Tradere skal være opmærksomme på den aktuelle funding rate, før de indgår en handel. I en ekstremt bjørnende trend kan omkostningen ved funding være betydelig og spise af overskuddet på en short-handler over tid.

Fundingrater beregnes og udveksles typisk hver otte time. Nogle platforme kan bruge kortere intervaller under perioder med høj volatilitet. Sofistikerede tradere overvåger disse rater tæt. En strategi kendt som «cash and carry» eller «funding arbitrage» involverer at åbne en position specifikt for at indsamle disse betalinger, mens man hedger prisrisikoen ud, selvom dette generelt er en neutral strategi snarere end en directionel short.

Strategiske Tilgange til Shorting

Shorting handler ikke kun om at gætte på, at et krak er forestående. Professionelle tradere anvender specifikke strategier til at integrere shorting i en bredere investeringsstrategi. Disse strategier spænder fra aggressiv spekulation til konservativ beskyttelse. Målet dikterer den anvendte gearing, handelens varighed og det valgte instrument.

At forstå markedsmiljøet er det første skridt. Shorting i et stærkt bull-marked er berygtet farligt og kaldes ofte «at plukke toppe». Strategier er normalt mest effektive, når de bekræfter en trendomvending eller kapitaliserer på etablerede nedture. De mest succesfulde short-strategier stemmer ofte overens med tekniske indikatorer eller fundamentale skift i markedslandskabet.

Spekulativ Shorting og Trendfølgning

Spekulativ shorting forsøger at tjene på et forventet fald. Dette drives ofte af teknisk analyse, såsom at identificere et «head and shoulders»-mønster eller et brud under et nøgle support-niveau. Trendfølgning involverer at indgå en short-position, efter en nedtur er bekræftet. I stedet for at forsøge at sælge ved det absolutte top venter traderen på, at markedet signalerer svaghed, og rider derefter momentum nedad.

I spekulativ shorting er timing afgørende. Tradere bruger ofte stop-entry-ordrer for at sikre, at de kun indgår shorten, hvis prisen bryder et specifikt support-gulv. Denne bekræftelse reducerer risikoen for at blive fanget i en «fake-out», hvor prisen dykker kortvarigt, før den stiger tilbage. Overskudsmål sættes normalt ved historiske support-niveauer, hvor købere forventes at træde ind.

Hedging af Porteføljer

Hedging er en defensiv strategi. Investorer, der holder store mængder kryptovaluta (spot-holdninger), kan frygte et midlertidigt markedsfald, men ønsker ikke at sælge deres aktiver af skatteårsager eller langsigtet overbevisning. For at beskytte dollarværdien af deres portefølje kan de åbne en short-position af tilsvarende størrelse. Dette kaldes at skabe en «delta neutral» position.

For eksempel, hvis en investor holder 10 BTC og frygter et bjørnemarked, kan de shorte 10 BTC via en perpetual-kontrakt. Hvis Bitcoin-prisen falder med 20 %, mister deres spot-holdninger værdi, men deres short-position vinder et lige så stort beløb. Porteføljens netto værdi forbliver stabil i dollar-termer. Når investoren tror, bunden er nået, lukker de short-positionen, tager overskuddet og beholder deres originale 10 BTC.

Scalping og Day Trading

Scalping er en højfrekvens-strategi, der søger at tjene på små prisændringer. Scalpere kan åbne og lukke dusinvis af short-positioner på en enkelt dag og holde hver kun i minutter eller sekunder. Denne strategi er stærkt afhængig af gearing for at gøre små prisbevægelser profitable. Scalping kræver intens fokus og lav-latency-udførelse, ofte ved brug af automatiserede bots eller avancerede handels terminaler.

Day tradere opererer på lidt længere tidsrammer og søger at fange intradag-trenden. En day trader kan shorte Bitcoin om morgenen, hvis asiatiske markeder viser svaghed, med henblik på at lukke positionen, før de amerikanske markeder åbner. Både scalping og day trading kræver streng disciplin med hensyn til gebyrer. Da overskudsmarginer pr. handel er små, kan handelsgebyrer og glidning hurtigt forvandle en vindende strategi til en tabende.

Risici Specifikke for Short-Sælgere

Selvom shorting-mekanismerne spejler long-handel på mange måder, er risikoprofilen asymmetrisk. Når man køber et aktiv (går long), er det maksimale tab begrænset til det investerede beløb; prisen kan ikke gå under nul. Det potentielle gevinst er teoretisk uendelig. Shorting vender denne ligning om. Det maksimale gevinst er begrænset (prisen går til nul), men det potentielle tab er teoretisk ubegrænset, fordi en aktivpris kan stige uendeligt.

Denne fundamentale asymmetri nødvendiggør strengere risikostyringsprotokoller for short-sælgere. En 100 % stigning i pris resulterer i et 100 % tab af hovedstolen for en ikke-gearet short. I krypto kan aktiver rallye 300 % eller mere på korte tid. Uden et stop-loss kan en short-sælger ende med at skylde mere penge, end de indskød, selvom moderne exchanges normalt har forsikringsfonde og likvidationsmotorer for at forhindre negative saldi.

Short Squeezes

En short squeeze er et markedsfænomen, der opstår, når et højt shortet aktiv begynder at stige i pris. Når prisen stiger, lider short-sælgere tab og tvinges til at købe aktivet tilbage for at lukke deres positioner eller begrænse skaden. Dette købs tryk tilføjer brændstof til ilden og presser prisen endnu højere. Dette udløser i sin tur flere stop-losses og likvidationer blandt andre short-sælgere og skaber en feedback-loop af køb.

Short squeezes er særligt voldsomme på kryptomarkeder på grund af det høje brug af gearing. En «kaskade» af likvidationer kan forårsage prisspikes på 10 % eller 20 % på minutter. Tradere, der overvåger orderbøger, kan ofte se klynger af likvidationspunkter. Hvis en «hval» eller stor enhed køber nok til at skubbe prisen ind i disse klynger, kan den resulterende squeeze slette bjørne øjeblikkeligt. At undgå overfyldte short-hander er en nøglesundhedsfærdighed.

Regulatoriske og Modpartsrisici

Shorting involverer ofte derivat-exchanges, der kan operere i grå regulatoriske zoner. I modsætning til at holde Bitcoin i en personlig hardware-wallet kræver en short-position at holde midler på en exchange. Dette introducerer modpartsrisiko. Hvis exchange'et lider af et hack, insolvens eller regulatorisk nedlukning, kan sikkerheden bag short-positionen gå tabt.

Desuden kan regulatoriske ændringer påvirke tilgængeligheden af shorting-produkter. Nogle jurisdiktioner begrænser retail-adgang til derivater eller høj gearing. Tradere skal være opmærksomme på den juridiske status for de platforme, de bruger. En pludselig forbud mod derivater i en specifik region kunne tvinge øjeblikkelig lukning af positioner, potentielt til ugunstige priser.

Udlån og Omkostningsstrukturer

Shorting er sjældent gratis. Ud over risikoen for prisbevægelse er der strukturelle omkostninger forbundet med at opretholde en short-position. Disse omkostninger skal beregnes i handelens profitabilitet. Hvis markedet står stille, mister en short-sælger normalt penge på grund af disse gebyrer.

At forstå gebyrplanen for den valgte platform er obligatorisk. Højfrekvens-tradere og institutionelle kunder modtager ofte trinvis gebyrrabatter, men retail-tradere betaler typisk fuld pris. Over tid akkumuleres disse omkostninger og gør langsigtede passive shorts dyre i sammenligning med langsigtede holdninger.

Renter og Udlånsgebyrer

For spot margin-shorting er den primære omkostning renten på de låne mønter. Disse rater er dynamiske og bestemmes af udbud og efterspørgsel. Hvis alle vil shorte Bitcoin, stiger efterspørgslen efter at låne BTC, og dermed også renten. Under ekstrem markedsvolatilitet kan årlige renter for udlån spike til tredobbelt ciffer.

Disse gebyrer beregnes normalt timevis. En trader kan se en rente på 0,05 % pr. dag. Selvom det er småt isoleret, tilføjes det over uger eller måneder. Nogle platforme opkræver også et gebyr for at åbne lånet. Tradere skal tjekke «borrow rate», før de udfører en spot short, da det varierer betydeligt mellem forskellige kryptovalutaer og exchanges.

Transaktions- og Taker-gebyrer

Hver handel medfører et transaktionsgebyr. På kryptomarkeder opdeles disse i «Maker» og «Taker»-gebyrer. En «Maker» er en trader, der placerer en limit-order, der hviler på orderbogen og tilføjer likviditet. En «Taker» er en trader, who bruger en market-order til at udfylde en eksisterende ordre og fjerner likviditet. Takere betaler generelt højere gebyrer.

Fordi shorting ofte sker under panik eller hurtige bevægelser, bruger tradere hyppigt market-ordrer for at sikre, at de kommer ind i positionen. Dette klassificerer dem som Takere og medfører det højere gebyrtrin. For scalpere kan spreadet (forskellen mellem købs- og salgspriser) og Taker-gebyrer forbruge en betydelig del af handelens forventede overskud.

Likvidation og Skjulte Omkostninger

Hvis en position tvunget lukkes af exchange'et, betaler traderen ofte et likvidationsgebyr. Dette er en straf oveni tabet. Det tjener som et frarådende middel mod at lade positioner ramme likvidationsmuren. Desuden er glidning en skjult omkostning under volatile indgange. Hvis en trader forsøger at shorte et krashende aktiv, kan udførslen prisen være betydeligt lavere end den viste pris på skærmen på grund af markedsfaldets hastighed.

Teknisk Udførelse og Ordretyper

At udføre en short-handler kræver fortrolighed med forskellige ordretper. At simpelthen slå «sell» er sjældent den optimale strategi. Professionel udførelse involverer håndtering af indgangspriser, udgangsmål og sikkerhedsventiler samtidigt. Kryptos volatilitet betyder, at prisaction kan bevæge sig gennem mål på millisekunder, hvilket gør manuel udførelse upålidelig.

At bruge den korrekte ordretype kan betyde forskellen mellem en profitabel handel og en misset mulighed. Det styrer også gebyrstrukturen (Maker vs. Taker) og beskytter mod glidning.

Ordretyper

En Limit Order tillader traderen at angive den præcise pris, hvortil de ønsker at shorte. For eksempel «Sælg 1 BTC, hvis prisen rammer $65.000». Dette garanterer prisen, men ikke udfyldelsen; hvis prisen kun når $64.999, åbnes handlen aldrig. Dette er ideelt til at indgå positioner ved modstandsniveauer.

En Market Order udføres øjeblikkeligt til den bedste tilgængelige nuværende pris. Det garanterer, at handlen sker, men ikke den specifikke pris. I et hurtigt markedsmiljø kan en market sell-order udfyldes betydeligt lavere end forventet. Dette bruges, når hastighed prioriteres over prispræcision.

En Stop-Loss er en ordre designet til at begrænse tab. For en short-sælger er dette en købsordre placeret over indgangsprisen. Hvis indgangen var $60.000, kan et stop-loss sættes til $62.000. Hvis prisen rammer $62.000, lukker systemet handlen automatisk og accepterer et lille tab for at forhindre et større.

Risikostyringsværktøjer

Avancerede platforme tilbyder Trailing Stop-ordrer. Dette er et dynamisk stop-loss, der bevæger sig med prisen. Hvis en trader shorter ved $60.000, og prisen falder til $55.000, kan et trailing stop sættes til at følge prisen med en afstand på $1.000. Hvis prisen falder videre til $50.000, bevæger stoppet ned til $51.000. Hvis prisen derefter vender, lukkes handlen ved $51.000 og låser det meste af overskuddet ind.

Take-Profit-ordrer er det modsatte af stop-losses. De lukker positionen automatisk, når prisen falder til et målniveau og sikrer gevinsten. At bruge en kombination af Stop-Loss og Take-Profit-ordrer (ofte kaldet OCO eller «One Cancels the Other») tillader tradere at automatisere handelens udfald, når den er åben, og fjerner følelsesmæssig beslutningstagning.

Sammenligning af Shorting-Vognmænd

Forskellige markedsforhold og trader-mål nødvendiggør forskellige shorting-instrumenter. Forståelse af fordele og ulemper ved hvert køretøj hjælper med at vælge det rigtige værktøj til jobbet. Selvom perpetuals er de mest almindelige, er de ikke altid de mest effektive for hvert scenarie.

Spot margin er ofte bedre til længerevarende holdninger, hvor fundingrater kan erodere overskud. Optioner er overlegne til volatile begivenheder som earnings reports eller protokolopgraderinger, hvor udfaldet er binært. Futures foretrækkes af institutioner, der håndterer faste-dato-risici.

| Egenskab | Spot Margin Short | Perpetual Futures | Traditionelle Futures | Optioner (Puts) |

|---|---|---|---|---|

| Udløb | Ingen | Ingen | Fast Dato | Fast Dato |

| Omkostning | Udlånsrenter | Fundingrater | Basis / Premium | Premium |

| Gearing | Lav (3x-10x) | Høj (Op til 100x) | Høj (Op til 100x) | Høj |

| Risiko | Likvidation | Likvidation | Likvidation | Kun Premium-tab |

| Likviditet | Varierer efter Aktiv | Meget Høj | Høj | Middel |

| Bedst Til | Mellemlang hold | Korttids handel | Institutionel hedging | Begivenheds-speku lation |

Tradere bør vurdere «cost of carry» for hvert køretøj. På et marked, hvor fundingrater er ekstremt negative (shorts betaler longs), bliver det dyrt at holde en perpetual short. I dette tilfælde kan en spot margin short eller en traditionel future være mere omkostningseffektiv, selvom likviditeten er lidt lavere.

Regulatorisk Landskab og Geografiske Begrænsninger

Muligheden for at shorte krypto er ikke universelt tilgængelig. Finansielle reguleringer i forskellige lande dikterer, hvilke produkter exchanges kan tilbyde retail-kunder. I USA er f.eks. Contract for Difference (CFD)-handel generelt forbudt, og adgang til højgearede perpetual futures er begrænset til specifikke regulerede platforme.

I Europa og dele af Asien kan reguleringer sætte en øvre grænse for gearing tilgængelig for retail-tradere eller forbyde krypto-derivater helt. Tradere skal verificere, at platformen de bruger er i overensstemmelse med deres lokale love. At bruge VPN'er til at omgå begrænsninger på uregulerede exchanges introducerer betydelig risiko, da exchange'et kan fryse konti, der overtræder deres servicevilkår med hensyn til jurisdiktion.

Decentraliserede Exchanges (DEXs) tilbyder et alternativ. On-chain perpetual-protokoller tillader shorting og gearing via smart contracts, ofte uden de samme geografiske begrænsninger (selvom dette er et juridisk komplekst område). Disse platforme replikerer effektivt funktionerne fra centraliserede exchanges, men erstatter orderbogen med likviditetspuljer og automatiserede markedsmakere (AMMs). Selvom de reducerer modpartsrisiko vedrørende exchange-insolvens, introducerer de smart contract-risiko – muligheden for en fejl i koden, der fører til tab af midler.

Konklusion

Shortsalg er en vital komponent i et modent kryptovaluta-marked. Det giver mekanismen for prisfastsættelse, der tillader tradere at udtrykke negativ sentiment og forhindrer aktivbobler i at vokse ukontrolleret. For den individuelle trader låser det muligheden for at tjene under bjørnemarkeder og beskytte værdien af langsigtede holdninger gennem hedging. Mekanismerne ved udlån, omkostningerne ved funding og risiciene ved gearing gør det dog til en strategi, der kræver respekt og uddannelse.

Succes i shorting kræver mere end bare et bjørneagtigt syn. Det kræver mesterskab af instrumenterne – at vide, hvornår man skal bruge en perpetual-kontrakt versus en put-option, forståelse af, hvordan man tolker fundingrater, og streng overholdelse af risikostyringsprotokoller for at undgå likvidationer. Volatiliteten, der gør krypto-shorting profitabel, er den samme kraft, der kan straffe udenlandske tradere. Ved at bruge stop-losses, håndtere positionsstørrelser og forstå de strukturelle omkostninger kan tradere effektivt inkorporere short-strategier i deres bredere finansielle værktøjskasse.

Shortsalg tillader dig at tjene, når priserne falder, men streng risikostyring er essentielt for at overleve markedsvolatilitet.