Overgangen fra at forstå kryptovalutakoncepter til aktiv deltagelse i den digitale økonomi markerer et betydeligt skridt for enhver investor. Mens det at holde digitale aktiver historisk set har været den primære strategi for mange, tilbyder modningen af blockchain-teknologi nu direkte muligheder for at udnytte kapital. Integreringen af staking og decentraliserede finansprotokoller direkte i selvforvaltede wallets har bygget bro mellem teoretisk viden og praktisk anvendelse. Brugere behøver ikke længere at stole på centraliserede mellemmænd for at få adgang til sofistikerede finansielle værktøjer.

I stedet for at lade aktiver ligge ubrugt, kan enkeltpersoner nu engagere sig i netværk, der kræver kapital for at fungere. Denne deltagelse driver infrastrukturen i selve blockchainen eller leverer nødvendig likviditet til finansielle markeder. Resultatet er et skift fra passiv akkumulering til aktiv netværksdeltagelse. Denne udvikling placerer ansvaret og belønningerne direkte i hænderne på aktivets ejer. Den forvandler walleten fra en simpel opbevaringsenhed til et kommandocenter for digital finans.

Arkitekturen i decentraliseret finans

Decentraliseret finans, som ofte omtales som DeFi, repræsenterer en samling af finansielle produkter, der kører på tilladelsesløse netværk. I modsætning til traditionel finans, der er afhængig af banker og mæglere som portvagter, udnytter DeFi software til at automatisere disse funktioner. Det kerneformål er at genskabe og forbedre traditionelle finansielle tjenester som lån, udlån og handel uden behov for en central myndighed.

Automatisering med smart kontrakter

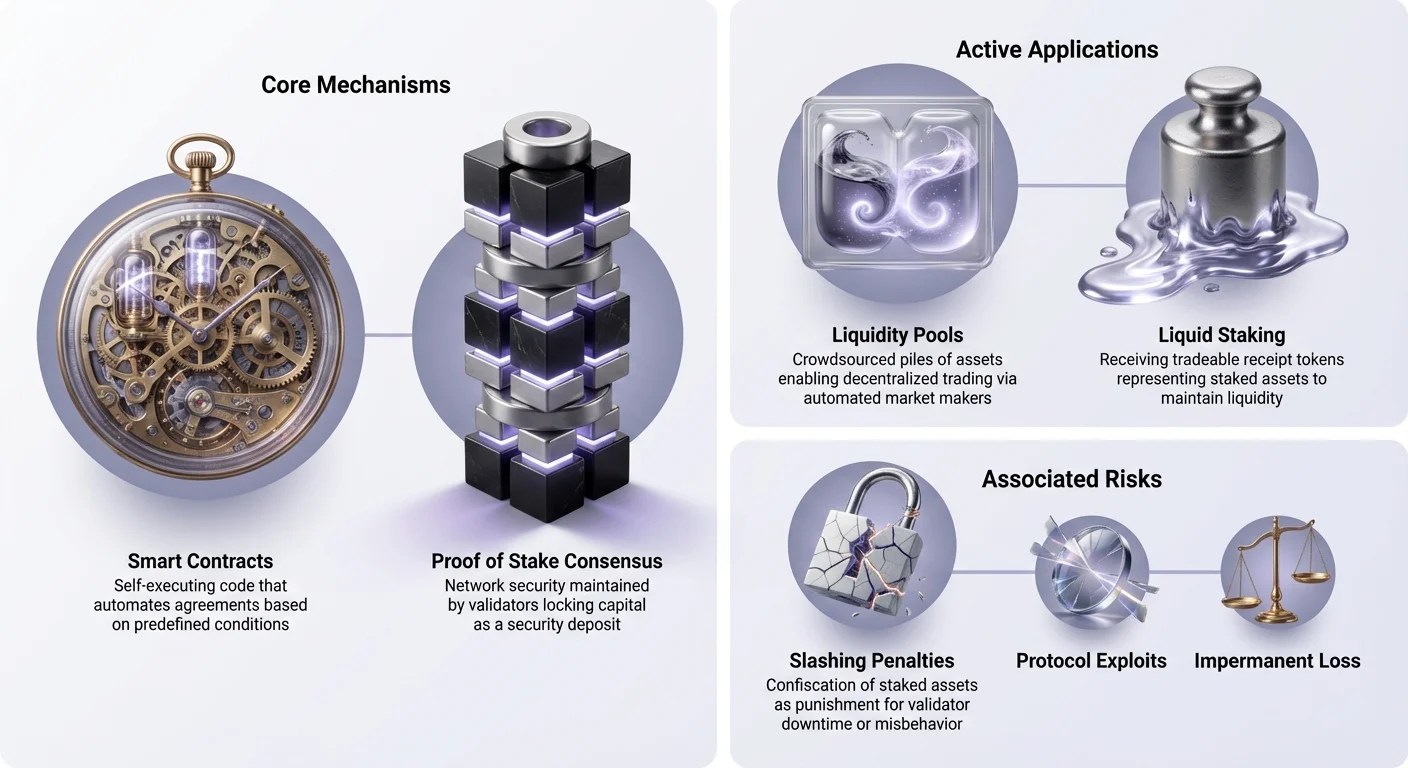

Motoren bag disse finansielle applikationer er smart kontrakten. Dette er selvudførende kontrakter, hvor aftalens vilkår er direkte skrevet ind i kode linjer. Når en bruger interagerer med en DeFi-protokol, stoler de ikke på en bankleder eller en virksomhedspolitik. De interagerer med et deterministisk program, der udføres præcis som det er designet.

Denne automatisering fjerner menneskelig fejl og bias fra ligningen. For eksempel bestemmes renter i en udlånsprotokol ofte algoritmisk baseret på udbud og efterspørgsel. Hvis mange brugere tilføjer et aktiv, men få låner det, falder renten for at opmuntre til lån. Omvendt stiger renterne, hvis efterspørgslen er høj, for at tiltrække flere udlånere. Denne dynamiske justering sker øjeblikkeligt og transparent på blockchainen.

Tilladelsesløse udlånssystemer

En af de mest fremtrædende anvendelser inden for denne arkitektur er decentraliseret udlån. I dette system indskyder brugere kryptovalutaer i en smart kontrakt-pool. Disse aktiver bliver tilgængelige for andre brugere at låne. Den tydelige fordel er fjernelse af kreditkontroller og geografiske barrierer. Alle med internetforbindelse og en wallet kan deltage som enten udlåner eller låner.

For at håndtere risiko uden menneskelig overvågning er disse lån typisk over-sikrerede. Det betyder, at en låner skal indskyde mere værdi, end de har til hensigt at trække ud. Hvis værdien af sikkerheden falder under en bestemt tærskel, likviderer smart kontrakten automatisk aktivet for at betale lånet tilbage. Dette sikrer udlånerens kapital uden behov for inkassobureauer eller juridisk indgriben.

Mekanismerne bag konsensus og staking

Mens DeFi genskaber finansielle tjenester, er staking grundlæggende for blockchainens egen drift. Det er processen, hvor Proof of Stake-netværk opretholder sikkerhed og enighed. Staking sammenlignes ofte med en højrentekonto, men de underliggende mekanismer er markant forskellige. Det involverer aktiv deltagelse i netværkets konsensusprotokol frem for blot at låne penge til en bank.

Grundlæggende principper i Proof of Stake

Proof of Stake (PoS) opstod som et alternativ til den energikrævende Proof of Work-mekanisme, der bruges af Bitcoin. I et PoS-system vælges netværksvalidatorer til at oprette nye blokke og bekræfte transaktioner baseret på mængden af kryptovaluta, de har låst op, eller "staket", i netværket. Denne stakede kapital fungerer som et sikkerhedsdepositum. Det sikrer, at validatorer har en økonomisk interesse i at følge reglerne.

Hvis en validator forsøger at validere falske transaktioner eller angriber netværket, kan deres stakede aktiver straffes. Dette skaber et stærkt økonomisk incitament til ærlig adfærd. Jo mere aktiver der er staket på et netværk, desto dyrere og sværere bliver det for en enkelt aktør at kompromittere systemet. Dette forhold mellem økonomisk værdi og netværkssikkerhed er hjørnestenen i moderne blockchain-design.

Validator-incitamenter og delegation

For deres tjeneste til netværket modtager validatorer belønninger. Disse belønninger kommer typisk fra to kilder: ny udstedelse af mønter (inflation) og transaktionsgebyrer betalt af brugere. Dette etablerer en cirkulær økonomi, hvor netværket betaler dem, der sikrer det. Dog kræver drift af en validator-node ofte teknisk ekspertise og betydeligt hardware.

For at gøre staking tilgængeligt for alle tillader de fleste PoS-netværk delegation. Denne proces gør det muligt for almindelige brugere at bidrage med deres tokens til en validator efter valg uden at give afkald på forvaltningen af deres aktiver. Validatoren udfører det tekniske arbejde, og belønningerne deles med delegaterne. Dette system demokratiserer adgangen til netværksbelønninger og tillader enhver med en kompatibel wallet at tjene yield, mens de bidrager til blockchain-sikkerhed.

Udviklingen af yield: Liquid staking og restaking

En betydelig begrænsning ved traditionel staking er illikviditet. Når aktiver er staket, er de låst i protokollen, ofte i dage eller uger. I denne periode kan brugeren ikke handle, sælge eller bruge kapitalen til andre muligheder. Denne opportunitetsomkostning førte til udviklingen af liquid staking, en løsning, der frigør værdien af stakede aktiver.

Løsning af likviditetsbegrænsninger

Liquid staking-protokoller accepterer en brugers indskud og staker det på deres vegne. Som modtjeneste udstedes en "kvitteringstoken" eller Liquid Staking Token (LST), der repræsenterer det underliggende indskud og de akkumulerende belønninger. For eksempel, hvis en bruger indskyder Ether i en liquid staking-udbyder, modtager de en token, der holder tilsvarende værdi.

Den kritiske innovation er, at denne nye token er fuldt omsettelig og handlbar. Brugere kan holde LST'en for at optjene staking-belønninger eller bruge den i det bredere DeFi-økosystem. Den kan bruges som sikkerhed for et lån eller handles på en børs. Dette tillader deltagere at tjene staking-yield uden at ofre evnen til at bevæge sig ind i eller ud af positioner, efterhånden som markedsforhold ændrer sig.

Opløbet af restaking

Bygget på fundamentet af liquid staking er et nyere koncept kendt som restaking dukket op. Restaking tillader validatorer at udnytte deres stakede kapital til at sikre flere protokoller samtidigt. Traditionelt er stake forpligtet til et enkelt netværk. Restaking-protokoller gør det muligt for den samme kapital at levere sikkerhed til yderligere tjenester som data-tilgængelighedslag, oracle-netværk eller broer.

Denne mekanisme forbedrer kapital effektiviteten betydeligt. Validatorer kan tjene belønninger fra hovedblockchainen og yderligere belønninger fra de sekundære tjenester, de sikrer. Det skaber et marked for decentraliseret tillid, hvor nye applikationer kan "leje" sikkerhed fra et etableret validatorsæt frem for at starte deres eget fra bunden. Dog kommer denne øgede nyttighed med øget ansvar, da validatorer skal overholde reglerne i alle tilknyttede protokoller.

Decentraliserede børser og markedsstruktur

Evnen til at handle aktiver uden en mellemmand er en anden søjle i on-chain-økonomien. Decentraliserede børser (DEX'er) ændrer fundamentalt, hvordan markeder er struktureret. I traditionelle markeder kontrollerer centraliserede enheder orderbogen og forvalter aktiverne. DEX'er erstatter dette med automatiserede market makere og likviditetspools.

Automatiseret likviditetsprovidning

En likviditetspool er i bund og grund en bunke af midler låst i en smart kontrakt. Brugere, kendt som likviditetsudbydere (LP'er), indskyder par af aktiver i disse pools. For eksempel kan en LP indskyde lige værdi af en stablecoin og et volatilt kryptoaktiv. Når en trader vil bytte en token mod den anden, handler de mod poolen frem for en specifik modpart.

Smart kontrakten justerer automatisk prisen baseret på forholdet mellem aktiverne i poolen. Som modtjeneste for at levere kapitalen, der gør handel mulig, tjener likviditetsudbydere en del af handelsgebyrerne. Denne model crowdsourcer effektivt rollen som market maker. Det tillader enhver at tjene gebyrer på deres ubrugte aktiver, forudsat de er villige til at acceptere de specifikke risici forbundet med automatiseret market making.

Eliminering af modpartirisiko

Den primære fordel ved denne model er elimineringen af forvaltningsrisiko. Når man handler på en centraliseret børs, skal brugere indskyde midler i en wallet kontrolleret af virksomheden. Hvis virksomheden fejler eller bliver hacket, går brugernes midler ofte tabt. På en DEX sker handlen direkte mellem brugerens wallet og smart kontrakten.

På intet tidspunkt overtager en tredjepart kontrollen over aktiverne. Denne "non-custodial" tilgang stemmer overens med kryptovalutas bredere ethos. Den sikrer, at markedsadgang forbliver åben og tilladelsesløs. Der er ingen kontofrysninger, udtagningsgrænser eller identitetsverifikationshindre for at handle. Koden styrer interaktionen og sikrer transparens og lige adgang for alle deltagere uanset deres placering eller status.

Navigation af risici i on-chain-finans

Selvom mulighederne for indtjening og deltagelse er omfattende, ledsages de af tydelige risici. Fraværet af mellemmænd betyder, at der ikke er kundesupport til at vende en transaktion eller en forsikringsfond til at dække driftsfejl. Forståelse af disse risici er en forudsætning for sikker deltagelse i staking og DeFi.

Tekniske og kontraktsmæssige sårbarheder

Den mest udbredte risiko i DeFi er smart kontraktfejl. Selvom kode er objektiv, er den skrevet af mennesker og kan indeholde fejl. Hackere analyserer ofte open-source-kontrakter for at finde smutveje, der tillader dem at tømme midler. Selv auditerede projekter – dem gennemgået af sikkerhedsfirmaer – kan lide under udnyttelser. En "rug pull" er et andet ondskabsfuldt scenarie, hvor udviklere bevidst efterlader bagdøre i koden for at stjæle brugermidler.

Brugere skal også være på vagt over for "phishing" DApps. Dette er bedrageriske hjemmesider designet til at se præcis ud som legitime finansielle protokoller. Hvis en bruger forbinder deres wallet til en phishing-side, kan de utilsigtet underskrive en transaktion, der giver angriberen tilladelse til at tømme deres aktiver. Verificering af URL'er og brug af betroede bogmærker er essentielle sikkerhedsvaner for alle, der navigerer i dette rum.

Driftsmæssige farer ved staking

Staking medfører sine egne risici, primært centreret om "slashing". Slashing er straffemekanismen, der bruges af PoS-netværk til at straffe dårlig adfærd. Hvis en validator er offline for længe eller validerer forkerte transaktioner, kan netværket konfiskere en del af de stakede tokens. Denne straf påvirker både validatoren og brugerne, der har delegeret til dem.

Desuden er likviditet en vigtig overvejelse. Standard staking pålægger ofte en streng ubinding-periode. I denne periode, der kan vare uger, kan aktiver ikke trækkes ud eller sælges. Hvis markedet styrter under en ubinding-periode, er brugeren tvunget til at holde aktivet, indtil oplåsningen er fuldført. Liquid staking mildner dette, men introducerer smart kontraktrisiko forbundet med liquid staking-udbyderen.

| Risikokategori | Staking | DeFi / Yield Farming |

|---|---|---|

| Kapitaltab | Slashing-hændelser (Validator-fejl) | Smart kontraktfejl eller udnyttelser |

| Likviditet | Låst under ubinding-periode | Generelt likvid (medmindre specificeret) |

| Kompleksitet | Lav (Native) til Medium (Liquid) | Høj (Impermanent loss, strategier) |

Walleten som kontrolcenter

Den selvforvaltede wallet er udviklet fra en passiv hvelv til den primære grænseflade for Web3-økonomien. Den fungerer som broen mellem brugeren og de forskellige blockchain-protokoller. Ved at kontrollere deres egne private nøgler bevarer brugere absolut autoritet over deres aktiver. Denne kontrol er fundamentet, som al decentraliseret interaktion er bygget på.

Betydningen af selvforvaltning

"Not your keys, not your coins" forbliver et definerende mantra i branchen. Når aktiver efterlades på en centraliseret børs, holder brugeren i virkeligheden en IOU. Børsen afgør, hvornår udtagninger behandles, og hvilke aktiver der understøttes. En selvforvaltet wallet fjerner denne afhængighed. Den giver brugeren mulighed for at interagere direkte med blockchainen.

Denne autonomi er afgørende for adgang til DeFi og staking. De fleste decentraliserede applikationer tillader generelt ikke forbindelser fra centraliserede børs-konti. For at bruge en DEX, stake i en protokol eller stemme i en DAO skal man forbinde via en personlig wallet. Dette placerer det fulde spektrum af finansiel nytte direkte i hænderne på individet og fjerner friktionen fra mellemmannsgodkendelse.

Forbindelse til protokoller

Moderne wallets har integrerede browsere eller forbindelsesprotokoller som WalletConnect for at strømlinjeforme interaktioner. Når en bruger besøger en DeFi-applikation, fungerer walleten som en digital identitet og underskriftsenhed. Applikationen anmoder om tilladelse til at se saldi eller initiere transaktioner, og walleten kræver, at brugeren godkender hver handling.

Denne håndtryk sikrer, at brugeren forbliver i kontrol over hver overførsel. Integreringen er blevet så sømløs, at staking ofte kun kræver et par tryk inden i selve wallet-grænsefladen. Mange wallets tilbyder nu native staking-funktioner, hvor de komplekse bagend-interaktioner med smart kontrakter abstraheres væk til en simpel "Stake"-knap. Dette sænker adgangsbarrieren og tillader ikke-tekniske brugere at deltage i komplekse indtjeningsstrategier.

Konklusion

Integreringen af staking og decentraliseret finans i forbrugerwallets repræsenterer en modning af kryptovalutaøkosystemet. Det flytter branchen ud over spekulation og ind i rummet med funktionel nytte. Ved at udnytte smart kontrakter kan brugere nu få adgang til finansielle tjenester, der er transparente, automatiserede og tilladelsesløse. Uanset om det sker gennem sikring af et netværk via staking eller levering af likviditet på en decentraliseret børs, er mulighederne for at sætte kapital i arbejde enorme og tilgængelige.

Dog nødvendiggør denne øgede magt et højere niveau af ansvar. Risiciene for smart kontraktfejl, slashing-straffe og driftsfejl er reelle og skal håndteres gennem uddannelse og årvågenhed. Skiftet til selvforvaltning fjerner sikkerhedsnettet fra traditionel finans og placerer ansvaret for sikkerhed direkte på individet. Efterhånden som teknologien fortsætter med at udvikle sig, vil grænsen mellem en simpel wallet og en omfattende finansiel institution blive ved med at udviskes.

Selvforvaltede wallets forvandler passive ejere til aktive deltagere ved direkte at forbinde aktiver til yield-genererende protokoller.