Kryptoměnové trhy jsou definovány svou volatilitou. Zatímco tradiční investoři často považují poklesy trhu za období k sezení na straně, sofistikovaní obchodníci je vidí jako příležitosti. Shortování, neboli „short“, je finanční strategie používaná k zisku z klesajících cen aktiv. Umožňuje účastníkům trhu generovat výnosy při poklesu hodnot, pojišťovat své stávající portfolia proti ztrátám a udržovat aktivní strategie bez ohledu na směr trhu. Porozumění mechanikám shortování je nezbytné pro každého, kdo chce překročit jednoduché strategie akumulace.

Koncept shortování obrací tradiční logiku „kup levně, prodej draze“. V short obchodu se sekvence mění na „prodej draze, kup levně“. Obchodník si půjčí aktiv, který nevlastní, prodá ho za aktuální tržní cenu a čeká, až cena klesne. Jakmile cena klesne, odkoupí aktiv zpět za nižší hodnotu k splacení půjčky. Rozdíl mezi počáteční prodejní cenou a nižší cenou zpětného odkupu tvoří zisk.

Shortování v ekosystému kryptoměn se liší od tradičních akciových trhů kvůli unikátní infrastruktuře digitálních aktiv. 24/7 povaha kryptotradingu v kombinaci s vysokou volatilitou vytváří prostředí s vysokými sázkami. Obchodníci obvykle neprovádějí short aktivů telefonátem makléři. Místo toho využívají automatizované platformy, chytré kontrakty a složité derivátové produkty. Tyto nástroje poskytují okamžitý přístup k půjčené likviditě, ale zároveň přinášejí specifická rizika, která je třeba pečlivě řídit.

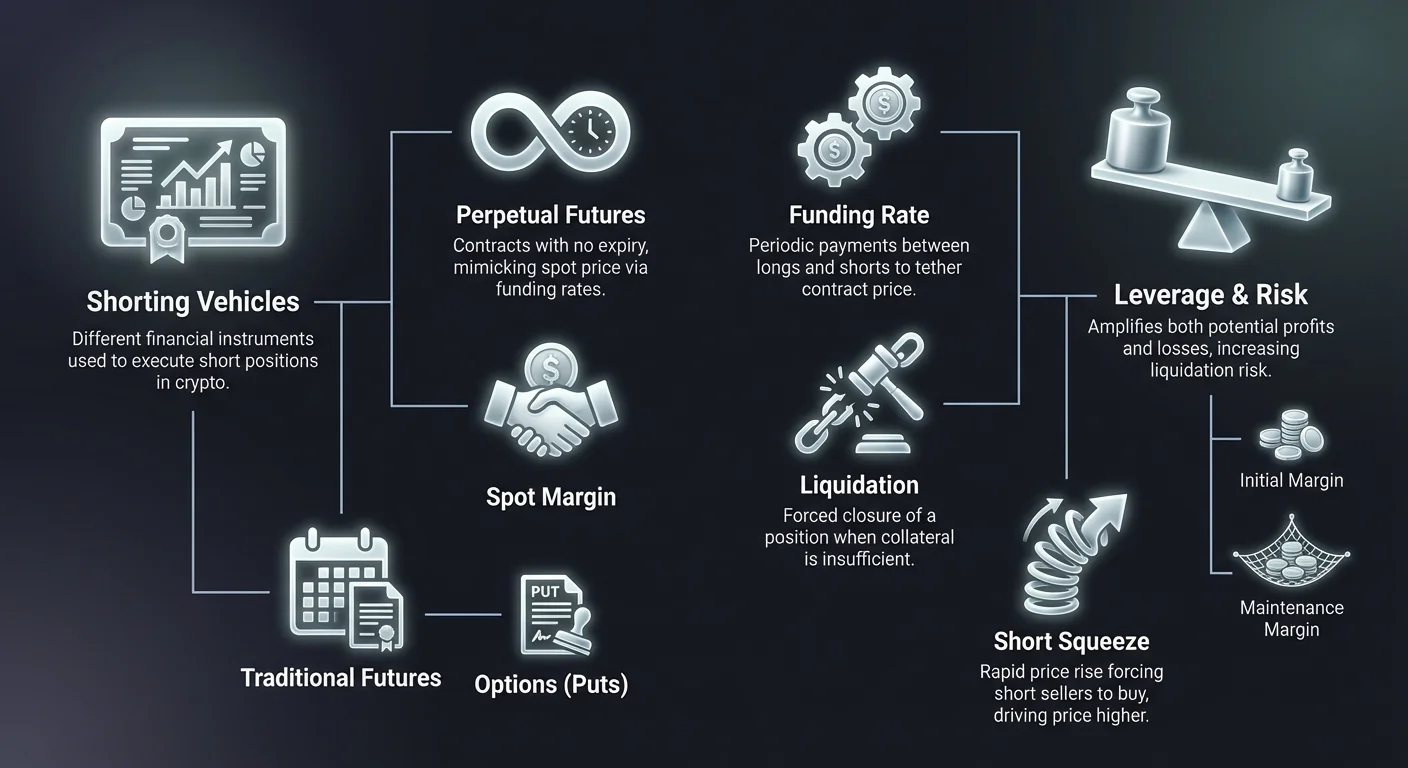

Primární překážkou pro vstup do shortování je porozumění dostupným nástrojům. Na rozdíl od spot tradingu, kde jednoduše vlastníte minci, shortování téměř vždy zahrnuje páku a deriváty. To přináší koncepty jako udržovací marže, likvidační ceny a sazby financování. Ovládnutí těchto prvků je nutné pro efektivní navigaci v medvědích tržních podmínkách. Bez těchto znalostí mohou mechanismy navržené pro usnadnění shortování rychle vést k významným ztrátám kapitálu.

Základní mechanika shortování

V jádru je shortování transakcí založenou na úvěru. Nemůžete prodat to, co nemáte, pokud vám to někdo nepůjčí. Na kryptoměnovém trhu je „věřitel“ obvykle burza nebo likvidační pool. Když obchodník zahájí short pozici, vloží zajištění. Toto zajištění slouží jako kauce. Zajišťuje, že pokud obchod selže a cena stoupne, má obchodník dostatek prostředků na pokrytí ztráty a splacení půjčeného aktiva.

Proces začíná otevřením pozice. Pokud obchodník věří, že Bitcoin klesne z 60 000 $ na 50 000 $, otevře short pozici na 1 BTC. Burza mu efektivně půjčí 1 BTC, který je okamžitě prodán za 60 000 $ stablecoinu (nebo ekvivalent). Obchodník nyní má dluh 1 BTC a kredit 60 000 $. Pokud cena klesne na 50 000 $, obchodník odkoupí 1 BTC zpět pouze za 50 000 $ z držených prostředků. Vrátí 1 BTC věřiteli. Zbývajících 10 000 $ je jeho hrubý zisk.

Pokud však cena stoupne na 70 000 $, dynamika se změní nevýhodně. K splacení dluhu 1 BTC by obchodník musel utratit původních 60 000 $ plus dalších 10 000 $ ze svého vlastního zajištění. Zde spočívá riziko. Pokud cena stoupne natolik, že zajištění obchodníka nestačí na cenu zpětného odkupu, burza provede nucenou likvidaci. Tím se pozice automaticky uzavře, aby se zabránilo dluhu, který obchodník nemůže splatit.

Spot Margin vs. Deriváty

V kryptu existují dva primární způsoby provedení short pozice: Spot Margin a Deriváty. Spot margin trading zahrnuje skutečné půjčení kryptoměnového aktiva. Obchodník využívá margin pool burzy k přímému půjčení mincí. Jedná se o nejfyzickější formu shortování. Obchodník platí úroky z půjčených mincí, obvykle vypočítané hodinově. Je to transparentní, ale může být kapitálově neefektivní a omezené likviditou v půjčovacím poolu burzy.

Deriváty nabízejí syntetický přístup. Při shortování přes deriváty, jako jsou futures nebo perpetuální kontrakty, obchodník nemusí půjčovat underlying aktivum. Místo toho uzavře kontrakt, který napodobuje cenové pohyby aktiva. Kontrakt stanoví, že pokud cena klesne, kontrahent zaplatí short sellerovi. Pokud cena stoupne, short seller zaplatí kontrahentovi. Tato metoda je často preferována díky vysoké likviditě a možnosti použít vyšší páku bez starostí s dostupností půjčky.

Krypto Deriváty: Primární Nástroje

Deriváty jsou finanční nástroje, jejichž hodnota vychází z underlying aktiva, jako je Bitcoin nebo Ethereum. V kontextu shortování jsou nejoblíbenějšími nástroji díky své flexibilitě a efektivitě. Deriváty umožňují obchodníkům spekulovat na cenové pohyby bez logistických překážek správy skutečných peněženek nebo blockchainových transakcí. Kontrakt řídí expozici, zatímco obchodník spravuje marži a strategii.

Derivátový trh v kryptu překonal spot trh z hlediska objemu. To je do značné míry proto, že deriváty umožňují obousměrný trading se stejnou lehkostí. Na spot trhu vyžaduje prodej vlastnictví. Na derivátovém trhu je prodej jednoduše otevřením kontraktu opačným směrem. Tato strukturální efektivita dělá z derivátů volbu č. 1 pro medvědí strategie.

Futures Kontrakty

Tradiční futures kontrakty jsou dohody o koupi nebo prodeji aktiva za předem stanovenou cenu k určitému budoucímu datu. Tyto kontrakty mají pevnou expiraci. Pro short sellera futures kontrakt uzamkne prodejní cenu dnes pro dodání později. Pokud tržní cena klesne pod cenu kontraktu při expiraci, short seller profituje. Tyto nástroje jsou široce používány institucionálními obchodníky pro hedging, protože datum expirace odpovídá specifickým časovým horizontům, jako je čtvrtletní finanční reportování.

Ceny futures kontraktů se často liší od spot ceny. To se nazývá „basis“ nebo „prémií“. Na býčím trhu mohou futures kontrakty obchodovat výše než spot cena (contango). Na medvědím trhu mohou obchodovat níže (backwardation). Short seller musí být vědom této diference. Shortování futures kontraktu, který už obchoduje se značnou slevou oproti spot ceně, snižuje potenciální marže zisku.

Futures vyžadují trpělivost a přesné načasování. Protože kontrakt expiruje, musí být obchodník správný jak ve směru, tak v časovém rámci. Pokud trh zkolabuje den po expiraci kontraktu, short holder futures přijde o příležitost. Toto omezení vedlo k vynalezení krypt nativního nástroje, který dnes dominuje trhu: perpetuální future.

Perpetuální Futures (Perpy)

Perpetuální futures, často nazývané „perpy“, jsou speciální typ kontraktu unikátní pro kryptoměnové trhy. Jak název napovídá, nemají datum expirace. Obchodník může držet short pozici v perpetuálním kontraktu tak dlouho, dokud udrží požadavky na marži. To eliminuje potřebu „rollover“ kontraktů nebo starosti s daty expirace. Poskytuje kontinuální tradingový zážitek, který úzce napodobuje spot trh, ale s přidanými výhodami páky a shortování.

Protože perpy nikdy nevyprší, není tu finální datum vypořádání, které by donutilo cenu kontraktu se shodovat se spot cenou. Bez mechanismu, který by je udržel, by se cena perpetuálního kontraktu teoreticky mohla vzdálit od skutečné ceny Bitcoinu nebo Etherea. K řešení toho burzy využívají mechanismus nazvaný Funding Rate. Tento systém motivuje obchodníky udržovat cenu kontraktu blízko spot ceny prostřednictvím periodických plateb mezi long a short obchodníky.

Perpetuální kontrakty jsou primárním místem pro retailové a high-frequency shortování. Nabízejí hlubokou likviditu, což znamená, že velké pozice lze otevřít a uzavřít bez významného cenového slippage. Pro short sellera umožňuje schopnost vstoupit do pozice a držet ji neomezeně trend-following strategie, které mohou trvat týdny nebo měsíce během prodloužených medvědích trhů.

Opcie a Kontrakty na rozdíl (CFD)

Options kontrakty poskytují jiný matematický přístup k shortování. „Put option“ dává kupujícímu právo, ne povinnost, prodat aktiv za specifickou strike cenu. Nákup put opce je medvědí strategie. Pokud cena aktiva klesne pod strike cenu, opce získává hodnotu. Výraznou výhodou nákupu putů je, že riziko je omezeno na „prémií“ zaplacenou za kontrakt. Na rozdíl od shortování future, kde ztráty mohou být neomezené, může kupující opce ztratit pouze cenu opce samotné.

Kontrakty na rozdíl (CFD) jsou dalším nástrojem, typicky na brokerových platformách spíše než nativních kryptoburzách. CFD je přímá dohoda o výměně rozdílu v hodnotě aktiva od otevření kontraktu do jeho uzavření. Pokud otevřete short CFD a cena klesne, broker vám zaplatí rozdíl. CFD jsou jednoduché a nevyžadují správu kryptopeněženek, ale často přicházejí se širšími spready a jsou méně transparentní než on-chain nebo exchange-based deriváty.

Porozumění páce a marži

Páka je obouruční meč neodlučitelně spojený s krypto shortováním. Páka umožňuje obchodníkovi ovládat velikost pozice větší než jeho skutečný kapitál. Například s 10x pákou může obchodník s 1 000 $ otevřít short pozici v hodnotě 10 000 $. Pokud cena klesne o 10 %, pozice 10 000 $ získá 1 000 $ hodnoty. To představuje 100% výnos na počáteční kapitál obchodníka. Páka zesiluje volatilitu, činí malé tržní pohyby významnými pro PnL (zisk a ztráta) obchodníka.

Páka však působí identicky opačně. Pokud stejná 10x páka short pozice čelí 10% růstu ceny, ztráta je 1 000 $. To odpovídá celému počátečnímu kapitálu obchodníka. Burza pozici zlikviduje, aby ztráta nepřekročila zajištění. To vytváří užší marži pro chybu. Vyšší páky, které mohou dosahovat až 100x na některých platformách, vyžadují extrémní přesnost a přísné řízení rizik.

Počáteční a udržovací marže

K řízení pákových short pozic burzy využívají dvě kritické prahy marže: Počáteční marže a Udržovací marže. Počáteční marže je množství zajištění potřebné k otevření pozice. Pro pozici 10 000 $ při 10x páce je počáteční marže 1 000 $. To je „záloha“ potřebná k vstupu na trh.

Udržovací marže je minimální množství vlastního kapitálu, které musí zůstat na účtu k udržení pozice otevřené. Obvykle je nižší než počáteční marže. Jak se obchod pohybuje proti short sellerovi (cena stoupá), jeho vlastní kapitál klesá. Pokud vlastní kapitál klesne pod úroveň udržovací marže, spustí se likvidační událost. Porozumění rozdílu mezi vstupní cenou a likvidační cenou je nejdůležitější výpočet v shortování.

Izolovaná vs. Cross Marže

Obchodníci musí vybrat, jak alokovat své zajištění pomocí Izolované marže nebo Cross marže. Izolovaná marže přiřadí specifické množství prostředků jedné otevřené pozici. Pokud se tato pozice zlikviduje, obchodník ztratí pouze prostředky přiřazené k této konkrétní transakci. Zbytek portfolia zůstane nedotčen. Jedná se o ochranný nástroj pro vysoce rizikové short strategie, který zajišťuje, že jeden špatný obchod nevyčerpá celý účet.

Cross marže využívá celkovou dostupnou bilanci účtu jako zajištění pro všechny otevřené pozice. To je užitečné pro hedging nebo správu více pozic, které se mohou navzájem vyvažovat. Například obchodník může být short Bitcoin a long Ethereum. Pokud Bitcoin stoupne (špatné pro short), ale Ethereum také stoupne (dobré pro long), zisky z Etherea mohou podpořit požadavky na marži Bitcoin shortu. Riziko však spočívá v tom, že katastrofický pohyb v jedné pozici může zlikvidovat celkovou bilanci účtu.

Mechanismus sazby financování

Sazba financování je neviditelná ruka, která řídí trh perpetuálních futures. Jedná se o periodickou platbu vyměňovanou mezi kupujícími (longy) a prodávajícími (shorty). Směr platby závisí na vztahu mezi cenou perpetuálního kontraktu a spot cenou. Tento mechanismus zajišťuje, že se derivátová cena trvale nevzdálí od reálné hodnoty aktiva.

Když je trh býčí, perpetuální cena často obchoduje mírně výše než spot cena. K stažení ceny dolů se sazba financování stává „pozitivní“. V tomto scénáři musí obchodníci držící long pozice platit poplatek obchodníkům držícím short pozice. Tato platba motivuje obchodníky k otevírání short pozic (k inkasu poplatku) a uzavírání long pozic (k vyhnutí se poplatku), což vytváří prodejní tlak, který ceny realignuje.

Naopak v medvědím trhu může perpetuální cena klesnout pod spot cenu. Sazba financování se stává „negativní“. V tomto stavu musí short selleri platit poplatky long držitelům. To vytváří náklady na držení short pozice. Obchodníci musí být vědomi aktuální sazby financování před vstupem do obchodu. V extrémně medvědím trendu mohou být náklady na financování významné a snižovat zisky short obchodu v čase.

Sazby financování se obvykle vypočítávají a vyměňují každých osm hodin. Některé platformy mohou používat kratší intervaly během období vysoké volatility. Sofistikovaní obchodníci tyto sazby bedlivě sledují. Strategie známá jako „cash and carry“ nebo „funding arbitrage“ zahrnuje otevření pozice speciálně k inkasu těchto plateb při simultánním hedgování cenového rizika, ačkoli se jedná spíše o neutrální strategii než směrové shortování.

Strategické přístupy k shortování

Shortování není jen o hádání, že crash je na dohled. Profesionální obchodníci zaměstnávají specifické strategie k integraci shortování do širšího investičního přístupu. Tyto strategie sahají od agresivní spekulace po konzervativní ochranu. Cíl diktuje použitou páku, dobu trvání obchodu a vybraný nástroj.

Porozumění tržnímu prostředí je prvním krokem. Shortování na silném býčím trhu je proslule nebezpečné, často označované jako „picking tops“. Strategie jsou obvykle nejefektivnější při potvrzování obratu trendu nebo kapitalizaci na ustálených sestupných trendech. Nejúspěšnější short strategie často korespondují s technickými indikátory nebo fundamentálními změnami v tržní krajině.

Spekulativní shortování a trend following

Spekulativní shortování se snaží profitovat z očekávaného poklesu. To je často řízeno technickou analýzou, jako je identifikace vzoru „head and shoulders“ nebo prolomení klíčové support úrovně. Trend following zahrnuje vstup do short pozice po potvrzení sestupného trendu. Místo pokusu prodat na absolutním vrcholu čeká obchodník, až trh signalizuje slabost, a pak jede s momentum dolů.

Ve spekulativním shortování je načasování kritické. Obchodníci často používají stop-entry příkazy, aby zajistili vstup do shortu pouze pokud cena prolomí specifickou support úroveň. Toto potvrzení snižuje riziko fake-outu, kdy cena krátce klesne a pak vyskočí zpět nahoru. Cíle zisku jsou obvykle nastaveny na historických support úrovních, kde se očekává vstup kupujících.

Hedging portfolií

Hedging je obranná strategie. Investoři držící velké množství kryptoměn (spot holdings) se mohou bát dočasného poklesu trhu, ale nechtějí prodat svá aktiva z daňových důvodů nebo dlouhodobého přesvědčení. K ochraně dolarové hodnoty portfolia mohou otevřít short pozici ekvivalentní velikosti. To se nazývá vytvoření „delta neutrální“ pozice.

Například pokud investor drží 10 BTC a obává se medvědího trhu, může shortovat 10 BTC přes perpetuální kontrakt. Pokud cena Bitcoinu klesne o 20 %, spot holdings ztratí hodnotu, ale short pozice získá stejnou částku. Čistá hodnota portfolia zůstane stabilní v dolarech. Jakmile investor věří, že dno je nastaveno, uzavře short pozici, inkasuje zisk a zachová si původních 10 BTC.

Scalping a Day Trading

Scalping je high-frequency strategie, která hledá zisk z malých cenových změn. Scalpeři mohou otevřít a uzavřít desítky short pozic během jednoho dne, drží každou jen minuty nebo sekundy. Tato strategie silně spoléhá na páku, aby malé cenové pohyby byly ziskové. Scalping vyžaduje intenzivní soustředění a low-latency exekuci, často využívající automatizované boty nebo pokročilé trading terminály.

Day tradeři pracují na mírně delších timeframech a snaží se zachytit intraday trend. Day trader může shortovat Bitcoin ráno, pokud asijské trhy ukazují slabost, s cílem uzavřít pozici před otevřením US trhů. Jak scalping, tak day trading vyžadují přísnou disciplínu ohledně poplatků. Protože marže zisku na obchod jsou malé, trading poplatky a slippage mohou rychle proměnit výherní strategii v ztrátovou.

Rizika specifická pro short sellery

Ačkoli mechaniky shortování zrcadlí long trading v mnoha ohledech, rizikový profil je asymetrický. Při koupi aktiva (long) je maximální ztráta omezena na investovanou částku; cena nemůže klesnout pod nulu. Potenciální zisk je teoreticky nekonečný. Shortování tuto rovnici obrací. Maximální zisk je omezený (cena klesne na nulu), ale potenciální ztráta je teoreticky neomezená, protože cena aktiva může růst donekonečna.

Tato fundamentální asymetrie nutí short sellery k přísnějším protokolům řízení rizik. 100% růst ceny vede k 100% ztrátě principálu u neleverage shortu. V kryptu mohou aktiva rallyovat o 300 % nebo více za krátkou dobu. Bez stop-loss může short seller skončit dlužný více, než vložil, ačkoli moderní burzy obvykle mají insurancové fondy a likvidační enginy k prevenci negativních balancí.

Short Squeeze

Short squeeze je tržní fenomén, kdy vysoce shortovaný aktiv začne růst na ceně. Jak cena stoupá, short selleri čelí ztrátám a jsou nuceni odkoupit aktiv k uzavření pozic nebo omezení škod. Tento nákupní tlak přidává palivo do ohně, tlačí cenu ještě výš. To zase spouští další stop-lossy a likvidace mezi jinými short sellery, vytváří feedback loop nákupů.

Short squeezes jsou obzvláště násilné na kryptoměnových trzích kvůli vysokému využití páky. „Kaskáda“ likvidací může způsobit cenové spiky o 10 % nebo 20 % během minut. Obchodníci sledující order booky mohou často vidět klastry likvidačních bodů. Pokud „velryba“ nebo velký subjekt nakoupí dost na protlačení ceny do těchto klastrů, výsledný squeeze může okamžitě vyhladit medvědy. Vyhnutí se přeplněným short obchodům je klíčovou dovedností přežití.

Regulační a kontrahentní rizika

Shortování často zahrnuje derivátové burzy, které mohou operovat v šedých regulačních zónách. Na rozdíl od držení Bitcoinu v osobní hardware peněžence vyžaduje držení short pozice ponechání prostředků na burze. To přináší kontrahentní riziko. Pokud burza utrpí hack, insolvenci nebo regulační vypnutí, zajištění podložící short pozici může být ztraceno.

Dále mohou regulační změny ovlivnit dostupnost short produktů. Některé jurisdikce omezují retailový přístup k derivátům nebo vysoké páce. Obchodníci musí ověřit, zda platforma, kterou používají, je v souladu s místními zákony. Používání VPN k obcházení omezení na neregulovaných burzách přináší významné riziko, protože burza může zmrazit účty porušující jejich podmínky ohledně jurisdikce.

Půjčování a strukturální náklady

Shortování není zdarma. Kromě rizika cenového pohybu existují strukturální náklady spojené s udržováním short pozice. Tyto náklady musí být zahrnuty do výpočtu ziskovosti jakéhokoli obchodu. Pokud trh zůstane plochý, short seller obvykle ztrácí peníze kvůli těmto poplatkům.

Porozumění poplatkovému plánu vybrané platformy je povinné. High-frequency tradeři a institucionální klienti často dostávají tiered slevy na poplatky, ale retailoví obchodníci obvykle platí plnou sazbu. V čase se tyto náklady kumulují, činí dlouhodobé pasivní shortování drahé ve srovnání s dlouhodobým držením.

Úrokové sazby a půjčovací poplatky

Pro spot margin shortování je primárním nákladem úroková sazba z půjčených mincí. Tyto sazby jsou dynamické a určeny nabídkou a poptávkou. Pokud všichni chtějí shortovat Bitcoin, poptávka po půjčce BTC stoupne a tím i úroková sazba. Během extrémní volatility mohou anualizované úrokové sazby za půjčení vyskočit na trojciferné hodnoty.

Tyto poplatky se obvykle vypočítávají hodinově. Obchodník může vidět úrokovou sazbu 0,05 % za den. I když malá v izolaci, přes týdny nebo měsíce se to sčítá. Některé platformy účtují i poplatek za otevření půjčky. Obchodníci musí zkontrolovat „borrow rate“ před exekucí spot shortu, protože se výrazně liší mezi různými kryptoměnami a burzami.

Transakční a Taker poplatky

Každý obchod má transakční poplatek. Na kryptotrzích se dělí na „Maker“ a „Taker“ poplatky. „Maker“ je obchodník, který umístí limit order na order book, přidává likviditu. „Taker“ je obchodník, který použije market order k naplnění existující objednávky, odebírá likviditu. Takeri obvykle platí vyšší poplatky.

Protože shortování často probíhá v momentech paniky nebo rychlých pohybů, obchodníci často používají market orders, aby zajistili vstup do pozice. To je klasifikuje jako Takery s vyšší úrovní poplatků. Pro scalpery může spread (rozdíl mezi nákupní a prodejní cenou) a taker poplatky spotřebovat významnou část očekávaného zisku obchodu.

Likvidační a skryté náklady

Pokud je pozice nuceně uzavřena burzou, obchodník často platí likvidační poplatek. Jedná se o pokutu navíc k ztrátě. Slouží jako odstrašení od nechaní pozic dopadnout na likvidační zeď. Navíc slippage je skrytý náklad během volatilních vstupů. Pokud obchodník shortuje padající aktivum, exekuční cena může být výrazně nižší než cena viděná na obrazovce kvůli rychlosti poklesu trhu.

Technická exekuce a příkazy

Exekuce short obchodu vyžaduje znalost různých typů příkazů. Jednoduše stisknutí „sell“ není zřídka optimální strategie. Profesionální exekuce zahrnuje simultánní řízení vstupních cen, cílů výstupu a bezpečnostních ventilů. Volatilita krypta znamená, že cenový pohyb může procházet cíle v milisekundách, což činí manuální exekuci nespolehlivou.

Použití správného typu příkazu může znamenat rozdíl mezi ziskovým obchodem a zmeškanou příležitostí. Také určuje poplatkovou strukturu (Maker vs. Taker) a chrání před slippage.

Typy příkazů

Limitní příkaz umožňuje obchodníkovi specifikovat přesnou cenu, za kterou chce shortovat. Například „Prodej 1 BTC, pokud cena dosáhne 65 000 $.“ To zaručuje cenu, ale ne zaručuje vyplnění; pokud cena dosáhne jen 64 999 $, obchod se neotevře. Ideální pro vstup na rezistencích.

Market příkaz se exekuje okamžitě za nejlepší dostupnou aktuální cenu. Zaručuje, že obchod proběhne, ale ne specifickou cenu. V rychle se pohybujícím trhu může market sell order vyplnit výrazně níže než očekáváno. Používá se, když je priorita rychlost před přesností ceny.

Stop-Loss je příkaz navržený k omezení ztráty. Pro short sellera je to buy příkaz umístěný nad vstupní cenou. Pokud byl vstup 60 000 $, stop-loss může být nastaven na 62 000 $. Pokud cena dosáhne 62 000 $, systém automaticky uzavře obchod a přijme malou ztrátu, aby zabránil větší.

Nástroje řízení rizik

Pokročilé platformy nabízejí Trailing Stop příkazy. Jedná se o dynamický stop-loss, který se pohybuje s cenou. Pokud obchodník shortuje na 60 000 $ a cena klesne na 55 000 $, trailing stop lze nastavit na vzdálenost 1 000 $. Pokud cena klesne dál na 50 000 $, stop se posune na 51 000 $. Pokud cena pak otočí, obchod se uzavře na 51 000 $, zamkne většinu zisku.

Take-Profit příkazy jsou opakem stop-lossů. Automaticky uzavřou pozici, když cena klesne na cílovou úroveň, zajistí zisk. Použití kombinace Stop-Loss a Take-Profit příkazů (často nazývané OCO nebo „One Cancels the Other“) umožňuje obchodníkům automatizovat výsledek obchodu po jeho otevření, eliminuje emoční rozhodování.

Porovnání shortování nástrojů

Různé tržní podmínky a cíle obchodníků vyžadují různé short nástroje. Porozumění pro a proti každého nástroje pomáhá vybrat správný nástroj pro úkol. Ačkoli perpy jsou nejběžnější, nejsou vždy nejefektivnější pro každý scénář.

Spot margin je často lepší pro delší držení, kde sazby financování mohou erozi zisky. Opcie jsou lepší pro volatilní události jako earnings reporty nebo protocol upgrady, kde je výsledek binární. Futures preferují instituce řídící rizika s pevným datem.

| Vlastnost | Spot Margin Short | Perpetuální Futures | Tradiční Futures | Opcie (Puty) |

|---|---|---|---|---|

| Expirace | Žádná | Žádná | Pevné datum | Pevné datum |

| Náklady | Úrok z půjčky | Sazby financování | Basis / Prémií | Prémií |

| Páka | Nízká (3x-10x) | Vysoká (až 100x) | Vysoká (až 100x) | Vysoká |

| Riziko | Likvidace | Likvidace | Likvidace | Ztráta prémií pouze |

| Likvidita | Líší se podle aktiva | Velmi vysoká | Vysoká | Střední |

| Nejlepší pro | Střednědobré držení | Krátkodobý trading | Institucionální hedging | Spekulace na události |

Obchodníci by měli posoudit „náklady na držení“ pro každý nástroj. Na trhu, kde jsou sazby financování extrémně negativní (shorty platí longům), stává se držení perpetuálního shortu drahým. V takovém případě může být spot margin short nebo tradiční future nákladově efektivnější, i když je likvidita mírně nižší.

Regulační prostředí a geografická omezení

Schopnost shortovat krypto není univerzálně dostupná. Finanční regulace v různých zemích diktují, jaké produkty mohou burzy nabízet retailovým klientům. V USA je například trading CFD obecně zakázán a přístup k high-leverage perpetuálním futures je omezen na specifické regulované platformy.

V Evropě a částech Asie mohou regulace omezovat množství páky dostupné retailovým obchodníkům nebo zakazovat kryptoderivá úplně. Obchodníci musí ověřit, že platforma, kterou používají, je v souladu s místními zákony. Používání VPN k obcházení omezení na neregulovaných burzách přináší významné riziko, protože burza může zmrazit účty porušující podmínky ohledně jurisdikce.

Decentralizované burzy (DEX) nabízejí alternativu. On-chain perpetuální protokoly umožňují shortování a páku přes chytré kontrakty, často bez stejných geografických omezení (i když je to právně komplexní oblast). Tyto platformy efektivně replikují funkce centralizovaných burz, ale nahrazují order book likvidačními pooly a automatizovanými market makery (AMM). Zatímco snižují kontrahentní riziko ohledně insolvence burzy, přinášejí riziko chytrého kontraktu – možnost bugu v kódu vedoucího ke ztrátě prostředků.

Závěr

Shortování je klíčovou součástí zralého kryptoměnového trhu. Poskytuje mechanismus pro objev cen, umožňuje obchodníkům vyjádřit negativní sentiment a brání nekontrolovanému růstu asset bubble. Pro individuálního obchodníka odemyká schopnost profitovat během medvědích trhů a chránit hodnotu dlouhodobých holdings hedgingem. Nicméně mechaniky půjčování, náklady na financování a rizika páky z něj činí strategii, která vyžaduje respekt a vzdělání.

Úspěch v shortování vyžaduje více než jen medvědí pohled. Nutí k ovládnutí nástrojů – znalosti, kdy použít perpetuální kontrakt vs. put opci, porozumění interpretaci sazeb financování a přísné dodržování protokolů řízení rizik k vyhnutí likvidacím. Volatilita, která dělá krypto shortování ziskovým, je stejnou silou, která může potrestat nedisciplinované obchodníky. Využitím stop-lossů, řízením velikosti pozic a porozuměním strukturálním nákladům mohou obchodníci efektivně začlenit short strategie do svého širšího finančního toolkitu.

Shortování vám umožňuje profitovat při poklesu cen, ale přísné řízení rizik je nezbytné k přežití tržní volatility.