Obchodování s pákou přináší do kryptoměnového trhu dynamiku s vysokými sázkami. Nabízí přitažlivost zesílených zisků, umožňuje obchodníkům kontrolovat velké pozice s relativně malými částkami kapitálu. Nicméně tato finanční síla má významný háček. Mechanismus, který zesiluje zisky, také zesiluje ztráty.

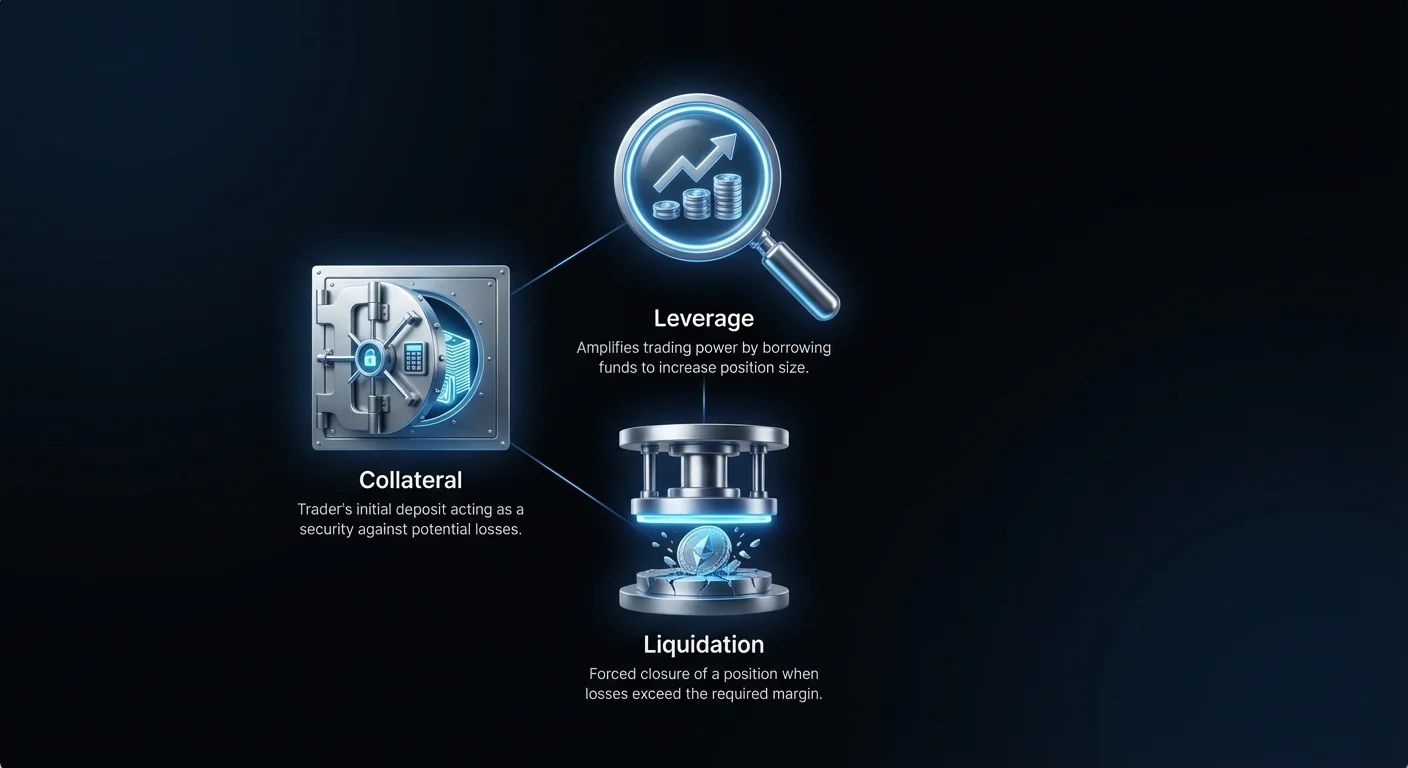

Když se trh pohne proti páčové pozici, riziko likvidace se stane realitou. Likvidace je nucené uzavření pozice obchodníka burzou. K tomu dojde, když vlastní kapitál účtu obchodníka klesne pod požadovanou úroveň potřebnou k udržení otevřeného obchodu. Jedná se o ochranné opatření provedené platformou, aby se zajistilo, že ztrátový obchod nedovede k dluhu, který obchodník nemůže splatit.

Porozumění mechanismům likvidace je nezbytné pro každého, kdo se zabývá obchodováním s deriváty. Nejde pouze o smůlu nebo volatilitu trhu. Zahrnuje přesné matematické prahy, specifické požadavky na marži a odlišné politiky platforem. Obchodníci, kteří tyto koncepty nepochopí, často čelí úplné ztrátě kapitálu.

Tento průvodce prozkoumává technické složky likvidace. Prozkoumáme, jak fungují výzvy na doplnění marže, klíčový rozdíl mezi počáteční a udržovací marží a strategie používané k vyhnutí se explozím účtu. Ovládnutím těchto konceptů mohou účastníci trhu navigovat volatilitu digitálních aktiv s větším bezpečím a důvěrou.

Základy obchodování na marži

Koncept kupní síly

Obchodování na marži zásadně mění vztah mezi kapitálem a expozicí. Ve standardní spot transakci si za 1 000 $ můžete koupit Bitcoin v hodnotě 1 000 $. Obchodování na marži vám umožňuje půjčit si prostředky k navýšení této kupní síly. Tyto půjčené prostředky vytvářejí páku.

Pokud platforma nabízí 10násobnou páku, stejných 1 000 $ může ovládat pozici v hodnotě 10 000 $. 1 000 $, které poskytnete, slouží jako zajištění. Toto zajištění je vaší „kůží v hře“. Slouží jako kauce k pokrytí potenciálních ztrát.

Burza půjčí zbývajících 9 000 $ k dokončení obchodu. Zatímco toto uspořádání umožňuje významný ziskový potenciál, pokud se cena pohne výhodně, vytváří situaci, kdy je obchodník odpovědný za celkovou hodnotu pozice. Pokud hodnota pozice klesne, ztráty se odečítají výhradně z zajištění obchodníka, ne z půjčených prostředků.

Požadavky na počáteční marži

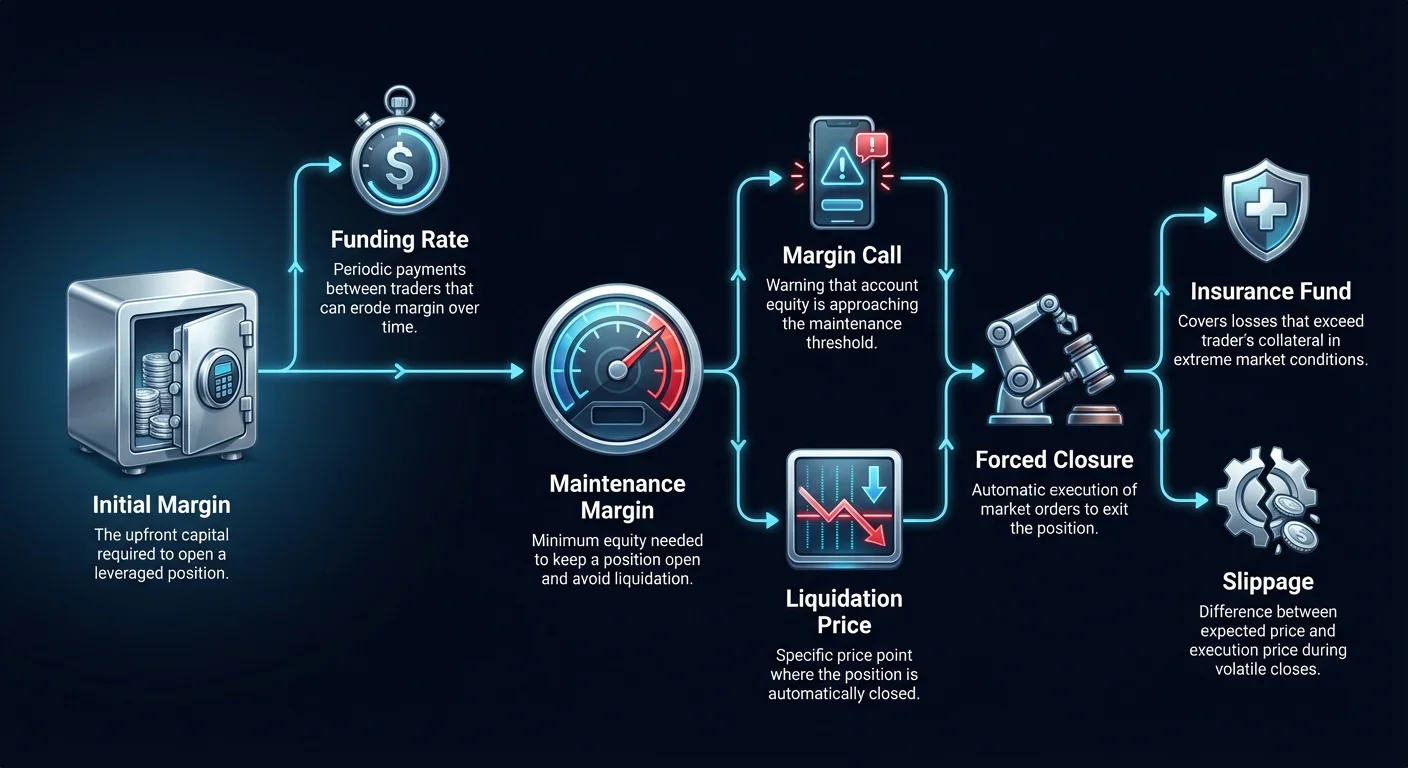

K otevření páčové pozice musí obchodník vložit specifickou částku prostředků. Tato částka se nazývá počáteční marže. Je to vstupenka k obchodu. Požadovaná částka závisí na vybraném poměru páky. Vyšší páka vyžaduje méně počátečního kapitálu v poměru k velikosti pozice, ale zvyšuje riziko.

Například použití 100násobné páky může vyžadovat pouze 1 % celkové hodnoty pozice jako počáteční marži. Použití 2násobné páky by vyžadovalo 50 %. Zatímco vysoká páka snižuje potřebný počáteční kapitál, vytváří mnohem užší okno pro pohyb ceny, než než ztráty sežerou zajištění.

Počáteční marže je burzou uzamčena po dobu trvání obchodu. Nelze ji vybrat ani použít pro jiné obchody, pokud není pozice uzavřena nebo páka snížena. Porozumění tomuto požadavku je prvním krokem k výpočtu rizika.

Role zajištění

Zajištění v kryptoměnovém obchodování na marži může mít různé formy. Na mnoha platformách obchodníci používají stablecoiny jako USDT nebo USDC jako zajištění. To poskytuje stabilní základní hodnotu pro výpočty. Některé burzy však umožňují použití volatilních aktiv jako Bitcoin nebo Ethereum jako zajištění.

Použití volatilního aktiva jako zajištění přináší další vrstvu složitosti. Pokud cena aktiva zajištění klesne, zatímco otevřená pozice také ztrácí, obchodník čelí dvojitému dopadu. Hodnota kauce se zmenšuje ve stejnou dobu, kdy se obchod dostává do mínusu.

Tento scénář urychluje cestu k likvidaci. Proto je správa typu použitého zajištění stejně důležitá jako správa samotného obchodu. Obchodníci musí vědět, jak je jejich zajištění oceňováno a jaké „srážky“ nebo diskonty mohou burzy aplikovat na volatilní aktiva.

Udržovací marže a cena likvidace

Udržovací marže je absolutní minimální částka vlastního kapitálu, kterou musí obchodník držet na svém účtu, aby udržel pozici otevřenou. Vždy je nižší než počáteční marže. Představte si počáteční marži jako částku potřebnou k otevření dveří a udržovací marži jako částku potřebnou k zůstání v místnosti.

Jak se tržní ceny pohybují, nerealizovaný zisk nebo ztráta pozice mění vlastní kapitál účtu obchodníka. Pokud obchod jde špatně, vlastní kapitál začne erodovat. Burza tento level vlastního kapitálu pečlivě sleduje.

Pokud vlastní kapitál klesne na úroveň udržovací marže, vstoupíte do nebezpečné zóny. Burza nedovolí, aby vlastní kapitál klesl na nulu nebo do záporu. Předtím, než k tomu dojde, se spustí protokoly likvidace.

Cena likvidace je specifický cenový bod, ve kterém vlastní kapitál účtu dosáhne prahu udržovací marže. Tato cena se vypočítá v okamžiku otevření obchodu. Slouží jako konstantní čára v písku.

Pokud se tržní cena dotkne této ceny likvidace, motor platformy automaticky převezme kontrolu. Vytvoří tržní příkazy k okamžitému uzavření pozice. To se dělá k zachování zbývajícího kapitálu k splacení půjčených prostředků.

Mezera mezi vstupní cenou a cenou likvidace závisí výhradně na páce. Nižší páka vede k široké mezeře, což umožňuje aktivu výrazné kolísání bez spuštění výbuchu. Vyšší páka vede k velmi úzké mezeře.

Anatomie výzvy na doplnění marže

Výstražný systém

V tradičních financích byla výzva na doplnění marže doslova telefonát od brokera. Broker by požadoval, aby klient okamžitě vložil více hotovosti k pokrytí ztrát. Pokud klient tak neučinil, broker prodal aktiva.

V rychlém světě kryptoměn je „výzva“ často digitální a automatizovaná. Obvykle přichází jako e-mail nebo notifikace z obchodní aplikace. Varuje obchodníka, že jeho marže se blíží k prahu udržovací marže.

Kvůli extrémní volatilitě kryptotrhů však může cena prorazit úroveň výzvy na marži a dosáhnout ceny likvidace během sekund. Někdy není čas na reakci obchodníka na varování.

Přidání marže vs. uzavření pozic

Když obchodník obdrží výzvu na doplnění marže nebo vidí rostoucí rizikovou úroveň, má dvě primární možnosti. První je přidat více zajištění na účet. Vložením dalších prostředků obchodník zvýší svůj vlastní kapitál účtu. To efektivně snižuje poměr páky a odsouvá cenu likvidace dál.

Druhou možností je uzavřít pozici, nebo alespoň její část. Realizací ztráty a snížením velikosti pozice obchodník snižuje celkovou půjčenou částku. To může stabilizovat účet a zabránit úplné ztrátě prostředků.

Rozhodnutí mezi těmito možnostmi vyžaduje chladnou hlavu. Přidávání marže k ztrátovému obchodu se často nazývá „házení dobrých peněz za špatnými“. Může vést k ještě větším ztrátám, pokud se trh bude pohybovat nepříznivě.

Mechanika nucené likvidace

Pokud obchodník nezasáhne nebo se trh pohne příliš rychle, dojde k nucené likvidaci. Motor párování burzy umístí okamžitý příkaz k uzavření pozice. Obvykle se jedná o tržní příkaz, který přijme nejlepší dostupnou cenu v daném okamžiku.

Během likvidace obchodník ztratí svou počáteční marži. V mnoha případech ztratí také zbývající udržovací marži k pokrytí poplatků. Likvidace není zdarma. Burzy často účtují vysoké poplatky za likvidaci, aby penalizovaly riskantní chování a pokryly administrativní náklady nuceného obchodu.

Tyto poplatky se odečítají z toho, co zbyde. To vysvětluje, proč likvidovaný účet často skončí s nulovou bilancí nebo jen pár haléři, i když se cena trhu vrátí zpět o chvíli později.

Typy marže: Cross vs. Isolated

Správa rizik v obchodování s deriváty silně závisí na vybraném režimu marže. Většina burz nabízí dva odlišné režimy: Cross Margin a Isolated Margin. Porozumění rozdílu je klíčové pro ochranu celkového portfolia.

| Vlastnost | Cross Margin | Isolated Margin |

|---|---|---|

| Rozsah | Používá celkovou bilanci účtu | Omezeno na specifickou částku |

| Riziko | Likvidace celé peněženky | Omezeno na přidělený kapitál |

| Flexibilita | Sdíleno mezi pozicemi | Oddělené pro každý obchod |

Dynamika Cross Margin

Cross margin sdílí celkovou bilanci obchodního účtu mezi všechny otevřené pozice. Dostupná bilance funguje jako společný fond zajištění. Pokud je jedna pozice v zisku a jiná ve ztrátě, zisk může pomoci podpořit ztrátový obchod.

Tento režim je užitečný pro hedging a pro obchodníky, kteří chtějí vyhnout se mikro-správě marže každého aktivního obchodu. Efektivně snižuje riziko likvidace jednotlivých pozic, protože fond zajištění je větší.

Nicméně systémové riziko je vyšší. Pokud jedna pozice selže katastrofálně a vysává sdílený fond, může to likvidovat celý účet. Všechny ostatní pozice, dokonce i ty ziskové, mohou být uzavřeny k pokrytí ztráty problematického obchodu.

Bezpečnost Isolated Margin

Isolated margin kompartmentalizuje riziko. V tomto režimu obchodník přidělí specifickou částku zajištění jedné pozici. Například obchodník může vložit 100 $ do long pozice Bitcoinu.

Pokud cena klesne a pozice bude likvidována, obchodník ztratí pouze těch specifických 100 $. Zbytek prostředků v peněžence zůstane nedotčen. „Požár“ je uzavřen v tomto jednom obchodu a nemůže se rozšířit do zbytku portfolia.

Tento režim umožňuje přesnou kontrolu rizik. Obchodník může podstoupit high-leverage hazard s malým množstvím peněz bez ohrožení hlavního kapitálu. Obecně se doporučuje pro začátečníky a spekulativní obchody.

Výběr správného režimu

Výběr mezi cross a isolated margin závisí na strategii. Profesionální obchodníci spravující složité portfolia často používají cross margin k vyvážení expozice. Spoléhají se na přísné stop-loss příkazy k prevenci katastrof na úrovni účtu.

Obchodníci zaměření na individuální setupy nebo volatilní altcoiny často preferují isolated margin. Poskytuje klid duše. Přesně vědí, kolik riskují ještě před zahájením obchodu.

Přepínání mezi režimy je obvykle možné pouze bez otevřených pozic. Obchodníci musí rozhodnout o přístupu před vstupem na trh. Míchání strategií bez porozumění nastavení marže je běžnou příčinou neočekávaných likvidací.

Perpetuální futures a funding rates

Mechanismus perpetuálního kontraktu

Perpetuální futures, neboli „perps“, jsou nejoblíbenějším derivátovým nástrojem v kryptu. Na rozdíl od tradičních futures nemají datum expirace. Obchodníci mohou držet pozici, dokud udrží požadavky na marži.

Protože neexistuje datum vyrovnání, cena perpetuálního kontraktu musí být ukotvena k spot ceně underlying aktiva. Bez mechanismu k jejich spoutání by se cena kontraktu mohla výrazně vzdálit od reálné tržní hodnoty.

Mechanismus používaný k udržení cen v souladu je Funding Rate. Jedná se o periodickou platbu vyměňovanou mezi kupujícími (longy) a prodávajícími (shorty). Přímo ovlivňuje maržovou bilanci obchodníka a riziko likvidace.

Funding rates a eroze marže

Funding rates se obvykle vypočítávají každých osm hodin. Pokud je trh býčí a více lidí jde do longů, funding rate je pozitivní. To znamená, že obchodníci s long pozicemi musí platit poplatek obchodníkům se short pozicemi.

Naopak, pokud je trh medvědí, funding rate je negativní. Short selleri platí long obchodníkům. Tyto platby se automaticky odečítají z maržové bilance obchodníka.

Pokud obchodník drží velkou pozici s vysokou pákou, funding poplatky mohou být významné. V průběhu času tyto poplatky mohou sežrat zajištění. I když cena aktiva zůstane stabilní, obchodník plaťící funding poplatky může nakonec vidět pokles marže pod úroveň udržovací, což spustí likvidaci.

Strategické důsledky

Obchodníci musí sledovat funding rate před vstupem do dlouhodobé páčové pozice. V dobách extrémní euforie mohou anualizované funding rates dosáhnout trojciferných hodnot. Držení pozice v takovém prostředí je drahé.

Někteří obchodníci to využívají k arbitráži. Mohou otevřít pozici speciálně k sběru funding poplatků. Nicméně pro směrového obchodníka je funding náklad na podnikání, který musí být zahrnut do výpočtu likvidace.

Ignorování funding rates je běžná chyba. Pozice, která je mírně zisková na grafu, může ve skutečnosti ztrácet peníze po odečtení poplatků. Tato „neviditelná“ ztráta přibližuje cenu likvidace s každým funding intervalem.

Shortování a neomezené riziko

Short selling zahrnuje půjčení aktiva k jeho prodeji s úmyslem odkoupit ho později za nižší cenu. Je to způsob, jak profitovat z poklesu trhu. Nicméně mechanismy likvidace pro short pozice nesou unikátní rizikový profil.

Když kupujete aktivum (jít long), nejhorší scénář je, že cena klesne na nulu. Vaše ztráta je omezena na vaši počáteční investici. Nemůžete ztratit více, než jste investovali (při předpokladu bez dluhu z páky).

Když shortujete aktivum, teoreticky neexistuje limit, jak vysoko může cena stoupnout. Kryptoměna se může zvýšit o 100 %, 1 000 % nebo dokonce 10 000 %. Protože short seller musí aktivum odkoupit k uzavření pozice, rostoucí cena vytváří narůstající dluh.

Aby se zabránilo, že obchodník dluží více, než má, burzy prosazují likvidaci přísně u short pozic. Pokud cena stoupne na bod, kde zajištění sotva pokryje náklady na zpětné odkoupení, systém likviduje obchod.

To často vede k „short squeeze“. Jak jsou short pozice likvidovány, burza automaticky kupuje aktivum k uzavření obchodů. Tento nákupní tlak tlačí cenu ještě výš, spouští další likvidace, což způsobuje další nákupy.

Tento kaskádový efekt může způsobit rychlé, vertikální cenové špičky. Short selleri mohou být vyčištěni během momentů. Správa rizik při shortování vyžaduje extrémně disciplinované umístění stop-loss, aby se vyhnuli zachycení v squeeze.

Běžné příčiny explozí účtu

Nadměrná páka

Nejčastější příčinou likvidace je chamtivost. Použití maximální páky (jako 50x nebo 100x) nenechává téměř žádný prostor pro chybu. 1% pohyb ceny proti 100x pozici vede k 100% ztrátě marže.

Na volatilních kryptotrzích se může 1% kolísání stát během sekund. Vysoká páka proměňuje drobné tržní šumy v krizi platební neschopnosti. Obchodníci často přeceňují svou schopnost předvídat krátkodobé cenové akce.

Ignorování volatility

Různé kryptoměny mají různé volatility profily. Bitcoin se může pohnout o 3 % za den, zatímco menší altcoin o 20 %. Aplikování stejné páka strategie na různé aktiva je recept na katastrofu.

Poměr páky, který je bezpečný pro Bitcoin, může být sebevražedný pro meme coin. Obchodníci často nedokážou upravit velikost pozice podle specifické volatility obchodovaného aktiva.

Výpadky burzy a slippage

Technická selhání jsou rizikovým faktorem v kryptobchodování. Během extrémní tržní aktivity se mohou burzy přetížit. Uživatelé se mohou ocitnout v situaci, kdy nemohou přihlásit nebo umístit příkazy.

Pokud obchodník nemůže přistoupit k platformě k přidání marže nebo manuálnímu uzavření pozice, je na milosti likvidačního enginu. Do doby, než se systém vrátí online, může být pozice pryč.

Navíc během krachu může vyschnout likvidita. To způsobuje slippage. Likvidační engin nemusí být schopen prodat pozici za spouštěcí cenu. Možná bude muset prodat za mnohem horší cenu, což vysává ještě více kapitálu, než se očekávalo.

Strategie správy rizik

Tvrdý stop-loss

Nejúčinnějším nástrojem proti likvidaci je stop-loss příkaz. Jedná se o instrukci k uzavření pozice na specifické ceně před dosažením bodu likvidace.

Tvrdý stop-loss zajišťuje, že obchodník přijme malou, zvládnutelnou ztrátu spíše než úplné vyčištění. Odstraňuje emoce z rozhodnutí. Profesionální obchodníci vždy definují výstupní bod před vstupem do obchodu.

Velikost pozice

Správná velikost pozice zajišťuje, že žádný jednotlivý obchod nemůže zničit účet. Běžné pravidlo palce je riskovat pouze 1 % až 2 % celkového kapitálu účtu na jakýkoli jeden obchod.

I když obchodník používá vysokou páku, může riziko zvládnout snížením množství kapitálu přiděleného k tomuto obchodu. Je lepší mít malou pozici s vysokou pákou než velkou pozici, která ohrožuje celé portfolio.

De-pákování

Obchodníci by měli zvážit de-pákování během volatilních období. Snížení poměru páky zvyšuje buffer mezi vstupní cenou a cenou likvidace. To umožňuje obchodu „dýchat“ a odolat normálním tržním kolísáním bez spuštění nuceného uzavření.

Pokud se obchod dostane do zisku, někteří obchodníci částečně realizují zisky. To uzamkne zisky a snižuje celkovou expozici. Je to obranná strategie, která upřednostňuje zachování kapitálu před maximálním výnosem.

Role pojišťovacích fondů

Když dojde k likvidaci, burza musí zajistit, aby vítězná strana obchodu dostala zaplaceno. Při extrémní volatilitě může být pozice likvidována za cenu horší než cena bankrotu. To znamená, že zajištění obchodníka nestačí k pokrytí ztráty.

Aby se zabránilo, že tato „ztráta kontraktu“ ovlivní ostatní uživatele, burzy udržují pojišťovací fondy. Když je obchodník likvidován, často je uzavřen za cenu mírně lepší než bankrot. Rozdíl mezi likvidační hodnotou a bankrotní hodnotou se vloží do pojišťovacího fondu.

Naopak, pokud je pozice uzavřena se ztrátou překračující zajištění, pojišťovací fond pokrývá deficit. Tento systém chrání integritu burzy. Zajistí, že ziskoví obchodníci mohou vždy vybrat své výdělky, i když prohrávající zbankrotují.

Nicméně to také znamená, že poplatky za likvidaci jsou často agresivní, aby pojišťovací fond zůstal solventní. Obchodníci by měli pojišťovací fond vidět jako bezpečnostní síť pro systém, ne pro sebe.

Regulační úvahy a limity páky

Landschaft obchodování s pákou je silně ovlivněna regulací. V mnoha jurisdikcích úřady uvalily přísné limity na množství páky, kterou mohou burzy nabízet retailovým klientům.

Například některé regiony omezují kryptopáku na 2x nebo 5x pro neprofesionální obchodníky. Tyto regulace jsou navrženy k ochraně spotřebitelů před rychlými ztrátami spojenými s likvidací při vysoké páce.

Burzy působící v těchto regionech se musí řídit těmito pravidly. To často vede k rozdělenému trhu, kde offshore nebo decentralizované platformy nabízejí vysokou páku, zatímco regulované domácí entity nabízejí konzervativnější produkty.

Obchodníci by měli být si vědomi právního prostředí, ve kterém působí. Používání neregulovaných platforem k přístupu k vysoké páce zvyšuje riziko protistrany. Pokud platforma selže nebo sporuje obchod, má uživatel málo právních možností.

Psychologické aspekty likvidace

Trauma ztráty

Být likvidován je psychologický úder. Potvrzuje, že obchodník měl špatně, a odebírá mu schopnost bojovat v tomto konkrétním obchodu. Okamžitá reakce je často hněv nebo popírání.

Tento emoční stav je nebezpečný. Vytváří nutkání rychle vrátit peníze. To vede k „revenge tradingu“, kdy obchodník otevře nové, riskantnější pozice okamžitě po ztrátě.

Revenge trading téměř vždy vede k dalším likvidacím. Obchodník opouští svou strategii a jedná impulzivně. Rozpoznání tohoto emočního spouštěče je klíčové pro dlouhodobé přežití.

Disciplína a přijetí

Úspěšní obchodníci přijímají likvidaci jako možnost, ale strukturovají obchody tak, aby byla vzácností. Ztráty považují za náklad na podnikání. Když je stop-loss dosažen, analyzují, co se pokazilo, místo aby se snažili donutit trh vrátit jim peníze.

Disciplína znamená držet se plánu i při vysokých emocích. Znamená odmítnutí posunout stop-loss dál v naději, že se cena otočí. Znamená přijmout malou ztrátu dnes k zachování kapitálu na zítřek.

Závěr

Likvidace je ultimátním vykonavatelem ve světě obchodování s pákou. Je to mechanismus, který udržuje systém solventním odstraněním účastníků, kteří již nemohou podpořit své pozice. Zatímco slouží nezbytné funkci pro burzu, představuje katastrofální selhání pro individuálního obchodníka. Porozumění vzájemné hře mezi počáteční marží, udržovací marží a cenovou volatilitou je jediný způsob, jak toto riziko zmírnit.

Cesta k udržitelnému obchodování spočívá v úctě k páce. Obchodníci, kteří marži považují za nástroj efektivity spíše než loterijní lístek, přežijí déle. Využitím isolated margin, nastavením přísných stop-lossů a porozuměním důsledkům funding rates mohou účastníci trhu získávat výhody derivátů bez pádu do explozí. Trh bude vždy volatilní, ale expozice obchodníka vůči této volatilitě by měla být vždy vypočítaná volba.

Páka je nástroj, který musí být ovládán s přesností; bez přísné správy rizik trh nevyhnutelně reclaimne váš kapitál.