Kryptoměnový prostor se významně vyvinul za původní koncept jednoduchého peer-to-peer převodu hodnoty. S dozráváním trhu se objevila specializovaná digitální aktiva, která řeší specifická omezení rané blockchain technologie. Dvě nejkritičtější kategorie v tomto vývoji jsou stablecoiny a privacy coiny. Stablecoiny byly vyvinuty k boji proti inherentní volatilitě aktiv jako Bitcoin, poskytují spolehlivý prostředek směny a uchování hodnoty. Naopak privacy coiny byly vytvořeny k obnovení anonymity, která je často ztracena na transparentních veřejných ledgeru.

Tyto dvě třídy aktiv představují opačné konce regulačního spektra. Stablecoiny, zejména ty kryté fiat měnami, se stále více integrují s tradičními finančními systémy a usilují o soulad. Privacy coiny svou podstatou zpochybňují sledovací schopnosti finančních regulátorů. Budoucnost těchto aktiv závisí především na tom, jak se vyrovnají s rostoucí poptávkou po vládním dohledu. To vytváří složité prostředí, kde inovace musí vyvažovat přísné požadavky vznikajících rámců.

Napětí mezi zachováním decentralizovaného etosu krypta a dodržováním právních standardů definuje další fázi růstu oboru. Investoři a uživatelé musí pochopit mechanismy za těmito aktivy, aby se dokázali pohybovat v měnícím se terénu. Od auditů rezerv centralizovaných stablecoinů po kryptografická důkazy privacy sítí budou technické základy určovat, které projekty přežijí regulační čistky. Tato analýza prozkoumává mechanismy, rizika a budoucí trajektorie těchto specializovaných altcoinů.

Mechanika stability na volatilním trhu

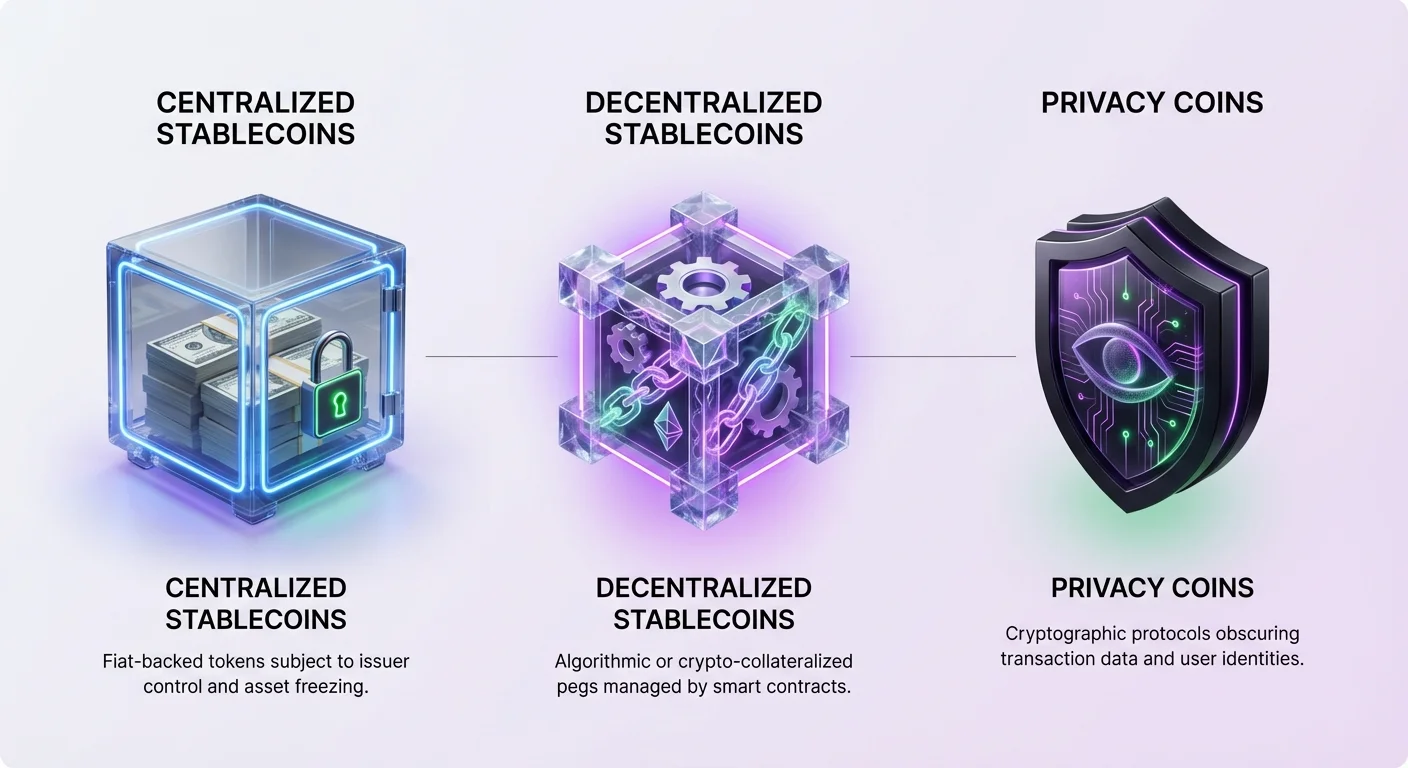

Stablecoiny jsou digitální měny navržené tak, aby udržovaly pevnou hodnotu, nejčastěji vůči US dolaru. Slouží jako most mezi kryptosvětem a tradičními financemi. Tato užitečnost z nich udělala nezbytnost pro obchodníky, kteří chtějí uzamknout zisky bez přechodu do fiat měny. Držením stablecoinů mohou uživatelé vyhnout se cenovým výkyvům spojeným s Bitcoinem nebo Ethereum, zatímco zůstávají v blockchainovém ekosystému. Tato schopnost vedla k masivní adopci pro mezinárodní vypořádání a spoření v oblastech s vysokou inflací.

Nejrozšířenějším typem stablecoinu je centralizovaný model krytý fiatem. V tomto systému centrální vydavatel drží rezervy fiat měny nebo ekvivalentních aktiv pro krytí každého tokenu v oběhu. Například za každou jednotku vydaného stablecoinu by ideálně měl být držen US dolar na bankovním účtu. To umožňuje uživatelům vyměnit své tokeny za underlying fiat měnu a zajišťuje udržení pegu. Tokeny jako USDT a USDC fungují na tomto modelu, i když se liší ve svých přístupech k transparentnosti.

Centralizované stablecoiny plně spoléhají na důvěru v vydavatele. Stabilita aktiva je jen tak dobrá jako rezervy, které ho kryjí. Historicky to vedlo k kontroverzím, kdy vydavatelé neposkytli plnou transparentnost ohledně svých držeb. Navzdory těmto obavám likvidita a snadnost použití centralizovaných variant je udržují v popředí trhu. Dominují obchodním párům na burzách a jsou stále více používány pro platby v reálném světě.

Nicméně spoléhání na centrální autoritu přináší riziko protistrany. Pokud vydavatel čelí insolvenci nebo regulační akci, hodnota stablecoinu může být ohrožena. Navíc centralizovaní vydavatelé mají moc zmrazit aktiva na žádost orgánů činných v trestním řízení. Tato schopnost cenzury je přibližuje k tradičnímu bankovnictví, ale odcizuje uživatele hledající skutečnou finanční suverenitu.

Decentralizované alternativy a algoritmická rizika

K boji proti rizikům centralizace vyvinuli vývojáři decentralizované stablecoiny. Tato aktiva nahrazují důvěru v třetí stranu programovými mechanismy a smart kontrakty. Cílem je vytvořit dollar-pegged aktivum, které je bez povolení a odolné vůči cenzuře. Nejúspěšnější příklady používají model známý jako Collateralized Debt Positions (CDP). V tomto systému uživatelé uzamknou krypto aktiva jako kolaterál k ražení nových stablecoinů.

Model CDP, používaný projekty jako DAI, vyžaduje nadkolateralizaci k zohlednění volatility underlying krypto aktiv. Pokud hodnota kolaterálu klesne pod určitou hranici, systém automaticky likviduje pozici k udržení solventnosti stablecoinu. To zajišťuje obranu pegu tvrdými aktivy spíše než sliby. I když je méně kapitálově efektivní než modely kryté fiatem, tento přístup zachovává decentralizovanou povahu aktiva.

Experimentálnější a rizikovější kategorií je algoritmický stablecoin. Tyto tokeny se snaží udržet peg mechanismy, které automaticky rozšiřují nebo snižují nabídku na základě tržní poptávky. Často spoléhají na vztah s sekundárním tokenem k absorpci volatility. Nejznámějším příkladem je TerraUSD (UST), který používal „two-token seigniorage model“. Účastníci byli motivováni spálit jeden token k ražení druhého, teoreticky udržující cenu stabilní arbitráží.

Selhání UST v květnu 2022 demonstrovalo katastrofická rizika podkolateralizovaných algoritmických modelů. Když důvěra v systém erodovala, došlo k „útěku z banky“, což zahnalo hodnotu obou tokenů téměř na nulu. Tato událost vymazala miliardy dolarů v hodnotě a zdůraznila obtížnost vytváření stability bez podstatného krytí. Sloužila jako přísná lekce, že kód sám o sobě nemůže vždy překonat extrémní tržní paniku.

Privacy coiny a hledání anonymity

Zatímco stablecoiny se snaží opravit cenovou volatilitu, privacy coiny řeší nedostatek důvěrnosti na veřejných blockchainech. Na sítích jako Bitcoin je každá transakce zaznamenána na veřejném ledgeru. Kdokoli může sledovat tok prostředků z jedné adresy na druhou, což potenciálně odhaluje identitu uživatele a jejich finanční historii. Privacy coiny používají pokročilou kryptografii k zakrytí těchto detailů a chrání data uživatelů před sledováním.

Jednou z primárních technik je stealth adresa. Tato funkce generuje unikátní jednorázovou adresu pro každou transakci. I když uživatel zveřejní jedinou veřejnou adresu pro příjem prostředků, blockchain zaznamená každou příchozí platbu na jinou nepropojitelnou adresu. To brání vnějším pozorovatelům spojit více plateb s jedním příjemcem a efektivně přerušuje spojení mezi identitou uživatele a zůstatkem jejich peněženky.

Ring signatury jsou dalším výkonným nástrojem používaným předními privacy coiny jako Monero. Tato technika míchá transakci uživatele s několika dalšími „decoy“ transakcemi vybranými z blockchainu. Pro vnějšího pozorovatele to vypadá, jako by skupina lidí transakci podepsala, ale matematicky je nemožné určit, který člen skupiny byl skutečným odesílatelem. To zajišťuje, že původ prostředků zůstává nejasný.

Confidential Transactions přidávají finální vrstvu soukromí tím, že skrývají přenášenou částku. Kombinací těchto technologií privacy coiny zajišťují, že odesílatel, příjemce a částka transakce jsou všechny skryté. To obnovuje vlastnost fungibility kryptoměn. V transparentním systému mohou být mince „znetvořeny“ svou historií, ale v soukromém systému jsou všechny mince rovnocenné a zaměnitelné, protože jejich historie je nesledovatelná.

Regulační prostředí pro stablecoiny

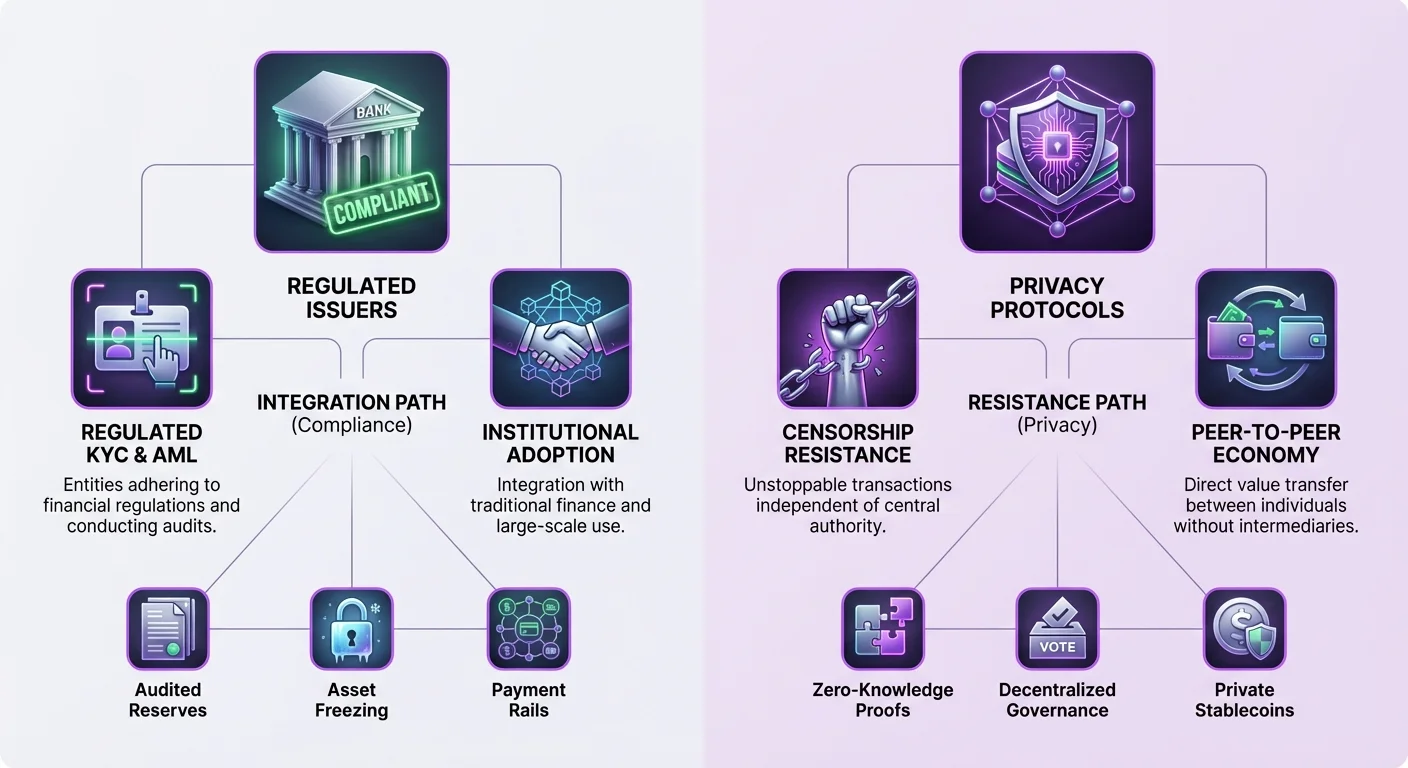

Regulační budoucnost stablecoinů je silně ovlivněna jejich strukturou. Centralizované stablecoiny jako USDC se profilují jako souladné, transparentní alternativy. Vydavatel Circle drží rezervy v auditovaných hotovostech a krátkodobých státních dluhopisech. Tato přísná adherence k US regulacím dělá USDC atraktivním pro instituce a rizikově averzní investory, kteří upřednostňují bezpečnost před decentralizací.

Nicméně tento soulad přináší kompromisy. K fungování v rámci US regulačních rámců musí vydavatelé udržovat kontrolu nad ledgerem. To zahrnuje schopnost blacklistovat adresy a zmrazovat prostředky. Existují zdokumentované případy, kdy orgány činné v trestním řízení požadovaly zmrazení aktiv a souladní vydavatelé tyto žádosti splnili. Pro uživatele v jurisdikcích s nestabilními vládami nebo hledající ochranu před zabavením je tato funkce významnou nevýhodou.

Tether (USDT), i když také centralizovaný, historicky fungoval ve šedé regulační zóně. Se sídlem v Hong Kongu čelil dlouhodobým otázkám ohledně přesného složení svých rezerv. Navzdory tomu jeho všudypřítomnost napříč více blockchany a hluboká likvidita z něj dělají dominantní sílu na trhu. Jeho offshore povaha nabízí vnímavý buffer proti americkému regulačnímu dosahu, i když to také podněcuje obavy o dlouhodobou bezpečnost.

Regulační tlak na centralizované stablecoiny je zřejmý v případě BUSD. Kdysi top stablecoin vydaný Paxosem čelil akci od New York State Department of Financial Services (NYDFS). Paxos byl nařízen zastavit vydávání nových tokenů, což vedlo k postupnému vyřazení aktiva. To demonstruje, že i regulované entity nejsou imunní vůči náhlým změnám politiky nebo vymáhání.

Regulační škrutování technologií zvyšujících soukromí

Privacy coiny čelí jiné sadě regulačních výzev. Vlády a finanční regulátoři často pohlížejí na posílenou anonymitu s podezřením s odkazem na obavy z praní špinavých peněz a nelegálních aktivit. Schopnost převádět bohatství bez sledovatelné stopy koliduje s globálními standardy Know Your Customer (KYC) a Anti-Money Laundering (AML). Tento konflikt vedl k zvýšenému škrutování privacy projektů.

Tento regulační tlak se často projevuje na úrovni burz. Mnoho centralizovaných burz vyřadilo privacy coiny, aby zůstaly v souladu s místními bankovními regulacemi. To snižuje likviditu těchto aktiv a ztěžuje jejich získání průměrnému uživateli. „Travel rule“, která vyžaduje, aby burzy sdílely informace o zákaznících pro transakce nad určitou hranici, je obtížné implementovat pro coiny, které inherentně skrývají transakční data.

Navzdory těmto překážkám technologie za privacy coiny pokračují v pokroku. Projekty jako Zano využívají hybridní konsenzuální modely, které kombinují bezpečnost Proof-of-Work s efektivitou Proof-of-Stake. Zano protokol „Zarcanum“ zavádí hidden-amount Proof-of-Stake, umožňující uživatelům stakovat své coiny a zabezpečovat síť bez odhalení zůstatků peněženek. Tato inovace zajišťuje, že soukromí nepřichází na úkor účasti na síti.

Některé privacy protokoly zkoušejí „opt-in“ souladné funkce k mostu mezery. Například Zano nabízí auditovatelné peněženky, které umožňují uživatelům selektivně odhalit transakční data specifickým stranám, jako jsou auditori nebo daňové úřady. Tato flexibilita by teoreticky mohla umožnit privacy coinům existovat v regulačním rámci tím, že poskytuje soukromí jako výchozí, zatímco umožňuje transparentnost, když je nutná pro právní soulad.

Konvergence: Konfidenciální aktiva a soukromé stablecoiny

Nová hranice na trhu je slévání stability a soukromí prostřednictvím „konfidenciálních aktiv“. Jedná se o tokeny fungující na privacy-preserving blockchainech, ale reprezentující hodnotu z jiných zdrojů, jako jsou fiat měny. Tento hybridní přístup se snaží nabídnout to nejlepší z obou světů: stabilní kupní sílu US dolaru a odolnost vůči cenzuře privacy coinu.

Ekosystém Zano podporuje vytváření těchto konfidenciálních aktiv. Tokeny vydané na této síti automaticky dědí privacy funkce underlying blockchainu. To znamená, že stablecoin běžící na Zanu by měl skryté částky, stealth adresy a ring signatury. Pozorovatelé by viděli, že transakce proběhla, ale nevěděli by typ aktiva, částku ani účastníky.

Freedom Dollar (fUSD) je hlavním příkladem této inovace. Spuštěn jako soukromý stablecoin je pegnut 1:1 k US dolaru, ale existuje jako konfidenciální aktivum na Zano blockchainu. Na rozdíl od centralizovaných stablecoinů spoléhajících na bankovní vklady používá fUSD nadkolateralizovaný model krytý nativním ZANO tokenem. Tato struktura se snaží odstranit centrální bod selhání a riziko zmrazení aktiv spojené s tradičními vydavateli.

Použitím decentralizovaného kolaterálního modelu se projekty jako Freedom Dollar snaží obejít regulační úzká místa, kterým čelí centralizované stablecoiny. Neexistuje centrální společnost k subpoena a žádný bankovní účet k zmrazení. Stabilita je udržována algoritmickým market-makingem a hodnotou kolaterálních rezerv. To představuje významný technologický skok, nabízející nástroj finanční svobody, který je jak stabilní, tak soukromý.

| Vlastnost | Centralizovaný stablecoin (USDC) | Privacy coin (Monero) | Soukromý stablecoin (fUSD) |

|---|---|---|---|

| Základ hodnoty | Fiat peg (USD) | Tržní hodnota | Fiat peg (USD) |

| Soukromí | Transparentní ledger | Povinné soukromí | Povinné soukromí |

| Krytí | Fiat rezervy | Žádné (PoW) | Krypto kolaterál |

| Ovládání | Vydavatel může zmrazit | Odolný vůči cenzuře | Odolný vůči cenzuře |

| Auditovatelnost | Centralizovaný audit | Žádný | On-chain důkazy |

Role governance a decentralizace

Budoucnost těchto specializovaných aktiv je úzce spojena s jejich modely governance. Decentralizované autonomní organizace (DAO) hrají klíčovou roli v řízení parametrů decentralizovaných stablecoinů a privacy sítí. V těchto systémech hlasují držitelé tokenů o upgradu protokolů, typech kolaterálu a rizikových parametrech. To přesouvá kontrolu z korporátního zasedacího sálu do distribuované komunity stakeholderů.

Například platforma MakerDAO, která řídí stablecoin DAI, umožňuje držitelům governance tokenu hlasovat o stability fees a debt ceilings. Tento demokratický proces je navržen tak, aby protokol adaptoval na tržní podmínky bez spoléhání na centrální autoritu. Nicméně governance samo může být vektorem regulačního tlaku, jak je vidět v diskuzích o odpovědnosti účastníků DAO.

Zano využívá hybridní přístup, kde stakeri se účastní on-chain governance. Protože proces stakingu je anonymní prostřednictvím Zarcanum, účastníci governance jsou chráněni před cíleným tlakem. Tato anonymita v governance je vitální funkcí pro udržení skutečné decentralizace. Pokud lze voliče identifikovat a donutit, protokol zůstává zranitelný vůči vnějšímu vlivu.

Evoluce governance tokenů také ovlivňuje stabilitu ekosystému. V některých modelech governance token slouží jako backstop systému. Pokud stablecoin ztratí peg nebo hodnota kolaterálu klesne, governance token může být ražen a prodán k recapitalizaci systému. To sladí incentivy komunity se zdravím protokolu, protože špatné řízení vede k devalvaci jejich vlastních aktiv.

Budoucí vyhlídky: Integrace vs. odpor

Cesta vpřed pro specializované altcoiny se rozdvojují. Na jedné straně se souladné stablecoiny integrují hlouběji do globální finanční infrastruktury. Vidíme vzestup „payment stablecoinů“ jako PayPal USD (PYUSD), které jsou navrženy k bezproblémovému fungování v existujících komerčních sítích. Tato aktiva pravděpodobně čelí těžké regulaci, ale budou si užívat širokou adopci mezi obchodníky a mainstreamovými uživateli.

Na druhé straně privacy-fokusuovaná aktiva a decentralizované stablecoiny zdvojnásobují odolnost vůči cenzuře. Jak vlády zkoumají Central Bank Digital Currencies (CBDC), poptávka po soukromých alternativách by měla růst. CBDC nabízejí vládám bezprecedentní viditelnost do finančních transakcí, což potenciálně žene soukromím uvědomělé jednotlivce k aktivům jako Zano a Monero.

Vznik privacy-preserving stablecoinů jako fUSD představuje unikátní výzvu pro regulátory. Nabízejí utilitu digitálního cashu – stabilního a soukromého – bez volatility, která historicky brzdila adopci krypta pro platby. Pokud tato aktiva získají významný tah, mohly by donutit přehodnocení, jak se finanční regulace vztahují na decentralizovaný kód.

Nakonec se trh může ustálit do dvouúrovňového systému. Regulované, transparentní stablecoiny budou sloužit institucionálním a vysokohodnotovým komerčním potřebám jako „čekací účty“ kryptosvěta. Mezitím decentralizovaná privacy aktiva budou sloužit jako „digitální cash“, využívaný těmi, kteří upřednostňují suverenitu, anonymitu a ochranu před překročením pravomocí. Vzájemné působení těchto dvou sektorů definuje likviditu a svobodu budoucí digitální ekonomiky.

Závěr

Regulační budoucnost stablecoinů a privacy coinů je formována fundamentálním napětím mezi státním dohledem a individuální finanční suverenností. Centralizované stablecoiny zvolily cestu souladu, nabízející transparentnost a integraci s tradičním bankovnictvím na úkor odolnosti vůči cenzuře. To je činí bezpečnými pro institucionální adopci, ale zranitelnými vůči vládní intervenci. Naopak privacy coiny a decentralizované stablecoiny upřednostňují ochranu dat uživatelů a neměnnost ledgeru, přijímají rizika regulačního tření a sníženého přístupu k burzám.

Inovace jako konfidenciální aktiva a soukromé stablecoiny mašírované hranice mezi těmito kategoriemi, vytvářejí mocné nové nástroje nabízející jak stabilitu, tak anonymitu. Tyto hybridní technologie představují další bojiště pro finanční svobodu, zpochybňující myšlenku, že je třeba volit mezi stabilní měnou a soukromou. Jak technologie dozrává, schopnost těchto protokolů zůstat decentralizovanými a odolnými vůči ovládnutí bude jejich definující charakteristikou v stále více regulovaném světě.

Skutečná finanční svoboda vyžaduje schopnost transakovat soukromě pomocí měny, která si udržuje svou kupní sílu v čase.