Trh s kryptoměnami funguje na bifurkované struktuře, která odděluje maloobchodní účastníky od institucionálního kapitálu ve velkém měřítku. Zatímco jednotliví obchodníci obvykle interagují s uživatelsky přívětivými rozhraními burz, institucionální investoři procházejí zcela odlišným ekosystémem navrženým pro vysoký objem a soukromí. Porozumění rozdílu mezi těmito dvěma prostředími je nezbytné pro pochopení toho, jak globálně funguje likvidita digitálních aktiv. Infrastruktura podporující obchod za sto dolarů se zásadně liší od systémů potřebných k přesunu sto milionů dolarů bez zhroucení trhu.

Maloobchodní burzy slouží jako viditelná tvář kryptoprůmyslu. Poskytují veřejné pořadníky objednávek, kde se nákupní a prodejní objednávky páruje v reálném čase. Tyto platformy kladou důraz na dostupnost a snadné použití. Naopak institucionální obchodní desky, často označované jako OTC desky (Over-the-Counter), fungují ve stínu veřejného trhu. Umožňují přímé transakce mezi dvěma stranami, často úplně obcházejí veřejné pořadníky objednávek. Toto oddělení zajišťuje, že masivní toky kapitálu nerušují cenovou stabilitu širšího trhu.

Mechanika maloobchodních burz

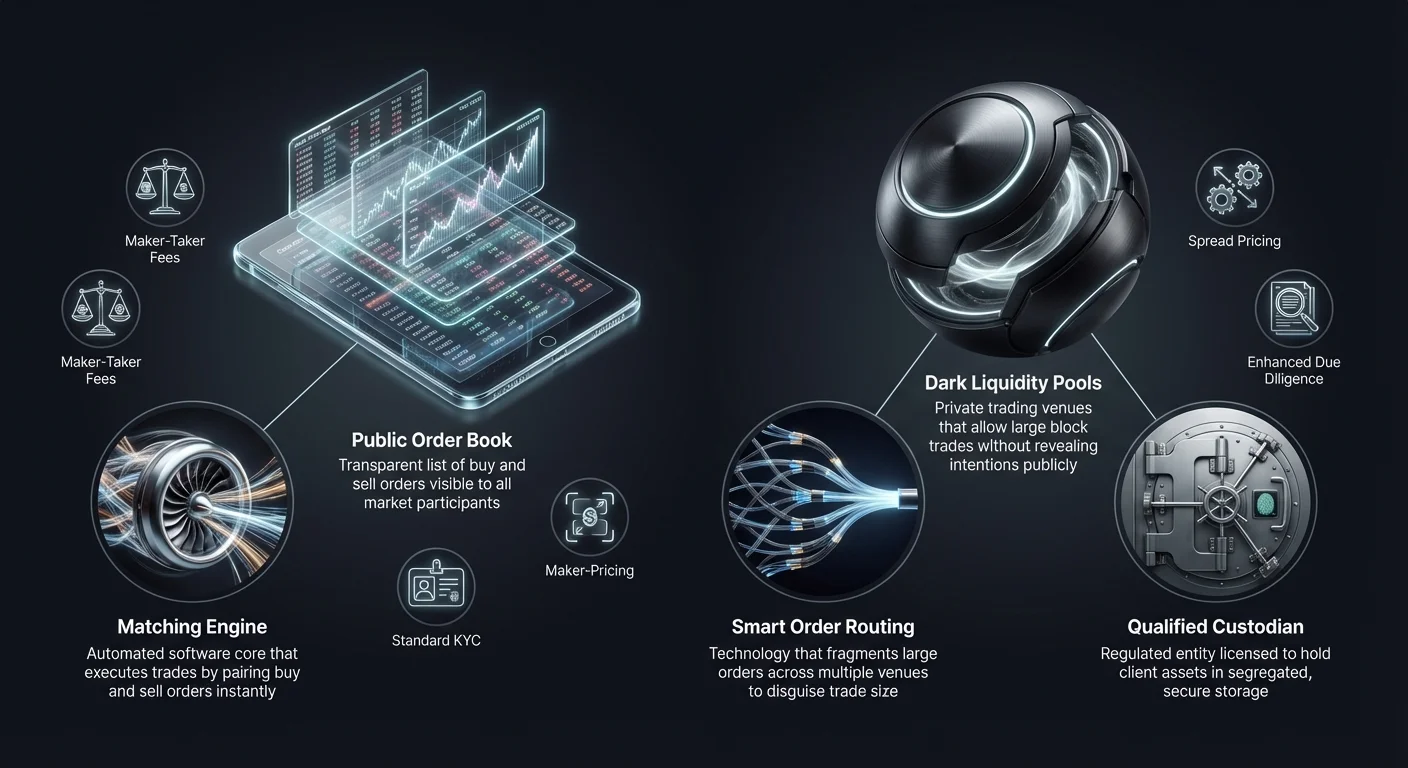

Maloobchodní kryptoměnové burzy fungují podobně jako tradiční makléřské firmy pro akcie, ale s odlišnými provozními nuancemi. Jednají jako zprostředkovatelé, kteří drží prostředky zákazníků a usnadňují obchodování prostřednictvím centrálního pořadníku limitních objednávek. Když uživatel zadá tržní objednávku, párovací engine burzy ji spojí s nejlepší dostupnou limitní objednávkou od jiných uživatelů. Tento proces vytváří okamžitou likviditu pro malé až střední obchody. Viditelnost pořadníku objednávek umožňuje obchodníkům vidět hloubku trhu, což představuje objem nákupních a prodejních objednávek na různých cenových úrovních.

Dynamika pořadníku objednávek

Centrální součástí maloobchodní burzy je veřejný pořadník objednávek. Zobrazuje průhledný seznam různých účastníků trhu ochotných nakupovat nebo prodávat aktiva za specifické ceny. Tato průhlednost je prospěšná pro objevování cen, protože umožňuje všem účastníkům vidět aktuální sentiment trhu a rovnováhu nabídky a poptávky. Nicméně tato viditelnost se stává nevýhodou pro velké obchody. Pokud obchodník pokusí prodat masivní množství Bitcoinu na veřejném pořadníku objednávek, ostatní účastníci trhu mohou okamžitě reagovat a snížit cenu dříve, než se obchod dokončí.

Párovací enginy a latence

Maloobchodní platformy silně soutěží v rychlosti a efektivitě svých párovacích enginů. Párovací engine je softwarové jádro, které udržuje pořadník objednávek a vykonává obchody. Pro maloobchodní obchodníky je rychlost často otázkou pohodlí nebo základního provedení strategie. Vysokovýkonné enginy zajišťují, že uživatelé zažijí minimální zpoždění mezi kliknutím na „koupit“ a přijetím aktiv. Tato infrastruktura je navržena pro zpracování tisíců malých transakcí za sekundu spíše než jediného masivního, složitého blokového obchodu.

Dostupnost a uživatelské rozhraní

Primárním cílem infrastruktury maloobchodních burz je snížení vstupní bariéry. Platformy integrují platební brány pro fiat měny, což umožňuje uživatelům vkládat státní měnu prostřednictvím bankovních převodů nebo kreditních karet. Uživatelské rozhraní je navrženo intuitivně, často skrývá složitosti blockchainových vypořádání před uživatelem. Zatímco to zjednodušuje zkušenost, často to znamená, že uživatel nemá přímou kontrolu nad soukromými klíči během obchodního procesu. Infrastruktura klade důraz na konektivitu a uživatelský zážitek před specifickými potřebami soukromí větších entit.

Architektura institucionálního OTC obchodování

Institucionální obchodní desky fungují na principu diskrétnosti a agregace likvidity. OTC obchodování zahrnuje přímou výměnu aktiv mezi dvěma protistranami, často usnadněnou specializovaným deskiem nebo makléřem. Tato metoda je standardem pro osoby s vysokým čistým jměním, hedge fondy a firemní pokladny, které chtějí vstoupit nebo opustit velké pozice. Infrastruktura zde nespoléhá na jediný veřejný pořadník objednávek, ale na síť poskytovatelů likvidity a soukromých komunikačních kanálů.

Minimalizace dopadu na trh

Primárním cílem institucionálního OTC desku je minimalizace dopadu na trh. Když velká nákupní objednávka narazí na veřejnou burzu, může způsobit „slippage“, kdy cena stoupá, protože kupující spotřebuje všechny dostupné prodejní objednávky za nižší ceny. OTC desky to zmírňují uzamčením ceny pro celý blok. Desk přebírá riziko získání aktiv a dodává je klientovi za dohodnutou sazbu. To zajišťuje, že institucionální kupující neovlivní cenu nahoru proti sobě při pokusu o naplnění pozice.

Inteligentní směrování objednávek (SOR)

Sophistikované institucionální platformy využívají technologii Smart Order Routing (SOR) k získávání likvidity. Místo spoléhání na jedinou burzu se SOR připojuje k více likviditním pulím, jiným OTC deskům a různým burzám současně. Velkou objednávku rozdělí na menší fragmenty a vykoná je napříč různými místy inteligentně. Toto rozdělení maskuje skutečnou velikost obchodu a brání vysokofrekvenčním obchodníkům na veřejných burzách v předběhnutí institucionální objednávky.

Principal vs. agenturní obchodování

Institucionální desky obvykle fungují buď v modelu principal, nebo agenturním. V modelu principal desk používá svůj vlastní kapitál k nákupu aktiva od klienta nebo prodeji k němu. Jednají jako přímá protistrana a přebírají tržní riziko. V agenturním modelu desk jedná striktně jako zprostředkovatel, najde protistranu jménem klienta bez použití vlastní bilance. Volba modelu ovlivňuje strukturu cen a rychlost vypořádání, protože principal obchodování často nabízí rychlejší provedení za mírně vyšší cenu.

Srovnání modelů poplatků

Modely příjmů maloobchodních burz a institucionálních desků se výrazně liší. Maloobchodní platformy obvykle spoléhají na průhledný poplatkový plán založený na objemu obchodování. Často se jedná o model „maker-taker“. „Maker“, který poskytuje likviditu pořadníku objednávek umístěním limitní objednávky, platí nižší poplatek. „Taker“, který odstraňuje likviditu provedením tržní objednávky, platí vyšší poplatek. Tyto poplatky jsou obvykle procento z celkové hodnoty transakce a jsou explicitně účtovány nad cenou obchodu.

Cenotvorba založená na spreadu v OTC

Institucionální OTC desky zřídka účtují samostatný provizi. Místo toho využívají model „spreadu“ nebo „all-in“ cenotvorby. Když klient požádá o kvotaci na nákup Bitcoinu, desk poskytne cenu mírně vyšší než aktuální tržní sazba. Rozdíl mezi tržní sazbou a kvotovanou cenou je spread, který představuje marži zisku desku. To umožňuje institucím provádět velké obchody s jedinou, předvídatelnou nákladovou položkou známou předem, což zjednodušuje účetnictví a analýzu nákladů pro firmu.

Marketing nulových poplatků vs. realita

Některé maloobchodní platformy a swap služby se propagují jako „nulově poplatkové“ burzy. V realitě tyto platformy často přijímají institucionální model spreadu pro maloobchodní uživatele. Zatímco na výpisu obchodu se neobjeví položka provize, cena, kterou uživatel zaplatí za aktivum, je mírně navýšena oproti syrové tržní spot ceně. Tento přístup zjednodušuje uživatelský zážitek odstraněním složitých výpočtů poplatků, ale vyžaduje od obchodníků bdělost ohledně směnného kurzu, který přijímají, aby byl konkurenceschopný.

Ekonomika stupňovitého objemu

Obě maloobchodní i institucionální prostředí nabízejí pobídky pro vysoký objem, ale mechanismy se liší. Maloobchodní burzy používají stupňovité systémy, kde poplatky klesají s rostoucím 30denním objemem obchodování. To podporuje časté obchodování a loajalitu k jedné platformě. Institucionální cenotvorba je dynamičtější a vyjednávací. Desk může nabídnout užší spread pro specifický obchod, pokud jsou tržní podmínky příznivé nebo pokud desk potřebuje zprodat zásoby. Cenový vztah ve světě OTC je často relační spíše než algoritmický.

Analýza likvidity a slippage

Likvidita označuje snadnost, s jakou lze aktivum převést na hotovost nebo jiné aktivum bez ovlivnění jeho ceny. V kontextu kryptoinfrastruktury je likvidita definujícím faktorem, který odděluje maloobchodní a institucionální prostředí. Maloobchodní burzy spoléhají na „hloubku“ svého pořadníku objednávek. Pokud je pořadník objednávek tenký, i střední obchod může způsobit významnou cenovou pohyb. Institucionální desky mají přístup k „hluboké“ likviditě, často získané od minerů, raných adoptérů nebo jiných institucí, což jim umožňuje absorbovat prodejní tlak, který by převrhl maloobchodní pořadník objednávek.

| Vlastnost | Maloobchodní burza | Institucionální OTC desk |

|---|---|---|

| Primární likvidita | Veřejný pořadník objednávek | Soukromé sítě/pulé |

| Objevování cen | Průhledné/reálný čas | Neprůhledné/vyjednané |

| Riziko slippage | Vysoké pro velký objem | Minimální (fixní cena) |

Pochopení slippage

Slippage je rozdíl mezi očekávanou cenou obchodu a cenou, za kterou je obchod vykonán. Na maloobchodní burze dochází k slippage během období vysoké volatility nebo nízké likvidity. Pokud obchodník zahájí tržní nákupní objednávku na 10 BTC, ale nejnižší prodejní objednávky dosahují celkem pouze 5 BTC, párovací engine bude pokračovat v nákupu za stále vyšší a vyšší ceny, dokud se objednávka nenaplní. To vede k průměrné vstupní ceně výrazně vyšší než počáteční zobrazení trhu.

OTC likviditní pulé

OTC desky vytvářejí buffer proti slippage využitím likviditních púl, které nejsou veřejně viditelné. Tyto temné pulé umožňují institucím obchodovat velké bloky bez signalizace svých záměrů širšímu trhu. Udržením těchto transakcí soukromých až do jejich vypořádání desk zabraňuje panickému prodeji nebo FOMO (Strach z promeškání) nákupům, které obvykle následují po odhalení pohybu „velryby“ na veřejném blockchainovém exploratoru nebo feedu burzy.

Dopad vypořádání

Rychlost vypořádání také ovlivňuje likviditu. V maloobchodním obchodování je vypořádání obvykle okamžité v interní účetní knize burzy. Uživatel vidí okamžitou aktualizaci zůstatku. V institucionálním OTC může být vypořádání zpožděné (T+1 nebo lhůty pro stejnodenní převody). Nicméně cena je uzamčena v okamžiku dohody o obchodu. Toto oddělení provedení obchodu a finálního vypořádání umožňuje institucím řídit cash flow a likviditu bez okamžitého tlaku na předfinancování každé transakce na veřejném místě.

Infrastruktura úschovy a bezpečnosti

Bezpečnostní infrastruktury pro maloobchodní a institucionální platformy se zásadně liší kvůli měřítku zúčtovaných aktiv. Maloobchodní burzy obvykle používají směs horkých (online) a studených (offline) peněženek k řízení prostředků uživatelů. Horká peněženka zpracovává okamžité výběry a likviditu pro obchodování, zatímco většina aktiv je uchována ve studeném úložišti. Maloobchodní uživatelé však obecně spoléhají na interní bezpečnostní protokoly burzy a nemají segregované on-chain účty.

Kvalifikovaní úschovníci

Institucionální klienti často vyžadují použití „Qualified Custodian“. Jedná se o regulační označení pro entity licencované k držení aktiv klientů. Institucionální infrastruktura odděluje obchodní místo od poskytovatele úschovy. Toto oddělení povinností zajišťuje, že i když obchodní desk čelí insolvenci, aktiva klienta zůstávají v bezpečí v segregovaném trezoru. Coinbase Institutional například chrání miliardy v aktivech pomocí tohoto segregovaného modelu, což poskytuje vrstvu důvěry nezbytnou pro firemní governance.

Protokoly studeného úložiště

Pro vysoce objemové OTC desky a institucionální úschovny zahrnuje studené úložiště složité fyzické a digitální bezpečnostní opatření. Často to zahrnuje multisig peněženky, kde soukromé klíče jsou rozděleny a uloženy na geograficky rozptýlených, bezpečných místech. Pro vykonání transakce z těchto trezorů je potřeba více autorizovaného personálu k podpisu, často s časovými zpožděními. To je v ostrém kontrastu s maloobchodní bezpečností, která obvykle spoléhá na 2FA (dvoufázovou autentizaci) a e-mailová potvrzení pro výběry.

Audit a pojištění

Institucionální infrastruktura obvykle přichází s vyššími standardy auditu a pojištění. Úschovny obsluhující hedge fondy a korporace procházejí pravidelnými SOC 1 a SOC 2 audity k ověření bezpečnostních kontrol a finančního zdraví. Navíc často mají komerční pojistné polisy proti krádeži nebo ztrátě aktiv. Zatímco některé špičkové maloobchodní burzy tyto standardy přijaly, jsou povinnou základnou pro jakoukoli platformu obsluhující institucionální kapitál.

Regulační a compliance rámce

Regulační prostředí určuje velkou část rozdílu infrastruktury mezi maloobchodním a institucionálním obchodováním. Maloobchodní burzy musí dodržovat zákony Know Your Customer (KYC) a Anti-Money Laundering (AML), což vyžaduje od uživatelů nahrání identifikačních dokumentů. Proces screening je však často automatizovaný a navržený pro rychlost k onboardingu tisíců uživatelů rychle.

Rozšířené due diligence

Institucionální desky provádějí Enhanced Due Diligence (EDD). To jde daleko za jednoduchou verifikací ID. Desky musí ověřit zdroj prostředků, korporátní strukturu protistrany a konečné prospěšné vlastníky entity. Tento proces je manuální, rigorózní a časově náročný. Zajišťuje, že velké bloky kapitálu vstupující do kryptoprostoru jsou legitimní a v souladu s globálními bankovními regulacemi. Tato úroveň kontroly je nezbytná, protože institucionální obchody jsou často dostatečně velké, aby spustily bankovní upozornění a regulační audity.

Geografická omezení

Regulační compliance také určuje, kde tyto služby mohou fungovat. Některé OTC desky jsou licencovány pouze v specifických jurisdikcích, jako New York (pod BitLicense) nebo specifické evropské země. Maloobchodní burzy často mají širší dosah, ale mohou omezovat specifické funkce, jako futures nebo margin trading, na základě polohy uživatele. Institucionální desky musí navigovat složitou síť přeshraničních finančních regulací k legálnímu vypořádání obchodů mezi mezinárodními entitami.

Infrastruktura daňového hlášení

Pro maloobchodní obchodníky je daňové hlášení často otázkou stažení CSV souboru s historií transakcí a importu do daňového softwaru. Institucionální platformy poskytují na míru vytvořené nástroje daňového hlášení, které se integrují přímo s firemním účetním softwarem. Protože swapy a obchody jsou zdanitelnými událostmi, přesnost sledování nákladové báze pro miliony dolarů v aktivech je klíčová. Institucionální infrastruktura podporuje specifické účetní metody jako FIFO (First-In, First-Out) nebo identifikaci specifických lotů k optimalizaci daňových závazků.

Role swap platforem

Mezi tradičními maloobchodními burzami a institucionálními desky stojí swap platformy. Tyto služby nabízejí zjednodušený mechanismus pro převod jednoho aktiva na jiné. Na rozdíl od obchodní burzy, kde uživatelé spekulují na směr ceny, jsou swap platformy primárně zaměřené na utility. Jsou navrženy pro uživatele, kteří potřebují vyměnit specifická tokena pro diverzifikaci portfolia nebo utility účely spíše než aktivní generování zisku.

Nekustodiální povaha

Mnoho swap platforem funguje na nekustodiálním základě. Tato infrastruktura umožňuje uživatelům obchodovat přímo ze svých soukromých peněženek bez vkládání prostředků na centralizovanou burzu. To odpovídá etosu decentralizace a snižuje riziko protistrany, protože platforma nikdy nedrží prostředky uživatele. Pro maloobchodní uživatele to nabízí úroveň bezpečnosti podobnou institucionální segregaci, ale bez složitých právních rámců.

Meziřetězcové schopnosti

Swap infrastruktura se často specializuje na meziřetězcovou interoperabilitu. Zatímco tradiční burzy jsou silosovými ekosystémy, moderní swap platformy spojují různé blockchainy (např. výměna Bitcoinu za token založený na Ethereum). To vyžaduje složitou backendovou technologii, která interaguje s více blockchainovými sítěmi současně. Pro instituce je tato schopnost klíčová pro přesun kapitálu mezi různými protokoly decentralizovaných financí (DeFi) bez navigace více přihlášení na centralizovaných burzách.

Automatizace a rychlost

Swap platformy využívají automatizaci k poskytování okamžitých kvotací a provedení. Často agregují sazby z různých jiných burz k nabídnutí konkurenceschopné ceny. Tato technologie zrcadlí Smart Order Routing používané institucionálními desky, ale je zabalena pro maloobchodního spotřebitele. Demokratizuje přístup k efektivní cenotvorbě, ačkoli uživatelé musí být stále ostražití vůči spreadovým poplatkům typickým pro tyto pohodlné prostředí „bez potřeby účtu

Provozní rizika a úvahy

Každé obchodní místo přináší specifická rizika. Maloobchodní burzy jsou centralizovanými cíli pro hackery. Pokud je horká peněženka maloobchodní burzy kompromitována, prostředky uživatelů mohou být ukradeny. Maloobchodní uživatelé také čelí riziku insolvence platformy, kdy burza nemusí držet rezervy 1:1 pro vklady zákazníků. Toto riziko je zmírněno použitím platforem, které poskytují Proof of Reserves, ale zůstává centrální obavou maloobchodního sektoru.

Riziko protistrany v OTC

Institucionální OTC obchodování minimalizuje riziko hackování prostřednictvím studeného úložiště, ale zavádí riziko protistrany. V obchodě existuje krátké okno, kdy jedna strana poslala prostředky a druhá ještě neopětovala. Zatímco escrow služby a etablované vrstvy vypořádání to zmírňují, reputace OTC desku je klíčová. Instituce silně spoléhají na právní vymahatelnost svých obchodních dohod a finanční solventnost obchodního desku k zajištění vypořádání podle slibu.

Expozice tržní volatilitě

Oba sektory čelí riziku volatility, ale infrastruktura ho řeší odlišně. Maloobchodní platformy mohou zažít výpadky nebo „přetížení systému“ během extrémních tržních pohybů, což uzamkne uživatele mimo jejich účty. Institucionální desky, fungující přes soukromé linky a hlasové obchodování, obvykle mohou pokračovat ve funkci během vysoké volatility, což poskytuje klíčovou záchrannou síť pro velké investory k opuštění nebo vstupu do pozic, když selže veřejná infrastruktura.

Závěr

Rozdíl mezi institucionálními kryptoměnovými obchodními desky a maloobchodními burzami není pouze otázkou velikosti účtu; jedná se o zásadní rozdíl v infrastruktuře, modelech poplatků a řízení rizik. Maloobchodní burzy vynikají v poskytování přístupu, průhlednosti a uživatelsky přívětivých rozhraní pro širokou veřejnost. Demokratizují finance tím, že umožňují komukoli s internetovým připojením účastnit se ekonomiky digitálních aktiv. Nicméně jejich veřejná povaha a mechanika pořadníku objednávek je činí nevhodnými pro přesun masivních množství kapitálu bez významných nákladů.

Institucionální desky poskytují nezbytnou protiváhu, nabízejí soukromí, hlubokou likviditu a personalizované provedení, které chrání velké investory před slippage na trhu. Jejich modely poplatků, postavené na spreadu spíše než provizích, odpovídají potřebám firemních pokladen a hedge fondů. Jak kryptotrh dospívá, technologie pohánějící oba sektory se sbližuje, přičemž maloobchodní platformy přijímají bezpečnost na institucionální úrovni a institucionální desky integrují rychlost a automatizaci maloobchodních aplikací.

Volba mezi maloobchodní burzou a institucionálním deskem nakonec závisí na tom, zda obchodník upřednostňuje okamžitou dostupnost a průhlednost nebo kvalitu provedení a důvěrnost obchodu.