Pro mnoho nováčků v prostředí kryptoměn začíná obchodování na spotových trzích – přímé nákupy Bitcoinu (BTC) nebo Etherea (ETH) s nadějí, že cena poroste. Nicméně svět sofistikovaného finančního managementu sahá daleko za jednoduché nákupy a prodeje. Jakmile investoři vytvoří základní portfolio, nevyhnutelně narazí na potřebu chránit své zisky, omezit potenciální ztráty nebo generovat příjmy bez ohledu na směr trhu. Zde vstupují do hry opce.

Kryptoměnové opce jsou silné derivátové nástroje, které nabízejí finanční flexibilitu, kterou standardní spotové obchodování nebo dokonce základní futures kontrakty nemohou nabídnout. Na rozdíl od spekulativních nástrojů navržených čistě pro páku a vysoké riziko jsou opce v podstatě nástroji pojištění a řízení rizik. Umožňují investorům řídit volatilitu, stanovit přesné cenové podlahy a stropy pro své aktiva a zajistit významné pozice proti nepříznivým pohybům trhu.

Tento průvodce je strukturován tak, aby absolutní začátečníky provedl základy kryptoměnových opcí. Začneme definováním klíčových konceptů call a put opcí, přejdeme k praktickým, nízkorizikovým strategiím, jako je pojištění portfolia, a vyvrcholíme vysvětlením podkladových matematických citlivostí – Řeků – které řídí, jak jsou opce ceněny a chovají se. Naše zaměření zůstane celou dobu pevně na používání opcí ne pro agresivní spekulace, ale jako nezbytné nástroje pro odpovědné, pokročilé řízení portfolia.

Základy: Co jsou kryptoměnové opce?

Smlouva kryptoměnové opce je derivátový nástroj – její hodnota je odvozená z hodnoty podkladového aktiva, jako je Bitcoin nebo Ethereum. Klíčové je, že opce dává držiteli právo, ale ne povinnost, koupit nebo prodat podkladové aktivum za předem stanovenou cenu do nebo na určený datum.

Tento koncept „právo, ne povinnost“ je to, co odlišuje opce od futures kontraktů. Futures kontrakt zavazuje jak kupujícího, tak prodávajícího k transakci na datum expirace, což přináší významné povinné riziko. Opce nabízejí flexibilitu; pokud se trh pohne proti držiteli, může jednoduše nechat opci expirovat bezcennou a ztratit pouze počáteční cenu.

Opce vs. Spotové obchodování

Když se zapojíte do spotového obchodování, okamžitě transakčně převádíte vlastnictví kryptoměny. Pokud koupíte 1 BTC za 60 000 $, utratíte 60 000 $ a vlastníte aktivum, čímž se vystavujete veškeré následné cenové volatilitě.

Transakce s opcí je však transakcí zahrnující přenos rizika. Místo nákupu aktiva kupujete kontrakt, který ovládá potenciální budoucí cenu aktiva.

Analogii: Pojišťovací police

Představte si nákup opce jako nákup pojištění auta. Zaplatíte malý poplatek (prémií) pojišťovně. Pokud dojde k velké nehodě (trh prudce klesne), vaše police (opce) zaručuje, že vaše ztráty jsou omezené nebo že vaše aktivum může být chráněno na určité hodnotě (cenou strike). Pokud k nehodě nedojde, ztratíte pouze malou prémií, ale ochránili jste se před katastrofickým rizikem.

Klíčová terminologie

Abychom pochopili opce, musíte nejprve ovládnout čtyři základní pojmy:

1. Prémiová (Cena)

Prémiová je cena, kterou kupující zaplatí prodávajícímu (psači) opčního kontraktu. Jedná se o předem zaplacenou cenu za právo opci uplatnit. Pokud opce expirová bezcenná, maximální ztráta kupujícího je zaplacená prémiová a maximální zisk prodávajícího je přijaté prémiová.

2. Cena strike (Dohodnutá cena)

Cena strike (nebo cena uplatnění) je specifická cena, za kterou lze podkladové aktivum koupit nebo prodat, pokud je opce uplatněna. Pokud se BTC obchoduje za 65 000 $, a vy koupíte opci se strike cenou 70 000 $, 70 000 $ je zaručená transakční cena.

3. Datum expirace (Lhůta)

Opce mají omezenou životnost. Datum expirace je poslední den, kdy lze kontrakt uplatnit. Kryptoměnové opce jsou obvykle dostupné s denní, týdenní, měsíční nebo čtvrtletní expirací. Po uplynutí tohoto data je kontrakt mrtev.

4. Vnitřní hodnota a časová hodnota

- Vnitřní hodnota: Jedná se o okamžitý zisk, který byste realizovali, kdybyste opci uplatnili hned teď. Opce má vnitřní hodnotu pouze tehdy, pokud je In the Money (ITM).

- Časová hodnota: Jedná se o část prémiové, která odráží možnost, že se opce dostane do zisku před expirací. Všechny opce ztrácejí časovou hodnotu při blížení se k expiraci, což je koncept známý jako Theta Decay.

Rozluštění klíčových nástrojů: Call a Put opce

Opční kontrakty se dělí na dva základní typy: Call Options a Put Options. Každý uděluje jiný typ práva a používá se pro různé směrové pohledy nebo potřeby zajištění.

Call opce: Právo koupit

Call Option uděluje držiteli právo koupit podkladové aktivum za stanovenou strike cenu do nebo na datum expirace.

Kdo kupuje call opce a proč?

Investoři kupují call opce, když jsou bullish na podkladové aktivum. Věří, že cena aktiva výrazně poroste nad strike cenu před expirací.

Příklad použití (spekulativní): BTC se aktuálně obchoduje za 60 000 $. Věříte, že příští měsíc překročí 70 000 $.

- Koupíte call opci se strike cenou 65 000 $, zaplatíte prémií 1 000 $.

- Pokud BTC poroste na 75 000 $ do expirace, můžete uplatnit právo koupit BTC za 65 000 $ (strike cena) a okamžitě ho prodat na spotovém trhu za 75 000 $. Váš zisk je 10 000 $ mínus 1 000 $ prémiová, tedy 9 000 $.

- Pokud BTC klesne na 55 000 $, jednoduše necháte opci expirovat. Ztratíte pouze 1 000 $ prémií.

Nákup call opcí je způsobem, jak vsadit na vzestupný pohyb s definovaným, omezeným rizikem (prémií).

Put opce: Právo prodat

Put Option uděluje držiteli právo prodat podkladové aktivum za stanovenou strike cenu do nebo na datum expirace.

Kdo kupuje put opce a proč?

Investoři kupují put opce, když jsou bearish nebo, co je důležitější, když chtějí chránit aktiva, která již vlastní, před sestupovým pohybem.

Příklad použití (zajišťovací/ochranný): Vlastníte 1 ETH v hodnotě 3 000 $, ale jste nervózní z nadcházejícího krachu na trhu.

- Koupíte put opci se strike cenou 2 800 $, zaplatíte prémií 100 $.

- Pokud ETH klesne na 2 000 $, můžete uplatnit právo prodat svůj ETH za 2 800 $ (strike cena). Ztráta na vaší držbě ETH je omezena na 200 $ (aktuální cena 3 000 $ - strike 2 800 $) plus 100 $ prémiová.

- Pokud ETH poroste na 3 500 $, necháte put opci expirovat bezcennou. Ztratíte 100 $ prémií, ale hodnota vaší držby ETH vzrostla o 500 $, což ochranu činí výhodnou.

Nákup put opcí je nejjednodušší a nejúčinnější způsob zajištění proti sestupovému riziku, působící jako pojištění portfolia.

Dynamika: Kupující vs. Prodávající (Long vs. Short)

K vytvoření opčního kontraktu jsou potřeba dvě strany:

| Role | Pozice | Akce | Profil rizika |

|---|---|---|---|

| Buyer (Long) | Long Call nebo Long Put | Zaplácí prémií | Riziko je omezené na zaplacenou prémií. Potenciální zisk je neomezený (pro Call) nebo významný (pro Put). |

| Seller (Short/Writer) | Short Call nebo Short Put | Přijme prémií | Zisk je omezený na přijatou prémií. Riziko je potenciálně neomezené (pro Short Call) nebo významné (pro Short Put). |

Proč je prodej opcí vysoce pokročilý: Zatímco prodej (nebo „psaní“) opcí vám zaručuje předem přijatou prémií, vystavuje prodávajícího potenciálně neomezenému riziku. Pokud prodáte Call a cena vystřelí vzhůru, jste povinni prodat aktivum pod tržní cenou, což vás nutí ho získat se ztrátou. Kvůli tomuto neomezenému sestupovému riziku je prodej opcí obecně vyhrazen zkušeným obchodníkům se silným zajištěním rizik a výslovně není doporučen pro začátečníky zaměřené na jednoduché zajištění.

Opce pro řízení rizik: Základní strategie zajištění

Hlavní síla opcí spočívá v jejich schopnosti přesně definovat riziko. Kombinací vlastnictví podkladového aktiva se specifickými opčními kontrakty mohou investoři implementovat účinné strategie zajištění, které minimalizují volatilitu a maximalizují efektivitu kapitálu.

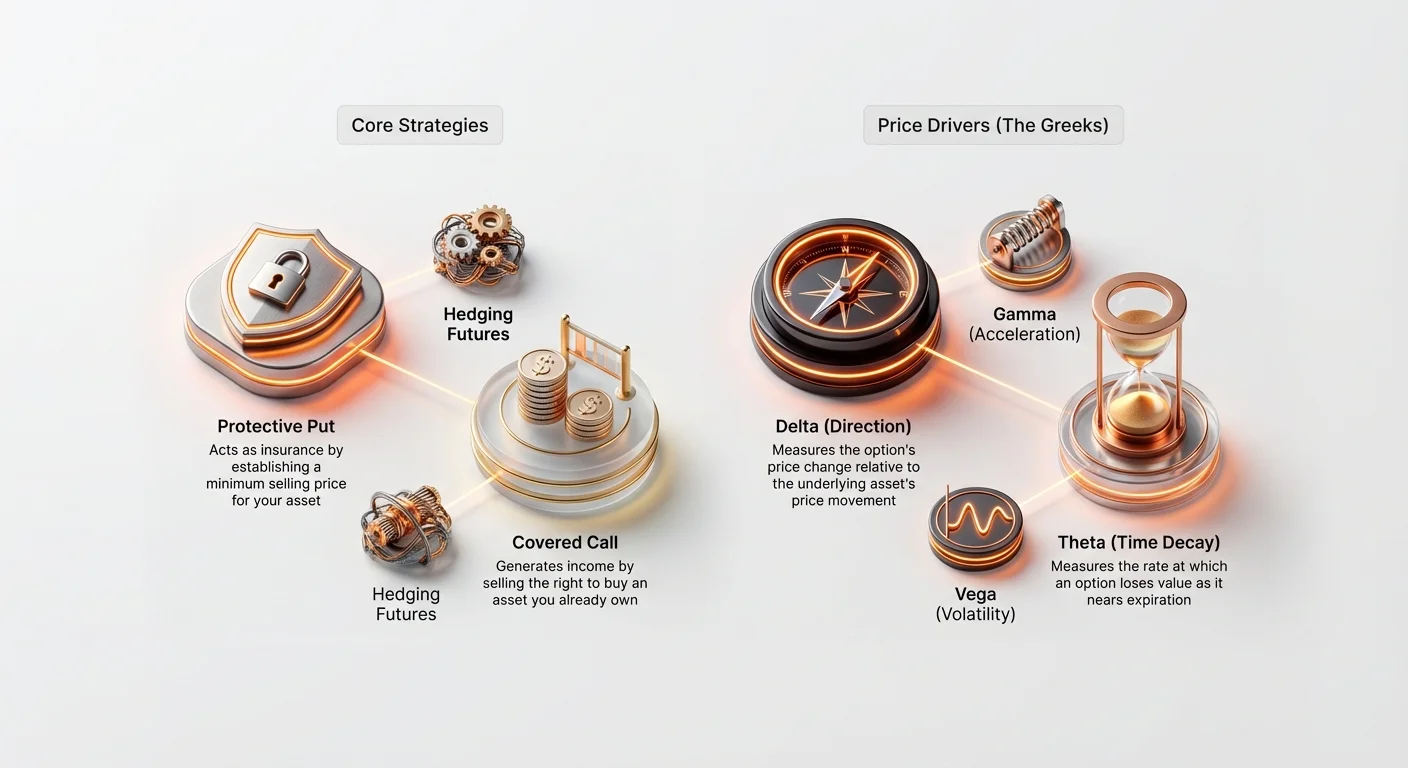

Ochranná Put: Pojištění vašeho portfolia

Ochranná Put je snad nejdůležitější základní strategie zajištění pro dlouhodobé investory. Zahrnuje nákup put opce na aktivum, které již vlastníte (nebo „držíte long“).

Jak to funguje: Vytvoření cenové podlahy

Když vlastníte aktivum (např. 1 BTC) a koupíte put opci (na 1 BTC) se strike cenou mírně pod aktuální tržní cenou, vytvoříte zaručenou minimální prodejní cenu pro své aktivum. To je ekvivalent nastavení pojišťovacího franšízy.

Příklad: Ochrana držby Bitcoinu

- Aktuální pozice: Držíte 1 BTC, aktuálně obchodovaný za 60 000 $.

- Strategie: Kupte 30denní Put opci se strike cenou 55 000 $ za prémií 1 500 $.

| Scénář | Pohyb ceny BTC (30 dní) | Akce/Výsledek | Čistý zisk/ztráta |

|---|---|---|---|

| A. Krach trhu | BTC klesne na 45 000 $. | Uplatníte Put za 55 000 $, prodáte svůj BTC za 55 000 $. | Ztráta je omezena na 5 000 $ (pokles trhu) + 1 500 $ (prémií) = 6 500 $. (Bez put by ztráta byla 15 000 $). |

| B. Růst trhu | BTC poroste na 65 000 $. | Necháte Put za 55 000 $ expirovat bezcennou. | Zisk 5 000 $ (oceňování aktiva) - 1 500 $ (prémií) = 3 500 $. |

Klíčové ponaučení je, že ochranná Put eliminuje ocasí riziko – nebezpečí katastrofických, ostrých poklesů – zatímco umožňuje investorovi plně těžit z jakéhokoli vzestupného oceňování mínus malé náklady na prémií.

Covered Call: Generování příjmů z držeb

Strategie Covered Call je nástroj generování příjmů vhodný pro investory, kteří drží aktivum (jako ETH nebo BTC) a jsou ochotni ho prodat, pokud cena poroste nad určitý bod, nebo pokud věří, že aktivum bude obchodováno bočně (v rozmezí) po určitou dobu.

Strategie zahrnuje vlastnictví podkladového aktiva („cover“) a prodej (psaní) call opce proti němu.

Jak to funguje: Sbírání prémií za omezený vzestup

Prodejem call opce okamžitě sbíráte prémií. Na oplátku přijímáte povinnost prodat aktivum za strike cenu, pokud se kupující rozhodne opci uplatnit.

Příklad: Prodej call opcí na Ethereum

- Aktuální pozice: Držíte 10 ETH, aktuálně obchodovaných za 3 000 $ za minci (celkem 30 000 $).

- Strategie: Prodejte 60denní Call opci se strike cenou 3 300 $, sbírejte prémií 100 $ za kontrakt (nebo celkem 1 000 $).

| Scénář | Pohyb ceny ETH (60 dní) | Akce/Výsledek | Čistý zisk/ztráta |

|---|---|---|---|

| A. Cena roste (opce uplatněna) | ETH poroste na 3 500 $. | Kupující uplatní call. Jste povinni prodat svých 10 ETH za 3 300 $. | Získáte z oceňování až do 3 300 $ plus 1 000 $ prémií. Zmeškáte oceňování nad 3 300 $, ale zajistili jste si zaručenou prodejní cenu. |

| B. Cena klesne nebo zůstane stabilní (opce expirová) | ETH klesne na 2 900 $. | Opce expirová bezcenná. Držíte svých 10 ETH. | Stále si necháte 1 000 $ přijaté prémií, generujete příjem i přes mírný pokles podkladového aktiva. |

Covered Call je často používána velkými institucemi k systematickému generování výnosů z jejich dlouhodobých, vysoce kapitálových držeb během období očekávané nízké volatility.

Pochopení faktorů cenování opcí: Řecí

Abyste překročili pouhé provádění základních strategií, sofistikovaný obchodník musí pochopit klíčové faktory, které způsobují změnu prémiové opce v reálném čase. Tyto faktory jsou známé jako Greeks – sada matematických měr, které definují citlivost opce na různé tržní proměnné.

Zatímco výpočty za Řecími jsou složité (založené na modelu Black-Scholes), pochopení jejich základních rolí je nezbytné pro řízení rizik.

Delta (Δ): Směrová citlivost

Delta měří, o kolik se očekává změna ceny opce (prémiové) za každých 1 $ pohyb v ceně podkladového aktiva.

- Call Delta: Od 0 do +1,0.

- Put Delta: Od 0 do -1,0.

Interpretace: Pokud má Call opce Delta 0,60, znamená to, že pokud BTC poroste o 1 $, prémiová opce vzroste o 0,60 $.

- At-the-Money (ATM) opce (kde strike cena rovná se aktuální tržní ceně) mají typicky Delta blízko 0,50 (pro Call) nebo -0,50 (pro Put).

- Deep In-the-Money (ITM) opce (vysoce ziskové) se chovají téměř jako podkladové aktivum samo, s Delta blížící se 1,0 nebo -1,0.

Použití pro zajištění: Delta pomáhá investorům určit směrovou expozici celkového portfolia. Pokud má portfolio čistou Deltu 20, znamená to, že portfolio získá 20 $ za každých 1 $ růst ceny podkladového aktiva. Obchodníci používají opce k vyvážení své Delty (proces nazvaný Delta Hedging), aby udělali svou celkovou pozici neutrální vůči malým cenovým změnám.

Gamma (Γ): Zrychlení Delty

Gamma měří míru změny Delty. Jednoduše řečeno, pokud je Delta rychlostí změny prémiové opce, Gamma je zrychlení nebo plynový pedál.

Interpretace: Gamma je nejvyšší pro opce At-the-Money. To znamená, že jak se cena podkladového aktiva pohybuje k strike ceně nebo od ní, Delta se mění velmi rychle, což činí prémií opce vysoce citlivou na pohyb.

Praktické použití: Vysoká Gamma indikuje vysoké riziko. Obchodníci s vysokou Gammou musí neustále monitorovat a rebalancovat svá zajištění, protože jejich směrová expozice (Delta) se rychle mění i při malých pohybech trhu.

Theta (Θ): Dopad časového úpadku

Theta měří, o kolik opce ztrácí hodnotu prémiové každý den čistě kvůli uplynutí času. Theta je vždy záporná pro kupující opce, což odráží realitu, že čas pracuje proti kupujícímu.

Interpretace: Pokud má opce Theta -0,05, prémiová opce ztratí zítra 0,05 $ hodnoty, za předpokladu, že vše ostatní zůstane stejné.

Klíčová charakteristika: Úpadek Thety se dramaticky zrychluje, jak se opce blíží k datu expirace. Proto opce s jedním dnem do expirace ztrácí hodnotu mnohem rychleji než opce s 90 dny.

Použití pro zajištění: Investoři musí zohlednit Thetu při výběru opcí. Pro zajištění velkých pozic je často nákladově efektivnější kupovat opce s delším horizontem (např. tři měsíce), protože zažívají méně denního úpadku Thety než krátkodobé týdenní opce.

Vega (ν): Magnet volatility

Vega měří citlivost opce na změny implikované volatility (IV) podkladového aktiva. Volatilita je očekávání trhu, jak moc se cena bude v budoucnu pohybovat.

Interpretace: Pokud má opce Vega 0,15, znamená to, že pokud implikovaná volatilita vzroste o 1 %, prémiová opce vzroste o 0,15 $.

Klíčový vztah: Protože opce jsou v podstatě nástroje, které těží z pohybu (nahoru nebo dolů), je volatilita jejich životní esencí. Vyšší implikovaná volatilita vždy vede k vyšším prémiím opcí.

Použití pro zajištění: Vega je kritická pro obchodníky, kteří používají opce k zajištění proti volatilitě samotné. Pokud očekáváte velkou událost, která by mohla způsobit divoké cenové výkyvy, nákup opcí (dlouhá expozice Vega) zvýší hodnotu vašeho zajištění s rostoucí nejistotou trhu, i když se cena ještě nepohnula.

Volatilita: Srdce oceňování opcí

Zatímco cena podkladového aktiva je zjevným faktorem, volatilita je největším jediným hnacím motorem prémiové ceny opce. Opcie jsou v podstatě sázky na budoucí nejistotu; čím je budoucnost nejistější, tím je kontrakt cennější. Tato nejistota se měří prostřednictvím volatility, která se obecně dělí do dvou typů: Implicitní a Realizovaná.

Implicitní volatilita (IV): Předpověď trhu

Implicitní volatilita (IV) je očekávání trhu, jak volatilní bude podkladové aktivum během životnosti kontraktu opce. Není vypočítána z historických pohybů cen; místo toho je odvozena zapojením aktuální tržní ceny prémiové opce, spolu s cenou vykonání, dobou do expirace a aktuální cenou aktiva, do modelu oceňování opcí.

IV je odrazem poptávky a strachu:

- Vysoká IV: Naznačuje, že trh očekává významné cenové výkyvy. Když se blíží významné události (např. upgrady sítě, regulační rozhodnutí), poptávka po opcích prudce stoupá, což zvyšuje IV a prémie.

- Nízká IV: Naznačuje, že trh očekává stabilitu a malý pohyb.

Důležitost pro hedžeře: Při nákupu pojištění (ochranné puty) je chcete koupit, když je IV nízká, protože prémiová cena bude levnější. Pokud počkáte, dokud IV nebude vysoká (tj. strach dosáhne vrcholu), vaše pojištění bude extrémně drahé.

Realizovaná volatilita (RV): Skutečný pohyb

Realizovaná volatilita (RV), známá také jako historická volatilita (HV), měří, o kolik se aktivum skutečně pohybovalo za konkrétní minulé období. Jedná se o historickou statistiku vypočítanou z cenových dat.

Vztah k riziku: Vysoká RV znamená, že aktivum zažilo v minulosti velké, náhlé cenové výkyvy. RV i když nepředpovídá budoucnost, poskytuje obchodníkům referenční hodnotu pro přirozený rozsah pohybu aktiva.

Vztah IV/RV pro stratégy

Rozdíl mezi implicitní volatilitou a realizovanou volatilitou tvoří jádro pokročilé strategie obchodování s opcemi.

Scénář: IV > RV Pokud je implicitní volatilita (očekávání trhu) výrazně vyšší než realizovaná volatilita (historický pohyb), naznačuje to, že opce jsou předražené. Trh cení pohyb, který se historicky neprojevil. Pokročilí obchodníci se v tomto scénáři mohou snažit opce prodávat (např. prodej krytých callů), aby využili nafouknutých prémií, za předpokladu, že volatilita se neprojeví.

Scénář: IV < RV Pokud je implicitní volatilita nižší než realizovaná volatilita, naznačuje to, že opce jsou potenciálně podhodnocené. Trh očekává klidnější budoucnost, než jakou aktivum zažilo v nedávné minulosti. Toto je vynikající doba pro hedžeře koupit ochranné opce, protože pojištění je levnější vzhledem k historickému riziku.

Praktický tip: Strategičtí hedžeři hledají situace, kdy je cena pojištění (IV) nízká v poměru k aktuální úrovni rizika (RV), aby zajistili nejlepší ceny pro své ochranné puty.

Pokročilé aplikace zajištění

Jakmile ovládnete základy Call, Put a Řeků, opce lze využít v komplexních scénářích, zejména ve spojení s jinými deriváty jako futures.

Použití opcí k zajištění futures pozic

Futures a perpetuální kontrakty umožňují obchodníkům používat vysokou páku, což zvětšuje jak potenciální zisky, tak potenciální ztráty, včetně povinné likvidace. Opce poskytují silný nástroj k ochraně vysoce pákových futures pozic bez snižování páky samotné.

Problém s pákovými long futures

Pokud držíte 10x pákový long BTC perpetuální futures kontrakt, 10% pokles ceny BTC by mohl vést k likvidaci a úplné ztrátě kolaterálu.

Řešení: Nákup ochranné Put

Současným držením pákového long futures kontraktu a nákupem ochranné Put opce můžete vytvořit syntetickou zaručenou cenovou podlahu.

Příklad: Zajištění pákového longu

- Futures pozice: Long 1 BTC futures kontrakt za 60 000 $ (10x páka). Likvidační cena blízko 54 000 $.

- Opční zajištění: Kupte Put opci se strike cenou 55 000 $.

- Výsledek: Pokud BTC prudce klesne, hodnota Put opce vystřelí vzhůru, jak se dostane hluboko do zisku. Tento zisk z Put kontraktu lze použít k vyrovnání ztrát z margin callu na futures pozici, což efektivně zvyšuje likvidační cenu nebo pokrývá ztrátu z nutného doplnění marže a brání vyhlazení pákové pozice.

Tato kombinovaná strategie poskytuje vysoké potenciální výnosy páky, zatímco zajišťuje předem stanovenou maximální ztrátu, což je nemožné dosáhnout pouze stop-loss příkazy (které mohou selhat během náhlých flash crashů na trhu).

Opce pro range trading (Straddles a Strangles)

Zatímco naše zaměření je na zajištění, pochopení strategií, které kapitalizují na volatilitě, je užitečné. Straddles a Strangles jsou dvě populární kombinace používané, když obchodník očekává významný pohyb, ale není si jistý směrem.

- Long Straddle: Kupte Call a Put opci se stejnou strike cenou a stejným datem expirace. Tato strategie vyplatí, pokud se aktivum pohnulo prudce nahoru NEBO dolů. Je to čistá sázka na volatilitu (long Vega).

- Long Strangle: Kupte Call nad tržní cenou a Put pod tržní cenou (různé strike). To je levnější než straddle, ale vyžaduje ještě větší cenový pohyb k zisku.

Tyto strategie jsou silná zajištění pro situace zahrnující binární riziko – kde událost může poslat cenu divoce do jakéhokoli směru (např. čekání na velké oznámení centrální banky nebo rozhodnutí soudu).

Nejlepší postupy pro začátečníky v kryptoměnových opcích

Opce jsou složité a ačkoli jsou vynikajícími nástroji řízení rizik, vyžadují disciplínu a pečlivé provedení. Začátečníci by se měli držet přísných pokynů před vstupem na trh s opcemi.

1. Začněte s paper tradingem a demo účty

Nikdy neprovádějte obchod s opcemi s reálným kapitálem, dokud plně nepochopíte, jak Delta, Theta a Vega ovlivňují prémií. Většina hlavních derivátových burz nabízí demo nebo „paper trading“ účty s syntetickými fondy. Cvičte nákup ochranných put a covered call a sledujte, jak se prémiová mění denně kvůli časovému úpadku (Theta) a cenovému pohybu (Delta).

2. Upřednostňujte ochranné Put před spekulativními Call

Pro účely řízení rizik začněte používat opce čistě k ochraně stávajících dlouhodobých držeb (Ochranné Put). To omezuje vaši expozici na cenu prémiové, zatímco vám dává nezbytné zkušenosti s expirací a mechanikou uplatnění kontraktu. Vyhněte se nákupu nahých Call nebo Put pro spekulace, dokud nemáte významné zkušenosti.

3. Zaměřte se na delší expirace (vyšší tolerance Theta)

Krátkodobé opce (týdenní) mají dramaticky vyšší úpadek Thety. To znamená, že vaše zajištění rychle ztrácí hodnotu. Zatímco měsíční nebo čtvrtletní opce stojí více předem, časový úpadek je rozložen, což je činí mnohem shovívavějšími pro začátečníky, kteří nemusí kontrolovat pozici hodinově.

4. Nikdy neprodávejte (nepíšte) opce

Jak bylo uvedeno dříve, prodej nebo psaní opcí (Short Call nebo Short Put) přináší riziko neomezených ztrát. To je nejrychlejší cesta pro nového obchodníka k katastrofické finanční škodě. Pouze pokročilé finanční instituce nebo profesionálové s hlubokým kolaterálem by měli zvažovat psaní opcí.

5. Zohledněte transakční náklady

Trhy s kryptoměnovými opcemi mohou zahrnovat významné poplatky, včetně obchodních poplatků, vypořádacích poplatků a někdy velkých požadavků na kolaterál. Zajistěte, aby prémiová, kterou platíte za zajištění, nebyla tak vysoká, že by erozi potenciální ziskovosti vaší podkladové pozice. Zajištění je o redukci rizika, ne o eliminaci nákladů.

Závěr

Kryptoměnové opce představují finanční páteř sofistikovaného managementu digitálních aktiv. Překračují jednoduché směrové sázky a poskytují investorům schopnost definovat přesnou expozici riziku, omezit ztráty a generovat stabilní příjmy ze stávajících držeb.

Ovládnutím rozdílu mezi Call a Put opcemi, pochopením toho, jak Řecí řídí cenové pohyby, a využitím analýzy volatility (IV vs. RV) mohou noví investoři vyvíjet se ve strategické účastníky trhu. Začněte s Ochrannou Put – považujte prémií opce za nezbytné pojištění vašeho portfolia – a postupně rozšiřujte své znalosti. Když se používají odpovědně, opce nejsou pouze složitým obchodním vozidlem, ale nezbytným nástrojem pro dlouhodobou preservaci kapitálu v volatilním světě kryptoměn.