Síť Ethereum funguje jako sdílený globální počítač schopný spouštět decentralizované aplikace a vykonávat složité výpočty. Pro zabezpečení této masivní digitální infrastruktury přešel protokol z energeticky náročného modelu důkaz práce na efektivnější mechanismus důkaz podílu. Tato změna zásadně změnila způsob fungování sítě a interakce účastníků s nativní měnou Ether. Pro investory a uživatele tento přechod představil koncept stakinku, metodu přispívající k bezpečnosti sítě při získávání odměn.

Staking zahrnuje uzamčení podílů účastníky k podpoře validace transakcí a vytváření nových bloků. Tímto tito účastníci, známí jako validátoři, nahrazují důlníky, kteří dříve zabezpečovali blockchain. Pohony pro staking jsou přímé. Validátoři dostávají kompenzaci za své služby, což vytváří engine generování výnosu nativní pro samotný protokol. Tento systém sladí zájmy sítě se zájmy držitelů tokenů.

Nicméně mechanismy za výnosem stakinku, měnová politika řídící tyto odměny a technické standardy umožňující likvidní alternativy jsou složité. Porozumění těmto prvkům vyžaduje hluboké ponoření do toho, jak Ethereum řídí svou nabídku, jak fungují poplatky a jak smart kontrakty umožňují nové formy finanční utility.

Mechanika konsenzu sítě

Od těžby k validaci

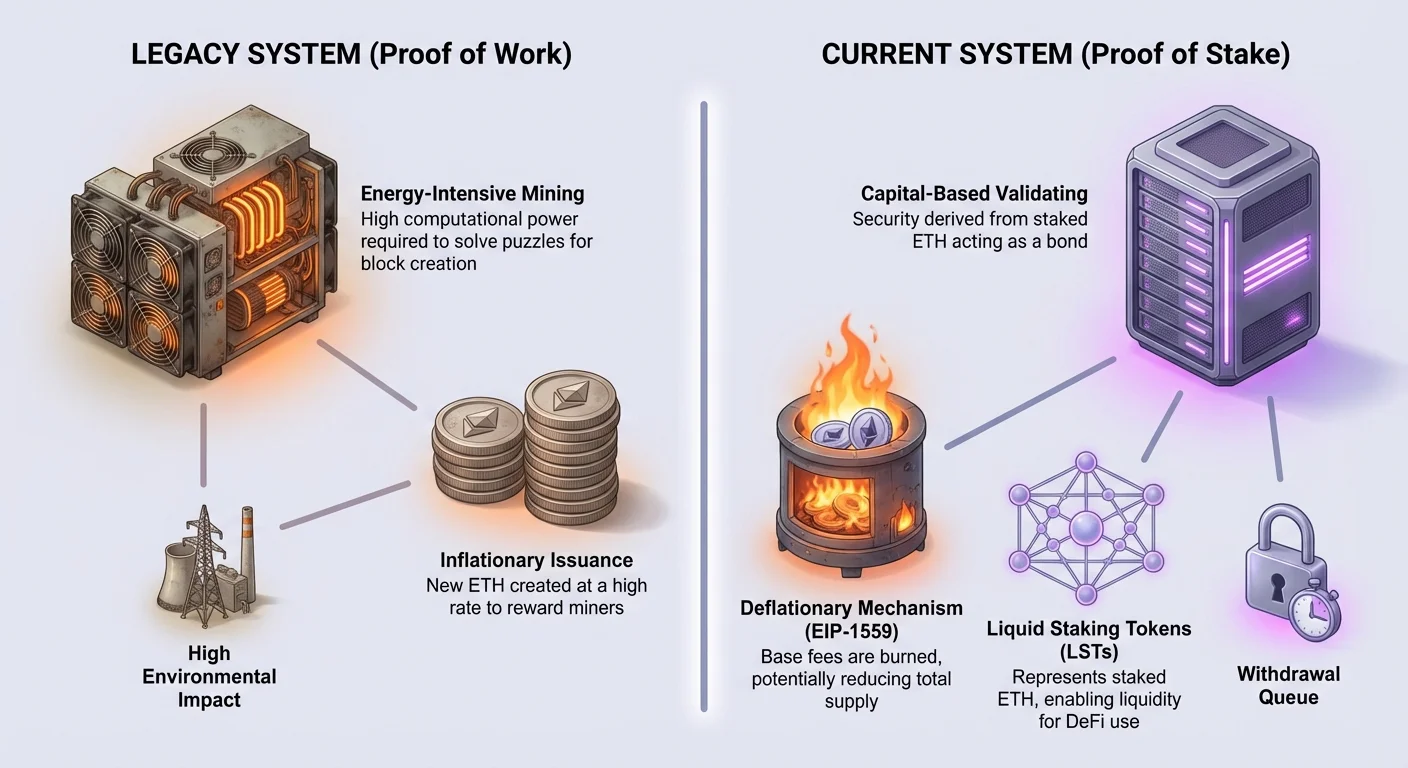

Historicky Ethereum spoléhala na důlníky k zpracování transakcí. V tomto starém systému důlníci používali výkonný hardware k řešení složitých matematických hádanek. První důlník, který hádanku vyřešil, získal právo přidat další blok do blockchainu. Byli odměněni nově vydaným ETH za své úsilí. Tento soutěživý proces poskytoval bezpečnost, ale spotřebovával obrovské množství elektřiny. Také vyžadoval významné fyzické vybavení a investice do hardwaru od účastníků.

Přechod na důkaz podílu tento dynamický systém úplně změnil. Síť již nevyžaduje fyzické těžební zařízení ani masivní spotřebu energie. Místo toho je bezpečnost odvozena z finančního závazku. Účastníci nyní ručí, nebo „stakeují“, své ETH jako kolaterál. Tento stake funguje jako závazek k dobrému chování. Pokud validátor jedná zlomyslně nebo nedostatečně plní své povinnosti, část jeho stake může být potrestána nebo zrezána. Tento ekonomický odstrašující prostředek zajišťuje, že validátoři jednají v nejlepším zájmu protokolu.

Role validátora

V modelu důkaz podílu protokol náhodně vybírá validátory k navržení nových bloků a potvrzení validity bloků navržených ostatními. Tento proces probíhá v pevných časových intervalech. Když je validátor vybrán k navržení bloku, seskupí čekající transakce a odesílá je do sítě. Ostatní validátoři pak tuto práci kontrolují. Jakmile je dosaženo konsenzu, blok je přidán do řetězce a stav účetní knihy je aktualizován.

Tento systém do určité míry demokratizuje účast, protože odstraňuje potřebu specializovaného počítačového hardwaru. Nicméně přesouvá požadavek na akumulaci kapitálu. K tomu, aby se stal plnohodnotným validátorem, je nutné vložit specifické množství ETH do oficiální depozitní smlouvy. Ti, kteří nedrží plnou částku potřebnou k provozu samostatného validátora, mohou stále participovat tím, že sdílejí své zdroje s ostatními. Tento kolektivní přístup umožňuje menším držitelům přístup k stejným příležitostem generování výnosu jako větším entitám.

Porozumění měnové politice Ethereum

Historické harmonogramy emise

Na rozdíl od Bitcoinu, který má tvrdý strop 21 milionů mincí vyrytý do jeho kódu, měnová politika Ethereum byla fluidnější. Celková nabídka není omezena, ale míra, v jaké se vytvářejí nové mince, se v průběhu času významně vyvíjela. Když se síť spustila, míra emise byla relativně vysoká. Pět ETH bylo vytvořeno s každým blokem, což vedlo k počáteční roční inflaci překračující 20 procent. Tato vysoká míra byla nutná k bootstrappingu sítě a incentivizaci raných důlníků.

V průběhu let upgrady protokolu systematicky snižovaly tuto emisi. V roce 2017 byla odměna za blok snížena z pěti ETH na tři ETH. Později, v roce 2019, byla dále snížena na dva ETH. Tyto snížení významně snížila inflační míru na jednociferné hodnoty. Cílem bylo vždy zabezpečit síť minimální nutnou emisí. Tento efektivní přístup zajišťuje bezpečnost bez zbytečného ředění hodnoty stávajících podílů.

Dopad EIP-1559

Významná změna v ekonomickém modelu Ethereum nastala s implementací Ethereum Improvement Proposal 1559 (EIP-1559). Před tímto upgradem fungoval trh s poplatky na jednoduchém aukčním systému, kde uživatelé biddovali za zahrnutí svých transakcí. EIP-1559 představila předvídatelnější základní poplatek pro každý blok. Klíčové je, že tento základní poplatek nedostávají validátoři. Místo toho je spálen, což znamená, že je trvale odstraněn z oběžné nabídky.

Tento mechanismus spalování působí jako protiváha k emisi nového ETH. Množství spáleného ETH závisí přímo na poptávce po prostoru v blocích. Když je síť přetížená a poptávka vysoká, je spáleno více ETH. Během období intenzivní aktivity může množství ETH zničených prostřednictvím základního poplatku překročit množství nově vytvořeného ETH. Tato dynamika vytváří přímé propojení mezi utilitou sítě a nedostatkem aktiva.

Deflační mechanismy

Kombinace snížené emise z přechodu na důkaz podílu a mechanismu spalování EIP-1559 má hluboké implikace. Přechod na důkaz podílu snížil množství nově vydaného ETH přibližně o 90 procent ve srovnání s érou důkaz práce. Protože validátoři mají nižší provozní náklady než důlníci, síť nepotřebuje vydávat tolik měny na placení bezpečnosti.

Když je tato nízká emise spárována s vysokým využitím sítě, Ethereum se může stát deflačním. Pokud míra spalování překročí míru emise, celková nabídka ETH se v průběhu času snižuje. Toto je významný odklon od tradičních inflačních měn. Naznačuje, že jak ekosystém roste a objem transakcí stoupá, dostupná nabídka podkladového aktiva se může smršťovat. Tento potenciál nedostatku přidává nový rozměr k hodnotovému návrhu držení a stakinku ETH.

Ekonomie výnosu stakinku

Výnos generovaný ze stakinku pochází ze dvou primárních zdrojů: emise nových tokenů a prioritních poplatků placených uživateli. Porozumění rozdílu mezi těmito dvěma přílivy příjmů je klíčové pro pochopení kolísání APY (roční procentní výnos).

| Zdroj příjmů | Původ | Příjemce |

|---|---|---|

| Odměny za bloky | Nová emise protokolu | Validátor |

| Prioritní poplatky | Tipy od uživatelů za transakce | Validátor |

| Základní poplatky | Náklady uživatelů na transakce | Spáleny (zničeny) |

Odměny za bloky a emise

První složkou výnosu stakinku je odměna za blok. Jedná se o nově ražené ETH, které protokol generuje k placení bezpečnosti. Tato míra je určena celkovým množstvím ETH stakovaných v síti. Protokol je navržen tak, aby vydával dostatek odměn k incentivizaci bezpečnosti, ale ne více. Jak více lidí stakeuje, míra odměny na validátora mírně klesá. Tento samo vyvažující mechanismus zajišťuje rovnováhu mezi bezpečností sítě a inflací.

Tyto odměny jsou vypláceny automaticky protokolem. Představují základní výnos, který validátor může očekávat dlouhodobě. Protože tato emise je programovatelná a předvídatelná na základě celkového stake, poskytuje relativně stabilní základ pro výpočty výnosu. Nicméně variabilní složka odměn často pohání krátkodobé kolísání výnosů ze stakinku.

Transakční poplatky a tipy

Druhá složka výnosu pochází z transakčních poplatků. Zatímco základní poplatek je spálen, uživatelé mají možnost přidat „prioritní poplatek“ nebo tip ke svým transakcím. Tento tip je incentivizací pro validátory, aby upřednostnili jejich konkrétní transakci před ostatními v mempoolu. Když je síť vytížená, uživatelé, kteří potřebují rychlé zpracování transakcí, zvýší své tipy.

Tyto tipy jsou vypláceny přímo validátorovi, který navrhuje blok. Na rozdíl od stabilního přílivu odměn za bloky může příjem z tipů být volatilní. Během vysoce očekávaného NFT mincí nebo náhlého tržního krachu poptávka po prostoru v blocích prudce stoupne. Důsledkem je, že tipy placené validátorům se mohou krátkodobě dramaticky zvýšit. To znamená, že výnos stakera je částečně závislý na celkové aktivitě a zdraví on-chain ekonomiky.

Koncept likvidního stakinku

Problém likvidity

Staking se podílí na zabezpečení sítě, ale přináší významný kompromis: illikviditu. Když uživatel vloží ETH do staking kontraktů, tyto prostředky jsou uzamknuty. Nelze je použít k obchodování, jako kolaterál v DeFi nebo odeslat do jiných peněženek. Navíc proces unstakinku není okamžitý. Existuje fronta na výběry a mechanismus zpoždění navržený k udržení stability sítě.

Toto uzamčení vytváří příležitostní náklady. Investor držící stakovaný ETH nemůže reagovat na pohyby trhu nebo využít tento kapitál jinde. Pro mnoho uživatelů je ztráta přístupu k likviditě bariérou k účasti. Chtějí získávat výnos spojený s bezpečností sítě, ale také chtějí svobodu používat svá aktiva v širším ekosystému. Tento dilema vedlo k inovaci likvidních staking tokenů.

Řešení ERC-20

K vyřešení problému likvidity vývojáři využívají standard tokenu ERC-20. ERC-20 je technický standard definující fungování tokenů na síti Ethereum. Zajišťuje, že tokeny jsou fungibilní, což znamená, že každá jednotka je identická s jinou, podobně jako jeden dolarový bankovka je rovnocenný s jiným. Tato standardizace umožňuje tokenům bezproblémovou interakci s burzami, půjčovními protokoly a peněženkami.

Poskytovatelé likvidního stakinku vytvářejí smart kontrakt, který přijímá ETH uživatele a vkládá ho do staking mechanismu jménem uživatele. Na oplátku kontrakt razí a odesílá uživateli nový ERC-20 token představující jeho nárok na stakovaný ETH. Tento nový token je likvidní staking token (LST). Uživatel nyní drží token představující jeho původní vklad plus případné odměny akumulované v čase.

Porovnání WETH a likvidního stakinku

Koncept zabalení aktiva k jeho použití ve smart kontraktech není nový. Wrapped Ether (WETH) je běžný příklad. ETH, jako nativní měna, předchází standard ERC-20. K použití ETH v mnoha decentralizovaných aplikacích musí být „zabaleno“ do ERC-20 kompatibilní formy známé jako WETH. Uživatelé vloží ETH do smart kontraktu a obdrží WETH v poměru 1:1. WETH pak lze použít v obchodování a DeFi.

Likvidní staking tokeny fungují podobně, ale s klíčovým rozdílem: akumulace hodnoty. Token WETH je pouze statické znázornění ETH. Nezarábí úroky ani odměny. LST však představuje stakovaný ETH, který aktivně generuje výnos ze sítě. Jak podkladový stakovaný ETH akumuluje odměny za bloky a transakční tipy, hodnota LST roste vůči ETH nebo množství tokenů v peněžence uživatele roste. To dělá z LST kapitálově efektivní způsob držení expozice vůči Etheru při zachování schopnosti transakcí.

Rizika a úvahy

Zranitelnosti smart kontraktů

Zatímco staking nabízí odměny, přináší odlišné vrstvy rizik. Jednou primární obavou je riziko smart kontraktů. Likvidní staking spoléhá na složitý kód k řízení vkladů, distribuci odměn a zpracování výběrů. Pokud existuje chyba nebo exploit v kódu smart kontraktu poskytovatele likvidního stakinku, prostředky mohou být ztraceny. Toto riziko je odlišné od bezpečnosti samotného blockchainu Ethereum. Jedná se o riziko specifické pro aplikační vrstvu postavenou na něm.

Ethereum Virtual Machine (EVM) vykonává tyto kontrakty přesně tak, jak jsou napsány. Pokud logika obsahuje chybu, EVM ji stále zpracuje. Uživatelé musí důvěřovat auditům a vývojovým týmům za likvidními staking protokoly. Na rozdíl od držení ETH v self-custody peněžence zahrnuje držení LST důvěru v kód vydavatele.

Tržní volatilita a de-pegging

Dalším rizikovým faktorem jsou tržní dynamiky. Likvidní staking tokeny se obchodují na otevřených trzích. Ideálně by měla cena LST úzce sledovat hodnotu podkladového ETH plus akumulované odměny. Nicméně tržní podmínky mohou způsobit odchylku ceny. Pokud dojde k náhlému návalu uživatelů prodávajících své LST za ETH, likvidita na trhu může vyschnout.

Tento scénář může vést k „de-pegu“, kdy LST obchodováno se slevou oproti hodnotě ETH, které představuje. Zatímco podkladové ETH je stále bezpečné ve staking kontraktu, uživatel nucený k rychlému prodeji během de-pegu by realizoval ztrátu. To zdůrazňuje, že zatímco LST nabízejí likviditu, tato likvidita závisí na hloubce trhu a poptávce kupujících.

Budoucí vyhlídky a integrace vrstvy 2

Ekosystém Ethereum se neustále vyvíjí. Hlavním zaměřením současného vývoje je škálovatelnost prostřednictvím řešení vrstvy 2. Jedná se o oddělené sítě, které zpracovávají transakce mimo hlavní řetězec pro zvýšení rychlosti a snížení nákladů. Zpracovávají svazky transakcí a poté usazují finální stav na hlavní blockchain Ethereum.

Staking zde hraje klíčovou roli také. Bezpečnost poskytovaná stakery vrstvy 1 nakonec chrání integritu těchto sítí vrstvy 2. Jak se aktivita stěhuje na vrstvy 2 kvůli vyhnutí se vysokým poplatkům za plyn, poptávka po ETH jako měně pro usazení zůstává. Transakční poplatky placené těmito sítěmi vrstvy 2 za ověření jejich dat na hlavním řetězci přispívají k výnosu získanému stakery.

Dále budoucí aktualizace protokolu mají zlepšit efektivitu dostupnosti dat. Tyto technické vylepšení pravděpodobně sníží náklady pro sítě vrstvy 2 na provoz, což potenciálně zvýší využití. Zvýšené využití se nakonec promítne do více prioritních poplatků a vyšší míry spalování. Takže budoucnost výnosu stakinku je úzce spojena s úspěchem roadmapy škálování protokolu.

Závěr

Transformace Ethereum z systému založeného na těžbě na ekonomiku založenou na stakinu předefinovala utilitu jeho nativního aktiva. Staking proměnil ETH v produktivní aktivum schopné generovat výnos prostřednictvím emisí protokolu a transakčních poplatků. Tato změna také přinesla deflační tlak prostřednictvím spalování základních poplatků, čímž vytvořila unikátní ekonomickou strukturu, kde vysoké využití sítě může snížit celkovou nabídku.

Likvidní staking tokeny se objevily jako klíčový nástroj pro navigaci v této nové krajině. Využitím standardu ERC-20 odemykají hodnotu stakovaných aktiv, umožňují kapitálu volně proudit decentralizovaným finančním ekosystémem. Nicméně uživatelé musí zvážit výhody výnosu a likvidity proti rizikům chyb smart kontraktů a tržní volatility. Jak síť pokračuje ve škálování a evoluci, staking zůstane centrálním pilířem bezpečnosti a ekonomického modelu Ethereum.

Staking vám umožňuje získávat odměny za zabezpečení sítě, ale vyžaduje vyvážení výnosu proti likviditě a technickým rizikům.