Крипто пейзажът значително е еволюирал отвъд простите стратегии за купуване и държане. Днес инвеститорите имат достъп до софистициран набор от финансови инструменти, предназначени да генерират доходност, управляват риска и оптимизират представянето на портфолиото независимо от посоката на пазара. Сред най-проминентните развития в този сектор са напредналите структурирани продукти, които използват деривативи, механизми за заемане и автоматизирано изпълнение за подобряване на доходността.

Разбирането на основните компоненти на тези продукти е от съществено значение за всеки инвеститор, който иска да се ориентира в съвременната икономика на цифровите активи. Чрез разбор на механиките на управление на волатилността, протоколите за заемане и пазарите на деривативи, участниците на пазара могат по-добре да разберат как се генерира структурирана доходност. Това изследване започва с основните сили, които движат тези възможности, по-специално с уникалното поведение на крипто пазарите в сравнение с традиционните финанси.

Ролята на пазарната волатилност в генерирането на доходност

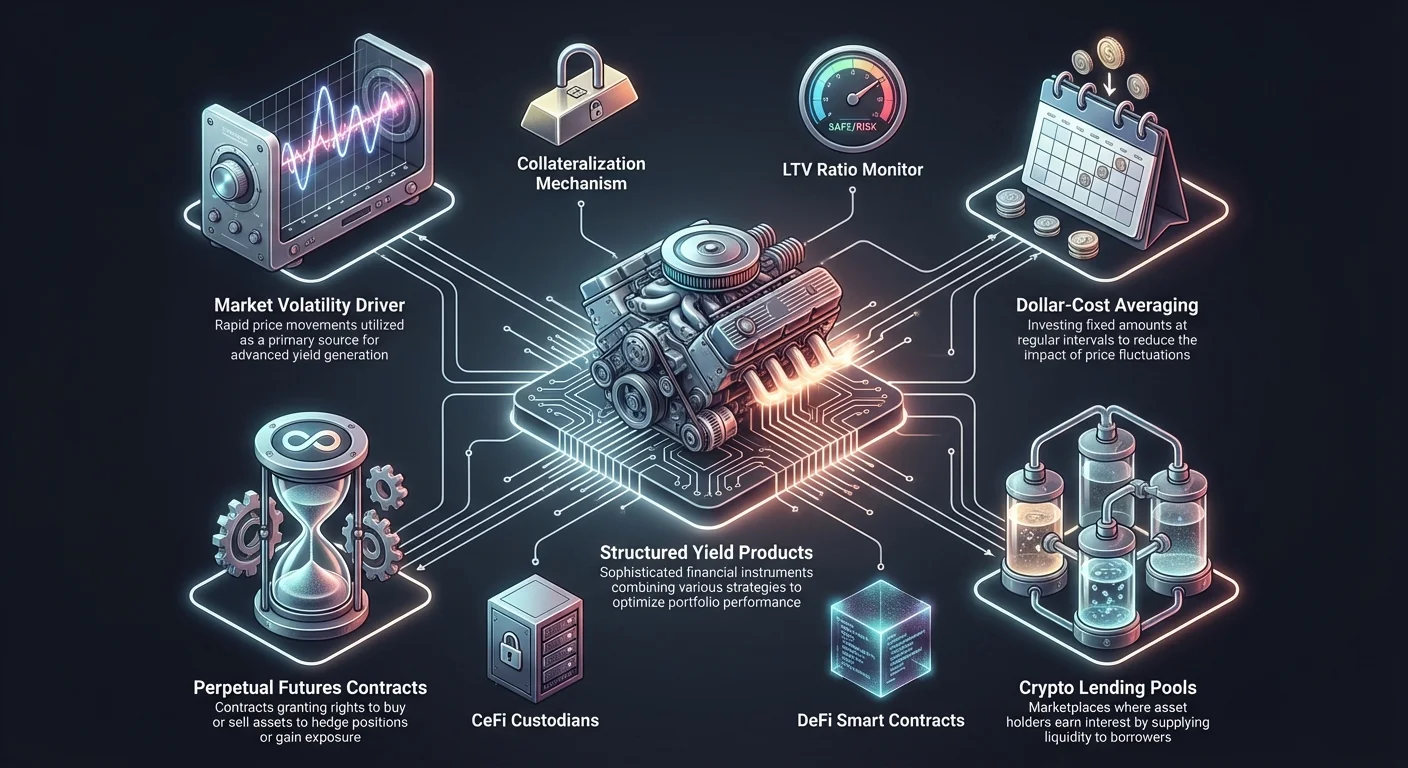

Волатилността се отнася до честотата и големината на ценовите движения в рамките на един пазар. В сектора на криптовалути волатилността обикновено е значително по-висока от тази в традиционните класове активи като акции, облигации или стоки. Тази характеристика не е просто фактор на риск, а основен двигател за генериране на доходност в структурираните продукти. Когато цените колебат бързо, премиите за опциите и търсенето на ликвидност често нарастват, създавайки плодородна почва за напреднали стратегии.

Няколко фактора допринасят за тази повишена волатилност. Първият е пазарната зрялост. Криптовалутите представляват сравнително нов клас активи, който все още не е достигнал стабилността на утвърдените финансови системи. Пазарът расте и еволюира с бързина, която далеч надхвърля традиционните активи. Тъй като цифровите активи все още са в фаза на откриване на цени, участниците често нямат историческите данни, необходими за точно ценообразуване на активите, което води до несигурност и бързи промени в оценката.

Размерът на пазара и ликвидността също играят критична роля. Въпреки растежа си, крипто пазарът остава по-малък от глобалните пазари на акции или валути. В по-малък пазар сделки, които биха били незначителни в традиционните финанси, могат да имат значително въздействие върху цените на активите. Тази динамика на ликвидността означава, че големи поръчки за покупка или продажба могат да предизвикат значителни ценови колебания, създавайки волатилност, която структурираните продукти за доходност често търсят да капитализират.

Усредняване на доларовата цена като основна стратегия

Усредняването на доларовата цена (DCA) служи като основен градивен елемент за много автоматизирани инвестиционни продукти. Тази стратегия включва инвестиране на фиксирана сума пари на редовни интервали, независимо от цената на актива в този момент. Основната цел е да се намали рискът от неточно определяне на момента на пазара. Чрез разпределяне на покупките във времето, инвеститорите намаляват влиянието на краткосрочните ценови колебания и емоционалното вземане на решения.

Анализ на представянето в различни пазарни условия

За да се разбере как структурираните подходи използват базирани на време входове, трябва да се изследва представянето в екстремни пазарни сценарии. Помислете за сценарий, често наричан „купуване на върха“. Това се случва, когато инвеститор купи актив на своята пикова стойност преди значително спадане. Прогнозирането на пикове и дъна е извънредно трудно, дори за професионални търговци.

Историческите данни дават прозрения за това как стратегиите за усредняване се представят спрямо инвестициите наведнъж по време на спадове. В хипотетичен пример инвеститор влиза на пазара на 1 януари 2018 г., когато Bitcoin е на цена $13,657. През следващите две години цената пада до $7,200. Инвестиция наведнъж от $2,100 на върха би довела до стойност на портфолиото от около $1,055 след две години, което представлява загуба от около 50%.

Напротив, прилагането на стратегия за усредняване на доларовата цена към същия капитал дава различни резултати. Чрез инвестиране на $20 всяка седмица в продължение на 105 седмици, инвеститорът натрупва активи на различни ценови нива, докато пазарът пада. В края на двугодишния период общата стойност на инвестицията би била около $2,327. Това представлява печалба от около 11%, демонстрирайки как последователният вход може да превърне потенциална загуба в умерена печалба.

Хващане на дъното и пазарно възстановяване

Стратегията също функционира ефективно по време на пазарни възстановявания, често описвани като „хващане на дъното“. Това се отнася до опита да се купи актив на най-ниската му цена по време на корекция. Макар и печелившо при перфектно изпълнение, точното предсказване на абсолютния дън е рисковано и трудно. Структурираното купуване намалява този риск, като гарантира участие през цялата фаза на възстановяване.

Помислете за сценарий, започващ на 1 януари 2019 г., когато Bitcoin е на цена $3,844. През следващите две години цената се покачва до $29,374. Инвестиция наведнъж от $2,100 в началото би довела до стойност на портфолиото от $15,274, което е печалба от 400%. Това предполага, че инвеститорът е идентифицирал правилно точката на вход.

Подходът за усредняване на доларовата цена през същия период, с инвестиране на $20 седмично, би довел до стойност на портфолиото от $7,591. Макар общата печалба от 260% да е по-ниска от перфектното усредняване наведнъж, тя остава значителна печалба, постигната без риска да се идентифицира точният дън. Това демонстрира, че автоматизираният, структуриран вход запазва капитала по време на спадове, докато все още улавя значителен потенциал за растеж по време на фази на растеж.

Автоматизирани инвестиционни инфраструктури

Съвременните крипто борси са интегрирали тези стратегии в автоматизирани рамки, известни като Auto DCA. Тази инфраструктура позволява на потребителите да зададат специфични параметри за повтарящи се покупки, като премахват ръчния труд, необходим за изпълнение на сделки. Чрез автоматизиране на процеса инвеститорите гарантират дисциплина и избягват психологическите капани на реакцията към ежедневния пазарен шум.

Механики на автоматизираното купуване

Auto DCA функционира чрез изпълнение на поръчки за покупка на предварително зададени интервали – дневно, седмично, на всеки две седмици или месечно. Системата тегли средства от обозначен източник и купува целевата криптовалута на текущата пазарна цена. Този механизъм гарантира, че инвеститорът натрупва повече единици, когато цените са ниски, и по-малко единици, когато цените са високи, ефективно усреднявайки цената на единица в дългосрочен план.

Гъвкавостта на тези системи позволява персонализиране в зависимост от индивидуалните финансови цели. Потребителите могат да коригират сумата на инвестицията или честотата по всяко време. Тази адаптивност е от съществено значение за поддържане на дългосрочна стратегия, която може да еволюира с променящите се финансови обстоятелства. Освен това тези автоматизирани системи поддържат широк спектър от активи, включително Bitcoin, Ethereum и различни стейбълкойни, позволявайки изграждане на диверсифицирано портфолио.

Ползи от автоматизацията в продуктите за доходност

Интегрирането на автоматизация в инвестиционните стратегии предлага няколко различни предимства. Най-значителното е намаляването на риска от волатилност. Чрез избягване на единствен голям вход, портфолиото е по-малко уязвимо към незабавни пазарни сривове. Този изглаждащ ефект е особено ценен на крипто пазара, където двуцифрени процентни движения в рамките на един ден не са необичайни.

Простият подход и дисциплината също са ключови предимства. Напредналата търговия често изисква сложен технически анализ и непрекъснато наблюдение. Автоматизираните стратегии премахват това бреме, правейки дисциплинираните инвестиции достъпни за хора без експертни финансови знания. Те елиминират стреса, свързан с опитите за определяне на момента на пазара, позволявайки на инвеститорите да се фокусират върху дългосрочна акумулация на богатство, вместо върху краткосрочни ценови движения.

Запазването на опционалността е друго критично предимство. Чрез разпределяне на капитала на части вместо наведнъж, инвеститорите поддържат парични резерви. Тази ликвидност предоставя гъвкавост да се адаптират към нови възможности или променящи се пазарни условия. Вместо да са напълно ангажирани в една позиция, инвеститорът запазва способността да промени посоката или да увеличи разпределенията, ако пазарната динамика се развие благоприятно.

Крипто заемане и генериране на доходност

Основен компонент на много структурирани продукти за доходност е основният пазар за заемане. Платформите за крипто заемане улесняват заемането и отпускането на цифрови активи, създавайки пазар за ликвидност. Тази система позволява на притежателите на криптовалути да печелят пасивен доход, като предоставят активите си на заемополучатели, които от своя страна плащат лихва по заемите.

Как функционират платформите за заемане

Платформите за заемане действат като посредници, които свързват доставчиците на ликвидност с заемополучателите. Заемодателите внасят крипто активите си в басейн, който след това се използва за отпускане на заеми. В замяна на внесените активи заемодателите получават лихвени плащания. Лихвените проценти обикновено се определят от динамиката на търсене и предлагане в рамките на конкретната платформа и клас активи.

Заемополучателите на тези платформи често са търговци, търсещи ливеридж или ликвидност без да продават дългосрочните си активи. За да получат заем, заемополучателите обикновено трябва да предоставят залог. Този залог обикновено е на форма на други криптовалути и трябва да надвишава стойността на заема, за да осигури марж на сигурност за заемодателя.

Заложение и съотношения заем/стойност

Сигурността на екосистемата за заемане много зависи от заложението. Повечето крипто заеми са пре-заложени, което означава, че заемополучателят залага активи на стойност повече от сумата на заема. Това предпазва заемодателя от неизпълнение и пазарна волатилност. Връзката между сумата на заема и стойността на залога се изразява като съотношение заем/стойност (LTV).

Например, ако платформа предлага 50% LTV, заемополучател, внесъл Bitcoin на стойност $10,000, може да получи заем до $5,000. По-ниско LTV съотношение обикновено предполага по-нисък риск за заемодателя и може да доведе до по-благоприятни лихвени проценти за заемополучателя. Обратно, по-високи LTV съотношения увеличават заемната мощност, но също така повишават риска от ликвидация, ако стойността на залога падне.

| Компонент | Дефиниция | Импликация |

|---|---|---|

| LTV Ratio | Размер на заема спрямо стойността на залога | Определя заемната мощност и ниво на риск |

| Collateral | Активи, заложени за осигуряване на заема | Предпазва заемодателя от неизпълнение на заемополучателя |

| Liquidation | Продажба на залог за покриване на заема | Случва се, когато стойността на залога падне твърде ниска |

Маржинни повиквания и рискове от ликвидация

Управлението на залога е динамичен процес поради волатилния характер на цените на криптовалутите. Ако стойността на заложения залог падне значително, LTV съотношението се увеличава. Когато това съотношение пресече критичния праг, заемополучателят получава маржинно повикване. Това е уведомление, изискващо от заемополучателя да внесе допълнителен залог, за да възстанови здравословно LTV съотношение.

Ако заемополучателят не добави залог или ако пазарът падне твърде бързо, платформата извършва ликвидация. Това включва продажба на част или целия залог, за да се изплати заемът и натрупаната лихва. Този механизъм гарантира, че основният капитал на заемодателя е защитен дори в неблагоприятни пазарни условия. Разбирането на тези механики е от съществено значение за всеки, който участва в структурирани продукти за доходност, разчитащи на протоколи за заемане.

Сметки за спестяване и механизми на лихва

Крипто сметките за спестяване представляват пасивната страна на уравнението за заемане. Тези сметки позволяват на потребителите да внасят цифрови активи и да печелят лихва, подобно на традиционните банкови спестовни сметки, но често с значително по-висока доходност. Генерираната лихва е резултат от отпускането на тези активи от платформата на институционални заемополучатели, търговци или децентрализирани протоколи.

Централизирани срещу децентрализирани спестявания

Има два основни подхода към крипто спестяванията: Централизирани финанси (CeFi) и Децентрализирани финанси (DeFi). CeFi платформите се управляват от компании, които действат като хранители на средствата на потребителите. Те управляват дейностите по заемане, съответствието и сигурността. Потребителите разчитат на платформата да пазят активите им и да генерират доходност. Тези платформи често предлагат потребителски приятелски интерфейси и клиентска поддръжка.

DeFi платформите, напротив, функционират чрез смарт договори върху блокчейн. Няма централен посредник; вместо това кодът управлява лихвените проценти за заемане и отпускане въз основа на реално-времево използване на басейна. Потребителите запазват контрол над активите си чрез не-хранителски портфейли. Докато DeFi елиминира контрагентския риск, свързан с централа компания, то въвежда риск от смарт договори, където уязвимости в кода могат да бъдат експлоатирани.

Гъвкави срещу фиксирани срокови опции

Продуктите за спестяване често са в два формата: гъвкави и фиксирани срокови. Гъвкавите сметки позволяват на потребителите да теглят средствата си по всяко време. Тази ликвидност е идеална за инвеститори, които може да се нуждаят от бърз достъп до капитала си или да търгуват активно. Въпреки това гъвкавите сметки обикновено предлагат по-ниски лихвени проценти в сравнение с фиксираните им еквиваленти.

Фиксираните срокови сметки изискват от потребителите да заключат активите си за предварително определен период, като 30, 60 или 90 дни. В замяна на жертването на ликвидността потребителите получават по-високи лихвени проценти. Тази структура предоставя на платформата стабилен капитал за заемане, позволявайки им да предлагат по-добри доходи на внесителите. Изборът между тези опции зависи от хоризонта на инвеститора и нуждите от ликвидност.

Потенциал за доходност специфичен за актива

Потенциалната доходност значително варира в зависимост от внесения актив. Стейбълкойни като USDT и USDC често предлагат по-високи лихвени проценти, обикновено в диапазона от 6% до 12% APY. Това се дължи на високото търсене на стабилен залог на пазарите за търговия и заемане. Инвеститорите търсят стейбълкойни за хеджиране срещу волатилност или за улесняване на ефективно изпълнение.

Основните криптовалути като Bitcoin и Ethereum обикновено предлагат по-ниски доходи в сравнение със стейбълкойните, често между 1% и 7%. Въпреки това държането на тези активи в лихвени сметки позволява на инвеститорите да компаундират притежанията си от основния актив. Други алткойни като Polkadot или Solana могат да предлагат по-високи награди базирани на стейкинг, отразяващи специфичната им мрежова инфлация и динамика на търсене.

Инфраструктура на пазарите за деривативи и опции

Напредналите структурирани продукти често използват деривативи за подобряване на доходността или хеджиране на позиции. Деривативите са финансови договори, чиято стойност се извлича от основен актив. В крипто пространството най-често срещаните деривативи са фючърси и опции. Тези инструменти позволяват на търговците да спекулират върху ценови движения или да управляват рискове без задължително да държат самия актив.

Механики на търговията с опции

Търговията с опции предоставя на притежателя правото, но не и задължението, да купи или продаде актив на специфична цена преди определена дата. Тази отличителна характеристика отличава опциите от фючърсите, където притежателят на договора е задължен да изпълни сделката. Опциите се категоризират на два основни типа: кол опции и пут опции. Кол опция дава право на покупка, докато пут опция дава право на продажба.

Биржите за опции улесняват тези сделки, предлагайки напреднали стратегии за опитни участници на пазара. Търговците използват опции за хеджиране срещу потенциални ценови спадове или за генериране на доход чрез събиране на премии. Например, продажбата на кол опции срещу държана позиция (покрити кол опции) е честа стратегия за генериране на доходност в спокойни или леко мечи пазари.

Фючърси и вечни договори

Фючърсните договори са споразумения за покупка или продажба на актив на предварително определена цена на бъдеща дата. Те се използват широко за хеджиране на рискове или спекулиране върху пазарни тенденции. Специфичен тип фючърсен договор, популярен в крипто, е вечният фючърс. За разлика от стандартните фючърси, вечните нямат дата на изтичане. Търговците могат да държат позиции неограничено време, стига да поддържат достатъчен маржин.

Вечните фючърси използват механизъм на лихвена ставка, за да поддържат цената на договора в синхрон с спот цената на актива. Ако цената на фючърса е по-висока от спот цената, дългите плащат на късите. Ако е по-ниска, късите плащат на дългите. Тази лихвена ставка може да бъде значителен източник на доходност за търговци, които заемат противоположната страна на доминиращата пазарна тенденция.

Ливеридж и маржинова търговия

Платформите за маржинова търговия позволяват на потребителите да търгуват със заети средства, увеличавайки покупателната си мощност. Този ливеридж може значително да увеличи потенциалните печалби, но също така усилва загубите. В контекста на структурираните продукти ливериджът често се управлява внимателно, за да се подобри доходността без да се излага портфолиото на прекомерен риск от ликвидация.

Търговията с ливеридж включва поддържане на маржин за поддръжка. Ако пазарът се движи срещу позицията, капиталът в сметката може да падне под този ниво, предизвиквайки ликвидация. Напредналите платформи предлагат различни инструменти за управление на този риск, включително стоп-лос поръчки и реално-времево наблюдение на маржина.

Токенизирани активи и алтернативни пазари

Обхватът на структурираната доходност се простира отвъд родните криптовалути към токенизирани представления на активи от реалния свят. Токенизираните акции са цифрови токени, които проследяват цената на публично търгувани компании. Тези активи позволяват на крипто инвеститорите да получат изложеност към традиционни пазари на акции чрез цифрова валута.

Предимства на токенизираните акции

Търговията с токенизирани акции предлага няколко предимства пред традиционните брокерски сметки. Едно от основните предимства е дробната собственост. В традиционните пазари покупката на една акция от скъпа компания като Tesla или Amazon може да е забранена за някои инвеститори. Токенизираните акции позволяват покупка на дробни части от акция, демократизирайки достъпа до високостойностни акции.

Друго значително предимство е търговията 24/7. Традиционните пазарни пазари работят с конкретни часове за отваряне и затваряне, ограничавайки момента, в който инвеститорите могат да реагират на новини. Токенизираните активи на крипто борсите често могат да се търгуват през цялото денонощие, предоставяйки по-голяма гъвкавост. Освен това тези сделки се изпълняват върху блокчейн, предлагайки прозрачност и скорост, които често надхвърлят наследствените системи за изпълнение.

Глобален достъп и диверсификация

Токенизираните акции предоставят глобален достъп до пазари, които иначе биха били ограничени поради географски бариери. Инвеститорите могат да диверсифицират портфолиата си, комбинирайки волатилни крипто активи със потенциално по-стабилни традиционни акции. Тази диверсификация е ключов компонент на управлението на риска, разпределяйки изложеността през различни класове активи с различни корелации.

Тези токени обикновено са подкрепени от реалните основни акции, държани от хранител. Тази структура гарантира, че стойността на токена проследява актива от реалния свят. Въпреки това инвеститорите трябва да се уверят, че използват регулирани платформи, които потвърждават подкрепата на тези токени, за да избегнат контрагентски рискове.

Избор на платформи за напреднали стратегии

Изборът на правилната платформа е критичен за безопасно и ефективно изпълнение на напреднали структурирани стратегии. Пазарът предлага различни типове борси, всяка с отличителни характеристики, структури на такси и протоколи за сигурност.

Централизирани срещу децентрализирани борси

Централизираните борси (CEX) се управляват от централен орган и предлагат висока ликвидност, потребителски приятелски интерфейси и широк спектър от услуги, включително fiat входове. Те обикновено са най-добър вход за начинаещи. CEX често предоставят интегрирани продукти за доходност, улеснявайки участието в заемане или стейкинг без технически експертиза. Въпреки това те изискват от потребителите да поверят платформата с храненето на средствата им.

Децентрализираните борси (DEX) функционират без централен орган, позволявайки директна връзка търговец на търговец. Те предлагат подобрена поверителност и не-хранителска сигурност, което означава, че потребителите запазват пълен контрол над частните си ключове. DEX са от съществено значение за достъп до DeFi фермерство на доходност и предоставяне на ликвидност. Въпреки това те могат да имат по-ниска ликвидност за екзотични активи и по-стръмна крива на обучение.

Хибридни и P2P платформи

Хибридните борси се опитват да комбинират ликвидността и употребимостта на централизираните платформи със сигурността на децентрализираните. Те целят да предложат най-доброто от двата свята, макар да са по-рядко срещани от чистите CEX или DEX модели. Peer-to-Peer (P2P) борсите улесняват директни сделки между потребители. Тези платформи позволяват гъвкави методи на плащане и могат да бъдат полезни за конвертиране на fiat в крипто в региони с ограничена банкова поддръжка.

Оценка на такси и ликвидност

Търговските такси и ликвидността са решаващи фактори при избор на платформа. Високата ликвидност гарантира, че сделките могат да се изпълнят бързо без значително ценово хлузване. Това е особено важно за стратегии, включващи деривативи или сделки с голям обем. Структурите на такси, включително maker/taker такси и такси за теглене, директно влияят на нетната доходност.

| Характеристика | Централизирана борса (CEX) | Децентрализирана борса (DEX) |

|---|---|---|

| Хранение | Платформата държи средствата | Потребителят държи средствата |

| Ликвидност | Обикновено висока | Варира по басейн |

| Поверителност | Често изисква KYC | Висока (Без KYC) |

| Леснота на употреба | Приятелска за начинаещи | Стръмна крива на обучение |

Управление на риска и протоколи за сигурност

Участието в напреднали продукти за доходност включва присъщи рискове, които трябва да се управляват чрез строги практики за сигурност и проверката на достоверността. Сигурността на основната платформа е толкова важна, колкото и самата стратегия.

Стандарти за сигурност на платформите

Инвеститорите трябва да приоритизират платформи, които прилагат строги мерки за сигурност. Двуфакторната автентикация (2FA) е стандартно изискване за защита на сметките от неупълномощен достъп. Студеното съхранение е друга критична характеристика, при която борсата държи мнозинството от средствата на потребителите офлайн в сигурни портфейли, недостъпни за онлайн хакери.

Съответствието с регулациите също е силен индикатор за надеждността на платформата. Борсите, които спазват местните регулации и преминават редовни одити, обикновено са по-сигурни. Потребителите трябва да търсят платформи с прозрачен запис и доказателства за резерви, гарантирайки, че клиентските средства са напълно подкрепени и не се използват неправомерно.

Хранителски срещу не-хранителски рискове

Изборът между хранителски и не-хранителски решения включва компромис между удобство и контрол. Хранителските платформи управляват техническите аспекти на сигурността, но въвеждат контрагентски риск. Ако платформата фалира или бъде хакната, средствата на потребителите могат да бъдат загубени. Не-хранителските портфейли дават на потребителя пълен контрол, но поставят цялата отговорност за сигурността върху индивида. Загубата на частни ключове в не-хранителска настройка води до трайна загуба на средства.

Пазарни и протоколни рискове

Освен сигурността на платформата, инвеститорите трябва да обмислят пазарни рискове. Волатилността може да доведе до ликвидация в ливерирани позиции или временна загуба в басейни за ликвидност. В DeFi протоколите бъгове в смарт договорите могат да доведат до експлойти. Диверсификацията през различни платформи, активи и стратегии е най-ефективният начин да се намалят тези системни рискове.

Заключение

Пейзажът на инвестициите в криптовалути е узрял, за да предложи механизми, които далеч надхвърлят простото притежание на активи. Чрез използване на присъщата волатилност на пазара чрез стратегии като усредняване на доларовата цена, инвеститорите могат да изглаждат цените на вход и да намалят рисковете от определяне на момента. Когато се комбинират с инфраструктури за генериране на доходност като платформи за заемане и сметки за спестяване, тези стратегии превръщат неактивните активи в продуктивен капитал.

Освен това интегрирането на деривативи като опции и фючърси позволява софистицирано управление на риска и спекулиране. Дали чрез централизирани хранители или децентрализирани протоколи, инструментите, налични днес, дават сила на инвеститорите да структурират портфолиата си за разнообразни пазарни условия. Успехът в тази сфера изисква дълбоко разбиране на тези компоненти, дисциплиниран подход към изпълнението и стриктен фокус върху сигурността и управлението на риска.

Постоянното прилагане на дисциплинирани стратегии при разбиране на пазарните механики е ключът към навигацията в напредналите крипто продукти за доходност.