Преходът от разбиране на концепциите за криптовалути към активно участие в цифровата икономика представлява значителна стъпка за всеки инвеститор. Докато държането на цифрови активи исторически е било основната стратегия за мнозина, узряването на блокчейн технологията сега предлага директни начини за използване на капитала. Интегрирането на стейкинг и протоколи за децентрализирани финанси директно в самостоятелни портфейли е запълнило пропуска между теоретичното знание и практическото приложение. Потребителите вече не трябва да разчитат на централизирани посредници за достъп до сложни финансови инструменти.

Вместо да оставят активите си неактивни, индивидите сега могат да взаимодействат с мрежи, които изискват капитал за функциониране. Това участие захранва инфраструктурата на самия блокчейн или осигурява необходимата ликвидност за финансовите пазари. Резултатът е преход от пасивно натрупване към активно участие в мрежата. Тази еволюция поставя отговорността и наградите директно в ръцете на собственика на активите. Тя превръща портфейла от просто устройство за съхранение в команден център за цифрови финанси.

Архитектурата на децентрализираните финанси

Dецентрализираните финанси, обикновено наричани DeFi, представляват набор от финансови продукти, които функционират върху мрежи без разрешителни. За разлика от традиционните финанси, които разчитат на банки и брокери като портиери, DeFi използва софтуер за автоматизиране на тези функции. Основната цел е да пресъздаде и подобри наследените финансови услуги като заеми, кредитиране и търговия без нужда от централен орган.

Автоматизация на смарт договорите

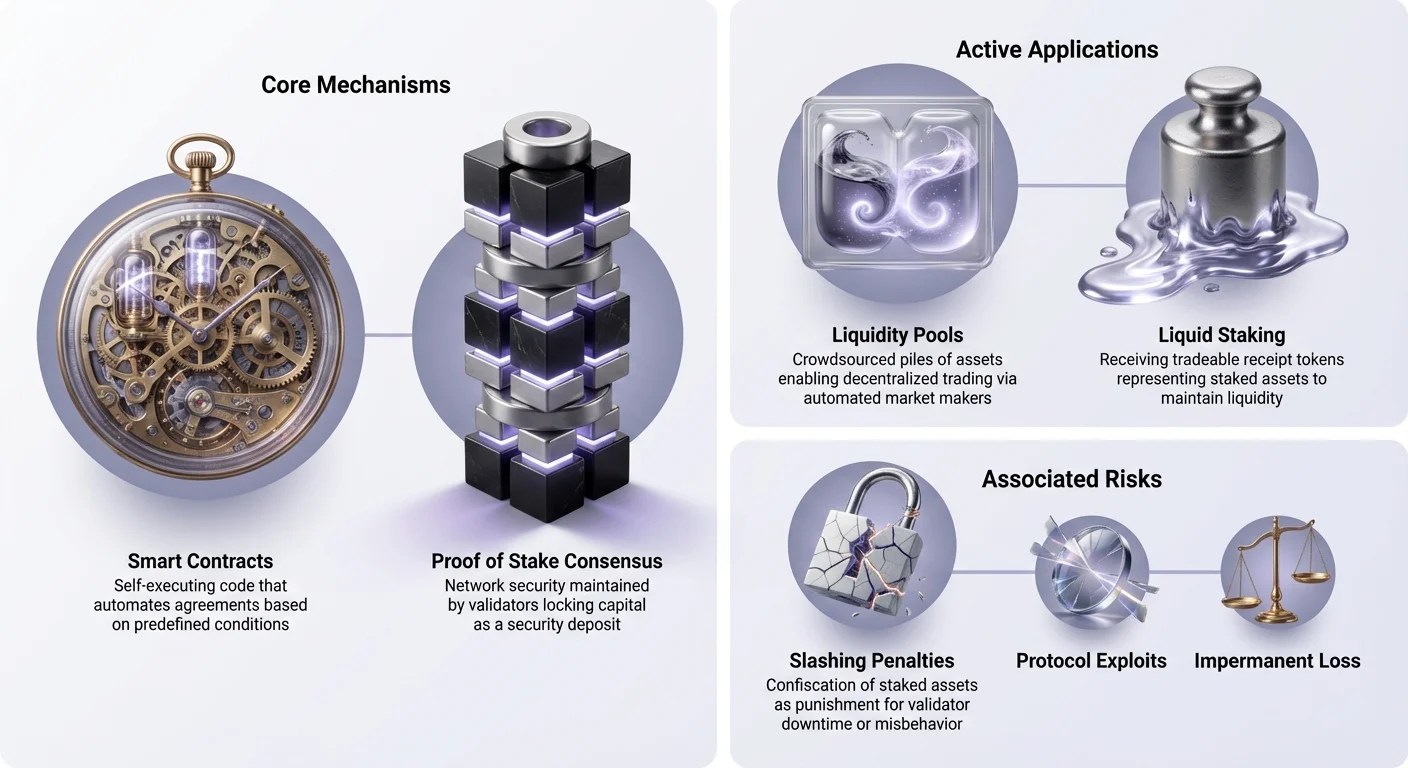

Двигателят, задвижващ тези финансови приложения, е смарт договорите. Това са самоизпълняващи се договори, при които условията на споразумението са директно записани в редове код. Когато потребител взаимодейства с протокол на DeFi, той не се доверява на банков мениджър или корпоративна политика. Той взаимодейства с детерминистична програма, която се изпълнява точно както е проектирана.

Тази автоматизация премахва човешката грешка и пристрастия от уравнението. Например, в протокол за кредитиране лихвените проценти често се определят алгоритмично въз основа на предлагането и търсенето. Ако много потребители предоставят актив, но малко го заемат, лихвата пада, за да насърчи заемането. Обратно, ако търсенето е високо, лихвите се покачват, за да привлекат повече кредитори. Това динамично коригиране се случва мигновено и прозрачно върху блокчейна.

Системи за кредитиране без разрешителни

Една от най-популярните приложения в тази архитектура е децентрализираното кредитиране. В тази система потребителите внасят криптовалути в басейн на смарт договор. Тези активи стават достъпни за други потребители да ги заемат. Отличителното предимство тук е елиминирането на проверките за кредитоспособност и географските бариери. Всеки с интернет връзка и портфейл може да участва като кредитор или заемополучател.

За да управлява риска без човешки надзор, тези заеми обикновено са свръхзаложени. Това означава, че заемополучателят трябва да внесе по-голяма стойност, отколкото възнамерява да изтегли. Ако стойността на залога падне под определен праг, смарт договорите автоматично ликвидира актива, за да изплати заема. Това осигурява сигурността на капитала на кредитора без нужда от събирачи на дългове или правна намеса.

Механизмите на консенсуса и стейкинга

Докато DeFi репликира финансови услуги, стейкингът е основен за функционирането на самия блокчейн. Това е процесът, чрез който мрежите с Proof of Stake поддържат сигурност и съгласие. Стейкингът често се сравнява с високодоходен спестовен сметка, но основните механизми са коренно различни. Той включва активно участие в протокола за консенсус на мрежата, вместо просто заемане на пари на банка.

Основи на Proof of Stake

Proof of Stake (PoS) се появи като алтернатива на енергоемкия механизъм Proof of Work, използван от Bitcoin. В PoS системата валидаторите на мрежата се избират да създават нови блокове и да потвърждават транзакции въз основа на количеството криптовалута, която са заключили или „стейкнали“ в мрежата. Този стейкнат капитал действа като депозит за сигурност. Той осигурява, че валидаторите имат финансов интерес да следват правилата.

Ако валидатор се опита да валидира измамни транзакции или да атакува мрежата, стейкнатите му активи могат да бъдат наказани. Това създава силен икономически стимул за честно поведение. Колкото повече активи са стейкнати в мрежа, толкова по-скъпо и трудно става за единствения актьор да компрометира системата. Тази връзка между икономическата стойност и сигурността на мрежата е основният камък на съвременния дизайн на блокчейн.

Стимули за валидатори и делегиране

За услугата си към мрежата валидаторите получават награди. Тези награди обикновено идват от два източника: ново емитиране на монети (инфлация) и такси за транзакции, платени от потребители. Това установява кръгова икономика, в която мрежата плаща на тези, които я защитават. Въпреки това, управлението на възел валидатор често изисква техническа експертиза и значително хардуер.

За да направи стейкинга достъпен за всички, повечето PoS мрежи позволяват делегиране. Този процес позволява на обикновените потребители да допринесат своите токени към валидатор по избор, без да се отказват от контрол над активите си. Валидаторът извършва техническата работа, а наградите се споделят с делегаторите. Тази система демократизира достъпа до наградите на мрежата, позволявайки на всеки с съвместим портфейл да печели доходност, като допринася за сигурността на блокчейна.

Еволюция на доходността: Ликвиден стейкинг и рестейкинг

Значително ограничение на традиционния стейкинг е неликвидността. Когато активите са стейкнати, те са заключени в протокола, често за дни или седмици. През това време потребителят не може да търгува, продава или използва капитала за други възможности. Този възможен разход доведе до развитието на ликвидния стейкинг – решение, което отключва стойността на стейкнатите активи.

Решаване на ограниченията на ликвидността

Протоколите за ликвиден стейкинг приемат депозит от потребител и го стейкват от тяхно име. В замяна протоколът издава „токен за потвърждение“ или Liquid Staking Token (LST), който представлява основния депозит и натрупващите се награди. Например, ако потребител внесе Ether в доставчик на ликвиден стейкинг, той получава токен с еквивалентна стойност.

Ключовата иновация е, че този нов токен е напълно преносим и търгуем. Потребителите могат да държат LST, за да натрупват награди от стейкинг, или да го използват в по-широката DeFi екосистема. Той може да се използва като залог за заем или да се търгува на борса. Това позволява на участниците да печелят доходност от стейкинг, без да жертват способността да влизат или излизат от позиции според пазарните условия.

Възходът на рестейкинга

Върху основата на ликвидния стейкинг се появи ново понятие – рестейкингът. Рестейкингът позволява на валидаторите да използват стейкнатия си капитал за защита на множество протоколи едновременно. Традиционно стейкът се ангажира към една мрежа. Протоколите за рестейкинг позволяват на същия капитал да осигурява сигурност за допълнителни услуги като слоеве за наличност на данни, оракули или мостове.

Този механизъм значително подобрява капиталовата ефективност. Валидаторите могат да печелят награди от основния блокчейн и допълнителни награди от вторичните услуги, които защитават. Той създава пазар за децентрализирано доверие, където нови приложения могат да „наемат“ сигурност от установен набор от валидатори, вместо да създават своя от нулата. Въпреки това, тази увеличена полезност идва с увеличена отговорност, тъй като валидаторите трябва да спазват правилата на всички свързани протоколи.

Децентрализирани борси и пазарна структура

Способността да се търгуват активи без посредник е друг стълб на верижната икономика. Децентрализираните борси (DEXs) фундаментално променят начина, по който са структурирани пазарите. В традиционните пазари централизирани субекти контролират книгата с поръчки и съхраняват активите. DEXs заменят това с автоматизирани пазарни създатели и басейни с ликвидност.

Автоматизирано осигуряване на ликвидност

Басейнът с ликвидност е по същество купчина средства, заключени в смарт договор. Потребители, известни като доставчици на ликвидност (LPs), внасят двойки активи в тези басейни. Например, LP може да внесе равна стойност на стабилна монета и волатилен криптоактив. Когато търговец иска да размени един токен за друг, той търгува срещу басейна, вместо срещу конкретен контрагент.

Смарт договорите автоматично коригират цената въз основа на съотношението на активите в басейна. В замяна на предоставянето на капитала, който прави търговията възможна, доставчиците на ликвидност печелят част от таксите за търговия. Този модел ефективно „натрупва“ ролята на пазарния създател. Той позволява на всеки да печели такси от неактивните си активи, при условие че са готови да приемат специфичните рискове, свързани с автоматизираното пазарно създаване.

Елиминиране на контрагентския риск

Основното предимство на този модел е елиминирането на риска от съхранение. При търговия на централизирана борса потребителите трябва да внасят средства в портфейл, контролиран от компанията. Ако компанията фалира или е хакната, средствата на потребителите често се губят. На DEX търговията се случва директно между портфейла на потребителя и смарт договора.

По никое време трета страна не поема контрол над активите. Този „несъхраняващ“ подход съответства на по-широкия ethos на криптовалутите. Той осигурява, че достъпът до пазара остава отворен и без разрешителни. Няма замразяване на сметки, лимити за теглене или пречки за идентификация за търговия. Кодът управлява взаимодействието, осигурявайки прозрачност и равен достъп за всички участници независимо от местоположението или статута им.

Навигатор на рисковете в верижните финанси

Докато възможностите за печалба и участие са обширни, те са придружени от специфични рискове. Липсата на посредници означава, че няма клиентска поддръжка да обърне транзакция или фонд за осигуряване да покрие оперативни грешки. Разбирането на тези рискове е предпоставка за безопасно участие в стейкинг и DeFi.

Технически и договорни уязвимости

Най-разпространеният риск в DeFi е повреда на смарт договор. Докато кодът е обективен, той е написан от хора и може да съдържа бъгове. Хакерите често анализират отворените договори, за да намерят дупки, които им позволяват да изтощят средства. Дори проекти с одит – прегледани от фирми за сигурност – могат да пострадат от експлойти. „Rug pull“ е друг злонамерен сценарий, при който разработчиците умишлено оставят задни врати в кода, за да откраднат средства на потребители.

Потребителите също трябва да се пазят от „фишинг“ DApps. Това са измамни уебсайтове, проектирани да изглеждат точно като легитимни финансови протоколи. Ако потребител свърже портфейла си с фишинг сайт, той може неволно да подпише транзакция, която дава на атакуващия разрешение да изтощи активите му. Проверяването на URL-и и използването на доверени отметки са основни навици за сигурност за всеки, който навигира в това пространство.

Оперативни опасности в стейкинга

Стейкингът носи свои собствени рискове, главно около „slashing“. Slashing е механизъмът за наказание, използван от PoS мрежите да накажат лошо поведение. Ако валидатор излезе офлайн за прекалено дълго или валидира грешни транзакции, мрежата може да конфискува част от стейкнатите токени. Това наказание засяга както валидатора, така и потребителите, които са му делегирали.

Освен това, ликвидността е основно съображение. Стандартният стейкинг често налага строг период на разблокиране. През това време, което може да продължи седмици, активите не могат да бъдат теглени или продадени. Ако пазарът срине по време на разблокиране, потребителят е принуден да държи актива до приключването на отключването. Ликвидният стейкинг смекчава това, но внася риск от смарт договор, свързан с доставчика на ликвиден стейкинг.

| Категория риск | Стейкинг | DeFi / Фарминг на доходност |

|---|---|---|

| Загуба на основния капитал | Събития на slashing (грешка на валидатора) | Бъгове или експлойти в смарт договори |

| Ликвидност | Заключен по време на разблокиране | Общо ликвиден (освен ако не е указано друго) |

| Сложност | Ниска (роден) до Средна (ликвиден) | Висока (временна загуба, стратегии) |

Портфейлът като команден център

Самостоятелният портфейл еволюира от пасивно хранилище в основния интерфейс за Web3 икономиката. Той служи като мост между потребителя и различните блокчейн протоколи. Контролирайки собствените си частни ключове, потребителите запазват абсолютна власт над активите си. Този контрол е основата, върху която е изградено цялото децентрализирано взаимодействие.

Значението на самостоятелното съхранение

„Не твоите ключове, не твоите монети“ остава определящ манифест на индустрията. Когато активите са оставени на централизирана борса, потребителят по същество държи IOU. Борсата решава кога се обработват тегленията и кои активи се поддържат. Самостоятелният портфейл премахва тази зависимост. Той дава сила на потребителя да взаимодейства директно с блокчейна.

Тази автономия е критична за достъп до DeFi и стейкинг. Повечето децентрализирани приложения не позволяват връзки от сметки на централизирани борси. За да се използва DEX, да се стейкне в протокол или да се гласува в DAO, трябва да се свърже чрез личен портфейл. Това поставя целия спектър на финансовата полезност директно в ръцете на индивида, премахвайки триенето от одобрението на посредници.

Свързване към протоколи

Съвременните портфейли имат интегрирани браузъри или протоколи за връзка като WalletConnect, за да опростят взаимодействията. Когато потребител посети DeFi приложение, портфейлът действа като цифрова идентичност и устройство за подпис. Приложението иска разрешение да вижда баланси или да инициира транзакции, а портфейлът изисква от потребителя да одобри всяко действие.

Този рукопляскане осигурява, че потребителят запазва контрол над всяка трансфер. Интеграцията е станала достатъчно безпроблемна, че стейкингът често изисква само няколко докосвания в самия интерфейс на портфейла. Много портфейли сега предлагат родни функции за стейкинг, където сложните бекенд взаимодействия със смарт договори са абстрахирани в просто копче „Стейкни“. Това понижава бариерата за влизане, позволявайки на нетехнически потребители да участват в сложни стратегии за печалба.

Заключение

Интегрирането на стейкинг и децентрализирани финанси в потребителски портфейли представлява узряване на крипто екосистемата. То премества индустрията отвъд спекулатациите към сферата на функционалната полезност. Използвайки смарт договори, потребителите сега могат да достъпят финансови услуги, които са прозрачни, автоматизирани и без разрешителни. Дали чрез защита на мрежа чрез стейкинг или осигуряване на ликвидност на децентрализирана борса, възможностите да се постави капитал на работа са огромни и достъпни.

Въпреки това, тази увеличена сила изисква повишен уровень отговорност. Рисковете от бъгове в смарт договори, наказания за slashing и оперативни грешки са реални и трябва да се управляват чрез образование и бдителност. Преходът към самостоятелно съхранение премахва мрежата за безопасност на традиционните финанси, поставяйки бремето за сигурността изцяло върху индивида. С еволюцията на технологията границата между прост портфейл и цялостна финансова институция ще продължи да се размива.

Самостоятелните портфейли превръщат пасивните държатели в активни участници, свързвайки директно активите към протоколи с доходност.