عندما يبدأ معظم الناس رحلتهم في الحفظ الذاتي—فعل الاحتفاظ والتحكم في أصول العملات المشفرة الخاصة بهم—يبدأون بمحفظة أجهزة مفتاح واحد قياسية. هذا الإعداد، حيث يتحكم مفتاح خاص واحد أو عبارة بذرة في الوصول إلى جميع الأموال، يمثل قفزة هائلة في الأمان مقارنة بترك الأصول على بورصة مركزية. تحقق السيادة المالية الحقيقية لأنك أنت وحدك تملك المفاتيح.

ومع ذلك، مع نمو أصولك أو تعقيد احتياجات منظمتك، يكشف نموذج المفتاح الواحد عن ضعف حرج: إنه نقطة فشل واحدة. إذا دُمِر ذلك الجهاز الواحد، أو اكتُشِفت عبارة البذرة الواحدة، أو أصبح حامل المفتاح الوحيد غير قادر، فإن الأموال قد تُفقد أو تصبح غير متاحة إلى الأبد.

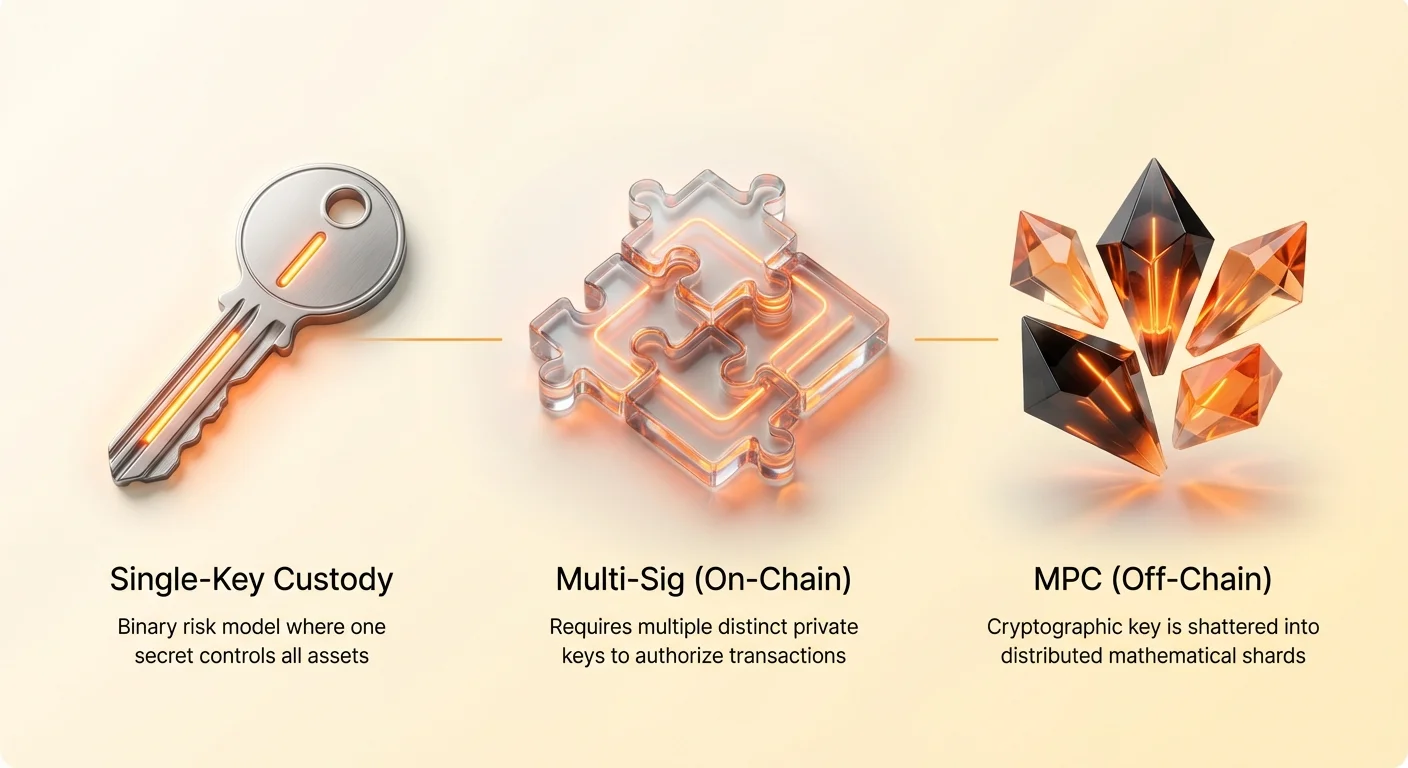

هنا يأتي مفهوم الأمان التدريجي. كما تستخدم خزنة بنكية حواجز متعددة، يتطلب المستخدمون المتقدمون والمؤسسات طبقات من التكرار التشفيري. يتجاوز هذا المقال التخزين البارد القياسي لاستكشاف محافظ التوقيع المتعدد (Multi-Sig) ومحافظ الحوسبة متعددة الأطراف (MPC)—الحلان المهيمنان لتوزيع الثقة، والتخفيف من أخطاء الإنسان، وإنشاء أمان على مستوى مؤسسي متاح لأي شخص ملتزم بالسيادة الذاتية الحقيقية.

نقطة الفشل الوحيدة: مراجعة الحفظ الذاتي القياسي

قبل الغوص في الخطط الموزعة المتقدمة، من المهم فهم حدود الإعداد القياسي الذي نسعى لتجاوزه بوضوح.

في محفظة حفظ ذاتي نمطية، يُشتق جميع الوصول التشفيري من مفتاح رئيسي واحد، يُمثل عادةً بعبارة بذرة من 12 أو 24 كلمة (أو عبارة استرداد). تولد هذه عبارة البذرة كل مفتاح خاص مطلوب لتوقيع المعاملات لكل أصل داخل تلك المحفظة.

مشكلة المخاطر الثنائية

أكبر ميزة في نظام المفتاح الواحد—البساطة—هي أيضًا أكبر ثغرة فيه. أمان حيازتك بالكامل ثنائي: إما أن عبارة البذرة آمنة تمامًا، أو يتم اختراق المجموعة بأكملها.

تندرج عوامل المخاطر المرتبطة بالحفظ بمفتاح واحد عمومًا في فئتين:

- الخسارة الكارثية: فقدان أو تدمير أو تلف غير قابل للاسترداد للموقع الوحيد للتخزين المادي (مثل حريق يدمر اللوحة المعدنية التي تحتوي على العبارة).

- السرقة أو الإكراه: هاكر يحصل على الوصول إلى العبارة المخزنة، أو يُجبر حامل المفتاح أو يُكرَه على الكشف عن المفتاح.

بالنسبة للمستخدمين الذين يحملون كميات كبيرة من الثروة، يُعتبر الاعتماد على أمان مثالي ودائم لمفتاح واحد غير مقبول غالبًا. يدفع هذا التقييم للمخاطر نحو الحاجة إلى حلول تشفيرية توزع التحكم عبر كيانات أو مواقع متعددة، مما يضمن عدم يؤدي خطأ واحد أو هجوم واحد إلى خسارة كاملة.

The Cornerstone of Distributed Trust: Multi-Signature (Multi-Sig) Wallets

Multi-Signature (often shortened to Multi-Sig) wallets solve the single point of failure problem by requiring more than one private key to approve a transaction. Introduced early in Bitcoin's history, Multi-Sig is a powerful, transparent, and proven security primitive built directly into the core protocols of many major blockchains.

How M-of-N Addresses Function

Multi-Sig works based on an $M$-of-$N$ scheme.

- N represents the total number of private keys (signers) that are designated to control the funds.

- M represents the minimum number of keys required to collectively sign and authorize any transaction.

For example, a 2-of-3 Multi-Sig wallet requires two out of the three available keys to agree before any funds can move. If one key is lost or stolen, the remaining two keys can still work together to recover the funds or sign new transactions, effectively mitigating the threat of a single key failure.

Critically, Multi-Sig addresses are established on-chain. This means the blockchain itself is aware that the address requires multiple, distinct signatures to validate the spending conditions.

Setting Up and Implementing Multi-Sig

Implementing Multi-Sig requires specialized software and hardware planning, as each of the $N$ keys must be generated and stored independently, ideally using separate hardware devices.

1. Independent Key Generation

Each participant (or each storage location) must generate its own unique seed phrase and private key. These keys should be generated on separate hardware wallets (e.g., a Ledger, a Trezor, and a Coldcard) to prevent any single device vulnerability from compromising all keys simultaneously.

2. Specialized Wallet Software

Standard single-key wallet apps do not support Multi-Sig configuration. Users must rely on dedicated client software that supports the process of coordination and construction of the required complex transactions. Popular examples include Bitcoin-focused tools like Sparrow Wallet or Caravan, or enterprise solutions that manage the signing workflow.

3. Creating the Shared Wallet

The $N$ public keys derived from the $N$ private keys are collectively used to create the final Multi-Sig wallet address. This address is then used to receive funds. When a user wants to spend the funds, they initiate a transaction request, and the $M$ required keyholders must individually sign the transaction using their respective hardware devices before the final, authorized transaction is broadcast to the network.

Practical Use Cases for Multi-Sig

Multi-Sig is not just a high-security measure; it is a vital tool for organizational governance and risk management.

Corporate Treasury Management (2-of-3 or 3-of-5)

A business holding cryptocurrency as assets often cannot risk allowing a single CEO or CFO to have unilateral control.

- Setup: Key 1 held by the CEO, Key 2 held by the CTO, Key 3 held by the Legal Counsel.

- Benefit: Requires consensus among leadership. If the CEO is compromised or goes rogue, the CTO and Legal Counsel can block unauthorized spending or move funds to a safe location.

Digital Inheritance and Estate Planning (3-of-5)

This is a robust solution for ensuring funds can be accessed after the primary owner passes away, without sacrificing security during their lifetime.

- Setup: Key 1 (Primary owner), Key 2 (Spouse/Family Member A), Key 3 (Family Member B), Key 4 (Trust/Legal Counsel), Key 5 (A highly secure cold storage location, e.g., a bank vault).

- Benefit (3-of-5): While the owner is alive, they only need two other keys (e.g., Key 1 + Key 5 + one family member) to move funds. After the owner’s death, the family (Keys 2, 3, 4, 5) can collaborate to reach the 3 required signatures without needing Key 1.

Escrow and Mediation Services (1-of-2 or 2-of-3)

Multi-Sig is the foundational tool for creating trustless escrow.

- Setup (2-of-3): Key A (Buyer), Key B (Seller), Key C (Trusted Arbitrator).

- Process: If the transaction is successful, A and B sign, and the funds release instantly (2 signatures). If there is a dispute, A and B block the funds. The Arbitrator (C) reviews the evidence and sides with either A (A+C sign) or B (B+C sign) to release the funds.

التنقل في تعقيد تنفيذ التوقيع المتعدد

بينما يوفر التوقيع المتعدد صمودًا لا مثيل له، إلا أن تعقيده يعني أنه يقدم مخاطر إدارية وتشغيلية فريدة يجب إدارتها بعناية فائقة. هذه الطبقة الأمنية تتبادل البساطة مقابل التكرار.

العبء الإداري

إدارة عبارة بذرة واحدة أمر صعب بما فيه الكفاية؛ إدارة $N$ عبارات بذرة مستقلة أصعب بشكل أسي.

- فصل التخزين: يجب تخزين كل واحدة من المفاتيح $N$ في مواقع آمنة منفصلة جغرافيًا. تخزين جميع المفاتيح الثلاثة في الخزنة نفسها يهزم غرض الثقة الموزعة، حيث يمكن لحدث واحد (مثل غزو منزلي أو حريق) أن يعرض الإعداد بأكمله للخطر.

- تتبع المفاتيح: يجب على المستخدم تتبع بدقة أي المفاتيح المحددة تنتمي إلى أي تكوين $M$-من-$N$. مع تنفيذ المستخدمين المتقدمين لعدة مخططات توقيع متعدد (مثل 2-من-3 لأموال التشغيل اليومية و3-من-5 للمدخرات الطويلة الأمد)، يزداد خطر الالتباس والخطأ بشكل كبير.

- فشل الإعداد: فخ شائع هو عدم اختبار عملية الاسترداد بشكل شامل فورًا بعد الإعداد. إذا تم إنشاء مفتاح واحد بشكل غير صحيح أو تم تلف ملف الإعداد، فقد تظل الأموال المودعة في العنوان محاصرة إلى الأبد.

التحدي الحاسم لعتبات الاسترداد

جمال التوقيع المتعدد يكمن في حمايته من فقدان مفتاح واحد. ومع ذلك، فقدان عدد كبير جدًا من المفاتيح يؤدي إلى خسارة كاملة للأموال.

فكر في إعداد 2-من-3:

- السيناريو 1 (ناجح): تم فقدان المفتاح 1. يمكن للمفتاحين 2 و3 لا يزالان توقيع المعاملات ونقل الأموال إلى عنوان 2-من-3 جديد.

- السيناريو 2 (قاتل): تم فقدان المفتاح 1 والمفتاح 2. يبقى المفتاح 3 فقط. بما أن العتبة ($M=2$) لا يمكن تحقيقها، فإن الأموال غير قابلة للوصول إلى الأبد، بغض النظر عن مدى حفظ مثالي للمفتاح 3 المتبقي.

يجب على المستخدمين المتقدمين حساب نسبة $M/N$ بعناية لتحقيق التوازن بين الصمود والعبء الإداري. $N$ الأعلى (مفاتيح أكثر) يزيد الصمود لكنه يزيد بشكل أسي من التنسيق والإدارة المطلوبين.

القيود التقنية وبصمة البلوكشين

بما أن التوقيع المتعدد متطلب على السلسلة، فإنه له تداعيات تقنية على تكلفة المعاملة والخصوصية:

- حجم المعاملة والرسوم: المعاملة التي تتطلب ثلاث توقيعات متميزة أكبر بكثير من معاملة توقيع فردي قياسية. هذا الحجم الأكبر من البيانات يعني أنه يجب دفع رسوم معاملات الشبكة الأعلى (رسوم الغاز).

- الاعتماد على البرمجيات: إذا توقفت البرمجيات المتخصصة للمحفظة المستخدمة لإنشاء إعداد التوقيع المتعدد عن العمل أو توقفت عن دعم التكوين المحدد، فيجب على المستخدم الاعتماد على أدوات مفتوحة المصدر معقدة لإعادة بناء المعاملات وتوقيعها يدويًا، وهو أمر غالبًا ما يتجاوز قدرات حتى المستخدمين المتقنين تقنيًا.

التطور التالي: محافظ الحوسبة متعددة الأطراف (MPC)

تمثل الحوسبة متعددة الأطراف (MPC) تقنية تشفيرية أحدث وقوية للحفظ الموزع. بينما يعتمد Multi-Sig على مفاتيح مستقلة متعددة لتنسيق التوقيعات على السلسلة، تركز MPC على تفتيت مفتاح خاص واحد خارج السلسلة قبل تشكله كليًا.

تهدف MPC إلى تقديم فوائد الأمان الموزع (لا نقطة فشل واحدة) مع حل التعقيد الإداري وتكاليف المعاملات العالية المرتبطة بـ Multi-Sig.

تفتيت المفاتيح وتوليد المفاتيح الموزع (DKG)

الفرق الأساسي بين MPC وMulti-Sig يكمن في توليد المفتاح.

- توليد MPC: بدلاً من توليد عبارة بذرة رئيسية واحدة، تستخدم بروتوكول MPC عملية تُدعى توليد المفاتيح الموزع (DKG). خلال DKG، لا يُحسب المفتاح الخاص النهائي في قطعة واحدة. بدلاً من ذلك، يُفتت فورًا إلى قطع تشفيرية، أو شظايا، والتي تُوزع بعد ذلك بين أطراف أو أجهزة مختلفة.

- لا يوجد مفتاح كامل أبدًا: حرجًا، لا يمتلك حامل شظية واحدة معلومات كافية لإعادة بناء المفتاح الخاص الكامل بمفرده. المفتاح الكامل بناء نظري—لا يوجد كليًا في الذاكرة، أو على قرص صلب، أو على ورقة.

عملية التوقيع في MPC

عندما تحتاج محفظة MPC إلى توقيع معاملة، تكون العملية موزعة وغير متزامنة:

- الطلب: يبدأ المستخدم طلب معاملة (مثل "إرسال 1 BTC").

- الحوسبة: تقوم الشظايا المطلوبة (مشابهة لعتبة $M$ في Multi-Sig) بحسابات رياضية معقدة محليًا على أجهزتها الحالية.

- إخراج التوقيع: تُتواصل هذه الحسابات المحلية بين حاملي الشظايا. هذه التواصل ليس نقل الشظايا؛ بل هو تبادل المدخلات الرياضية التي، عند دمجها، تنتج توقيع معاملة واحد صالح.

- النتيجة على السلسلة: يبدو توقيع المعاملة الناتج مطابقًا لأي معاملة توقيع واحد قياسية على السلسلة. السلسلة نفسها ليس لديها رؤية لآلية التوقيع الموزع.

MPC مقابل Multi-Sig: مقارنة تقنية

غالبًا ما يُنظر إلى MPC كـ "Multi-Sig 2.0"، حيث يحل تحديات تاريخية عدة مع تقديم فوائد فريدة، خاصة للمؤسسات.

| الميزة | التوقيع المتعدد (Multi-Sig) | الحوسبة متعددة الأطراف (MPC) |

|---|---|---|

| حالة المفتاح | مفاتيح خاصة متعددة ومستقلة. | مفتاح خاص نظري واحد، مفكك إلى شظايا. |

| تجميع المفتاح | يوجد المفتاح الخاص الكامل على كل جهاز توقيع (مؤقتًا أثناء التوقيع). | المفتاح الخاص الكامل لا يوجد في مكان واحد أبدًا. |

| بصمة على السلسلة | مرئية صراحةً على السلسلة (توقيعات متعددة مطلوبة). | غير مرئية على السلسلة (تظهر كتوقيع واحد قياسي). |

| رسوم المعاملة | رسوم أعلى بسبب بيانات المعاملة الأكبر. | رسوم قياسية، مطابقة لمحافظ التوقيع الواحد. |

| المرونة | مقيدة بالسلاسل التي تدعم معيار Multi-Sig (مثل Bitcoin، Ethereum، إلخ). | مرنة للغاية؛ ينطبق الأمان خارج السلسلة بغض النظر عن بروتوكول السلسلة الأساسي. |

| الاسترداد | استرداد يدوي معقد بناءً على مواقع تخزين عبارة البذرة. | غالبًا ما يعتمد على خدمات دوران واسترداد المفاتيح المعيارية المقدمة من مزود MPC. |

حالات استخدام لمحافظ MPC

أصبحت MPC بسرعة المعيار للحفظ المؤسسي والبورصات المركزية بسبب أمانها، سرعتها، ومرونتها.

الحفظ المؤسسي والبورصات

يجب على البورصات الاحتفاظ بكميات هائلة من أموال المستخدمين مع تقليل متجهات الهجوم. إذا اخترق هاكر خادم مركزي، يحصل على شظية تشفيرية واحدة، وهي عديمة الفائدة بدون الآخرين. تسمح MPC للبورصة بالاحتفاظ بشظية أ، بينما يحتفظ مستودع ثالث منظم بشظية ب، مما يتطلب تنسيقًا بين كيانين منظمين متميزين لأي حركة أموال.

تحسين تجربة المستخدم

تُخفي العديد من مزودي MPC تعقيد إدارة المفاتيح كليًا عن المستخدم. على سبيل المثال، قد يستخدم المستخدم جهازه المحمول (شظية أ) ونسخة احتياطية سحابية (شظية ب) لإنشاء إعداد 2-of-2. إذا فقد هاتفه، يمكن للمزود مساعدته في استخدام بيانات الاعتماد الخاصة به لإعادة توليد شظية ب، مما يسمح له باسترداد الأموال دون لمس أو إدارة عبارة بذرة 12 كلمة—دفعة كبيرة للتبني الجماهيري.

تطبيق الأمان التدريجي: اختيار طبقة الأمان

الانتقال من محفظة أجهزة واحدة إلى حل حفظ موزع مثل Multi-Sig أو MPC قرار كبير. يعتمد الاختيار كليًا على نموذج التهديد الخاص بك، وقيمة الأصول، وتحمل التعقيد الإداري. هذا جوهر الأمان التدريجي—مطابقة آلية الأمان مع ملف المخاطر.

طيف اللامركزية مقابل الراحة

التوفيق الأساسي عند اختيار طريقة حفظ متقدمة هو التوازن بين اللامركزية الحقيقية وراحة المستخدم.

Multi-Sig: تعظيم اللامركزية

إذا كان هدفك الأساسي السيادة الذاتية المطلقة—ضمان عدم تدخل أي طرف ثالث أو مزود خدمة أو شركة في أموالك أو امتلاك مكون مفتاح—فإن Multi-Sig هو الخيار المثالي. يمكن للمستخدم (أو شركائه/عائلته الموثوقين) الاحتفاظ بجميع $N$ مفاتيح بشكل نقي، مما يمنح تحكمًا كاملاً غير مفلتر.

- التوفيق: يتطلب معرفة تقنية عالية، تسجيل دقيق، عبء إداري عالي، ورسوم معاملات أعلى.

MPC: تعظيم الراحة والتجريد

تتضمن العديد من حلول MPC التجارية مزود خدمة موثوق يحمل إحدى الشظايا التشفيرية (مثل إعداد 2-of-3 حيث يحمل المستخدم شظية 1 و2، ويحمل المزود شظية 3). تُستخدم شظية المزود أساسًا لدوران المفاتيح السريع، والتكرار، والاسترداد المبسط إذا فقد المستخدم إحدى شظاياه المحلية.

- التوفيق: تقدم درجة صغيرة من ثقة الطرف الثالث (لا يجب على المزود التواطؤ مع حامل شظية محلية واحدة لسرقة الأموال)، لكنك تحصل على مزايا هائلة في الاستخدامية، وهيكل الرسوم، وعمليات الاسترداد المعيارية.

نمذجة المخاطر التدريجية لفصل الأصول

لا يوجد إعداد محفظة واحد مناسب لجميع الأصول. يجب على المستخدمين المتقدمين تطبيق طبقات أمان مختلفة بناءً على القيمة وتكرار الوصول المطلوب لهذه الأموال.

| طبقة الأصول | قيمة الأصول | الوصول المطلوب | حل الأمان الموصى به |

|---|---|---|---|

| الطبقة 1 (أموال العمل) | صغيرة (الإنفاق اليومي) | عالي/متكرر | محفظة ساخنة (تطبيق محمول أو سطح مكتب) |

| الطبقة 2 (المدخرات الأساسية) | متوسطة (استثمارات متوسطة الأجل) | متوسط/دوري | محفظة أجهزة مفتاح واحد (معزولة عن الهواء) |

| الطبقة 3 (الثروة التراكمية) | عالية (مدخرات طويلة الأجل، إرث) | منخفض/نادر | Multi-Sig ذاتي الإدارة (2-of-3 أو 3-of-5) |

| الطبقة 4 (المؤسسي/المؤسسة) | عالية جدًا (خزانة، حفظ) | متوسط/عالي | حل MPC تجاري |

بتطبيق هذا النهج التدريجي، تقلل من التعرض لأصولك الأكثر أهمية (الطبقة 3 و4) مع الحفاظ على السيولة والراحة اللازمة للأصول ذات القيمة المنخفضة في الطبقة 1.

أفضل الممارسات لتنفيذ الأمان الموزع

بغض النظر عما إذا اخترت Multi-Sig أو MPC، الالتزام بأفضل الممارسات أمر أساسي لتجنب خسارة الأموال الكارثية.

1. وثق الإجراء، لا المفاتيح فقط

لا تخزن عبارات البذرة أو شظايا المفاتيح فقط. يجب وثيقة إجراء الاسترداد الكامل. بالنسبة لإعداد Multi-Sig، هذا يعني كتابة نسبة $M/N$، ومسارات الاشتقاق المستخدمة، والبرمجيات المستخدمة لتكوين العنوان، وموقع كل مفتاح ماديًا بدقة. إذا أصبحت غير قادر، يجب أن يكون لدى الموقعين المتبقين خارطة طريق واضحة خطوة بخطوة للوصول إلى الأموال.

2. إجراء تدريب استرداد

قبل إرسال أموال كبيرة إلى أي عنوان Multi-Sig أو MPC جديد، محاكاة فشل. بالنسبة لـ Multi-Sig، اختبر فقدان مفتاح واحد ($N-1$) وضمان نجاح المفاتيح $M$ المتبقية في توقيع معاملة إلى عنوان جديد. هذا يتحقق من إعدادك ووثائقك.

3. فصل أدوات إدارة المفاتيح

بالنسبة لـ Multi-Sig، ضمن أن محافظ الأجهزة المستخدمة لـ $N$ مفاتيح مصنعة من شركات مختلفة تعمل بنظم تشغيل مختلفة. هذا التنويع يقلل من خطر أن ثغرة مكتشفة في نموذج محفظة أجهزة محدد تؤثر على مجموعتك الكاملة من $N$ مفتاح.

4. فهم نموذج ثقتك

إذا كنت تستخدم حل MPC تجاري، فهم نموذج أمان المزود كليًا. كم شظية يحملون؟ كيف يقومون بالاسترداد؟ هل هم منظمون؟ يجب أن تكون الثقة التي تضعها في المزود مبنية على بروتوكولات أمان قابلة للتحقق، لا على نسخ التسويق.

الخاتمة

التطور من الحفظ بمفتاح واحد قياسي إلى حلول موزعة مثل Multi-Sig وMPC يمثل نضج حركة الحفظ الذاتي. تحل هذه الأدوات مفهوم محفظة ورقية مخفية قديمة ومعرضة للخطر بآليات أمان مؤسسية حديثة تركز على التكرار، والثقة الموزعة، والتعقيد التشفيري.

بالنسبة للمستخدم الملتزم بالسيادة المالية الحقيقية، يوفر تبني Multi-Sig لامركزية قصوى وحماية من الفشل الفردي. بالنسبة للمستخدمين المؤسسيين والباحثين عن راحة متقدمة دون التضحية بمبادئ الأمان الأساسية، يقدم MPC بديلاً مبسطًا ومرنًا ورياضيًا سليمًا.

بتفهم الآليات التقنية، والتحديات الإدارية، وحالات الاستخدام المناسبة لهذه التقنيات المتقدمة للأجهزة والتشفير، تتجاوز الأساسيات وتبدأ في بناء أساس مرن حقًا لإدارة الثروة في الاقتصاد الرقمي.