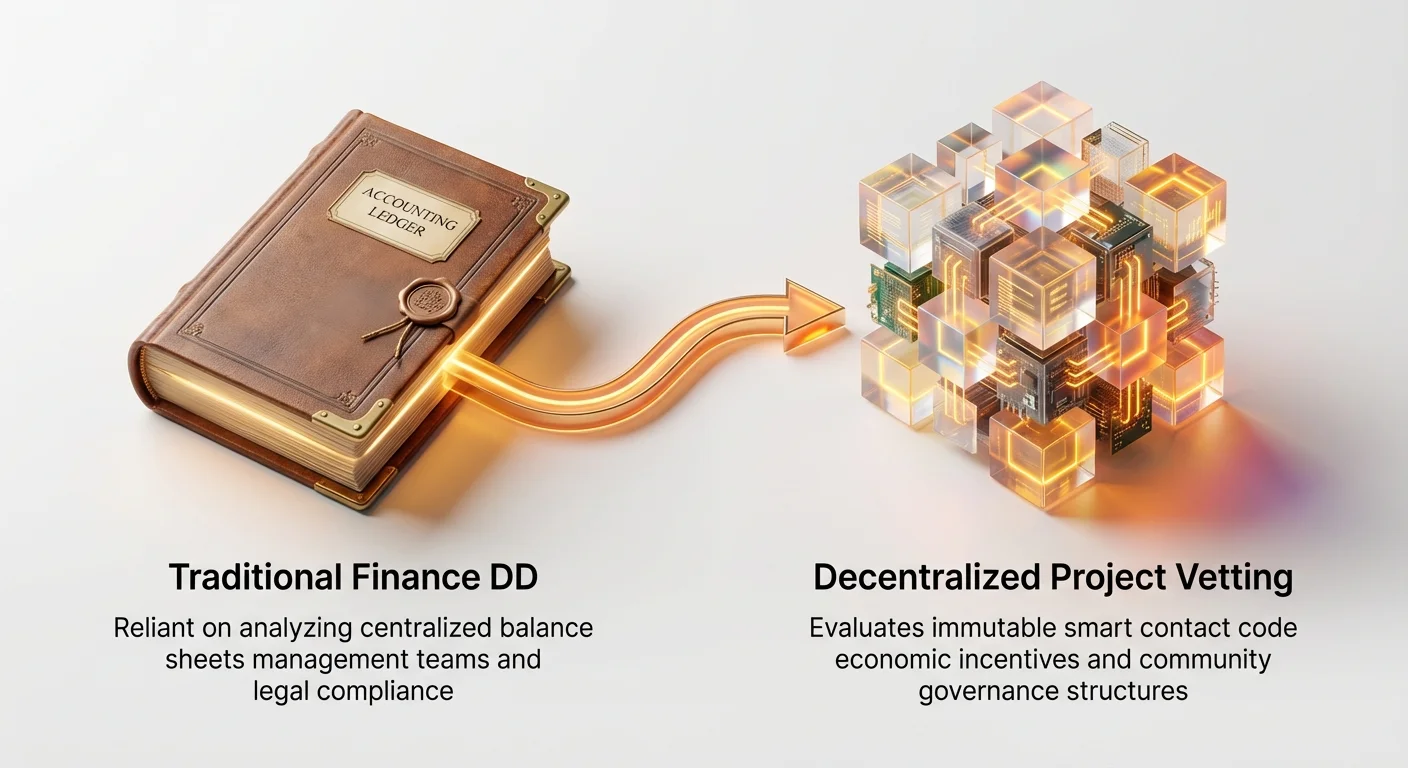

Bối cảnh tài chính đang thay đổi nhanh chóng. Trong nhiều thập kỷ, các nhà đầu tư tổ chức—các quỹ đầu tư mạo hiểm, quỹ đầu cơ và các nhà quản lý tài sản tinh vi—đã dựa vào các quy trình thẩm định chuyên sâu (DD) đã được thiết lập bắt nguồn từ tài chính truyền thống: kiểm tra bảng cân đối kế toán, đánh giá đội ngũ quản lý và phân tích tuân thủ pháp lý. Tuy nhiên, sự trỗi dậy của Web3 và các giao thức phi tập trung đã mang đến sự thay đổi triệt để so với các chuẩn mực này.

Các dự án phi tập trung (thường được gọi là giao thức hoặc DAO) hoạt động mà không có một thực thể doanh nghiệp trung tâm, dựa vào mã nguồn mở thay vì các hệ thống độc quyền, và tự quản lý bản thân thông qua các token mã hóa thay vì các cuộc họp hội đồng quản trị. Sự khác biệt cơ bản này khiến các khung DD truyền thống trở nên không đủ, thậm chí không liên quan, trong việc đánh giá các rủi ro cốt lõi. Một công ty đầu tư mạo hiểm không thể đơn giản yêu cầu báo cáo tài chính đã được kiểm toán khi "doanh nghiệp" được điều hành bởi một hợp đồng thông minh bất biến.

Hướng dẫn này phác thảo khung thẩm định chuyên sâu chuyên biệt mà các nhà đầu tư chuyên nghiệp sử dụng để kiểm tra các dự án phi tập trung. Chúng tôi vượt qua các định nghĩa đơn giản để cung cấp một phương pháp có cấu trúc nhằm đánh giá các rủi ro phi truyền thống, tập trung vào bảo mật kỹ thuật, tính bền vững kinh tế (tokenomics), quản trị phi tập trung và sức khỏe cộng đồng. Việc hiểu khung này rất quan trọng đối với bất kỳ ai muốn đầu tư một cách chuyên nghiệp hoặc đơn giản hiểu các rủi ro vốn có của các tài sản Web3 tinh vi.

Sự Chuyển Dịch: Từ GAAP Đến Quản Trị

Thẩm định chuyên sâu tổ chức, trong bối cảnh Web3, là quá trình chuyển đổi các rủi ro kỹ thuật và cộng đồng thành các rủi ro tài chính và hoạt động có thể định lượng được. Trước khi đi sâu vào chi tiết, điều cần thiết là nhận ra lý do tại sao cần một cách tiếp cận chuyên biệt.

Danh Sách Kiểm Tra DD Truyền Thống so Với Thực Tế Web3

Trong một vòng gọi vốn Series A điển hình cho một startup công nghệ, thẩm định chuyên sâu sẽ tập trung mạnh vào các yếu tố này, vốn gần như không thể áp dụng trực tiếp cho một giao thức phi tập trung:

- Tài Chính (Tuân Thủ GAAP): Thẩm định doanh thu, biên lợi nhuận và tăng trưởng dự kiến bằng Nguyên Tắc Kế Toán Được Chấp Nhận Chung (GAAP).

- Thực Tế Web3: Các giao thức thường không có doanh thu theo nghĩa truyền thống; dòng tiền được giữ trong hợp đồng thông minh và phân phối theo mã. Các chỉ số tập trung vào Tổng Giá Trị Bị Khóa (TVL), khối lượng giao dịch và tỷ lệ thu phí.

- Đội Ngũ Quản Lý & Cấu Trúc: Phân tích hồ sơ thành tích của lãnh đạo, hợp đồng lao động và cấu trúc doanh nghiệp.

- Thực Tế Web3: Lãnh đạo thường là ẩn danh, phân tán toàn cầu, và các quyết định được đưa ra qua cơ chế bỏ phiếu (DAO) thay vì quyền lực CEO. DD chuyển sang đội ngũ phát triển cốt lõi và những người tham gia quản trị.

- Tài Sản Trí Tuệ (IP): Đảm bảo các bằng sáng chế, nhãn hiệu và mã độc quyền được bảo vệ.

- Thực Tế Web3: Công nghệ cốt lõi thường là mã nguồn mở, nghĩa là nó được công khai một cách có chủ đích và không độc quyền. Giá trị nằm ở hiệu ứng mạng, bảo mật và sự chấp nhận của cộng đồng, không phải quyền sở hữu pháp lý.

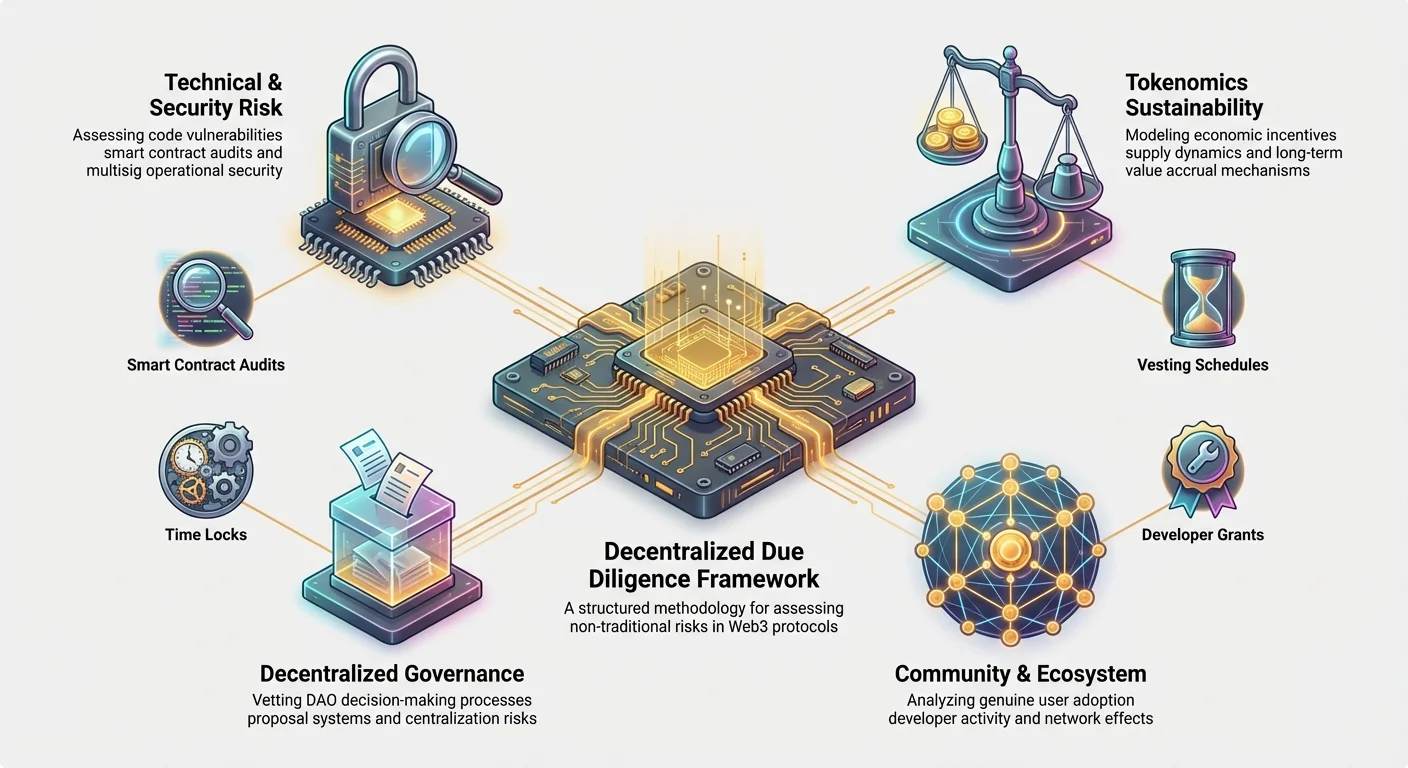

Xác Định Các Trụ Cột Rủi Ro Phi Truyền Thống

Để quản lý những khác biệt này, các nhà đầu tư tổ chức đã thiết lập bốn trụ cột rủi ro cốt lõi độc đáo cho các giao thức phi tập trung. Những trụ cột này tạo thành nền tảng của khung thẩm định chuyên sâu crypto:

- Rủi Ro Kỹ Thuật & Bảo Mật: Rủi ro rằng mã cơ sở chứa lỗi hoặc lỗ hổng dẫn đến mất mát quỹ (ví dụ: hack hợp đồng thông minh).

- Tính Bền Vững Tokenomics: Rủi ro rằng mô hình kinh tế của dự án (cơ chế khuyến khích, cung, phân phối) không ổn định, lạm phát hoặc không thu được giá trị cho người nắm giữ token.

- Rủi Ro Quản Trị Phi Tập Trung: Rủi ro rằng quy trình ra quyết định (DAO) có thể bị chiếm đoạt, thao túng hoặc dẫn đến không tuân thủ quy định hoặc bế tắc nội bộ.

- Rủi Ro Cộng Đồng & Hệ Sinh Thái: Rủi ro rằng dự án thiếu sự phi tập trung đầy đủ, hỗ trợ từ nhà phát triển hoặc sự chấp nhận người dùng thực sự cần thiết cho sự sống còn dài hạn.

Trụ Cột 1: Đánh Giá Rủi Ro Kỹ Thuật & Bảo Mật

Mã là pháp luật trong một giao thức phi tập trung. Không giống như ứng dụng phần mềm truyền thống có thể được vá nhanh bởi đội ngũ trung tâm, các hợp đồng thông minh quan trọng thường nắm giữ hàng tỷ đô la và được thiết kế để bất biến sau khi triển khai. Do đó, đánh giá rủi ro kỹ thuật là tối quan trọng. DD tổ chức đi xa hơn việc chỉ đọc báo cáo kiểm toán.

Phân Tích Kiểm Toán Hợp Đồng Thông Minh

Một dự án nhận được kiểm toán "đạt" từ một công ty uy tín (như CertiK hoặc Trail of Bits) chỉ là điểm khởi đầu. Thẩm định đòi hỏi sự kiểm tra sâu hơn:

- Phạm Vi và Độ Sâu Kiểm Toán: Toàn bộ giao thức có được kiểm toán hay chỉ một thành phần nhỏ, cô lập? Nhà đầu tư tìm kiếm bằng chứng rằng các hợp đồng quan trọng nhất, giá trị cao (ví dụ: những hợp đồng quản lý tài sản thế chấp hoặc đúc token) được kiểm tra kỹ lưỡng nhất.

- Danh Tiếng Người Kiểm Toán: Không phải tất cả các công ty kiểm toán đều bình đẳng. Nhà đầu tư ưu tiên kiểm toán từ các công ty có hồ sơ theo dõi đã chứng minh trong việc tìm ra các lỗ hổng zero-day tinh vi trong các giao thức tương tự.

- Xác Minh Triển Khai Sửa Chữa: Bước bị bỏ qua nhiều nhất. Một kiểm toán tốt bao gồm các điểm yếu được xác định (phát hiện). Nhà đầu tư đòi hỏi bằng chứng rằng tất cả các phát hiện quan trọng và lớn đã được vá và, quan trọng hơn, người kiểm toán xác minh các sửa chữa đã triển khai. Báo cáo xác định các vấn đề nghiêm trọng nhưng không xác nhận khắc phục là cờ đỏ lớn.

Mẹo Hành Động: Tìm kiếm các giao thức cung cấp chương trình săn lỗi liên tục (ví dụ: qua các nền tảng như Immunefi). Điều này cho thấy cam kết với bảo mật liên tục, nhận ra rằng mã không bao giờ 100% an toàn.

Đánh Giá Chất Lượng Mã và Khả Năng Duy Trì

Vì hầu hết mã Web3 là mã nguồn mở (được lưu trữ công khai trên các nền tảng như GitHub), các đội ngũ tổ chức thực hiện đánh giá mã chuyên biệt tập trung vào các chỉ số chất lượng. Điều này đánh giá tính khả thi tương lai của dự án và sự dễ dàng tích hợp.

- Tài Liệu và Bình Luận: Mã có được tài liệu hóa tốt không? Mã tài liệu kém, rối rắm rất dễ bị lỗi trong tương lai và báo hiệu sự cẩu thả trong phát triển. Các giao thức chất lượng cao cung cấp tài liệu nhà phát triển chi tiết, cập nhật (API, hướng dẫn tích hợp) chứng tỏ sự trưởng thành.

- Quản Lý Phụ Thuộc: Các giao thức thường xây dựng trên các thành phần từ dự án khác (ví dụ: sử dụng thư viện đã thiết lập như OpenZeppelin). DD đảm bảo rằng các phụ thuộc này an toàn, được duy trì tốt và không bị tấn công "chuỗi cung ứng" tiềm năng.

- Hoạt Động Phát Triển: Các VC sử dụng công cụ để theo dõi commit GitHub, pull request và quy mô đội ngũ phát triển cốt lõi theo thời gian. Một dự án lành mạnh cho thấy phát triển nhất quán, tích cực, không chỉ các đợt bùng nổ lớn quanh thời điểm ra mắt, cho thấy cam kết dài hạn.

Bảo Mật Hoạt Động và Quản Lý Khóa

Ngay cả mã hoàn hảo cũng có thể bị xâm phạm nếu các khóa quản trị được quản lý kém. Nhà đầu tư kiểm tra bảo mật hoạt động nội bộ (OpSec) của giao thức.

- Thiết Lập Multisig (Multisignature): Đối với các chức năng quan trọng (như cập nhật giao thức hoặc truy cập Kho Bạc), ví multisig là thiết yếu. Điều này yêu cầu một số bên độc lập (thường là thành viên quỹ, kiểm toán viên hoặc lãnh đạo cộng đồng) phê duyệt giao dịch trước khi thực thi. DD tổ chức xác minh:

- Số lượng chữ ký yêu cầu (ví dụ: 5 trong 8).

- Danh tính và tính độc lập của người nắm giữ khóa.

- Các quy trình bảo mật được sử dụng bởi người nắm giữ khóa (ví dụ: phân cách địa lý, ví phần cứng).

- Time Lock: Time lock yêu cầu độ trễ bắt buộc giữa phiếu bầu quản trị (hoặc quyết định đội ngũ) và thực thi thay đổi. Điều này cung cấp khoảng thời gian an toàn quan trọng để cộng đồng hoặc nhà đầu tư phát hiện và có thể dừng cập nhật độc hại. Các VC đánh giá độ dài time lock—time lock ngắn (ví dụ: 2 giờ) cung cấp ít bảo mật, trong khi cái dài hơn (ví dụ: 48-72 giờ) chứng tỏ quản lý rủi ro thận trọng.

Trụ Cột 2: Mô Hình Hóa Tính Bền Vững Tokenomics

Tokenomics—mô hình kinh tế quản lý việc tạo ra, phân phối, cung và sử dụng token gốc của giao thức—là động cơ kinh tế của dự án Web3. Thiết kế token lỗi có thể hủy hoại một giao thức kỹ thuật hoàn hảo. Các nhà đầu tư tổ chức sử dụng các công cụ phân tích tokenomics tinh vi để kiểm tra căng thẳng mô hình.

Hiểu Phân Phối Token và Lịch Trình Vesting

Cách token được phân phối ban đầu là chỉ báo lớn về sự phù hợp giữa đội ngũ sáng lập, nhà đầu tư và cộng đồng.

- Khóa Nhà Đầu Tư và Đội Ngũ: Nhà đầu tư phân tích lịch trình vesting—dòng thời gian mà nhà đầu tư ban đầu và thành viên đội ngũ nhận token. Lịch trình vesting dài, có cliff (ví dụ: cliff 1 năm, mở khóa tuyến tính 3 năm) được ưu tiên, vì chúng phù hợp thành công dài hạn của nhà sáng lập với thành công của giao thức và ngăn chặn bán tháo đột ngột lớn ("rug pull").

- Phân Bổ Cộng Đồng so Với Nội Bộ: DD kiểm tra phần trăm token phân bổ cho cộng đồng, kho bạc và phần thưởng staking so với phần trăm do đội ngũ sáng lập, VC và cố vấn nắm giữ. Phân phối ban đầu tập trung cao ngụ ý khả năng thao túng và biến động cao.

- Cung Cấp Thanh Khoản: Thanh khoản ban đầu được thiết lập như thế nào? Nếu giao thức yêu cầu nỗ lực đáng kể từ đội ngũ sáng lập để duy trì thanh khoản thị trường, nó báo hiệu điểm yếu tiềm năng. Nhà đầu tư tổ chức ưu tiên mô hình mà giao thức tự khuyến khích cung cấp thanh khoản phi tập trung.

Ví Dụ Trường Hợp Sử Dụng: Nếu đội ngũ sáng lập nhận 20% cung token, nhưng 50% trong số đó mở khóa vào Ngày 1, rủi ro sốc cung lớn và sụp đổ giá là cực kỳ cao. Các khung tổ chức đòi hỏi vesting phân cấp để giảm thiểu rủi ro pha loãng ngay lập tức này.

Tiện Ích, Tích Lũy Giá Trị và Áp Lực Lạm Phát

Token phải có lý do thuyết phục để tồn tại ngoài đầu cơ. Các VC đánh giá cách token thu được giá trị và quản lý cung của nó.

- Cơ Chế Tích Lũy Giá Trị: Việc nắm giữ token có mang lại lợi ích thực sự không?

- Thu Phí: Token có nhận được phần phí do giao thức tạo ra (ví dụ: phí giao dịch, lãi cho vay) không? Điều này liên kết giá trị token trực tiếp với việc sử dụng giao thức.

- Phần Thưởng Staking: Phần thưởng staking có bền vững không? Nếu phần thưởng được trả bằng token mới đúc (lạm phát), nhà đầu tư phải đảm bảo tỷ lệ lạm phát được bù đắp bởi nhu cầu và sử dụng mạng.

- Trọng Số Quản Trị: Mặc dù quản trị là tiện ích, các VC ưu tiên mô hình kết hợp tham gia quản trị với cơ chế khuyến khích kinh tế để khuyến khích tham gia tích cực, có trách nhiệm.

- Động Lực Cung (Lạm Phát/Giảm Phát): Cung token có cố định, lạm phát hay giảm phát không?

- Nếu lạm phát (token mới liên tục được đúc, thường để trả staker hoặc miner), khung DD yêu cầu bằng chứng rằng nhu cầu dịch vụ giao thức sẽ tăng nhanh hơn lạm phát cung, từ đó bảo toàn giá trị token.

- Nếu giảm phát (token bị đốt, thường qua phí), DD phân tích cơ chế đốt để đảm bảo nó hiệu quả và bền vững.

Sử Dụng Công Cụ Phân Tích Tokenomics

Các nhà đầu tư tinh vi không dựa vào bảng tính đơn giản; họ sử dụng các công cụ phân tích tokenomics chuyên biệt để mô hình hóa các kịch bản thị trường khác nhau.

- Mô Phỏng: Các công cụ này chạy mô phỏng Monte Carlo (hàng nghìn kịch bản kết quả ngẫu nhiên) để kiểm tra hiệu suất token dưới căng thẳng, như suy thoái thị trường đột ngột, giai đoạn tăng trưởng cao hoặc tấn công quản trị.

- Phân Tích Độ Nhạy: Điều này xác định độ nhạy của giá token và tính khả thi dự án với các biến số bên ngoài chính (ví dụ: giá gas Ethereum, ra mắt đối thủ, suy giảm vốn hóa thị trường crypto tổng thể).

- Độ Co Giãn Nhu Cầu: Nhà đầu tư mô hình hóa nhu cầu cần thiết để bù đắp lạm phát. Ví dụ, nếu token có tỷ lệ lạm phát hàng năm 10%, khung DD hỏi: bao nhiêu vốn người dùng mới phải vào hệ thống hàng năm chỉ để duy trì giá hiện tại? Nếu nhu cầu yêu cầu có vẻ không thực tế, dự án bị gắn cờ rủi ro cao.

Trụ Cột 3: Thẩm Định Khung Quản Trị Phi Tập Trung

Tổ Chức Tự trị Phi Tập Trung (DAO) được thiết kế để thay thế quản lý tập trung. Tuy nhiên, quản trị phi tập trung mang đến các rủi ro phức tạp, đặc biệt là rủi ro ra quyết định chậm chạp, không chắc chắn quy định hoặc bị thâu tóm thù địch.

Đánh Giá Các Vector Tấn Công Quản Trị

Trong khi các công ty truyền thống lo lắng về M&A thù địch, các giao thức lo lắng về các tấn công kỹ thuật và kinh tế vào chính cơ chế quản trị.

- Vô Cảm Bầu Chọn và Tập Trung: Nếu phần lớn người nắm giữ token không tham gia bỏ phiếu, quyền lực tập trung vào số lượng ví hoạt động nhỏ (thường là đội ngũ sáng lập, quỹ VC lớn hoặc cá voi). DD tổ chức phân tích hệ số Gini của quyền lực bỏ phiếu để đảm bảo mức phân phối phi tập trung tối thiểu. Tỷ lệ cử tri thấp là rủi ro lớn, vì nó khiến giao thức dễ bị tấn công chỉ cần mua một phần nhỏ token đang được bỏ phiếu.

- Tấn Công Flash Loan: Một số giao thức cho phép token quản trị được vay tạm thời qua flash loan (vay và trả trong một giao dịch) để thông qua đề xuất quản trị độc hại mà không thực sự sở hữu token. DD phải xác minh rằng cơ chế quản trị miễn nhiễm hoặc giảm thiểu vector này.

- Ngưỡng Tấn Công 51%: Nhà đầu tư tính toán chi phí cần để mua 51% token quản trị lưu động, không stake. Nếu chi phí tương đối thấp (ví dụ: dưới 50 triệu đô la cho giao thức hàng tỷ đô la), dự án bị coi là dễ bị tổn thương.

Thiết Kế Cơ Chế và Quy Trình Đề Xuất

Giao thức có thể thay đổi dễ dàng và an toàn đến mức nào? Thiết kế quy trình quản trị phản ánh sự trưởng thành và khả năng chịu rủi ro của dự án.

- Yêu Cầu Quorum: Phần trăm cung token phải bỏ phiếu cho đề xuất để thông qua là bao nhiêu? Quorum thấp (ví dụ: 1%) khiến nhóm nhỏ dễ kiểm soát tương lai, trong khi quorum cực cao (ví dụ: 60%) có thể dẫn đến bế tắc quản trị, ngăn cản cập nhật cần thiết. DD tìm kiếm quorum cân bằng đảm bảo tính hợp pháp mà không làm tê liệt giao thức.

- Thời Gian Dẫn Đề Xuất và Thực Thi: Nhà đầu tư thẩm định các bước thủ tục:

- Kiểm Tra Nhiệt Độ: Giai đoạn thảo luận không chính thức.

- Đề Xuất Chính Thức: Chụp ảnh token và bỏ phiếu on-chain.

- Độ Trễ Thực Thi (Time Lock): Bộ đệm an toàn quan trọng được xem xét ở Trụ Cột 1.

- Cơ Chế Khẩn Cấp: Giao thức có quy trình định sẵn để xử lý nhanh lỗi bảo mật nghiêm trọng không? Mặc dù mục tiêu là phi tập trung hoàn toàn, một số chức năng "tạm dừng" khẩn cấp, được kiểm soát bởi multisig bảo mật cao, thường được coi là giảm thiểu rủi ro thận trọng cho các giao thức DeFi hàng tỷ đô la.

Rủi Ro Tập Trung và Cấu Trúc DAO

Nhiều DAO chỉ phi tập trung trên danh nghĩa (DINO). Nhà đầu tư phân tích các tàn dư pháp lý và kỹ thuật của đội ngũ sáng lập.

- Cấu Trúc Thực Thể Pháp Lý: Ngay cả nếu giao thức phi tập trung, ai xử lý thuế, hồ sơ pháp lý và hợp đồng thế giới thực? Các VC kiểm tra nền tảng pháp lý (ví dụ: quỹ ở khu vực ngoài khơi) được thiết lập để hỗ trợ DAO và bảo vệ nhà đầu tư khỏi trách nhiệm cá nhân.

- Phụ Thuộc Chính: Giao thức vẫn phụ thuộc vào cơ sở hạ tầng tập trung (ví dụ: sử dụng một nhà cung cấp đám mây duy nhất cho giao diện front-end, hoặc yêu cầu đầu vào thủ công từ đội ngũ sáng lập để triển khai cập nhật cụ thể)? Phụ thuộc vào điểm nghẽn tập trung đại diện cho điểm thất bại đơn lẻ và rủi ro quy định.

- Quản Lý Kho Bạc: Các VC xem xét cách DAO quản lý kho bạc (quỹ huy động và phí giao thức). Nó được đầu tư minh bạch theo phiếu bầu cộng đồng, hay quyền kiểm soát vẫn hiệu quả nằm trong tay đội ngũ cốt lõi ban đầu?

Trụ Cột 4: Phân Tích Cộng Đồng và Hệ Sinh Thái

Lợi thế cạnh tranh của dự án phi tập trung nằm ở cộng đồng, hiệu ứng mạng và khả năng thu hút các nhà xây dựng. DD tổ chức coi cộng đồng là tài sản phi tài chính quan trọng.

Đo Lường Phi Tập Trung Thực Sự và Sự Tương Tác

Các chỉ số đơn giản như số thành viên Telegram dễ bị thao túng. Phân tích tinh vi đi sâu vào chất lượng tương tác và ra quyết định.

- Phân Tích Cơ Sở Người Dùng Hoạt Động: Nhà đầu tư sử dụng dữ liệu on-chain để phân biệt giữa địa chỉ nắm giữ đầu cơ và người dùng tiện ích thực sự (ví dụ: địa chỉ tương tác tích cực với hợp đồng thông minh cốt lõi, không chỉ giao dịch token). DD tập trung vào chỉ số sử dụng như người dùng hoạt động hàng ngày (DAUs) và số lượng ví duy nhất tương tác với giao thức mỗi tháng.

- Tâm Lý Xã Hội và Chất Lượng Thảo Luận: Các công cụ phân tích tâm lý được sử dụng để giám sát diễn đàn cộng đồng (Discord, Discourse, trang quản trị). Thảo luận có mang tính xây dựng và kỹ thuật, hay bị chi phối bởi đầu cơ giá và bùng nổ cảm xúc? Cộng đồng độc hại hoặc thuần túy đầu cơ báo hiệu tiềm năng dài hạn kém.

- Đa Dạng Địa Lý và Nhân Khẩu Học: Phi tập trung thực sự nghĩa là dự án không bị chi phối bởi một khu vực địa lý duy nhất hoặc nhóm nhỏ đồng nhất. Điều này giảm tính dễ bị tổn thương của dự án trước các hành động quy định ở một khu vực pháp lý cụ thể.

Hoạt Động Nhà Phát Triển và Đường Ống Đóng Góp

Khả năng dự án thu hút và giữ chân nhà phát triển tài năng là chỉ báo chính về quỹ đạo công nghệ dài hạn của nó.

- Tài Trợ Nhà Phát Triển Bên Ngoài: Dự án có chương trình tài trợ minh bạch, mạnh mẽ để tài trợ nhà phát triển ngoài đội ngũ cốt lõi không? Hệ sinh thái phát triển phụ thuộc vào các nhà xây dựng bên thứ ba tạo ứng dụng trên giao thức (ví dụ: ví, công cụ phân tích, giao thức phụ).

- Đóng Góp Đội Ngũ Cốt Lõi so Với Bên Ngoài: DD tổ chức tìm cách xác nhận rằng phần đáng kể đóng góp mã và sửa lỗi đến từ người đóng góp bên ngoài, không phải đội ngũ. Nếu dự án sụp đổ nếu đội ngũ cốt lõi rời đi, nó là tập trung.

- Chỉ Số Tích Hợp: Bao nhiêu dự án crypto lớn khác (hoặc thậm chí công ty truyền thống) đã tích hợp hoặc xây dựng sử dụng giao thức này? Tích hợp mạnh báo hiệu giao thức được coi là cơ sở hạ tầng đáng tin cậy trong hệ sinh thái Web3 rộng lớn hơn.

Phân Tích Đối Thủ Trong Bối Cảnh Web3

Phân tích cạnh tranh trong Web3 khác biệt vì mã thường có thể fork. Thành công được đo không chỉ bằng chức năng hiện tại, mà bằng khả năng phòng thủ mạng.

- Đánh Giá Rủi Ro Fork: Vì đối thủ có thể sao chép mã, nhà đầu tư đánh giá rào cản gia nhập cho fork tiềm năng (bản sao codebase). Các rào cản bao gồm:

- Hiệu ứng mạng (ví dụ: cơ sở người dùng lớn).

- Tập trung vốn/thanh khoản (ví dụ: TVL thống trị).

- Tập dữ liệu độc quyền hoặc đổi mới kỹ thuật độc đáo.

- Mô Hình Token So Sánh: Tokenomics của dự án so sánh thế nào với đối thủ trực tiếp? Nếu đối thủ cung cấp cơ chế tích lũy giá trị vượt trội cơ bản (ví dụ: lợi suất thực cao hơn hoặc lạm phát thấp hơn), dự án đang xem xét ở thế bất lợi nghiêm trọng, bất kể thị phần hiện tại.

Tích Hợp Các Phát Hiện và Tính Toán Hồ Sơ Rủi Ro

Bước cuối cùng trong thẩm định chuyên sâu tổ chức là tổng hợp các phát hiện từ bốn trụ cột thành hồ sơ rủi ro toàn diện và khuyến nghị đầu tư. Điều này chuyển từ phân tích sang ra quyết định.

Phân Bổ Trọng Số cho Các Danh Mục Rủi Ro Web3

Không phải tất cả rủi ro đều bình đẳng, và ưu tiên thường phụ thuộc vào luận điểm đầu tư của quỹ (ví dụ: quỹ cơ sở hạ tầng, quỹ lợi suất DeFi hoặc quỹ NFT).

| Trụ Cột Rủi Ro | Trọng Số Điển Hình | Ưu Tiên cho Luận Điểm Đầu Tư |

|---|---|---|

| Trụ Cột 1: Kỹ Thuật & Bảo Mật | 35% - 40% | Trọng số cao nhất cho DeFi, Cho Vay hoặc Giao Thức Layer 1 (nơi mất mát tài sản trực tiếp là rủi ro chính). |

| Trụ Cột 2: Tính Bền Vững Tokenomics | 30% - 35% | Trọng số cao nhất cho Token Quản Trị và Giao Thức Lợi Suất (nơi thiết kế kinh tế quyết định tính khả thi dài hạn). |

| Trụ Cột 3: Quản Trị Phi Tập Trung | 15% - 20% | Trọng số cao cho Cơ Sở Hạ Tầng và Kho Bạc Do DAO Vận Hành (nơi ổn định chính trị/hoạt động là chìa khóa). |

| Trụ Cột 4: Cộng Đồng & Hệ Sinh Thái | 10% - 15% | Trọng số trung bình cho tất cả dự án; trọng số cao cho ứng dụng Web3 hướng người dùng (nơi chấp nhận thúc đẩy giá trị). |

Các nhà đầu tư tổ chức sử dụng ma trận chấm điểm, thường chấm điểm từng thành phần con (ví dụ: xác minh kiểm toán, phù hợp lịch trình vesting, quorum đầy đủ) trên thang 1 đến 5 (hoặc A đến D), sau đó nhân với trọng số cụ thể ngành để tạo điểm rủi ro tổng thể.

Giao Thức Cờ Đỏ

Mặc dù một số vấn đề có thể được giảm thiểu hoặc chấp nhận, một số phát hiện kích hoạt chấm dứt ngay lập tức quy trình đầu tư (Cờ Đỏ). Những điểm phá vỡ không thể thương lượng này bao gồm:

- Truy Cập Khóa Không Được Phép: Bằng chứng rằng một cá nhân duy nhất hoặc multisig nhỏ, không kiểm toán nắm giữ quyền quản trị chính (như khả năng đúc token tùy ý hoặc rút kho bạc) mà không có time lock.

- Sự Cố Bảo Mật Không Công Bố: Phát hiện các vụ khai thác hoặc hack trong quá khứ mà đội ngũ sáng lập không công bố cho nhà đầu tư hoặc công chúng. Điều này báo hiệu thiếu lòng tin và tính chính trực cơ bản.

- Mơ Hồ Quyền Tài Phán Quy Định: Nếu đội ngũ phát triển cốt lõi hoặc quỹ hỗ trợ hoạt động ở khu vực pháp lý có thái độ thù địch ngay lập tức hoặc không thể đoán trước với crypto, rủi ro quy định được coi là quá cao.

- Bất Ổn Tài Chính Ngay Lập Tức: Mô hình hóa tokenomics cho thấy thanh khoản yêu cầu hoặc phần thưởng staking liên tục sẽ dẫn đến lạm phát phi mã và sụp đổ giá trong 12–18 tháng mà không có tăng trưởng sử dụng không thực tế.

Thực Tiễn Tốt Nhất: Các nhà đầu tư chuyên nghiệp thường đàm phán các biện pháp bảo vệ cụ thể dựa trên phát hiện DD. Ví dụ, nếu quản trị quá tập trung, hợp đồng đầu tư có thể yêu cầu giao thức triển khai time lock tối thiểu 72 giờ trước khi hoàn tất đầu tư. Đây là cách vốn tổ chức thúc đẩy tiêu chuẩn bảo mật tốt hơn trong Web3.

Kết Luận

Thẩm định chuyên sâu tổ chức cho các dự án phi tập trung đại diện cho sự hội tụ hấp dẫn giữa khoa học máy tính, lý thuyết trò chơi và tài chính truyền thống. Đây là sự tiến hóa cần thiết của thực tiễn đầu tư, chuyển trọng tâm từ báo cáo doanh nghiệp tập trung sang mã nguồn mở, cơ chế khuyến khích phù hợp và cấu trúc quản trị phi tập trung.

Đối với người mới bắt đầu, việc hiểu khung này cung cấp lăng kính mạnh mẽ để đánh giá bất kỳ khoản đầu tư Web3 nào. Bằng cách vượt qua sự thổi phồng và giá thị trường hiện tại, và thay vào đó phân tích bốn trụ cột—Bảo Mật, Tokenomics, Quản Trị và Cộng Đồng—nhà đầu tư có thể đánh giá tốt hơn tính khả thi dài hạn, độ bền và hồ sơ rủi ro thực sự của các giao thức phi tập trung. Khi không gian Web3 trưởng thành, các phương pháp thẩm định có cấu trúc, tinh vi này sẽ trở thành tiêu chuẩn vàng cho việc triển khai vốn trong nền kinh tế phi tập trung.