Nền kinh tế kỹ thuật số đã chuyển dịch từ việc chuyển giao giá trị đơn giản sang một hệ sinh thái phức tạp, có thể lập trình. Nền tảng của sự chuyển dịch này là một bộ sưu tập các công nghệ thường được gọi là ngăn xếp phi tập trung. Kiến trúc này không phụ thuộc vào một máy chủ hoặc cơ quan duy nhất. Thay vào đó, nó hoạt động thông qua một mạng lưới phân tán các máy tính xác thực và ghi lại giao dịch. Cấu trúc này thay đổi cơ bản cách các sản phẩm tài chính được xây dựng, truy cập và duy trì.

Trong thế giới truyền thống, các dịch vụ tài chính bị cô lập. Ngân hàng, công ty bảo hiểm và sàn giao dịch hoạt động trên các hệ thống đóng không giao tiếp với nhau. Ngăn xếp phi tập trung lật ngược mô hình này. Nó tạo ra một môi trường mở nơi các ứng dụng có thể tương tác liền mạch. Tính tương tác này cho phép tạo ra các công cụ tài chính hoàn toàn mới trước đây là không thể.

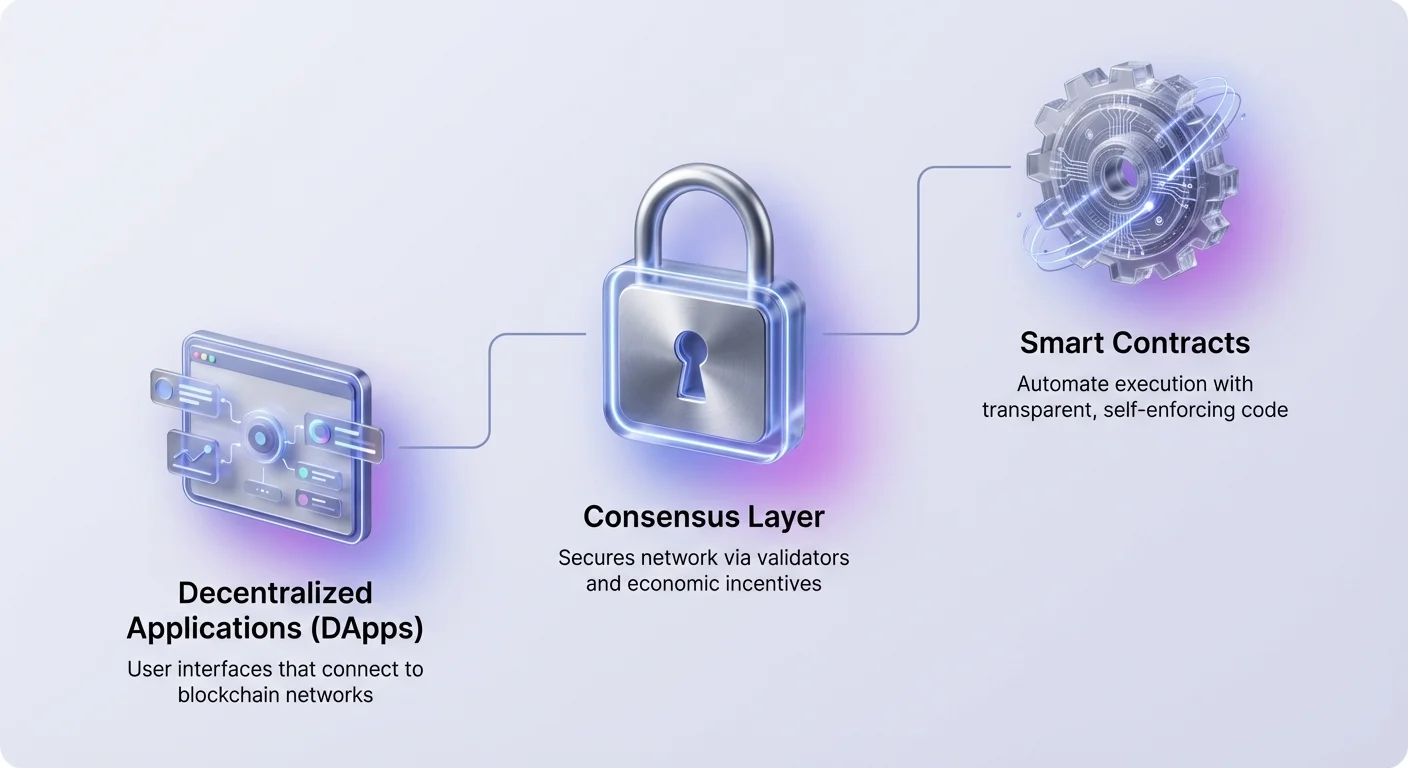

Ngăn xếp bao gồm nhiều lớp riêng biệt. Ở dưới cùng, các cơ chế đồng thuận bảo mật mạng. Phía trên, hợp đồng thông minh cung cấp logic cho tự động hóa. Phía trên cùng, các ứng dụng phi tập trung cung cấp giao diện người dùng để tương tác. Việc hiểu cách các lớp này hoạt động là thiết yếu để điều hướng cảnh quan crypto hiện đại.

Nền tảng của tự động hóa: Hợp đồng thông minh

Động cơ thúc đẩy ngăn xếp phi tập trung là hợp đồng thông minh. Đây là các chương trình tự thực thi được lưu trữ trên blockchain chạy khi các điều kiện định trước được đáp ứng. Không giống như hợp đồng truyền thống yêu cầu luật sư hoặc công chứng viên để thực thi, hợp đồng thông minh tự thực thi thông qua mã. Chúng tự động hóa việc thực thi thỏa thuận để tất cả người tham gia có thể chắc chắn về kết quả ngay lập tức.

Vì các hợp đồng này tồn tại trên mạng phi tập trung, chúng minh bạch và bất biến. Một khi được triển khai, mã không thể bị thay đổi bởi một bên duy nhất. Điều này tạo ra một môi trường xác định nơi người dùng không cần tin tưởng vào cơ quan trung ương. Họ chỉ cần tin tưởng vào logic của mã. Sự chuyển dịch này giảm rủi ro đối tác và loại bỏ nhu cầu trung gian trong nhiều giao dịch tài chính.

Tuy nhiên, tính bất biến của hợp đồng thông minh là con dao hai lưỡi. Trong khi nó ngăn chặn can thiệp, nó cũng có nghĩa là lỗi trong mã là vĩnh viễn cho đến khi hợp đồng mới được triển khai. Điều này làm cho quá trình phát triển trở nên quan trọng. Nhà phát triển phải đảm bảo logic vững chắc và không có lỗ hổng trước khi tiền chảy vào hệ thống.

Lớp giao diện: Ứng dụng phi tập trung

Người dùng tương tác với blockchain chủ yếu thông qua Ứng dụng phi tập trung, hoặc DApps. Một DApp hoạt động tương tự như ứng dụng web tiêu chuẩn nhưng kết nối với mạng blockchain thay vì cơ sở dữ liệu tập trung. Phần frontend trông quen thuộc, nhưng logic backend chạy trên mạng phân tán. Kiến trúc này đảm bảo không một thực thể nào có thể tắt ứng dụng hoặc kiểm duyệt truy cập người dùng.

Để sử dụng DApp, cá nhân kết nối ví kỹ thuật số thay vì tạo tên người dùng và mật khẩu. Ví này hoạt động như hộ chiếu qua hệ sinh thái. Nó giữ khóa riêng và tài sản của người dùng, cho phép họ ký giao dịch và tương tác trực tiếp với hợp đồng thông minh. Mô hình này trao quyền kiểm soát đầy đủ dữ liệu và quỹ cho người dùng.

DApps bao quát nhiều danh mục. Trong khi ứng dụng tài chính hiện là nổi bật nhất, công nghệ hỗ trợ trò chơi, mạng xã hội và quản lý danh tính. Trong mọi trường hợp, DApp đóng vai trò cầu nối giữa mã phức tạp của blockchain và người dùng cuối. Nó đơn giản hóa trải nghiệm trong khi giữ lợi ích của phi tập trung.

Các nguyên thủy tài chính và giao thức DeFi

Tài chính phi tập trung, hoặc DeFi, đại diện cho triển khai trưởng thành nhất của DApps và hợp đồng thông minh. Nó xây dựng lại các công cụ tài chính truyền thống trên đường ray mở. Hệ sinh thái dựa trên các "money legos" mô-đun có thể kết hợp để tạo chiến lược tài chính phức tạp.

Sàn giao dịch phi tập trung và thanh khoản

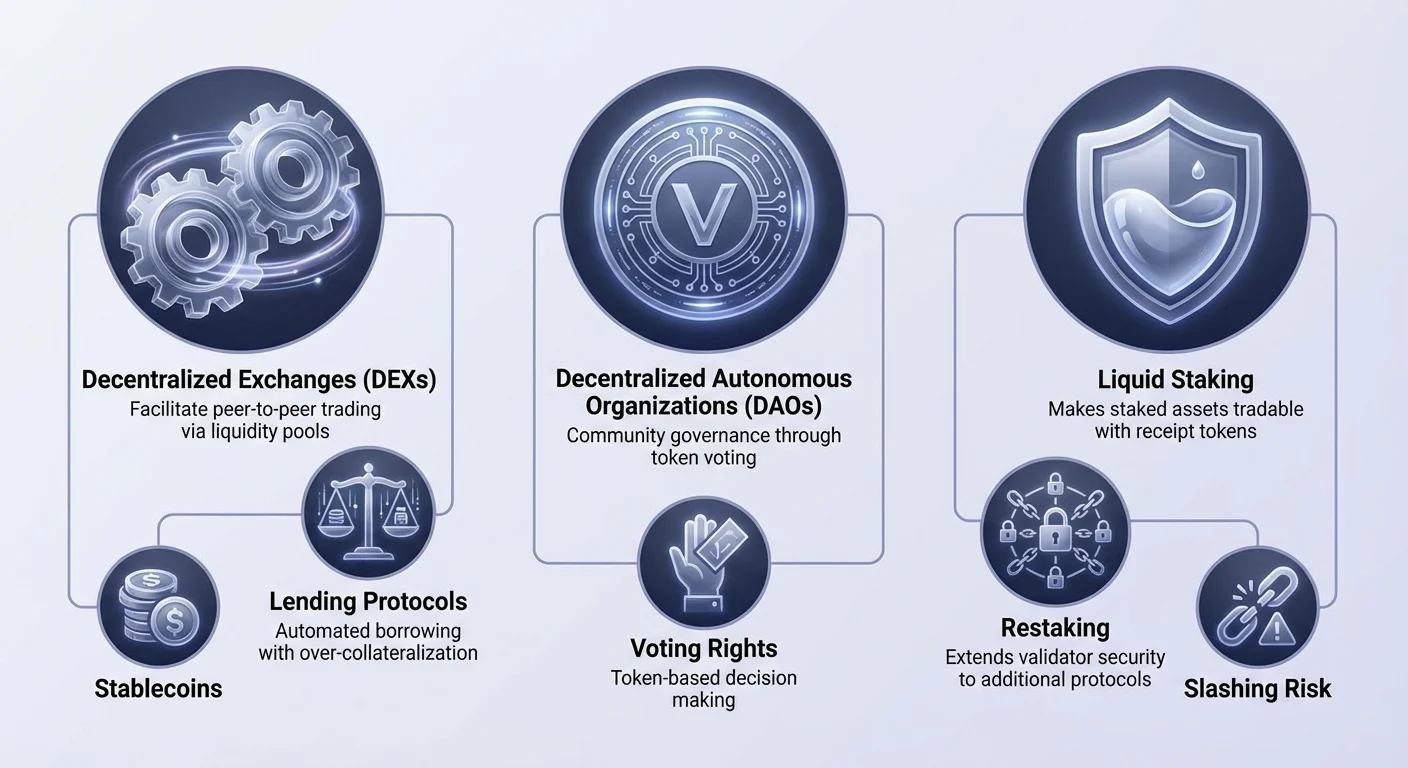

Một trụ cột cốt lõi của DeFi là Sàn giao dịch phi tập trung (DEX). Không giống như các đối tác tập trung, DEX không nắm giữ quỹ người dùng. Thay vào đó, chúng hỗ trợ giao dịch ngang hàng thông qua hợp đồng thông minh. Nhiều DEX sử dụng mô hình được gọi là Nhà tạo lập thị trường tự động (AMM).

Trong hệ thống AMM, sổ lệnh truyền thống được thay thế bằng các pool thanh khoản. Người dùng gửi cặp tài sản vào các pool này để hỗ trợ giao dịch cho người khác. Đổi lại, các nhà cung cấp thanh khoản kiếm được một phần phí giao dịch. Cơ chế này huy động thanh khoản, cho phép bất kỳ ai trở thành nhà tạo lập thị trường và kiếm lợi suất từ tài sản nhàn rỗi.

Cho vay và vay tự động

Các giao thức cho vay đã cách mạng hóa quyền truy cập tín dụng. Trong tài chính truyền thống, vay vốn yêu cầu kiểm tra tín dụng và lịch sử ngân hàng. Trong DeFi, quá trình là không cần phép và tự động. Người dùng gửi tài sản crypto vào hợp đồng thông minh để kiếm lãi, trong khi người vay rút quỹ chống lại tài sản thế chấp.

Để quản lý rủi ro mà không cần nhân viên cho vay con người, các giao thức này thường yêu cầu thế chấp quá mức. Ví dụ, người vay có thể cần gửi 200 đô la Ethereum để vay 100 đô la stablecoins. Nếu giá trị tài sản thế chấp giảm dưới ngưỡng cụ thể, hợp đồng thông minh tự động thanh lý tài sản để trả nợ. Điều này đảm bảo khả năng thanh toán của pool cho vay.

Stablecoins và phái sinh

Biến động là hằng số trên thị trường crypto. Stablecoins giải quyết điều này bằng cách neo giá trị vào tài sản ổn định, thường là đô la Mỹ. Chúng đóng vai trò cầu nối quan trọng, cho phép người dùng ở lại hệ sinh thái crypto mà không bị phơi bày với biến động giá lớn. Chúng là phương tiện trao đổi chính trong giao thức DeFi.

Phái sinh và thị trường dự đoán mở rộng tiện ích của ngăn xếp hơn nữa. Người dùng có thể giao dịch hợp đồng tương lai vĩnh cửu hoặc đầu cơ vào sự kiện thế giới thực mà không cần trung gian. Các thị trường này hoạt động 24/7 và cung cấp truy cập toàn cầu, loại bỏ hạn chế địa lý thường thấy trong giao dịch phái sinh truyền thống.

Quản trị qua DAO

Ngăn xếp phi tập trung yêu cầu phương pháp tổ chức mới. Tổ chức tự trị phi tập trung (DAOs) lấp đầy vai trò này. Một DAO là một thực thể được đại diện bởi các quy tắc được mã hóa dưới dạng chương trình máy tính minh bạch, được kiểm soát bởi thành viên tổ chức và không bị ảnh hưởng bởi chính phủ trung ương.

| Tính năng | Công ty truyền thống | DAO |

|---|---|---|

| Quản lý | Theo thứ bậc | Phẳng / Phân tán |

| Ra quyết định | Hội đồng quản trị | Bầu cử chủ sở hữu token |

| Minh bạch | Riêng tư | Công khai trên Blockchain |

Trong một DAO, quyền quản trị thường được mã hóa. Người nắm giữ token gốc của dự án có thể bỏ phiếu cho các đề xuất, chẳng hạn như nâng cấp giao thức hoặc phân bổ kho bạc. Hợp đồng thông minh sau đó tự động thực thi kết quả bỏ phiếu.

Cấu trúc này cho phép phối hợp toàn cầu mà không cần hồ sơ pháp lý phức tạp. Nó điều chỉnh lợi ích của cộng đồng với thành công của giao thức. Tuy nhiên, nó cũng giới thiệu thách thức liên quan đến sự thờ ơ của cử tri và sự tập trung quyền lực bỏ phiếu giữa các chủ sở hữu lớn.

Đồng thuận mạng và Staking

Dưới lớp ứng dụng là cơ chế đồng thuận. Đây là hệ thống bảo mật mạng và xác thực giao dịch. Trong khi các blockchain ban đầu sử dụng khai thác tiêu tốn năng lượng, các mạng hiện đại chủ yếu dựa vào Proof of Stake (PoS).

Sự tiến hóa của đồng thuận

Proof of Stake thay thế công việc tính toán bằng cam kết tài chính. Người xác thực khóa, hoặc "stake," một lượng nhất định tiền điện tử gốc của mạng. Stake này hoạt động như tiền đặt cọc bảo mật. Nếu người xác thực hành động ác ý hoặc không duy trì nút của họ, một phần stake của họ có thể bị cắt, nghĩa là bị phá hủy hoặc tịch thu.

Mô hình kinh tế này điều chỉnh bảo mật của mạng với giá trị tài sản. Giá trị stake càng lớn, kẻ tấn công càng tốn kém để thỏa hiệp chuỗi. Đổi lại việc bảo mật mạng, người xác thực nhận phần thưởng staking, tương tự như thanh toán lãi.

Trách nhiệm của người xác thực

Người xác thực chịu trách nhiệm đề xuất khối mới và kiểm tra công việc của người khác. Đối với hầu hết người dùng, chạy nút xác thực chuyên dụng quá kỹ thuật. Do đó, nhiều người tham gia qua ủy quyền.

Ủy quyền cho phép người dùng giao trọng số bỏ phiếu của họ cho người xác thực chuyên nghiệp trong khi giữ lợi ích kinh tế của staking. Điều này hạ thấp rào cản tham gia, cho phép bất kỳ ai có token gốc đóng góp vào bảo mật mạng và kiếm phần thưởng thụ động.

Tối ưu hóa hiệu quả vốn với Liquid Staking

Hạn chế lớn của staking truyền thống là tính không thanh khoản. Khi tài sản được stake, chúng bị khóa trong hợp đồng thông minh và không thể dùng để giao dịch hoặc thế chấp. Điều này tạo xung đột cho người dùng muốn hỗ trợ mạng nhưng cũng muốn sử dụng vốn trong DeFi.

Liquid staking giải quyết sự kém hiệu quả này. Khi người dùng stake qua giao thức liquid staking, họ nhận token biên nhận đổi lại. Token này đại diện cho quyền yêu cầu tài sản stake cộng với phần thưởng tích lũy. Ví dụ, staking Ethereum có thể mang lại token theo dõi giá trị Ether đó.

Các token liquid staking (LSTs) có thể giao dịch tự do. Chúng có thể dùng làm thế chấp trong giao thức cho vay hoặc giao dịch trên DEX. Điều này cho phép cùng vốn sản xuất ở hai nơi cùng lúc. Tài sản bảo mật blockchain cơ bản trong khi token biên nhận tạo lợi suất hoặc cung cấp thanh khoản trong hệ sinh thái DeFi.

Mở rộng chân trời bảo mật: Restaking

Khái niệm restaking đại diện cho sự tiến hóa tiếp theo trong hiệu quả bảo mật blockchain. Nó cho phép lòng tin được thiết lập trên một mạng mở rộng sang các mạng khác. Truyền thống, mọi dịch vụ phi tập trung mới, như oracle hoặc cầu nối, cần khởi động bộ xác thực và lòng tin kinh tế riêng. Điều này tốn kém và thường dẫn đến bảo mật phân mảnh.

Cơ chế của bảo mật chia sẻ

Restaking cho phép người xác thực tái sử dụng vốn stake để bảo mật các giao thức bổ sung. Bằng cách chọn vào các điều kiện cắt mới, người xác thực có thể cam kết stake hiện tại để bảo mật nhiều dịch vụ đồng thời. Điều này tổng hợp bảo mật, cho phép các giao thức nhỏ kế thừa bảo mật mạnh mẽ của blockchain lớn như Ethereum.

Có hai phương pháp chính cho điều này. Native restaking liên quan đến việc người xác thực chỉ định thông tin rút tiền đến hợp đồng thông minh restaking. Họ chạy phần mềm bổ sung để xác thực dịch vụ mới. Liquid restaking, mặt khác, liên quan đến việc gửi LSTs vào giao thức restaking, sau đó quản lý ủy quyền cho các nhà vận hành.

Rủi ro của Rehypothecation

Mặc dù restaking làm tăng hiệu quả vốn và tiềm năng phần thưởng, nó giới thiệu các rủi ro chồng chất. Nổi bật nhất là rủi ro slashing. Vì cùng một lượng vốn đang bảo mật nhiều mạng lưới, một sự cố kỹ thuật hoặc hành vi ác ý có thể dẫn đến hình phạt trên tất cả chúng.

Hơn nữa, restaking thêm các lớp phức tạp vào hệ sinh thái. Nó tạo ra mạng lưới các phụ thuộc, nơi sự cố ở một giao thức có thể lan tỏa sang các giao thức khác. Cũng có những lo ngại về tập trung hóa, vì các validator chấp nhận nhiều rủi ro hơn để cung cấp lợi suất cao hơn có thể thu hút phần lớn vốn, làm suy yếu bản chất phi tập trung của lớp cơ sở.

Điều hướng Rủi ro trong Ngăn xếp Phi tập trung

Ngăn xếp phi tập trung mang lại sức mạnh to lớn, nhưng chuyển gánh nặng bảo mật sang người dùng. Không có ngân hàng để đảo ngược giao dịch, các sai lầm thường không thể khắc phục. Việc hiểu các rủi ro cụ thể liên quan đến DApps và hợp đồng thông minh là rất quan trọng để bảo toàn tài sản.

Lỗ hổng Kỹ thuật

Mã được viết bởi con người, và lỗi con người là không thể tránh khỏi. Hợp đồng thông minh có thể chứa lỗi mà hacker khai thác để rút cạn quỹ. Ngay cả các giao thức đã được kiểm toán bởi các công ty bảo mật cũng không miễn nhiễm. Kiểm toán giảm rủi ro nhưng không loại bỏ hoàn toàn.

Người dùng phải cảnh giác với "rug pulls," nơi các nhà phát triển bỏ rơi dự án và đánh cắp quỹ. Điều này thường xảy ra ở các dự án mới chưa được xác minh, hứa hẹn lợi suất cao không thực tế. Trong các tình huống này, mã có thể cho phép người tạo mint token vô hạn hoặc rút cạn pool thanh khoản, để lại nhà đầu tư với tài sản vô giá trị.

Bảo mật Vận hành

Phishing là mối đe dọa phổ biến trong không gian Web3. Kẻ tấn công tạo trang web giả mạo giống DApps hợp pháp. Nếu người dùng kết nối ví với giao diện độc hại, họ có thể vô tình ký giao dịch cho phép kẻ tấn công chi tiêu quỹ của họ.

Xác minh URL là tuyến phòng thủ đầu tiên. Ngoài ra, người dùng nên kiểm tra biểu tượng khóa trong trình duyệt và sử dụng bookmark cho các dịch vụ thường dùng. Bản chất mở của ngăn xếp có nghĩa là bất kỳ ai cũng có thể triển khai hợp đồng, nên sự cẩn trọng là trách nhiệm cá nhân.

Kết luận

Ngăn xếp phi tập trung đại diện cho sự tái kiến trúc cơ bản của giá trị kỹ thuật số. Bằng cách xếp lớp DApps và hợp đồng thông minh trên các cơ chế đồng thuận vững chắc, nó cho phép hệ thống tài chính mở, minh bạch và tự động. Từ bảo mật nền tảng của staking đến hiệu quả vốn của restaking, mỗi lớp xây dựng trên lớp trước để tạo hệ sinh thái gắn kết.

Mặc dù đổi mới mang lại cơ hội mới về lợi suất và tham gia, nó đòi hỏi mức độ am hiểu kỹ thuật cao hơn. Việc loại bỏ trung gian trao quyền cho người dùng nhưng cũng loại bỏ mạng lưới an toàn của tài chính truyền thống. Khi công nghệ trưởng thành, sự phân biệt giữa các lớp có thể mờ nhạt, nhưng các nguyên tắc cốt lõi của self-custody và mã có thể xác minh sẽ vẫn là trung tâm.

Ngăn xếp phi tập trung trao quyền cho bạn trở thành ngân hàng của chính mình, miễn là bạn xác minh mọi tương tác.