Bitcoin thường được thảo luận trong bối cảnh hiệu suất thị trường của nó, thường thống trị các tiêu đề báo chí do biến động giá và sự tăng giá nhanh chóng trong thập kỷ qua. Trong khi giá thu hút sự chú ý, nó thường làm phân tâm khỏi đổi mới công nghệ cơ bản mang lại sức bền cho tài sản này. Ở cốt lõi của nó, Bitcoin đại diện cho sự thay đổi trong cách giá trị được lưu trữ, chuyển giao và bảo mật trong môi trường kỹ thuật số. Nó giới thiệu khái niệm về một tài sản kháng lại việc tịch thu, kiểm duyệt và phá giá bởi các cơ quan trung ương.

Chất lượng "không thể bị tịch thu" này làm nó khác biệt so với các công cụ tài chính truyền thống. Tiền được giữ trong tài khoản ngân hàng về mặt kỹ thuật là tài sản của ngân hàng, được đại diện dưới dạng IOU cho người gửi tiền. Giá trị đó có thể bị đóng băng, đảo ngược hoặc hạn chế bởi tổ chức hoặc cơ quan tài phán chính phủ kiểm soát sổ cái. Bitcoin hoạt động theo một mô hình khác. Nó là tài sản mang theo, tương tự như tiền mặt vật lý hoặc vàng, nhưng tồn tại hoàn toàn trong lĩnh vực kỹ thuật số. Quyền sở hữu được định nghĩa không phải bởi sự cho phép của ngân hàng, mà bởi việc sở hữu các khóa mã hóa.

Tiện ích của tài sản này vượt xa việc đầu cơ. Đối với những cá nhân sống dưới chế độ độc tài, đối mặt với siêu lạm phát hoặc đối phó với cơ sở hạ tầng ngân hàng bị hỏng, những đặc tính này mang lại một lối thoát. Khả năng nắm giữ tài sản ngoài hệ thống tài chính truyền thống cung cấp một hình thức bảo hiểm kinh tế. Bằng cách loại bỏ nhu cầu các trung gian đáng tin cậy, mạng lưới tạo ra một hệ thống nơi các quy tắc được thực thi bởi mã code thay vì sự tùy tiện của con người.

Nền tảng của Chủ quyền Kỹ thuật số

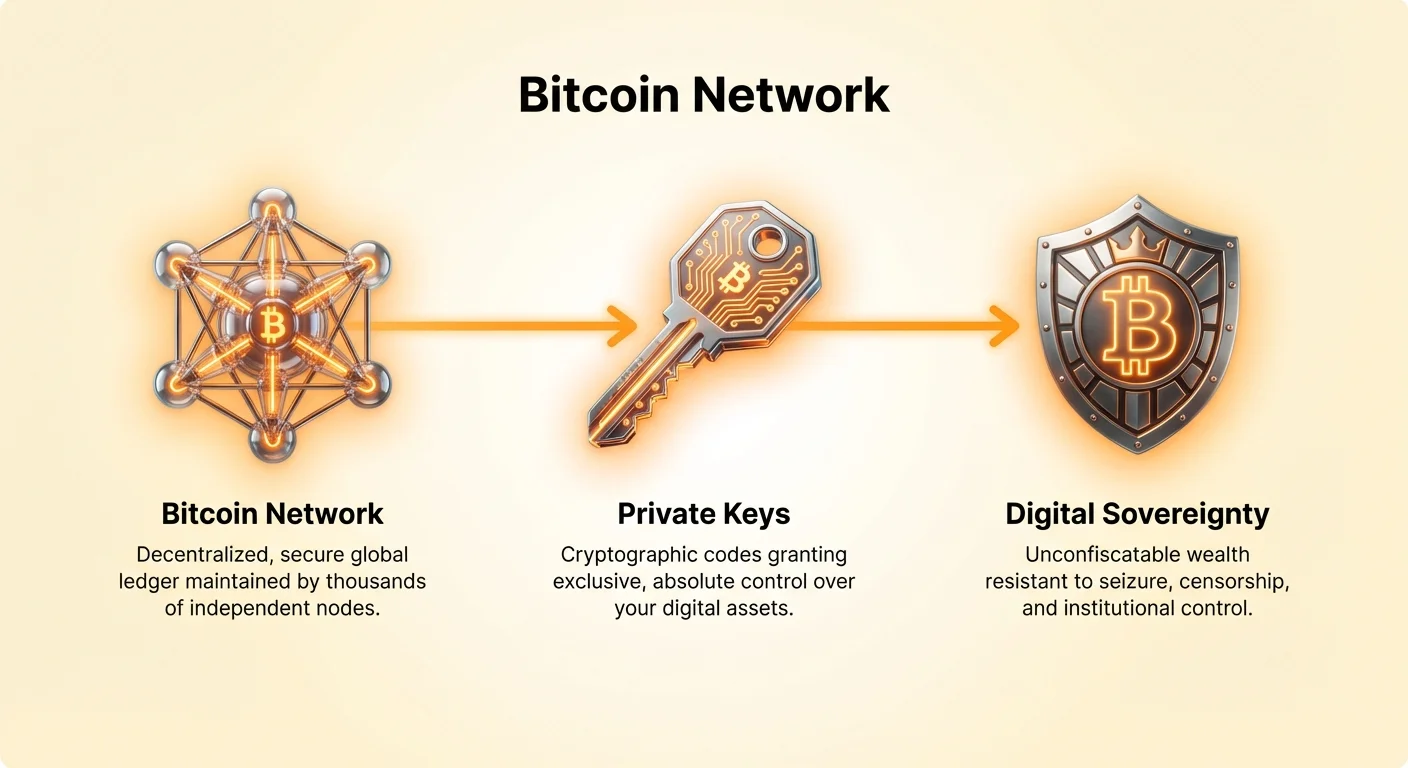

Giá trị cốt lõi chính của Bitcoin nằm ở kiến trúc phân tán của nó. Các hệ thống tài chính truyền thống dựa vào một điểm trung tâm quyền lực. Một ngân hàng, công ty thẻ tín dụng hoặc ngân hàng trung ương duy trì sổ cái về ai sở hữu cái gì. Điểm trung tâm này hiệu quả, nhưng nó cũng tạo ra một điểm thất bại duy nhất. Nếu cơ quan trung tâm bị xâm phạm, ép buộc hoặc tham nhũng, người dùng của hệ thống đó sẽ chịu hậu quả. Bảo mật trong hệ thống tập trung phụ thuộc hoàn toàn vào việc tin tưởng những người điều hành nó.

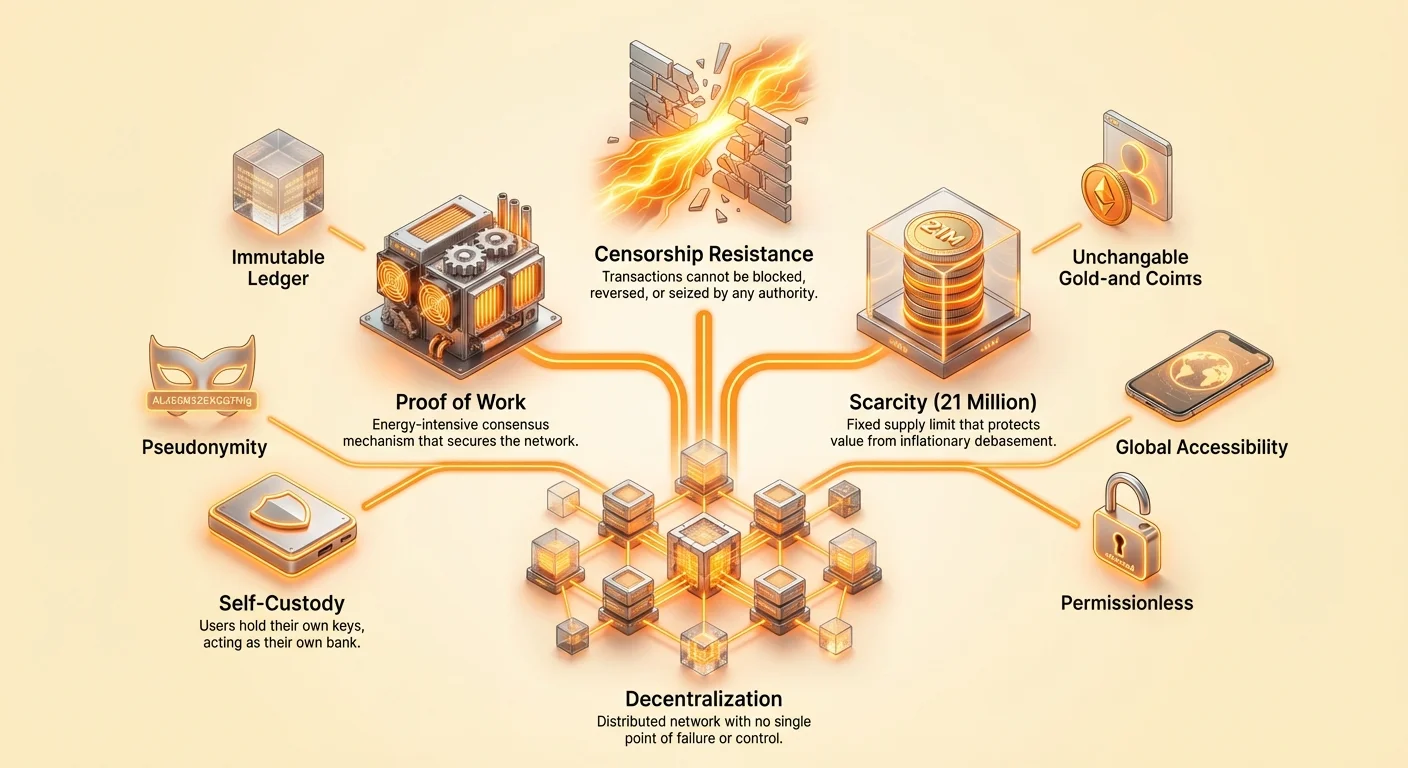

Bitcoin loại bỏ điểm thất bại trung tâm này bằng cách phân phối sổ cái qua hàng nghìn máy tính, được gọi là nút, trên toàn thế giới. Mỗi nút duy trì một bản sao đầy đủ lịch sử giao dịch và độc lập xác minh rằng mọi giao dịch mới tuân thủ quy tắc của giao thức. Không có thực thể đơn lẻ nào kiểm soát mạng lưới. Không có CEO để bắt giữ, không có trang trại máy chủ để tắt, và không có trụ sở để đột kích. Sự phân phối này làm cho mạng lưới cực kỳ kiên cường chống lại các cuộc tấn công sẽ làm tê liệt một thực thể tập trung.

Cấu trúc này tạo ra một mô hình "không cần tin tưởng". Người dùng không cần tin tưởng một ngân hàng xử lý giao dịch của họ một cách trung thực. Họ không cần tin tưởng một chính phủ quản lý nguồn cung tiền tệ một cách có trách nhiệm. Thay vào đó, họ tin tưởng phần mềm mã nguồn mở và các quy tắc toán học điều chỉnh mạng lưới. Những quy tắc này minh bạch và có thể xác minh bởi bất kỳ ai có kết nối internet. Sự chuyển dịch từ lòng tin tổ chức sang xác minh là đặc trưng định nghĩa của tài sản này.

Hiểu về Kháng kiểm duyệt

Kháng kiểm duyệt thường được trích dẫn là đặc tính quan trọng nhất của Bitcoin. Trong bối cảnh tài chính, kiểm duyệt đề cập đến khả năng của bên thứ ba ngăn chặn một giao dịch xảy ra hoặc tịch thu tài sản. Trong hệ thống ngân hàng truyền thống, kiểm duyệt là một tính năng, không phải lỗi. Các ngân hàng được yêu cầu giám sát giao dịch và chặn những giao dịch vi phạm chính sách nội bộ hoặc quy định chính phủ. Mặc dù điều này có thể ngăn chặn tội phạm, nó cũng cho phép loại trừ tài chính dựa trên quan điểm chính trị, địa lý hoặc các hoạt động hợp pháp nhưng "rủi ro cao".

Kháng kiểm duyệt trong crypto dựa trên ba trụ cột. Trụ cột đầu tiên là tự do giao dịch. Trên mạng Bitcoin, bất kỳ giao dịch hợp lệ nào trả phí yêu cầu sẽ được mạng lưới xử lý. Các thợ đào, những người bảo mật mạng lưới, được khuyến khích bởi lợi nhuận để bao gồm giao dịch vào các khối. Ngay cả nếu một thợ đào từ chối xử lý giao dịch do áp lực bên ngoài, một thợ đào khác ở khu vực tài phán khác có khả năng bao gồm nó để thu phí.

Trụ cột thứ hai là tự do khỏi tịch thu. Vì quyền sở hữu được liên kết với khóa mã hóa thay vì tài khoản với người giám sát, tài sản không thể bị tịch thu từ xa. Để lấy bitcoin của ai đó, bạn cần khóa riêng của họ. Nếu khóa đó được bảo mật đúng cách, có lẽ được ghi nhớ hoặc lưu trữ trên thiết bị phần cứng, tài sản sẽ không thể tiếp cận về mặt toán học bởi bất kỳ ai khác. Điều này làm cho nó đặc biệt khó tịch thu so với bất động sản, vàng thỏi hoặc tiền gửi ngân hàng.

Trụ cột thứ ba là tính bất biến của giao dịch. Một khi giao dịch được xác nhận và chôn vùi dưới các khối dữ liệu tiếp theo, nó trở nên thực tế không thể đảo ngược. Không có cơ chế "chargeback" trong giao thức. Tính cuối cùng này đảm bảo rằng thương mại có thể xảy ra giữa những người lạ mà không có rủi ro gian lận làm phiền các khoản thanh toán thẻ tín dụng truyền thống. Nó hiệu quả hoạt động như phiên bản kỹ thuật số của việc đưa tiền mặt vật lý cho ai đó.

Cơ chế của Tính Không Thể Bị Tịch Thu

Khái niệm tự giám sát là trung tâm của tiện ích Bitcoin như một tài sản không thể bị tịch thu. Trong thế giới truyền thống, bảo mật tài sản thường có nghĩa là dựa vào bên thứ ba. Bạn tin tưởng một kho tiền để giữ vàng của bạn hoặc một ngân hàng để giữ đô la của bạn. Nếu bên thứ ba đó thất bại hoặc bị lệnh đóng băng tài sản của bạn, bạn mất quyền truy cập. Với Bitcoin, người dùng có lựa chọn trở thành ngân hàng của chính mình. Điều này được thực hiện thông qua quản lý khóa riêng.

Một ví kỹ thuật số không thực sự "giữ" coin theo cách ví vật lý giữ tiền mặt. Thay vào đó, nó giữ các khóa riêng cho phép người dùng di chuyển coin trên blockchain. Những khóa này về cơ bản là chuỗi dài các số và chữ cái, thường được đại diện dưới dạng cụm từ khôi phục 12 hoặc 24 từ. Bất kỳ ai sở hữu cụm từ này có quyền kiểm soát tuyệt đối đối với các quỹ liên quan. Đây là lý do tại sao cụm từ "not your keys, not your coins" phổ biến trong ngành.

Mô hình này đặt trách nhiệm bảo mật hoàn toàn lên người dùng. Không có đường dây hỗ trợ khách hàng để gọi nếu khóa riêng bị mất. Tuy nhiên, nó cũng trao cho người dùng chủ quyền tuyệt đối. Một người tị nạn chạy trốn khỏi vùng chiến sự không thể dễ dàng vượt biên giới với các thỏi vàng hoặc chồng tiền mặt, vốn nặng và dễ bị lực lượng biên phòng tịch thu. Tuy nhiên, họ có thể vượt biên giới với hàng tỷ đô la giá trị chỉ bằng cách ghi nhớ một cụm từ 12 từ.

Tính Khan hiếm và Bảo toàn Giá trị

Trong khi kháng kiểm duyệt bảo vệ truy cập vào tài sản, tính khan hiếm bảo vệ giá trị của tài sản đó theo thời gian. Lịch sử đầy rẫy các ví dụ về tiền tệ fiat thất bại do siêu lạm phát. Khi chính phủ in tiền để trả nợ hoặc tài trợ chi tiêu, nguồn cung tiền tệ tăng lên, và sức mua của mỗi đơn vị giảm xuống. Đây là hình thức tịch thu thầm lặng, nơi giá trị tiết kiệm bị xói mòn mà không cần lấy tiền vật lý.

Bitcoin giải quyết điều này thông qua chính sách tiền tệ cố định được thực thi bởi code. Sẽ chỉ có 21 triệu bitcoin mãi mãi. Giới hạn này được mã hóa cứng vào giao thức và không thể thay đổi mà không có sự đồng thuận của toàn bộ mạng lưới. Các coin mới được phát hành vào lưu thông với tốc độ có thể dự đoán, được cắt đôi khoảng mỗi bốn năm trong một sự kiện được gọi là "halving". Điều này làm cho tài sản chống lạm phát theo thiết kế.

Tính khan hiếm toán học này thường được so sánh với vàng. Vàng đã phục vụ như một kho lưu trữ giá trị qua hàng thiên niên kỷ vì nó bền, có thể chia nhỏ và khó sản xuất. Bitcoin bắt chước những đặc tính này nhưng cải thiện chúng trong kỷ nguyên kỹ thuật số. Nó di động hơn vàng, dễ xác minh hơn và có giới hạn cung được biết chính xác hoàn hảo, không giống như tổng cung vàng không xác định trong lòng đất.

Bảng sau so sánh Bitcoin với các kho lưu trữ giá trị truyền thống:

| Tính năng | Bitcoin | Vàng | Tiền pháp định |

|---|---|---|---|

| Giới hạn cung | Cố định (21 Triệu) | Không xác định (Vật lý) | Không giới hạn |

| Tính di động | Cao (Kỹ thuật số) | Thấp (Vật lý) | Cao (Kỹ thuật số/Vật lý) |

| Tính xác thực | Tức thì | Khó khăn/Chậm | Dễ dàng |

Tính khan hiếm này cung cấp tiện ích như một hàng rào chống phá giá tiền tệ. Khi các ngân hàng trung ương mở rộng nguồn cung tiền của họ, các tài sản có nguồn cung cố định có xu hướng tăng giá theo giá trị danh nghĩa. Đối với nhà đầu tư và người tiết kiệm, Bitcoin cung cấp cách từ chối một hệ thống nơi phá giá tiền tệ là công cụ chính sách tiêu chuẩn.

Vai trò của Đồng thuận Phân tán

Cơ chế giữ cho Bitcoin an toàn và phân tán được gọi là Proof of Work (PoW). Đây là thuật toán đồng thuận cho phép hàng nghìn nút đồng ý về trạng thái sổ cái mà không cần tin tưởng lẫn nhau. Các thợ đào cạnh tranh để giải quyết các vấn đề toán học phức tạp bằng phần cứng máy tính chuyên dụng. Người thắng cuộc trong cuộc thi này được thêm khối giao dịch tiếp theo vào blockchain và được thưởng bitcoin mới đúc.

Quá trình này tiêu tốn năng lượng theo thiết kế. Yêu cầu chi tiêu năng lượng tạo ra "chi phí sản xuất" cho tài sản và làm cho việc tấn công mạng lưới trở nên đắt đỏ một cách cấm đoán. Để đảo ngược giao dịch hoặc viết lại lịch sử, kẻ tấn công cần kiểm soát hơn một nửa sức mạnh tính toán của mạng lưới. Khi mạng lưới phát triển, điều này trở nên ngày càng khó khăn và tốn kém, đến mức không khả thi về kinh tế ngay cả đối với các diễn viên quốc gia.

Proof of Work là thứ liên kết tài sản kỹ thuật số với thế giới vật lý. Nó hiệu quả chuyển đổi điện năng thành bảo mật kỹ thuật số. Mặc dù tiêu thụ năng lượng này thường bị chỉ trích, những người ủng hộ lập luận rằng đó là chi phí cần thiết để bảo mật một mạng lưới tiền tệ toàn cầu không yêu cầu cơ quan trung tâm. Hơn nữa, hệ thống ngày càng sử dụng các nguồn năng lượng bị bỏ phí hoặc lãng phí, chẳng hạn như khí đốt tự nhiên bị đốt cháy hoặc thủy điện dư thừa, biến chất thải thành giá trị kinh tế.

Những sắc thái Quyền riêng tư trong Sổ cái Công khai

Một quan niệm sai lầm phổ biến là Bitcoin ẩn danh. Trên thực tế, nó là giả danh. Mọi giao dịch được ghi lại trên blockchain công khai mà bất kỳ ai cũng có thể xem. Giao dịch được liên kết với địa chỉ—chuỗi ký tự chữ số—thay vì tên hoặc địa chỉ email. Điều này cung cấp mức độ quyền riêng tư cơ bản, vì danh tính người dùng không hiển thị ngay lập tức trên sổ cái.

Tuy nhiên, quyền riêng tư này mong manh. Nếu danh tính thực tế của người dùng từng được liên kết với địa chỉ Bitcoin của họ, toàn bộ lịch sử tài chính liên quan đến địa chỉ đó trở nên hiển thị. Liên kết này thường xảy ra tại các "on-ramps" và "off-ramps" của hệ sinh thái, chẳng hạn như các sàn giao dịch tập trung yêu cầu xác minh Know Your Customer (KYC). Một khi sàn giao dịch biết rằng một địa chỉ cụ thể thuộc về một người cụ thể, quyền riêng tư đó bị xâm phạm.

Các công ty phân tích blockchain tinh vi làm việc với chính phủ và tập đoàn để theo dõi dòng tiền. Họ phân tích mẫu để xác định người dùng và truy vết coin. Để duy trì quyền riêng tư, người dùng phải áp dụng các thực hành tốt nhất cụ thể. Điều này bao gồm tránh tái sử dụng địa chỉ, sử dụng ví tập trung vào quyền riêng tư hoặc sử dụng công cụ như coin mixers làm mờ dấu vết quỹ.

Mặc dù những thách thức này, mạng lưới vẫn riêng tư hơn hệ thống ngân hàng truyền thống. Trong hệ thống cũ, ngân hàng và chính phủ có cái nhìn toàn diện về tất cả hoạt động giao dịch. Với Bitcoin, người dùng kiểm soát thông tin họ tiết lộ. Quyền riêng tư là có thể, nhưng yêu cầu nỗ lực tích cực và hiểu biết về công nghệ.

So sánh với Tài chính Truyền thống

Khi phân tích tiện ích của Bitcoin, hữu ích khi so sánh nó với tiền tệ fiat và các tài sản kỹ thuật số khác. Tiền tệ fiat, chẳng hạn như US Dollar hoặc Euro, được phát hành bởi sắc lệnh chính phủ. Giá trị của chúng xuất phát từ lòng tin vào chính phủ phát hành và nền kinh tế của nó. Mặc dù fiat tuyệt vời cho thương mại hàng ngày nhờ sự ổn định và chấp nhận rộng rãi, nó là kho lưu trữ giá trị kém theo thời gian dài do lạm phát.

Bitcoin phục vụ mục đích khác. Nó hoạt động như lớp thanh toán. Nó thường chậm hơn và đắt hơn để sử dụng cho các giao dịch nhỏ so với quẹt Visa, nhưng nó cung cấp tính cuối cùng mà thẻ tín dụng không thể. Giao dịch thẻ tín dụng có thể bị đảo ngược vài tuần sau; giao dịch Bitcoin là cuối cùng trong vòng một giờ. Điều này làm cho nó vượt trội cho các thanh toán lớn, quốc tế nơi lòng tin giữa các bên thấp.

So với các loại tiền mã hóa khác như Ethereum, triết lý thiết kế của Bitcoin khác biệt. Ethereum được thiết kế như một nền tảng cho ứng dụng phân tán và hợp đồng thông minh. Nó là "máy tính thế giới" ưu tiên khả năng lập trình. Bitcoin ưu tiên bảo mật và đặc tính tiền tệ lành mạnh. Code của nó được thiết kế cố tình cứng nhắc và khó thay đổi để bảo tồn sự ổn định. Trong khi Ethereum hành xử như cổ phiếu công nghệ hoặc nền tảng tiện ích, Bitcoin hành xử giống như vàng kỹ thuật số hoặc tiền cơ sở hơn.

Chi phí của Bảo mật

Tác động môi trường của mạng lưới là chủ đề tranh luận thường xuyên. Các nhà phê bình chỉ ra tổng tiêu thụ năng lượng, cạnh tranh với các quốc gia nhỏ. Tuy nhiên, tiêu thụ năng lượng phải được cân nhắc so với tiện ích cung cấp. Mạng lưới cung cấp hệ thống tài chính an toàn, không cần phép, có sẵn cho bất kỳ ai trên hành tinh. Năng lượng sử dụng là chi phí duy trì bảo mật đó mà không cần cơ quan trung tâm.

Cũng quan trọng là phân biệt giữa tiêu thụ năng lượng và phát thải carbon. Mạng lưới tìm kiếm điện rẻ nhất có sẵn. Thường thì, điều này dẫn các thợ đào đến nguồn tái tạo như thủy điện, gió và mặt trời, thường nằm ở khu vực xa xôi nơi cung vượt nhu cầu địa phương. Trong những trường hợp này, khai thác hoạt động như người mua cuối cùng cho nhà sản xuất năng lượng tái tạo, có khả năng làm cho các dự án năng lượng xanh khả thi hơn về kinh tế.

Hơn nữa, hệ thống tài chính truyền thống cũng tiêu thụ lượng năng lượng khổng lồ. Điều này bao gồm điện cần thiết để vận hành chi nhánh ngân hàng, trụ sở công ty, trung tâm dữ liệu và vận chuyển tiền mặt và nhân viên. Sự khác biệt là việc sử dụng năng lượng của Bitcoin minh bạch và dễ đo lường, trong khi dấu chân của hệ thống truyền thống mờ ám và phân tán qua nhiều lĩnh vực.

Khả năng Tiếp cận và Bao gồm

Một trong những tiện ích sâu sắc nhất của tài sản là bản chất không cần phép của nó. Để mở tài khoản ngân hàng, một người cần giấy tờ tùy thân, chứng minh địa chỉ và sự phê duyệt của quản lý ngân hàng. Hàng tỷ người trên toàn cầu thiếu những tài liệu này hoặc sống ở khu vực có cơ sở hạ tầng ngân hàng kém phát triển. Những dân số "unbanked" này bị loại trừ hiệu quả khỏi nền kinh tế toàn cầu.

Bitcoin không yêu cầu bất kỳ cái nào trong số này. Tất cả những gì cần là điện thoại thông minh và kết nối internet. Người dùng có thể tải ứng dụng ví, tạo địa chỉ và bắt đầu giao dịch trong vài phút. Điều này hạ thấp rào cản tham gia tài chính. Nó cho phép freelancer ở quốc gia đang phát triển nhận thanh toán từ khách hàng ở châu Âu mà không mất phần trăm lớn cho phí chuyển tiền hoặc chờ ngày để chuyển khoản ngân hàng thông quan.

Khả năng tiếp cận này cũng thúc đẩy dân chủ và quyền con người. Các nhà hoạt động và NGO hoạt động ở môi trường thù địch đã sử dụng mạng lưới để nhận tài trợ khi tài khoản ngân hàng của họ bị chính phủ đóng băng. Bằng cách cung cấp đường ray tài chính song song mở cho tất cả, mạng lưới hoạt động như một biện pháp kiểm soát quyền lực tài chính và công cụ cho tự do kinh tế.

Tương lai của Tài sản Kỹ thuật số

Khi mạng lưới trưởng thành, tiện ích của nó tiếp tục phát triển. Các giải pháp Layer 2, chẳng hạn như Lightning Network, đang được phát triển để giải quyết khả năng mở rộng. Những lớp này cho phép giao dịch tức thì, gần như miễn phí bằng cách thanh toán chúng ngoài blockchain chính, trong khi vẫn giữ bảo mật của lớp cơ sở. Sự phát triển này có thể cho phép Bitcoin hoạt động hiệu quả như phương tiện trao đổi cho các giao dịch hàng ngày, cạnh tranh trực tiếp với các bộ xử lý thanh toán như Visa.

Các đổi mới cũng đang mở rộng các loại dữ liệu có thể neo vào blockchain. Các giao thức đang nổi lên cho phép tạo tài sản kỹ thuật số và token độc đáo trên mạng Bitcoin an toàn. Điều này mở rộng phạm vi của tài sản từ tiền tệ nghiêm ngặt sang lớp thanh toán rộng hơn cho các hình thức tài sản kỹ thuật số khác nhau.

Tuy nhiên, giá trị cốt lõi vẫn là bản chất không thể bị tịch thu của nó. Khi thế giới ngày càng kỹ thuật số, định nghĩa quyền sở hữu đang thay đổi. Bitcoin chứng minh rằng có thể sở hữu thứ gì đó trong lĩnh vực kỹ thuật số không thể bị sao chép, xóa hoặc lấy đi bởi quản trị viên hệ thống. Điều này đại diện cho sự thay đổi cơ bản trong mối quan hệ giữa cá nhân và tài sản của họ.

Kết luận

Bitcoin đã phát triển từ một thí nghiệm mã hóa mơ hồ thành lớp tài sản toàn cầu thách thức các khái niệm truyền thống về tiền bạc và tài sản. Tiện ích của nó vượt xa hành động giá trên biểu đồ giao dịch. Bằng cách cung cấp hình thức tiền kỹ thuật số phân tán, kháng kiểm duyệt và khan hiếm, nó cung cấp giải pháp cho các vấn đề lịch sử về lạm phát, tịch thu và loại trừ tài chính. Nó trao quyền cho cá nhân trở thành ngân hàng của chính mình, bảo mật tài sản bằng toán học thay vì lòng tin tổ chức.

Sức bền của mạng lưới, được cung cấp bởi Proof of Work, đảm bảo rằng nó vẫn là hệ thống mở và trung lập cho chuyển giao giá trị toàn cầu. Mặc dù đối mặt với thách thức về khả năng mở rộng và giám sát quy định, các nguyên tắc cơ bản vẫn nguyên vẹn. Khi người dùng tiếp tục tìm kiếm các lựa chọn thay thế cho hệ thống tài chính tập trung, khả năng nắm giữ tài sản thực sự không thể bị tịch thu trở nên ngày càng có giá trị. Bitcoin đứng như người bảo đảm công nghệ quyền sở hữu trong kỷ nguyên kỹ thuật số.

Bitcoin là tài sản duy nhất bạn có thể thực sự sở hữu, mang theo bất cứ đâu và chuyển giao mà không cần xin phép ai.